Концептуальные основы формирования государственных предприятий

Государственные предприятия: причины устойчивости феномена в России

Типы и организационно-правовые формы государственных предприятий

Государственный капитал: специфика кругооборотаи оборота

Анализ функционирования государственных унитарных предприятий на уровне региона (на примере РО ФСФР в ВКР)

Штрафы

В 2007 году региональным отделением зарегистрировано 383 отчета об итогах выпуска ценных бумаг

Навигация

Типы и организационно-правовые формы государственных предприятий

Определение роли в экономическом развитии страны государственных унитарных предприятий

81304

знака

0

таблиц

2

изображения

1.3 Типы и организационно-правовые формы государственных предприятий

Экономическое содержание государственной собственности в его структурированном виде, отражающем ее сложность, неоднородность, проявляющееся как в целостности/неделимости, так и в разделенности/расчлененности ее правомочий, определяет во всем их многообразии организационно-правовые формы государственных предприятий.

Данная структурированность проявляется в том, что, во-первых, определенная часть их выступает, в "чистом" виде, другая часть — в виде предприятий с полным/доминирующим участием государственного капитала, позволяющим реализовать волю и интересы государства; во-вторых, имеет как коммерческую, так и некоммерческую направленность деятельности, вытекающую из характера их функционирования, связанного с удовлетворением определенных потребностей общества; в-третьих, могут быть убыточными, прибыльными, могут функционировать с нулевой прибылью.

Что касается организационно-правовых форм государственных предприятий, то в соответствии с ГК РФ к "чистым" государственным предприятиям относятся такие организационно-правовые формы, как унитарные предприятия, основанные на праве хозяйственного ведения, и унитарные предприятия, основанные на праве оперативного управления (казенные предприятия)1.

Унитарное предприятие, основанное на праве оперативного управления, по существу должно являться "чистым" государственным предприятием. Обусловлено это тем, что казенное предприятие не является собственником своего имущества, собственником является государство, которое определяет его правомочия по владению, пользованию и распоряжению последним. Подобный порядок спецификации правомочий государственной собственности означает, что данная организационно-правовая форма самым непосредственным образом "завязана" на удовлетворение государственными предприятиями потребностей государства прежде всего в чистых общественных, социально значимых, смешанных и квазиобщественных благах.

Второй организационно-правовой формой "чистого" государственного предприятия является государственное предприятие на праве хозяйственного ведения. Положение его в рыночной экономике является двойственным. Так, с одной стороны, согласно ГК РФ оно является коммерческой организацией, с другой стороны, оно не наделяется правом собственности на закрепленное за ним собственником имущество, которое является неделимым.

Субъектом права хозяйственного ведения является государственное предприятие. Что касается объектов его вещного права, то ими являются те виды имущества, которые переданы предприятию и предназначены для его деятельности.

Государственное предприятие распоряжается движимым имуществом, принадлежащим ему на праве хозяйственного ведения, самостоятельно, за исключением случаев, установленных Федеральным законом и иными нормативными правовыми актами.

Отрицать необходимость в рыночной экономике государственных предприятий-несобственников (в данном случае речь идет о предприятиях на праве оперативного управления) - значит полагать, что рыночная экономика работает без "провалов", способна полно и эффективно удовлетворить всю совокупность потребностей общества. А это, далеко не так. И хотя такой субъект не свойствен для развитого рыночного оборота, участниками которого всегда являются самостоятельные собственники имущества, подобного рода организационно-правовая форма объективно необходима и в условиях рыночной экономики, когда отсутствуют два необходимых и достаточных условия: эффективное государство и полные, развитые рынки. России до этого не только далеко, в силу своей специфики она просто "обречена" на использование данной организационно-правовой формы.

Наряду с унитарными предприятиями в соответствии с ГК РФ возможна и такая организационно-правовая форма государственного предприятия, как акционерное общество (открытое и закрытое). Формами проявления подобного государственного производственного предпринимательства в экономике РФ сегодня выступают: акционерные общества со 100%-ным государственным капиталом, с контрольным пакетом акций в руках государства, с "золотой акцией"2.

Чем же обусловлена необходимость использования государством корпоративной формы государственного производственного предпринимательства? По мнению Е. Торкановского, в этой связи можно выделить следующие причины: во-первых, акционерная форма дает возможность без каких-либо организационных преобразований предоставить па рынок пакет акций для частичной приватизации акционерного общества и привлечения дополнительных инвестиций за счет негосударственных средств; во-вторых, форма акционерного общества, по определению, предполагает широкую хозяйственную самостоятельность, ибо собственником имущества является именно акционерное общество, а не государство; создается реальная возможность небюрократического контроля за деятельностью менеджеров со стороны государства. Он должен осуществляться в соответствии с общим принципом управления акционерного общества: акционеры непосредственно не управляют предприятием, они только периодически оценивают деятельность менеджеров, исходя из достигнутых финансовых результатов; в-третьих, право собственности акционерного общества на имущество и его ответственность по долгам создают объективные предпосылки для "рыночного поведения" соответствующих фирм; все это и служит предпосылкой коммерциализации деятельности акционерного общества и как результат повышения эффективности производства.

В свою очередь С. Сосна весьма обоснованно считает, что государственная корпорация - именно та организационно-правовая форма, оптимально приспособленная для реализации общих, публичных интересов, которые не могут быть поставлены целиком в зависимость от рыночной стихии и конкурентной борьбы. Аналогичную позицию занимает Ю. Тихомиров, который связывает участие государства в создании и деятельности акционерных обществ с тем, что государство, представляющее экономические интересы, должно обеспечивать удовлетворение нужд страны, экономики в целом; оно призвано поддерживать целостность отраслевых, функционально-технологических и территориальных комплексов, без которых экономика "рассыплется" на множество, не связанных между собой элементов. Поэтому государство в одних случаях берет на себя роль учредителя акционерных обществ, возлагает на них некоторые регулирующие функции, в других — входит в их состав как акционер, в третьих — включает своих представителей в состав органов управления акционерным обществом, в четвертых — оказывает поддержку тем акционерным обществам, деятельность которых является важнейшей для экономики.

Что касается самой акционерной формы, то обеспечить эффективность реализации государственной собственности позволяют такие ее преимущества, как способность привлечь дополнительный капитал, обеспечить централизацию и концентрацию капитала, его перелив из одних областей экономики в другие, диверсифицировать производство, распределить и перераспределить риски, ответственность, создать предприятия, "разгрузить" федеральный бюджет, демократизировать управление.

Акционерная форма жизнедеятельности государственных предприятий сложная форма. Сложность ее обусловлена характерным для нее "сгустком" противоречий, требующих своего оптимального разрешения. В качестве таковых выступают противоречия: между государством и акционерным обществом при "чистом" государственном капитале, между государством и другими соакционерами, менеджерами, трудовым коллективом в смешанной государственной корпорации с доминированием государства. Данный "конфликт интересов" усложняет процесс управления той или иной разновидностью акционерного общества, содержит в себе реальные возможности для оппортунистического поведения предприятия вопреки воле и интересам государства. Для оптимального разрешения данных противоречий требуется разработка четкой нормативной базы, умение государства быть эффективным собственником, что сегодня, к сожалению, весьма далеко от совершенства.

Российская Федерация как субъект гражданского права может в своих интересах использовать и такую организационно-правовую форму предприятий, как общество с ограниченной ответственностью.

Чем же обусловлена необходимость участия государства в обществе с ограниченной ответственностью? Это детерминируется следующим: важностью удовлетворения потребностей общества в чистых частных, смешанных, социально значимых благах; фискальным интересом государства, в том числе и в получении неналоговых доходов; потребностью государства в обеспечении целостности и управляемости экономики; актуальностью развития отсталых, депрессивных регионов, решения в них социальных проблем; насущностью поддержки малого и среднего бизнеса; потребностью вовлечения в хозяйственный оборот местных ресурсов, нуждой в выравнивании уровней социально-экономического развития регионов; интегративными интересами государственных предприятий, испытывающих потребность в использовании подрядов; трансфертными потребностями по трансляции "ноу-хау", освоению новых изделий и т.д.

Исходя из своих социально-экономических и иных интересов, РФ может принимать участие в деятельности и такого предприятия, как общество с дополнительной ответственностью. Участие государства в обществе с дополнительной ответственностью, на наш взгляд, по существу необходимо так же, как и в обществе с ограниченной ответственностью. В качестве вкладчика Россия вправе в соответствии с гражданским законодательством быть субъектом такой организационно-правовой формы предприятий, как товарищество на вере (коммандитное товарищество).

Чем же обусловлена необходимость участия государства в такой организационно-правовой форме предприятия, как товарищество на вере?

Предполагается, что участие государства актуализируется теми же обстоятельствами, которые свойственны для обществ с ограниченной, с дополнительной ответственностью, хотя и имеет определенную специфику, а именно: поскольку государство в данной форме является вкладчиком, одной из важнейших целей его участия выступает возможность эффективного инвестирования государством свободных денежных средств.

Чистые государственные предприятия, так и смешанные предпринимательские структуры с тотальным/доминирующим государственным капиталом вправе создавать различные объединения для координации своей деятельности, представления и защиты общих имущественных и иных интересов, что способствует обеспечению общего высокого жизненного уровня, оптимальной аллокации ресурсов.

2. Эффективность деятельности государственных предприятий и государственная собственность как объективная экономическая основа функционирования и развития государственных предприятий

2.1 Теоретико-методологические основы анализа эффективности деятельности государственных предприятий

Эффективность функционировании государственных предприятий, так же как и любого другого предприятия, представляет собой отношение результата либо к затратам, либо к ресурсам. В связи с этим различают затратное/ресурсное выражение эффективности. Такое определение эффективности государственных предприятий при всей его кажущейся банальности имеет для них особое значение. Это обусловлено тем, что для государственных предприятий типично оппортунистическое поведение, имеющее отклонение от рационального, что детерминировано характером государственной собственности. Такое оппортунистическое поведение и порождает отклонение ресурсной эффективности государственных предприятий от затратной.

Необходимо различать также технико-экономическую, социально-экономическую и иные формы проявления эффективности деятельности государственных предприятий — социальную, экологическую, научно-техническую, оборонную, инвестиционную и др.

Технико-экономическая эффективность выражается показателями производительности труда/трудоемкости, фондоотдачи/фондоемкости, материалоотдачи/материалоемкости и т.п.

Социально-экономическая эффективность деятельности государственных предприятий проявляется в создании нормальных условий жизнедеятельности той или иной общности — государства, в реализации социально-экономических целей общества/государства, в создании условий для развития и реализации личности каждого члена общества.

Эффективность деятельности государственных предприятий имеет фундаментальное значение для жизнедеятельности общества и в этом смысле является динамичной категорией. Это означает, что, исходя из волн и интересов государства, учитывающего самые разнообразные обстоятельства развития рыночной экономики, жизни социума, на первый план может выходить та или иная форма эффективности, может использоваться разнос их сочетание, соотношение. Это свидетельствует о том, что она выступает результатом опосредующего влияния на нее государства как относительно обособленного от общества института.

Эффективность деятельности государственных предприятий в рыночной экономике имеет определенную специфику проявления. Это связано, во-первых, с тем, что в одном случае экономическая эффективность выделяется в форме прибыли, в другом случае предприятия могут быть убыточными, низкоприбыльными, но поскольку играют существенную роль в системе общественного производства, имеют высокую социальную значимость для жизнедеятельности общества в различных ее областях, они считаются обществом/государством объективно необходимыми и в этом смысле эффективными; во-вторых, с опосредующим влиянием на нее государства1.

Объясняется это тем, что государственные предприятия действительно могут функционировать эффективно, но, поскольку они являются объектом государственной собственности, государство может, исходя из тех или иных целей, вмешиваться в их деятельность, что может привести как к убыткам, так и к низкой рентабельности их работы.

Надо отметить, в реальности эффективность деятельности государственных предприятий проявляется в зависимости от "чистоты" государственной собственности. Как правило, "чистые" государственные предприятия являются убыточными/низкорентабельными. Предприятия же с полным/доминирующим государственным капиталом, в которых государство способно реализовать свою долю и свои интерес, являясь, по определению, коммерческими, обязаны быть прибыльными, рентабельными.

Это свидетельствует о том, что различия в эффективности различных групп государственных предприятий уже предопределены, конституированы характером удовлетворяемых ими общественных потребностей, их отраслевой, производственной спецификой.

Для деятельности государственных, так же как и частных, предприятий характерны как позитивные, так и негативные эффекты. Поэтому не может быть и речи о том, что государственные предприятия однозначно обречены всегда, при любых условиях проигрывать по эффективности частным предприятиям. К тому же сравнение эффективности в государственном и частном секторах, справедливо отмечает Дж.Ю. Стиглиц, наталкивается как минимум на два обстоятельства: во-первых, существует мало систематических исследований по данной проблеме; во-вторых, примеры государственной некомпетентности велики в глазах народа, примеры некомпетентности в частном секторе не привлекают такого внимания, хотя в развитых странах подобное случается довольно часто.

Важное различие между частными и государственными предприятиями, влияющее на эффективность их поведения, наблюдается, как отмечает Дж.Ю. Стиглиц, в мотивационной структуре государственных служащих. Содержательно она включает, во-первых, ограничение системы заработной платы: управляющие государственными предприятиями редко имеют систему оплаты, тесно связанную с прибылью, как управляющие крупными частными предприятиями; во-вторых, гарантированное пребывание в должности: очень трудно быть уволенным с государственной службы даже по причине некомпетентности; политические факторы в подборе и продвижении кадров; наличие сочетания ограничения за вознаграждение за хорошую работу и отсутствия наказаний за плохую. Все это, естественно, отрицательно влияет на эффективность деятельности государственных предприятий.

Определенное негативное влияние на эффективность деятельности государственных предприятий оказывает также бюрократия, что проявляется в поведении государственных предприятий, в недостатке стремления к обновлению, негибкости, слепой сосредоточенности на текучке и бесконечных проволочках.

Р. Миллуорд, Д. Паркер убедительно доказывают, что государственные предприятия, если элиминировать влияние негативных факторов, таких, как политизация, курс правительства, амбиции политиков и т.д., могут быть не менее эффективными, чем частные. На эффективность деятельности государственных предприятий также влияет изменение государственного регулирования экспорта и импорта, мирохозяйственных связей, открывающего или закрывающего национальную экономику для иностранных конкурентов, инфляция и т.д.

Конечно, государственные предприятия менее гибко, чем частные предприятия, реагируют на изменения в степени роста отраслей в долгосрочном периоде, когда повышение спроса приводит к привлечению в них новых частных предприятии, а сокращение спроса стимулирует их уход с данного рынка. Государственные же предприятия обязаны обеспечивать нормальное функционирование экономического механизма, не допустить сбоев в экономике, исходя из волн и интересов государства.4 А это важный фактор эффективности.

Похожие работы

... совокупности позволяет осуществить более полный анализ проблемы и сделать соответствующие выводы. 2 Анализ и оценка финансовых результатов деятельности Государственного унитарного предприятия «УТ-389/29 Главного управления исполнения наказаний Министерства Юстиции Российской Федерации по Свердловской области» 2.1 Краткая характеристика ГУП «УТ 389/29 ГУИН МЮ РФ по Свердловской области» ...

... SWOT – анализ; 3. проведён анализ конкурентоспособности; 4. разработаны рекомендации по совершенствованию рекламной деятельности предприятия. Федеральное Государственное Унитарное Предприятие «Краснозаводский химический завод» является коммерческой организацией. Миссия организации – удовлетворение потребности покупателей в качественных продуктах. Предприятие осуществляет в установленном ...

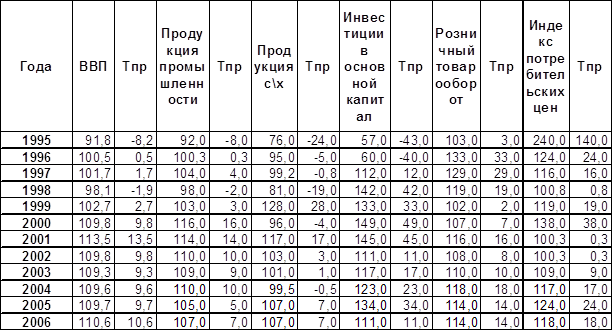

... реформами и смогла нарастить спрос на свои товары на крупных рынках России, Украины, Казахстана. В настоящее время 12-18% ВВП Белоруссии обеспечивает Россия посредством низких цен на энергоносители, реэкспорта нефти, таможенного союза и т.п. 2.5. Статистический анализ экономического развития Узбекистана за последние 5 лет Основные социально-экономические показатели развития страны (в % ...

... казенных предприятий. Более того, существование некоторых из них изначально подразумевается убыточным. Так, согласно п. 4 ст. 8 Федерального закона от 14 ноября 2002 г. N 161-ФЗ "О государственных и муниципальных унитарных предприятиях" целью создания казенного предприятия может быть осуществление дотируемых видов деятельности и ведение убыточных производств. Основная задача таких предприятий - ...

0 комментариев