Навигация

Факторы, влияющие на снижение масштабов налоговых поступлений и их нейтрализация

38844

знака

0

таблиц

0

изображений

1.2 Факторы, влияющие на снижение масштабов налоговых поступлений и их нейтрализация

Перестройка политической системы и преобразования в экономике России с неизбежностью повлекли за собой значительные перемены во всех сферах жизни российского общества. Следствием перехода к рыночной экономике стало коренное изменение системы сбора налогов. Работавшая годами система сбора налогов оказалась непригодной в новых условиях. А так как процессы преобразований были настолько стремительны, законодатели не успевали даже просто фиксировать изменения, которые зачастую носили противоречивый характер, не говоря о создании продуманной нормативной базы, результатом чего, естественно, стала излишне сложная система налогообложения. Думается, что эту проблему вряд ли решит налоговый кодекс, поскольку любая система в идеале должна носить органичный, эволюционный характер, а практика латания дыр не может этому способствовать.

Нельзя не сказать и о еще одном пагубном явлении, имеющем место при формировании системы налогообложения, – необоснованном росте количества нормативных актов, посвященных сбору налогов. Естественно возникают проблемы отслеживания изменений, что имеет двоякий результат: с одной стороны, позволяет обходить законодательство недобросовестным плательщикам, с другой стороны, страдают добросовестные плательщики, не знающие о 'новинках в законах'.

Утешает тот факт, что проблема сбора налогов, правда не в таких размерах, стоит и перед другими странами мира. Это актуально даже для стран Западной Европы, отличающихся хорошей социальной защитой и высоким правосознанием граждан. По данным, которые приводят в своей книге В.Д. Ларичев и Н.С. Решетняк, в конце 80-х годов в ряде стран Западной Европы потери от недоплаты налогов составляли до 20% от общей суммы бюджетных доходов. В США этот показатель равен 15% '. В России же 'по различным оценкам, в бюджет не поступает от 30 до 50% подлежащих уплате налогов.

Говоря о недополучении налогов в бюджет, нельзя не упомянуть о еще одном важном моменте – это сложности в определении налогооблагаемой базы, неблагоприятное влияние на которую оказывают:

– сокращение объемов промышленного и сельскохозяйственного производства;

– высокое количество убыточных и низко-рентабельных предприятий;

– рост кредиторской и дебиторской задолженности и взаимных неплатежей предприятий;

– снижение активности банковской системы;

– растущая скрытая и явная безработица;

– продолжающийся рост цен на промышленные и продовольственные товары, сочетающийся с высокой долей населения, имеющего доходы ниже черты бедности;

– задержки выплат заработной платы.

В результате получается заколдованный круг: из-за недополучения средств в бюджет государство не может должным образом решать стоящие перед ним социальные и экономические задачи, а следствие этого опять же не пополнение бюджета по причинам, обозначенным выше.

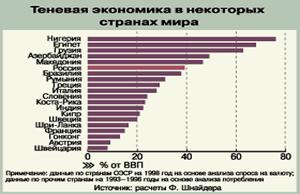

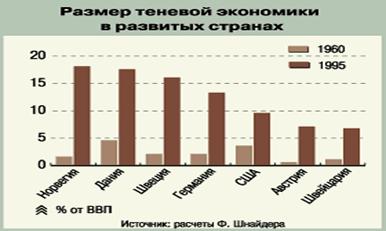

Очень интересную причину низкого поступления налоговых платежей называет В.Д. Ларичев – это так называемая теневая экономика. По данным ФСБ, теневой денежный оборот в России в настоящее время составляет 50 трлн. руб. Удельный вес теневой экономики в развитых странах обычно равен 5–10% валового внутреннего продукта, а в России он достигает 40% (пугающие цифры, не правда ли?). И, естественно, никакие налоги с этих средств не уплачиваются.

Таким образом, перед государством стоит тяжелейшая задача – создание эффективной системы сбора налогов. А для решения этой задачи необходимо нормализовать деятельность органов налоговой службы, налоговой полиции, внутренних дел, обеспечить их высококвалифицированными и честными специалистами, создав для них нормальные условия работы и в первую очередь установив достойную заработную плату, необходимую для содержания семьи, что, возможно, решит вопрос получения взяток и утечки «мозгов» из органов. Кроме того, государство должно вести работу непосредственно с налогоплательщиками, повышая с помощью информирования и разъяснения уровень правосознания, объясняя, на какие цели идут средства от налогов, а главное, установив разумные ставки налогов.

1.3 Роль и значение налоговых органов в обеспечении экономической безопасности государства

Перспективным и малоизученным остается вопрос о правовом статусе государства как самостоятельного субъекта налогового права. Сама постановка проблемы достаточно нова и, как правило, в литературе мало обсуждается.

Российская Федерация, субъекты Российской Федерации, а также муниципальные образования участвуют в налоговых правоотношениях не непосредственно, а в лице уполномоченных органов, которые наделяются государством соответствующей компетенцией. Эти уполномоченные органы действуют от имени и в интересах представляемого лица, то есть государства, а не по собственному усмотрению. Собственного интереса они не имеют. В.Е. Кириллина отмечает, что «в отношениях по уплате налога субъектом права является Российская Федерация, а субъектом правоотношения – налоговый орган, выступающий от лица государства». Таким образом, основным представителем государства в налоговых правоотношениях выступают налоговые органы.

Налоговые органы составляют единую централизованную систему контроля над соблюдением налогового законодательства, за правильностью исчисления, полнотой и своевременностью внесения в бюджет налогов и сборов, а в случаях, предусмотренных законодательством, за правильностью исчисления, полнотой и своевременностью внесения в соответствующий бюджет иных обязательных платежей (п. 1 ст. 30 НК РФ)[[1]].

Усложнение и повышение значимости налоговой функции государства предопределили и формирование соответствующих государственных органов: налоговой службы и налоговой полиции. При всей общей деятельности названных структур их компетенция существенно отличается. Если государственная налоговая служба призвана обеспечивать сбор налогов в государственную казну, то налоговая полиция ориентирована на борьбу с налоговыми преступлениями, а также на обеспечение безопасности сотрудников государственной налоговой службы. В своей повседневной деятельности указанные структуры тесно взаимодействуют не только друг с другом, но и с иными правоохранительными органами. Все это является причиной многих организационных проблем, которые связанны с их деятельностью по обеспечению налоговой политики государства и в целом экономической безопасности.

Основу экономических отношений составляют отношения собственности, которые определяют социально-политическую и экономическую ситуацию в обществе. Радикальное и быстрое изменение форм собственности в России повлекло за собой ряд существенных негативных последствий. Ошибки, которые были допущены государством при перераспределении общественной собственности посредством ваучерной приватизации, ослабление роли государства в управлении экономикой обусловили криминализацию экономики, рост организованной преступности. Сложившаяся ситуация во многом связана и с проблемой сбора налогов. Данная проблема является комплексной, ее решение зависит от правовых, организационных вопросов. При этом в условиях сложившейся ситуации в экономике России, которая во многом носит переходный характер, важное значение приобретает исследование деятельности налоговых органов в контексте обеспечения экономической безопасности.

Вопросы влияния налоговых органов, их места и роли в механизме обеспечения национальной безопасности с акцентом на правоохранительный аспект, несмотря на очевидную научно-практическую значимость, еще не стали до настоящего времени объектом самостоятельного монографического исследования. Следовательно, разработка организационно-правовых аспектов влияния налоговых органов на обеспечение национальной безопасности – важная научная проблема, которая имеет практическое значение в исследовании механизма обеспечения национальной безопасности страны в целом.

Налоговая безопасность – это состояние защищенности жизненно важных интересов личности, общества и государства от внутренних и внешних угроз налогового характера.

Обеспечение экономической безопасности в налоговой сфере зависит от многих факторов, и, прежде всего, от налоговой политики государства, которая формирует налоговую систему.

Характеризуя роль налоговых органов в обеспечении экономической безопасности, можно выделить два ее аспекта: внешний и внутренний. Внешний аспект связан с выявлением и устранением угроз в налоговой сфере (налоговые правонарушения, уклонение от уплаты налогов и т.п.); внутренний – предполагает устранение недостатков в самой системе налоговых органов, включая борьбу с правонарушениями среди сотрудников налоговых органов, повышение их профессиональной подготовки, совершенствование форм и методов внутриорганизационной деятельности.

Роль налоговых органов в обеспечении экономической безопасности видоизменяется в зависимости от принимаемых законов, связанных со сбором налогов, состоянием экономики.

Существует три этапа развития налоговых органов: первый из них связан со становлением налоговых органов и охватывает период конца 80-х начало 90-х гг.; второй – с 1992 по 1999 гг. и характеризуется неустойчивой правовой базой, регламентирующей сбор налогов; третий этап – принятие Налогового кодекса РФ.

Изменение характера экономических отношений, появление различных форм собственности предполагают поиск новых механизмов защиты экономической безопасности налоговыми органами. Среди них приоритетными следует назвать: профилактические функции; установление правильных взаимоотношений с гражданами в процессе сбора налогов; учет региональных особенностей.

Защита экономической безопасности налоговыми органами во многом зависит от качества правовых норм.

Налоговая система – один из главных элементов рыночной экономики. Она выступает главным инструментом воздействия государства на развитие хозяйства, определения приоритетов социального и экономического развития. Поэтому необходимо, чтобы налоговая система России была адаптирована к новым общественным отношениям, соответствовала мировому опыту.

В новой налоговой системе, исходя из Федерального устройства России в отличие от предыдущих лет, более четко разграничены права и ответственность соответствующих уровней управления (Федерального и территориального) в вопросах налогообложения. Введение местных налогов и сборов, как дополнение перечня действующих Федеральных налогов, предусмотренное законодательством, позволило более полно учесть разнообразные местные потребности и виды доходов для местных бюджетов.

И все же новое налоговое законодательство не в полной мере подходит к новым условиям. Его основные недостатки следующие: излишняя уплотненность, запутанность, наличие большого количества льгот для различных категорий плательщиков, не стимулирующих рост эффективности производства, ускорение научно-технического прогресса, внедрение перспективных технологий или увеличение выпуска товаров народного потребления. Действующее законодательство фактически закрыто по отношению к мировому, не стимулирует привлечение в народное хозяйство иностранных инвестиций. Мировой опыт свидетельствует, что налоговое законодательство – не застывшая схема, оно постоянно изменяется, приспосабливается к воспроизводственным процессам, рынку.

Нестабильность наших налогов, постоянный пересмотр ставок, количества налогов, льгот и т.д. несомненно, играет отрицательную роль, особенно в период перехода российской экономики к рыночным отношениям, а также препятствует инвестициям как отечественным, так и иностранным. Нестабильность налоговой системы на сегодняшний день – главная проблема реформы налогообложения.

Жизнь показала несостоятельность сделанного упора на чисто фискальную функцию налоговой системы: обирая налогоплательщика, налоги душат его, сужая тем самым налогооблагаемую базу и уменьшая налоговую массу. Выдвигаемые реформаторские предложения касаются в лучшем случае отдельных элементов налоговой системы. Предложений же о принципиально иной налоговой системе, соответствующей нынешней фазе переходного периода, практически нет. И это не случайно, так как оптимальную налоговую систему можно развернуть только на серьезной теоретической основе, которой в России еще нет…

Несомненно, вся эта неразбериха с налогами приводит к нестабильному положению в нашей экономике и еще больше усугубляет экономический кризис. Несомненно, для выхода из кризисного состояния необходимо одним из первых шагов наладить налоговую систему страны.

2. Социальная политика в стратегии экономической безопасности

2.1 Наиболее серьезные угрозы личности

2.1.1 Глобальные экологические проблемы

В последнее время пресса мира заполнена зловещими астрологическими прогнозами о приближающимся «конце света». Резко возрос интерес к проблеме апокалипсиса. Тревога небезосновательна: долгое время над человечеством висела серьезная угроза гибели в огне атомной войны. С окончанием «холодной войны» и значительным сокращением ядерного оружия она несколько отодвинулась. Зато на первое место выдвинулась опасность экологической катастрофы глобального масштаба. Человечество начало осознавать всю глубину нависшей над ним смертельной опасности. Общество и природа всегда взаимосвязаны. Общество обособившаяся от природы часть материального мира. Созданная им цивилизация, материальная и духовная культура становится «второй природой», окружающей человека.

Опасное для жизни человека загрязнение среды его обитания, постепенное исчерпание природных ресурсов и ряд других факторов вызвали глобальный экологический кризис, создали угрозу самому существованию человечества. Важно осознать, что человечество одновременно и включено в природу, и противостоит ей. Природная среда, географические и климатические особенности серьезно влияют на общество.

Глобальные проблемы актуальны для всего человечества и затрагивают каждого живущего на земле человека. К ним относятся: проблемы войны и мира, демография, продовольственная, сырьевая, энергетическая, экологическая.

Обеспечение продовольствием быстро растущего населения уже стало острой проблемой. В странах, где существует постоянная нехватка продовольствия проживает сейчас 2/3 населения мира. В них ежедневно страдает более 2 млрд. человек. Плодородные земли в густонаселенных регионах слишком интенсивно эксплуатируются, что ежегодно ведет к сокращению их площади на 2 процента (6–7 млн. гектар). Не менее быстрыми темпами сокращаются не возобновляемые ресурсы.

Похожие работы

... стереотипы мышления и поведения, пережитки командно-административной системы хозяйствования и управления; а, с другой, многочисленные ошибки в проведении реформ конца 80-х - 90-х гг. С точки зрения экономической безопасности Россия далеко вышла за пределы безопасного состояния. Как и во всех странах, проблемы экономической безопасности начали рассматриваться только когда экономика приблизилась, а ...

... в ущерб другим критериям. 4. Экономический рост и экономическая безопасность России: и взаимозависимость, и взаимодополнение Экономическая безопасность динамична по своей природе и предполагает поступательное движение в направлении определенных целей национального или иного масштаба, т.е. развитие. Другими словами, развитие является одним из компонентов экономической безопасности. Если экономика ...

... передачей дела в прокуратуру. На прокуратуру возлагается, прежде всего, обеспечение режима реализации норм права в области обеспечения национальной и экономической безопасности, содержащихся в Конституции Республики Казахстан, законах и других нормативных актах, участниками общественных отношений (органами государства, должностными лицами, общественными и коммерческими организациями, а также ...

... к рыночным условиям; диверсификация экспортного потенциала; обеспечение повышения экологической безопасности. Решение этих задач позволит государству устранить одну из главных проблем (угроз) экономической безопасности - неконкурентоспособность большинства отраслей национальной экономики. Исходя из этого, структурная политика должна реализовываться на макро- и микроэкономическом уровнях по трем ...

0 комментариев