ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА И ПРОБЛЕМЫ ЕГО ИСПОЛНЕНИЯ В МУНИЦИПАЛЬНОМ ОБРАЗОВАНИИ

Местные бюджеты. Утверждение и исполнение местных бюджетов

Законодательные основы местных финансов. Установление и обеспечение минимального уровня местных бюджетов

Налог на землю

Местные налоги в странах Запада

Множественность налогов

Анализ межбюджетных отношений в Удмуртской Республике

Навигация

Множественность налогов

Местные налоги. Их роль в формировании местных бюджетов

117067

знаков

8

таблиц

1

изображение

2.2.2. Множественность налогов

При всем разнообразии систем местного налогообложения существует ряд налогов, которые взимаются в большинстве стран. Это налоги на доходы (подоходный налог с физических лиц и корпораций в США, Германии и Франции, подушный налог в Великобритании, налог с наследства), налоги на недвижимость (поимущественный в США и Японии, поземельный в Германии, Франции, земельный налог со строений и налог на жилище во Франции), налоги на деятельность (налог на профессию во Франции, промысловый налог в Германии), налоги с товарооборота (налог с продаж в США, налог на добавленную стоимость в Германии и Франции, акцизы на бензин, табак, спиртные напитки), различного рода сборы и платежи (за автомобиль, парковку, открытие ресторанов, увеселительные зрелища, на охоту, защиту окружающей среды, собак, выдачу различного рода лицензий и документов).

Основу автономии местных органов составляет поимущественный налог, сбор которого и распоряжение полученными средствами происходят исключительно на местном уровне. Объектами обложения этим налогом служат земля, строения (промышленные и жилищные) и другие виды недвижимости. Базой обложения почти во всех странах является оценочная стоимость имущества. Поскольку обложение и изъятие поимущественного налога происходит согласно законодательству местных органов самоуправления, то ставки налога различны и устанавливаются как в процентном отношении от стоимости имущества, так и в виде твердой суммы с единицы стоимости имущества. В связи с достаточно редкой переоценкой имущества (в среднем раз в 10 лет) поимущественный налог не является гибким инструментом финансовой политики, проводимой на местах.

Наибольшее фискальное значение на уровне местных органов имеет налог с продаж. Так, например, в США на этот вид налогообложения приходится порядка 32 процентов всех налоговых поступлений местных властей. Сбор налога производится на уровне штатов по ставке от 3 до 7 процентов, а затем поступившие средства возвращаются местному органу, на территории которого они взяты. По законодательству США объектом обложения общим налогом с продаж является не только валовая выручка от реализации на каждой стадии обращения товара, но и оборот по оказанию услуг населению, что значительно расширяет налоговую базу штатов и муниципалитетов в условиях роста сферы услуг.

Муниципалитеты в США могут вводить собственные налоги с розничных продаж только в том случае, если это допускается законодательством своего штата. По мнению американских экономистов, право местного органа самоуправления на введение налога с продаж может породить проблему "налоговых границ". Иными словами, если муниципалитет принимает решение о введении налога в городе, а графство, в котором этот город расположен, такого налога не вводит, то розничные торговцы могут переместить свои предприятия за черту города, с тем, чтобы избежать налогообложения. Подобная ситуация может привести к "расползанию" городов и потере доходов местных бюджетов, поэтому американские эксперты полагают, что рациональней вводить местные налоги с продаж на уровне среднего звена местного самоуправления.

2.2.3. Разграничение налоговых сфер

По мнению западных специалистов, формирование налоговых систем каждого уровня может осуществляться как путем введения собственных налогов, так и посредством разделения совместных налогов. Например, в ФРГ согласно законодательству не допускается параллельное взимание одинаковых налогов на уровне федерации и общин, то есть на местах могут взиматься только те налоги, которые не имеют аналогов в федеральном бюджете. В ряде же стран местные налоги начисляются как надбавка к налогам центрального правительства. Они устанавливаются в определенном проценте к государственным налогам, собираемым на территории местных органов власти. Таким образом, в Италии в местные бюджеты попадает часть сборов по поземельному и сельскохозяйственному налогам. В США, ФРГ и Франции на местные органы власти возложен сбор подоходного налога (с физических лиц и с компаний) и налога на добавленную стоимость (в ФРГ и Франции), при этом при передаче собранной суммы в госбюджет определенный процент финансовых средств оседает на местах и используется для решения местных проблем.

В последнее десятилетие роль местных органов в функционировании государственной власти на Западе значительно возросла, что нашло отражение в законодательстве и существующей практике. Так, например, американская федерация основывается на принципе жесткого разграничения сфер деятельности федеральных властей, властей штатов и местных органов власти. Особенностью взаимоотношений федерального правительства с правительствами штатов в финансовой сфере является минимальное вмешательство федерального правительства в процесс реализации программ на местном уровне. Местные органы власти в США автономны в проведении налогово-бюджетной политики и обладают широкими правами по введению налогов и сборов. Местные бюджеты не учитываются в итоге федерального бюджета, и единого общегосударственного бюджета в стране нет.

В период нахождения у власти правительства Р. Рейгана (1980-1988 годы) была провозглашена концепция "нового федерализма", в соответствии, с которой были сокращены размеры федеральной помощи органам местного самоуправления и расширены их полномочия по использованию собственных финансовых ресурсов. Во Франции законом "О правах и свободах коммун, департаментов и регионов", принятом в 1982 году, была в значительной степени повышена самостоятельность власти на местах, а все звенья финансовой системы стали автономными.

Автономная налоговая политика местных властей в странах Запада не идет вразрез с финансовой политикой государства в целом. Напротив, расширение самостоятельности органов местного самоуправления придает большую маневренность финансовой системе страны, позволяя решать экономические проблемы регионального и местного уровня, не отвлекая средств из центрального бюджета. Используя гибкость налогового механизма на местах - возможность вводить новые виды налогов и сборов, повышать или снижать ставки, применять налоговые льготы, - финансовая политика региональных и городских органов власти способствует стабильному развитию национальной экономики и уменьшению дефицита госбюджета.

3. РОЛЬ МЕСТНЫХ НАЛОГОВ В ФОРМИРОВАНИИ ДОХОДОВ

МЕСТНЫХ БЮДЖЕТОВ

3.1. Доходы бюджета города Сарапула

Группы доходов бюджета состоят из статей доходов, объединяющих конкретные виды дохода по источникам и способам их получения. Все бюджетные доходы объединяются в четыре группы:

1. налоговые доходы

2. неналогоые доходы

3. безвозмездные перечисления

4. перечисления от государственных бюджетных фондов

Доходы местных бюджетов и динамику их изменения за 2007-2008 г.г. можно проследить по данным, приведенным в таблице 1.

Таблица 1

Доходы бюджета г. Сарапула в 2007-2008 г.г.

Тыс. руб.

| Код бюджетной классификации | Наименование доходов | Утвержднов бюджете на 2007г. | Утверждено в бюджете на 2008г. |

| 1 00 00000 00 0000 000 | ДОХОДЫ | 278801,00 | 338664,00 |

продолжение табл. 1

| 1 01 00000 00 0000 000 | НАЛОГИ НА ПРИБЫЛЬ, ДОХОДЫ | 152430,00 | 193154,00 |

| 1 01 02000 01 0000 110 | Налог на доходы физических лиц | 152430,00 | 193154,00 |

| 1 05 00000 00 0000 000 | НАЛОГИ НА СОВОКУПНЫЙ ДОХОД | 30098,00 | 33871,00 |

| 1 05 02000 02 0000 110 | Единый налог на вмененный доход для отдельных видов деятельности | 29898,00 | 33171,00 |

| 1 05 03000 01 0000 110 | Единый сельскохозяйственный налог | 200,00 | 700,00 |

| 1 06 00000 00 0000 000 | НАЛОГИ НА ИМУЩЕСТВО | 20538,00 | 21990,00 |

| 1 06 01020 04 0000 110 | Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов | 3955,00 | 5407,00 |

| 1 06 06000 00 0000 110 | Земельный налог | 16583,00 | 16583,00 |

| 1 08 00000 00 0000 000 | ГОСУДАРСТВЕННАЯ ПОШЛИНА, СБОРЫ | 5223,00 | 6955,00 |

| 1 11 00000 00 0000 000 | ДОХОДЫ ОТ ИСПОЛЬЗОВАНИЯ ИМУЩЕСТВА, НАХОДЯЩЕГОСЯ В ГОСУДАРСТВЕННОЙ И МУНИЦИПАЛЬНОЙ СОБСТВЕННОСТИ | 28304,00 | 34892,00 |

| 1 12 00000 00 0000 000 | ПЛАТЕЖИ ПРИ ПОЛЬЗОВАНИИ ПРИРОДНЫМИ РЕСУРСАМИ | 1870,00 | 2336,00 |

| 1 14 00000 00 0000 000 | ДОХОДЫ ОТ ПРОДАЖИ МАТЕРИАЛЬНЫХ | 34992,00 | 36518,00 |

| 1 16 00000 00 0000 000 | ШТРАФЫ, САНКЦИИ, ВОЗМЕЩЕНИЕ УЩЕРБА | 4946,00 | 6559,00 |

| 1 17 00000 00 0000 000 | ПРОЧИЕ НЕНАЛОГОВЫЕ ДОХОДЫ | 400,00 | 2389,00 |

| 2 00 00000 00 0000 000 | БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ | 398309,00 | 439976,00 |

| 3 00 00000 00 0000 000 | ДОХОДЫ ОТ ПРЕДПРИНИМАТЕЛЬСКОЙ И ИНОЙ ПРИНОСЯЩЕЙ ДОХОД ДЕЯТЕЛЬНОСТИ | 142132,20 | 76595,00 |

| ИТОГО ДОХОДОВ | 819242,20 | 855235,00 | |

| ДЕФИЦИТ | 32370,00 | 27417,00 | |

| БАЛАНС | 851612,20 | 882652,00 |

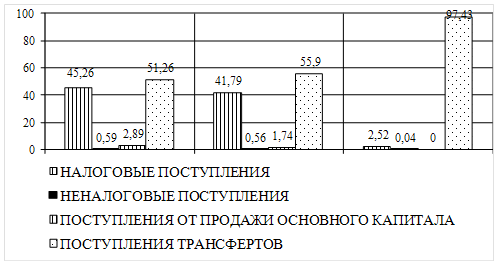

В 2008 году ожидается увеличение доходов бюджета на 4,39% или 35 993 тыс. руб. Основными источниками доходов бюджета являются:

- налоги на прибыль, доходы (налог на доходы физических лиц) 193 154 тыс. руб. или 22,6% общей суммы доходов. В 2008 году предполагается их увеличение на 26,67% по сравнению с 2007 годом или на 40 724 тыс. руб.

- налоги на совокупный доход 33 871 тыс. руб. или 3,9%. Данный пункт включает Единый налог на вмененный доход для отдельных видов деятельности 33 171 тыс. руб. и Единый сельскохозяйственный налог 700 тыс. руб. В 2008 году предполагается увеличение данных доходов на 12,54% или 3 773 тыс. руб.

- доходы от использования имущества, находящегося в государственной и муниципальной собственности 34 892 тыс. руб. или 4,08% от общей суммы доходов бюджета. В 2008 году ожидается рост доходов на 23,28% или 6588 тыс. руб.

- доходы от продажи материальных и нематериальных активов 35 518 тыс. руб. или 4,15% от общей суммы доходов бюджета. В 2008 году запланирован рост данных доходов на 4,36% или 1526 тыс. руб.

- безвозмездные поступления (безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации) 439 976 тыс. руб. или 51,44% от общей суммы доходов бюджета. В 2008 году ожидается рост поступлений на 10,46% или 41667 тыс. руб.

- доходы от предпринимательской и иной приносящей доход деятельности 76 595 тыс. руб. или 8,96% от общей суммы доходов бюджета. Несмотря на то, что данные доходы входят в группу основных приносящих доход, в 2008 году предполагается их снижение на 53,89% или 65537 тыс. руб.

Наименьшую долю дохода в бюджет на 2008 год принесут:

- государственные пошлины, сборы 6 955 тыс. руб. или 0,81% от общей суммы доходов бюджета.

- платежи за пользование природными ресурсами 2 336 тыс. руб. или 0,27% от общей суммы доходов бюджета.

- штрафы, санкции, возмещение ущерба 6 559 тыс. руб. или 0,77% от общей суммы дохода бюджета.

- прочие неналоговые доходы 2 389 тыс. руб. или 0,28% от общей суммы доходов бюджета.

Решением Сарапульской городской думы утверждены источники внутреннего финансирования дефицита бюджета г. Сарапула согласно данных приведенным в таблице 2.

Таблица 2

Источники внутреннего финансирования дефицита бюджета г. Сарапула в 2007-2008 г.г

Тыс. руб.

| КОД | Наименование источников | Сумма на 2007 год | Сумма на 2008 год |

| 02 01 00 00 00 0000 000 | Кредитные соглашения и договоры, заключенные от имени Российской федерации, субъектов Российской Федерации, муниципальных образований, государственных внебюджетных фондов, указанные в валюте Российской Федерации | 7000,0 | 27417,0 |

| 02 01 00 00 00 0000 700 | Получение кредитов по кредитным соглашениям и договорам, заключенным от имени Российской Федерации, субъектов Российской Федерации, муниципальных образований, государственных внебюджетных фондов, указанным в валюте Российской Федерации | 83900,0 | 40000,0 |

| 02 01 00 00 00 0000 800 | Погашение кредитов по кредитным соглашениям и договорам, заключенным от имени Российской Федерации, субъектов Российской Федерации, муниципальных образований, государственных внебюджетных фондов, указанным в валюте Российской Федерации | 76900,0 | -12583,0 |

| 06 00 00 00 00 0000 430 | Продажа (уменьшение стоимости) земельных участков, находящихся в государственной и муниципальной собственности | 4490,0 | |

| 08 00 00 00 00 0000 000 | Остатки средств бюджетов | 20880,0 | 0,0 |

| ИТОГО | 32370,0 | 27417,0 |

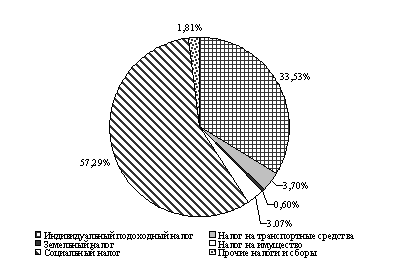

Доходы местных бюджетов от местных налогов и сборов

Перечень местных налогов и сборов и полномочия органов местного самоуправления по их установлению, изменению и отмене устанавливаются законодательством Российской Федерации о налогах и сборах.

Органы местного самоуправления городского округа обладают полномочиями по установлению, изменению и отмене местных налогов и сборов, установленными законодательством Российской Федерации о налогах и сборах для органов местного самоуправления поселений и муниципальных районов.

Доходы от местных налогов и сборов зачисляются в бюджеты муниципальных образований по налоговым ставкам, установленным решениями представительных органов местного самоуправления в соответствии с законодательством Российской Федерации о налогах и сборах, а также по нормативам отчислений.

В бюджеты поселений, входящих в состав муниципального района, в соответствии с едиными для всех данных поселений нормативами отчислений, установленными нормативными правовыми актами представительного органа муниципального района, могут зачисляться доходы от местных налогов и сборов, подлежащие зачислению в соответствии с законодательством Российской Федерации о налогах и сборах в бюджеты муниципальных районов.

Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год или иным решением на ограниченный срок не допускается.

Доходы местных бюджетов от местных налогов и динамику их изменения за 2007-2008 г.г. можно проследить по данным, приведенным в таблице 3.

Таблица 3

Доходы бюджета г. Сарапула от местных налогов в 2007-2008 г.г.

Тыс. руб.

| Код бюджетной классификации | Наименование доходов | Утверждено в бюджете на 2007г. | Утверждено в бюджете на 2008г. |

| 1 06 00000 00 0000 000 | НАЛОГИ НА ИМУЩЕСТВО | 20538,00 | 21990,00 |

продолжение табл. 3

| 1 06 01020 04 0000 110 | Налог на имущество физических лиц, взимаемый по ставкам, применяемым к объектам налогообложения, расположенным в границах городских округов | 3955,00 | 5407,00 |

| 1 06 06000 00 0000 110 | Земельный налог | 16583,00 | 16583,00 |

В 2008 году поступление местных налогов ожидается в размере 21 990 тыс. руб. или 2,6% общей суммы доходов бюджета. Под налогами на имущество в данном случае понимаются налог на имущество физических лиц 5 407 тыс. руб., земельный налог 16 583 тыс. руб. В 2008 году предполагается рост данных поступлений на 7,07% или 1452 тыс. руб. в сравнении с показателями 2007 года, в том числе:

- увеличение поступлений налога на имущество физических лиц на 36,71% или 1 452 тыс. руб.

- увеличение поступлений земельного налога не ожидается.

Из проведенного анализа можно сделать вывод о том, что роль местных налогов в формировании доходов бюджета г. Сарапула не велика.

Доходы местных бюджетов от региональных налогов и сборов

Доходы от региональных налогов и сборов зачисляются в местные бюджеты по налоговым ставкам, установленным законами субъектов Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах, а также по нормативам отчислений.

В местные бюджеты в соответствии с едиными для всех поселений или муниципальных районов данного субъекта Российской Федерации нормативами отчислений, установленными законом субъекта Российской Федерации, могут зачисляться доходы от определенных видов региональных налогов и сборов, подлежащие зачислению в соответствии с законодательством Российской Федерации о налогах и сборах в бюджет субъекта Российской Федерации.

В Удмуртской Республике установлены следующие нормативы отчислений в бюджеты муниципальных районов (городских округов) от федеральных налогов и налогов, предусмотренных специальными налоговыми режимами:

1) налога на доходы физических лиц - по нормативу 10 процентов;

2) единого сельскохозяйственного налога - по нормативу 30 процентов;

3) налога на добычу общераспространенных полезных ископаемых - по нормативу 100 процентов.

Доходы бюджета г. Сарапула от региональных налогов и сборов и динамику их изменения за 2007-2008 г.г. можно проследить по данным, приведенным в таблице 4.

Таблица 4

Доходы бюджета г. Сарапула от региональных налогов и сборов

в 2007-2008 г.г.

тыс. руб.

| Код бюджетной | Наименование доходов | Утверждено в бюджете на 2007г. | Утверждено в бюджете на 2008г. |

| 1 01 00000 00 0000 000 | НАЛОГИ НА ПРИБЫЛЬ, ДОХОДЫ | 152430,00 | 193154,00 |

| 1 01 02000 01 0000 110 | Налог на доходы физических лиц | 152430,00 | 193154,00 |

| 1 05 00000 00 0000 000 | НАЛОГИ НА СОВОКУПНЫЙ ДОХОД | 30098,00 | 33871,00 |

| 1 05 02000 02 0000 110 | Единый налог на вмененный доход для отдельных видов деятельности | 29898,00 | 33171,00 |

| 1 05 03000 01 0000 110 | Единый сельскохозяйственный налог | 200,00 | 700,00 |

| 1 12 00000 00 0000 000 | ПЛАТЕЖИ ПРИ ПОЛЬЗОВАНИИ | 1870,00 | 2336,00 |

По данным таблицы 4 видно, что наибольшую сумму доходов в бюджет г. Сарапула приносят отчисления от налога на доходы физических лиц. В 2008 году ожидается поступление данных отчислений в размере 193 154 тыс. руб. что составит 22,58% от общей суммы доходов бюджета. Данный показатель выше, чем 2007 году на 26,72% или 40 724 тыс. руб. Отчисления единого сельскохозяйственного налога в 2008 году предполагаются в размере 700 тыс. руб., что выше аналогичного показателя прошлого года на 250% или 500 тыс. руб., и составят в общей сумме доходов бюджета 0,08%.

Из проведенных расчетов можно сделать вывод, что доходы от региональных налогов и сборов в формировании доходов г. Сарапула играют большую роль, чем местные налоги.

К формам финансовой помощи из бюджета другого уровня относятся также трансферты. К ним относят:

1. Субвенции

2. Субсидии

3. Дотации

Размер поступлений межбюджетных трансфертов из бюджета Удмуртской Республики в бюджет г. Сарапула в 2007-2008 г.г. можно увидеть из таблицы 5.

Таблица 5

Межбюджетные трансферты из бюджета Удмуртской Республики

на 2007-2008 г.г.

Тыс. руб.

| КОД | НАИМЕНОВАНИЕ | Сумма 2007 год | Сумма 2008 год |

| 2 00 00000 00 0000 000 | БЕЗВОЗМЕЗДНЫЕ ПОСТУПЛЕНИЯ | 398309,00 | 439976,00 |

| Безвозмездные поступления от других бюджетов бюджетной системы Российской Федерации | 398309,00 | 439976,00 | |

| 2 02 01001 04 0000 151 | Дотации бюджетам городских округов на выравнивание уровня бюджетной обеспеченности | 19895,00 | 50942,00 |

| 2 02 01999 04 0000 151 | Прочие дотации бюджетам городских округов | 9,00 | |

| 2 02 02004 04 0000 151 | Субвенции бюджетам городских округов на осуществление федеральных полномочий по государственной регистрации актов гражданского состояния | 6851,00 | 2039,00 |

продолжение табл. 5

| 2 02 02040 04 0000 151 | Субвенции бюджетам городских округов на предоставление гражданам субсидий на оплату жилого помещения и коммунальных услуг | 105435,00 | 137222,00 |

| 2 02 03999 04 0000 151 | Прочие субвенции бюджетам городских округов | 266128,00 | |

| 2 02 02043 04 0000 151 | Субвенции бюджетам городских округов на выполнение передаваемых полномочий субъектов Российской Федерации | 245657,00 | |

| 2 02 04999 04 0000 151 | Прочие субсидии бюджетам городских кругов | 4107,00 |

Исходя из данных таблицы 3, можно сделать вывод, что в 2008 году ожидается увеличение безвозмездных поступлений на 41 667 тыс. руб. или 10,46% чем в 2007 году. Наибольшую долю данных поступлений в 2008 году составят:

- субвенции бюджетам городских округов на выполнение передаваемых полномочий субъектов Российской Федерации 245 657 тыс. руб. или 55,83% от общей суммы безвозмездных поступлений.

- субвенции бюджетам городских округов на предоставление гражданам субсидий на оплату жилого помещения и коммунальных услуг 137 222 тыс. руб. или 31,19% от общей суммы безвозмездных поступлений.

В 2008 году ожидаются новые поступления из бюджетов других уровней бюджетной системы Российской Федерации ввиде:

- субвенции бюджетам городских округов на выполнение передаваемых полномочий субъектов Российской Федерации.

- прочих дотаций бюджетам городских округов.

- прочие субсидии бюджетам городских кругов.

На основании данных таблицы 5 и произведенных расчетов следует, что поступление межбюджетных трансфертов из бюджета Удмуртской Республики также играет значительную роль в формировании доходов бюджета г. Сарапула. В 2007 году данные поступления составили 398 309 тыс. руб. или 48,62% от общей суммы доходов. В 2008 году ожидается увеличение данных поступлений на 41 667 тыс. руб. или на 10,46%. Таким образом, в 2008 году поступления от межбюджетных трансфертов должно составить 439 976 тыс. руб.

Установление указанных нормативов законом субъекта Российской Федерации о бюджете субъекта Российской Федерации на очередной финансовый год или иным законом субъекта Российской Федерации на ограниченный срок не допускается.

В бюджеты поселений, входящих в состав муниципального района, в соответствии с едиными для всех данных поселений нормативами отчислений, установленными решениями представительного органа муниципального района, могут зачисляться доходы от региональных налогов и сборов, подлежащие зачислению в соответствии с законом субъекта Российской Федерации в бюджеты муниципальных районов.

Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год или иным решением на ограниченный срок не допускается.

Доходы от региональных налогов и сборов зачисляются в бюджеты городских округов по налоговым ставкам и (или) нормативам отчислений, установленным законами субъектов Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах для зачисления дохода от соответствующего регионального налога (сбора) в бюджеты поселений и установленным законами субъектов Российской Федерации в соответствии с законодательством Российской Федерации о налогах и сборах для зачисления дохода от соответствующего регионального налога (сбора) в бюджеты муниципальных районов.

Доходы местных бюджетов от федеральных налогов и сборов

Доходы от федеральных налогов и сборов зачисляются в местные бюджеты по нормативам отчислений.

Бюджетным кодексом Российской Федерации и (или) законодательством Российской Федерации о налогах и сборах устанавливаются единые для всех поселений или муниципальных районов налоговые ставки и (или) нормативы отчислений для зачисления доходов от определенного вида федерального налога (сбора) в соответствующие местные бюджеты.

В местные бюджеты в соответствии с едиными для всех поселений или муниципальных районов данного субъекта Российской Федерации нормативами отчислений, установленными законом субъекта Российской Федерации, могут зачисляться доходы от федеральных налогов и сборов, подлежащие зачислению в бюджет субъекта Российской Федерации в соответствии с Бюджетным кодексом Российской Федерации и (или) законодательством Российской Федерации о налогах и сборах.

Установление указанных нормативов законом субъекта Российской Федерации о бюджете субъекта Российской Федерации на очередной финансовый год и (или) иным законом субъекта Российской Федерации на ограниченный срок не допускается.

В бюджеты поселений, входящих в состав муниципального района, в соответствии с едиными для всех данных поселений нормативами отчислений, установленными решениями представительного органа муниципального района, могут зачисляться доходы от федеральных налогов и сборов, подлежащие зачислению в бюджеты муниципальных районов в соответствии с Бюджетным кодексом Российской Федерации, законодательством Российской Федерации о налогах и сборах и (или) законом субъекта Российской Федерации. Установление указанных нормативов решением представительного органа муниципального района о бюджете муниципального района на очередной финансовый год или иным решением на ограниченный срок не допускается.

Доходы от федеральных налогов и сборов зачисляются в бюджеты городских округов по налоговым ставкам и (или) нормативам отчислений, установленным законодательством Российской Федерации о налогах и сборах для зачисления дохода от соответствующего федерального налога (сбора) в бюджеты поселений и установленным законодательством Российской Федерации о налогах и сборах для зачисления дохода от соответствующего федерального налога (сбора) в бюджеты муниципальных районов.

Похожие работы

... декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... чтобы выпускаемая продукция соответствовала уровню современных требований, приобретено шесть импортных станков общей стоимостью 20 миллионов рублей.[51] Заключение Проведенное исследование региональных и местных налогов и путей совершенствования налоговых отношений между тремя уровнями бюджетной системы позволило получить следующие выводы теоретического и прикладного ...

0 комментариев