ОРГАНИЗАЦИЯ БЮДЖЕТНОГО ПРОЦЕССА И ПРОБЛЕМЫ ЕГО ИСПОЛНЕНИЯ В МУНИЦИПАЛЬНОМ ОБРАЗОВАНИИ

Местные бюджеты. Утверждение и исполнение местных бюджетов

Законодательные основы местных финансов. Установление и обеспечение минимального уровня местных бюджетов

Налог на землю

Местные налоги в странах Запада

Множественность налогов

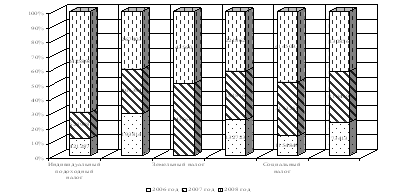

Анализ межбюджетных отношений в Удмуртской Республике

Навигация

Законодательные основы местных финансов. Установление и обеспечение минимального уровня местных бюджетов

Местные налоги. Их роль в формировании местных бюджетов

117067

знаков

8

таблиц

1

изображение

1.3. Законодательные основы местных финансов. Установление и обеспечение минимального уровня местных бюджетов

Формирование и использование местных финансов осуществляются в соответствии с Конституцией Российской Федерации, Федеральным законом от 6 октября 2003 г. № 131-ФЗ "Об общих принципах организации местного самоуправления в Российской Федерации", настоящим Федеральным законом, конституциями, уставами и законами субъектов Российской Федерации, уставами муниципальных образований, другими правовыми актами органов местного самоуправления.

Положения Федерального закона распространяются на все муниципальные образования. В отношении закрытых административно - территориальных образований настоящий Федеральный закон действует в части, не противоречащей Закону Российской Федерации "О закрытом административно - территориальном образовании". В доходы муниципального бюджета зачисляются муниципальные налоги, сборы и штрафы, отчисления от федеральных налогов и налогов субъектов федерации в соответствии с нормативами, установленными федеральными законами и законами субъектов федерации закрепленными на долговременной основе, финансовые средства, переданные органами государственной власти органам местного самоуправления для реализации отдельных государственных полномочий, от сдачи муниципального имущества в аренду, от местных займов и лотерей, часть прибыли муниципальных предприятий, учреждений и организаций, дотации, субвенции, трансфертные платежи и иные поступления в соответствии с законодательством и решениями органов местного самоуправления, а также другие средства, образующиеся в результате деятельности органов местного самоуправления.

Средства от указанных источников зачисляются непосредственно в муниципальный бюджет. Органы местного самоуправления самостоятельно распоряжаются средствами муниципального бюджета.

Сумма превышения доходов над расходами муниципального бюджета по результатам отчетного года не подлежит изъятию органами государственной власти Российской Федерации и ее субъектов.

Органы государственной власти не вмешиваются в формирование, утверждение и исполнение муниципального бюджета, за исключением случаев целевого финансирования через муниципальный бюджет планов и программ, реализуемых на территории муниципального образования.

Расходование дотируемых средств подконтрольно органам государственной власти. В доходной и расходной частях муниципального бюджета раздельно предусматривается финансирование решения вопросов местного значения и осуществления органами местного самоуправления отдельных федеральных полномочий, полномочий субъектов федерации. В муниципальном бюджете могут предусматриваться в качестве составной части сметы расходов отдельных территорий, входящих в состав муниципального образования.

Платежи предприятий, их филиалов и структурных подразделений вносятся в муниципальный бюджет по месту их нахождения. Внесение платежей предприятиями, имеющими филиалы на территориях нескольких муниципальных образований, производится в бюджеты соответствующих муниципальных образований.

Несмотря на юридическую самостоятельность бюджета, тем не менее, получая из центрального бюджета 30-40% доходов, местные органы власти вынуждены в своей деятельности постоянно принимать во внимание решения центрального правительства. В противном случае дотации могут быть сокращены либо совсем прекращены.

Хронический дефицит бюджета заставляет местные органы власти искать дополнительные источники финансирования своей деятельности. Наряду с налоговыми поступлениями, дотациями государства, местные органы власти в целях пополнения своего бюджета прибегают к займам. Используются они, как правило, для финансирования капитальных вложений в местную экономику.

Основной формой займов является выпуск «муниципальных облигаций», реализуемых на рынке ценных бумаг вместе с правительственными. Следует отметить, что операции с ценными бумагами местных органов власти контролируется центральным правительством. Дело в том, что операции с ценными бумагами влияют на состояние денежного обращения в стране. Поэтому выпуск облигаций местными органами власти всегда согласовывается с правительством и центральными банком. Последний строго устанавливает предельное количество выпускаемых облигаций. Срок обращения местных облигаций колеблется от 10 до 60 лет. Чаще выпускаются облигации на длительный срок. Размещаться они могут не только на «своей» территории, но и за пределами (в других штатах, областях, городах и районах).

Органы государственной власти (федеральные и субъектов Российской Федерации) в соответствии с законом обеспечивают муниципальным образованиям минимальные местные бюджеты путем закрепления доходных источников для покрытия минимально необходимых расходов.

Доходная часть и источники минимальных местных бюджетов обеспечиваются путем их закрепления на долговременной основе Федеральным законом «О финансовых основах местного самоуправления в РФ, законом субъекта РФ». В случаях, если доходная часть минимального бюджета не может быть обеспечена за счет указанных доходных источников, соответствующие органы государственной власти передают им иные доходные источники соответствующего бюджета (федерального и субъекта РФ); при этом свободные переходящие остатки местных бюджетов предыдущего года в расчет не принимаются.

Органы МСУ должны удовлетворять основные жизненные потребностей населения в сферах, отнесенных к ведению муниципальных образований, на уровне не ниже минимальных государственных социальных стандартов, выполнение которых гарантируется государством путем закрепления в доходы местных бюджетов, федеральными органами государственной власти, органами государственной власти РФ отчислений от федеральных налогов и налогов субъектов РФ.

Показатели финансовой и хозяйственной деятельности органов местного самоуправления, муниципальных предприятий и организаций подлежат учету органа государственной статистики в установленном порядке.

2. МЕСТНЫЕ НАЛОГИ В РОССИИ И СТРАНАХ ЗАПАДА

2.1. Местные налоги в России

2.1.1 Исторические аспекты возникновения местных налогов

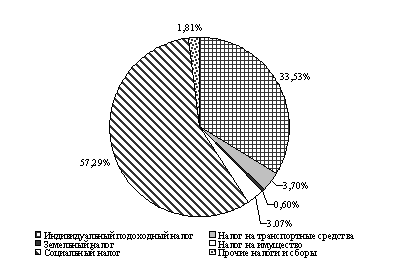

Местные налоги - налоги, которые установлены Налоговым Кодексом и нормативными правовыми актами представительных органов муниципальных образований о налогах и обязательны к уплате на территориях соответствующих муниципальных образований. Два налога являются обязательными для местных органов самоуправления: земельный налог, налог на имущество физических лиц. В этой связи доля собственных налоговых доходов местных бюджетов находится на катастрофически низком уровне. В рамках межбюджетного регулирования в настоящее время к доходам местных бюджетов можно отнести поступления от следующих федеральных и региональных налогов: на первом месте – налог на доходы физических лиц. Это один из главных источников доходов, поступающих в местные бюджеты. Его величины в муниципалитетах страны находится в интервале 50–80 % от доходной части местных бюджетов. На втором месте находятся имущественные налоги на физических лиц, организации, земельный налог. Налог на прибыль в размере 2 % также поступает в местные бюджеты. Одной из возможностей пополнить местные бюджеты – взимание налога на право розничной торговли подакцизными товарами. Кроме того, можно передать право взимать акциз по некоторым видам подакцизных товаров на местный уровень, например, по таким подакцизным товарам, как пиво и ювелирные изделия.

Существенные пробелы в налоговой системе России сегодня очевидны всем. Экономисты, предприниматели, директора государственных предприятий единодушны - надо пересмотреть налоговое законодательство так, чтобы оно стимулировало производственную сферу, служило делу развития районов и территорий. При этом многие ссылаются на положительный опыт западных стран в применении ими налогового обложения на местном уровне.

До Октябрьской революции в России существовала система местных налогов, которые не были связаны с государственными и поступали в доход земства К ним относились: промышленный сбор, взимаемый с торговых документов; сбор с недвижимости, уплачиваемый с промышленных помещений; подомовой налог, введенный с 1863 г. вместо ранее действовавшего подушного налога. С 1920 г. начинается процесс сокращения местных налогов и повышается роль союзных налогов, как основных источников доходов бюджетов всех уровней.

Законом РФ «Об основах налоговой системы в РФ» предусматривался перечень местных налогов и сборов, вначале включающий 21, а позже дополненный еще двумя налогами. Органы государственной власти всех уровней не вправе вводить дополнительные налоги и обязательные отчисления, не предусмотренные законодательством РФ, равно как и повышать ставки установленных налогов и налоговых платежей. Конституционность данного положения Закона была подтверждена постановлением Конституционного суда РФ 21 марта 1997 г. Местные органы самоуправления имеют право предоставлять целевые налоговые льготы на основе налоговых соглашений в пределах сумм, зачисляемых в их бюджеты, предприятиям любых организационно - правовых форм и форм собственности в случае выполнения ими особо важных заказов по социально-экономическому развитию территорий или оказания особо важных услуг населению данной территории. Ставки местных налогов и сборов также могут быть уменьшены по решению местных органов, но в пределах доходных источников соответствующих бюджетов. К основным местным налогам, установленным федеральными законами и взимаемым на территории страны относятся: налог на имущество физических лиц; земельный налог. По некоторым налогам федеральными законами предусмотрены предельные размеры ставок. Так, налог на имущество физических лиц составляет 0,1 % его инвентаризационной стоимости. По некоторым видам налогов ограничений нет, и их введение и ставка зависят от местных органов управления.

Похожие работы

... декларирования доходов и представления сведений об имуществе, находящегося на праве собственности, от государственных служащих. Таким образом, территориальные бюджеты в Казахстане в основном обеспечиваются за счет налоговых поступлений, а именно, за счет местных налогов и сборов. За счет данных средств осуществляется финансирование программ важных для регионов, таких как развитие и стимулирование ...

... РФ №2268 (п. 7, 11) начиная со 2 квартала 1994г. было предоставлено право вводить дополнительные местные налоги и сборы[1]. 2. Местные налоги. Проблемы их взимания. 2.1.Местные налоги, их сущность и виды. Местные налоги - это налоги и сборы, поступающие в доход местных бюджетов и (или), устанавливаемые местными органами власти и взимаемые на ...

... . Дополнительным резервом поступлений стало перечисление АО «ССГПО» налога в сумме 134,1 млн. тенге по выплаченной в декабре 2007 г. 13‑й заработной платы. Доходная часть бюджета на 2008 г. на 42,7% сформирована за счет социального налога. Уточненный прогноз по данному источнику исполнен на 106,9%, в бюджет области дополнительно поступило 727,5 млн. тенге. Перевыполнение прогноза по данному ...

... чтобы выпускаемая продукция соответствовала уровню современных требований, приобретено шесть импортных станков общей стоимостью 20 миллионов рублей.[51] Заключение Проведенное исследование региональных и местных налогов и путей совершенствования налоговых отношений между тремя уровнями бюджетной системы позволило получить следующие выводы теоретического и прикладного ...

0 комментариев