Навигация

Анализ эффективности использования материальных ресурсов

37957

знаков

6

таблиц

1

изображение

2.2. Анализ эффективности использования материальных ресурсов

Для характеристики эффективности использования материальных ресурсов применяется система обобщающих и частных показателей.

Материалоемкость относится к обобщающим показателем. К ним относится и прибыль на тенге материальных затрат, материалоотдача, коэффициент соотношения темпов роста объема производства и материальных затрат, удельный вес материальных затрат в себестоимости продукции, коэффициент материальных затрат.

Материалоемкость продукции – это отношения суммы материальных затрат к стоимости произведенной продукции – показывает, сколько материальных затрат необходимо произвести или фактически приходится на производство единиц продукции.

Коэффициент соотношения темпов роста объема производства и материальных затрат определяется отношением индекса валового производства продукции к индексу материальных затрат. Он характеризует в относительном выражении динамику материалоотдачи и одновременно раскрывает факторы ее роста.

Удельный вес материальных затрат в себестоимости продукции исчисляется отношением суммы материальных затрат к полной себестоимости произведенной продукции. Динамика этого показателя характеризует изменение материалоемкости продукции.

Коэффициент материальных затрат представляет собой отношение фактической суммы материальных затрат к плановой, пересчитанной на фактический объем выпущенной продукции. Он показывает, насколько экономно используются материалы в процессе производства, нет ли перерасхода по сравнению с установленными нормами. Если коэффициент больше 1, то это свидетельствует о перерасходе материальных ресурсов на производство продукции, и наоборот, если меньше 1, то материальные ресурсы использовались более экономно.

В процессе анализа фактический уровень показателей эффективности использования материалов сравнивают с плановым, изучает их динамику и причину изменения (см. таблицу), а также влияние на объем производства продукции.

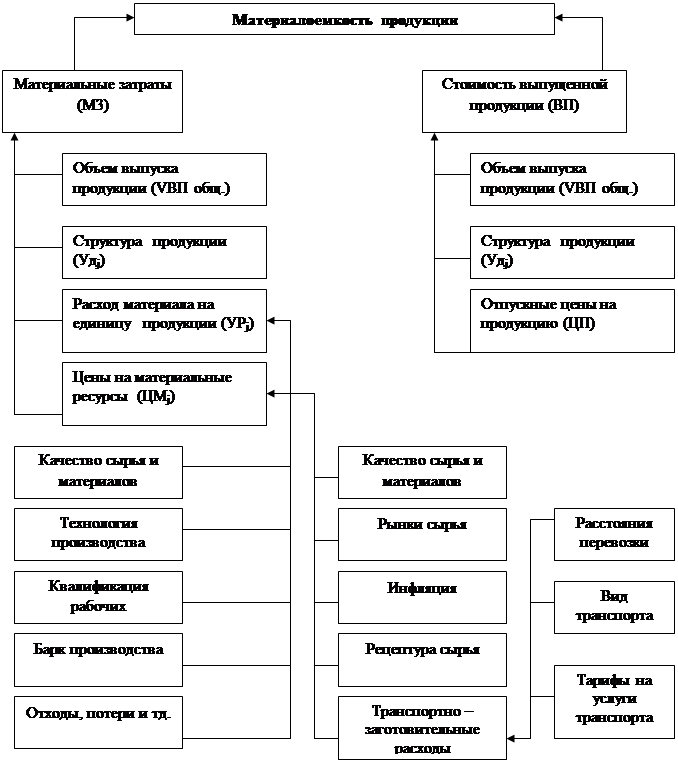

Рис. 1. Структурно – логическая схема факторного анализа материалоемкости [3]

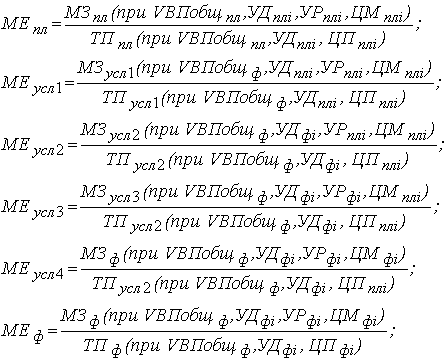

Материалоемкость как и материалоотдача, в первую очередь зависит от объема выпуска продукции и суммы материальных затрат на ее производство. Объем же валовой (товарной) продукции в стоимостном выражении (ВП) может измениться за счет количества произведенной продукции (VВП), ее структуры (Удi) и уровня отпускных цен (ЦП). Сумма материальных затрат (МЗ) также зависит от объема произведенной продукции, ее структуры, расхода материалов на единицу (УР), стоимость материалов (ЦМ). В итоге общая материалоемкость зависит от объема произведенной продукции, ее структуры, норм расхода материалов не единицу продукции, цен на материальные ресурсы и отпускных цен на продукцию.

Факторную модель материалоемкости можно представить следующим образом:

![]() [3]

[3]

Влияния факторов первого порядка на материалоемкость можно определить способом цепных подстановок, используя данные, приведенные в таблице 4, в рассмотрим их.

Данные для анализа материалоемкости продукции

Таблица 4

| Показатель | Алгоритм расчета | Сумма тыс. тенге |

| I. Затраты материалов на производство продукции: | ||

| а) по плану | Σ(VВПjпл·УРjпл·ЦМjпл) | 35 000 |

| б) по плану, пересчитанном на фактический выпуск продукции при сохранении плановой структуры | М3пл·ВПф/ВПпл | 33 350 |

| в) по плановым нормам и плановым ценам на фактический выпуск продукции | Σ(VВПjпл·УРjпл·ЦМjпл) | 39 050 |

| г)фактически по плановым ценам | Σ(VВПjпл·УРjпл·ЦМjпл) | 37 600 |

| д)фактически | Σ(VВПjпл·УРjпл·ЦМjпл) | 45 600 |

| II. Стоимость валового выпуска продукции: | ||

| а) по плану | Σ(VВПjпл·ЦПjпл) | 80 000 |

| б) фактически при плановой структуре и плановых ценах | Σ(VВПjф· ЦПjпл)±ΔВПстр. | 76 000 |

| в) фактически при фактической структуре и по плановых ценах | Σ(VВПjф· ЦПjпл) | 83 600 |

| г)фактически | Σ(VВПjф· ЦПjф) | 100 320 |

На основании приведенных данных о материальных затратах и стоимости товарной продукции рассчитаем показатели материалоемкости продукции, которые необходимы для определения влияния факторов на ее уровня (таб.).

Факторный анализ материалоемкости продукции

Таблица 5

| Пока-затель | Условия расчета | Расчет материало-емкости | Уровень материа-лоемкости, тенге | ||||

| Объем произ-водства | Струк-тура продук-ции | Расход матери-ала на изделие | Цены матери-алы | Цены на продук-цию | |||

| План | План | План | План | План | План | 35000:80000 | 43,75 |

| Усл.1 | Факт | План | План | План | План | 33350:76000 | 43,88 |

| Усл.2 | Факт | Факт | План | План | План | 39050:83600 | 46,71 |

| Усл.3 | Факт | Факт | Факт | План | План | 37600:83600 | 44,98 |

| Усл.4 | Факт | Факт | Факт | Факт | План | 45600:83600 | 54,55 |

| Усл.5 | Факт | Факт | Факт | Факт | Факт | 45600:100320 | 45,45 |

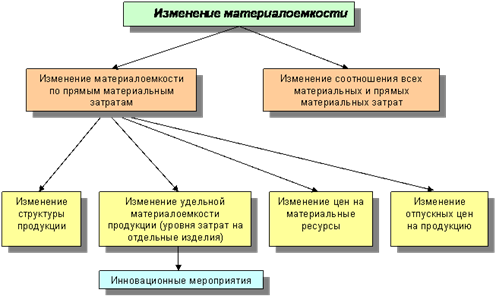

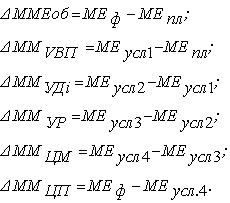

Из таблицы видно, что материалоемкость в целом возросла на 1,7 тенге, в том числе за счет изменения:

Объема выпуск продукции:

43,88 - 43,75= +0,13 тенге

Структуры производства:

46,71 - 43,88= +2,83 тенге

Удельное расхода сырья:

44,98 – 46,71 = -1,73 тенге

Цен на сырья и материалы:

54,55 – 44,98 = +9,57 тенге

Отпускных цен продукцию:

45,45-54,55= -9,10 тенге.

Итого +9,10 тенге

Таким образом, можно сделать вывод, что на предприятии в отчетном году увеличился удельный вес продукции с более высоким уровнем материалоемкости. Достигнута некоторая экономия материалов по сравнению с утвержденными нормами, в результате чего материалоемкость снизилась на 1,73 тенге или на 3,95%. Наиболее существенно влияние на повышение материалоемкости продукции оказал рост цен на сырье и материалы. За счет этого фактора уровень материалоемкости повысился на 9,57 тенге или 21,8 %. Причем темны роста цен на материальные ресурсы были выше темпов роста цен на продукцию предприятия. В связи с ростом отпускных цен материалоемкость снизилась, но не в такой степени, кА она возросла за счет предыдущего фактора.

Теперь, проанализируем показатели частной материалоемкости (сырьеемкость, топливоемкость, энергоемкость) как составных частей общей материалоемкости по данным таблицы 6.

Анализ частных показателей материалоемкости

Таблица 6

| Показатель | План | Факт | Отклонение от плана |

| Выпуск продукции, тыс.тенге | 80 000 | 100 320 | +20 320 |

| Материальные затраты, тыс.тенге | 35 000 | 45 600 | +10 600 |

| В том числе: Сырье, материалы и полуфабрикаты | 25 200 |

31 500 | +6300 |

| Топливо | 5 600 | 7 524 | +1924 |

| Энергия | 4 200 | 6 576 | +2376 |

| Общая материалоемкость, тиын | 43,75 | 45,45 | +1,7 |

| В том числе: Частная материалоемкость | 31,5 | 31,4 | +0,1 |

| Топливоемкость | 7,0 | 7,5 | +0,5 |

| Энергоемкость | 5,25 | 6,55 | +1,3 |

В связи с тем, что было увеличено, количество закупленной ткани, возросли материальные затраты предприятия, в том числе на сырье, материалы, полуфабрикаты на 6300 тенге, топливо на 1924 и энергия на 2376; повысилась и общая материалоемкость, в том числе, топливоемкость на 0,5 тенге и энергоемкость на 1,3, в то время как чистая материалоемкость была снижена на 0,1 тенге, в основном из-за экономного ее использования (ресурсосбережении).

ЗАКЛЮЧЕНИЕ

Материалоемкость, как важный экономический показатель, выявляет особенности технологических процессов производства, позволяет выявить резервы снижения затрат на энергетические ресурсы, сырье и материалы, направляет усилия на совершенствование процесса производства, экономию затрат.

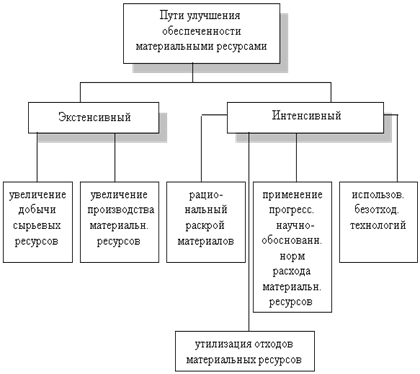

Экономия материальных ресурсов определяет многими факторами, влияющими на степень использования сырья и материалов, процессы и пути достижения экономии. Пути экономии материальных ресурсов зависят от характера производственного процесса предприятия, конкретных условий, в которых протекает производственный процесс. При всем многообразии путей экономии материальных ресурсов в теории выделяются следующие направления: сохранение отходов и потерь, ликвидация брака, разработка прогрессивных методов расхода сырья и материалов, применение новых видов сырья, материалов и их заменителей, внедрение новых технологий, использование вторичного сырья.

Одним из важнейших экономических инструментов является разработка прогрессивных норм и нормативных инструментов. От их научной аргументированности зависит и обоснованность расходов на приобретении и использования сырья и материалов, и качества изготовления продукции.

В курсовой работе изучены материалоемкость продукции, ее связь с экономическими результатами, ее роль в экономике предприятия, показатели измерения материалоемкости в производстве. Проведен анализ обеспеченности предприятия материальными ресурсами и эффективность их использования. Как видно, сырье и материалы играют основную роль в производстве продукции и занимает основную долю в ее себестоимости.

Таким образом, общей и исходной характеристикой материальных ресурсов в производственных запасах и задела в процессе производства и служит показатель материалоемкости продукции.

Снижение материалоемкости означает получение большего количества выпускаемой продукции из тех же материальных ресурсов, снижение себестоимости продукции и затрат на развитие сырьевой отрасли.

Список использованной литературы

1. Стратегия индустриально-инновационного развития

2. «Экономика и статистика Казахстана». Журнал. 4/2007, 2/2006, 3/2006

3. Савицкая Г.В. «Анализ хозяйственной деятельности предприятия». Учебник. Москва. ИНФРА-М. 2002г.

4. Экономика предприятия (организация). Учебник. Под ред. Н.А.Сафронова. Москва. Экономистъ. 2007г.

5. Экономика предприятия. Под.ред. В.Я.Горфинкеля, В.А.Швандара. Москва. ЮНИТИ. 2000г.

6. Экономический анализ предприятия. Б.В.Прыкин. Москва, ЮНИТИ, 2000г.

7. В.П.Грузинов. Экономика предприятия. Учебник, Москва. ЮНИТИ, 2002г.

8. Экономика предприятия. Учебник для вузов. Под ред. Е.Л.Канитора, Санкт-петербург, 2002г.

9. Экономика предприятия. Учебник. Под ред. В.Я.Горфинкеля, Е.М.Купрякова, Москва «Банки и биржи» ЮНИТИ, 1996г.

10. Экономическая теория. Под ред. Н.И.Бадылева, С.П.Гурко. Минск, ООО «Интерпрессервис», 2002г.

11. Экономика предприятия (фирмы). Учебник. Под ред. О.И.Волкова, О.В.Девяткина. Москва. ИНФРА-М., 2002г.

12. В.И.Степанов, А.А.Мешков Экономия и формирования материальных ресурсов. Москва, Высшая школа, 1991г.

Похожие работы

... материалоемкости: Народнохозяйственная материалоемкость (материалоемкость общественного производства); Отраслевая материалоемкость (материалоемкость валовой продукции отрасли); Материалоемкость валовой продукции предприятия ; Материалоемкость отдельных видов продукции и работ. Народнохозяйственная материалоемкость продукции характеризуется отношением фонда возмещения (без амортизационных ...

... , как цепные подстановки или относительные разницы и которые достаточно трудоемки без применения ЭВМ. ЗАКЛЮЧЕНИЕ По результатам проведенного исследования организации учета отпуска материалов в производство и анализа использования материальных ресурсов в производстве можно сформулировать следующие выводы: 1. При переходе к рыночной экономике немаловажное значение имеет правильный учет ...

... в переработку производственных запасов, изучает условия договора (соглашения) с ответствующими предприятиями и организациями, определяет правильность отпуска их и полноту оприходования полученных из переработки производственных запасов, поставку учета переданных в переработку материалов и правильность исчисления фактической себестоимости полученных ценностей. В случае выявления фактов применения ...

... (отношение величины сверхплановых отходов к норме расхода материальных ресурсов); изменения цен на материалы; простоев из-за нарушения графика поставки. Глава 2. Анализ использования материальных ресурсов предприятия 2.1 Поэтапный анализ на предприятии Недостатки в поставке, уменьшении объемов материалов в текущих запасах могут в определенной мере компенсироваться их экономией в ...

0 комментариев