Навигация

Комплексный анализ хозяйственной деятельности

15815

знаков

5

таблиц

0

изображений

ПЛАН РАБОТЫ:

Исходные данные1. Оценка основных показателей производственно-хозяйственной деятельности предприятия

2. Анализ конечных результатов деятельности предприятия:

- анализ финансового состояния предприятия

- анализ показателей прибыли

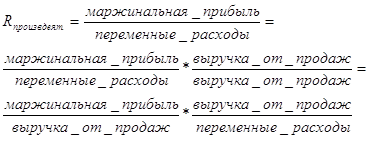

- анализ показателей рентабельности

- анализ показателей оборачиваемости оборотных средств

3. Анализ показателей объема производства и использования производственных ресурсов:

- анализ показателей на 1 руб. товарной продукции

- анализ затрат по статьям калькуляции себестоимости товарной продукции

- анализ производительности труда, фондоотдачи, материалоемкости

4. Факторный анализ прибыли

ВЫВОД

Исходные данные - Таблица № 1:

млрд. руб.

| № п/п | Параметры | По плану на фактический объем продукции | Базовый год | Фактический год | Отклонение | ||

| Абсолютное | Относительное, % | ||||||

| 1. | Товарная продукция | 66,91 | 73,18 | +6,27 | 109,4 | ||

| 2. | Валовая продукция | 67,12 | 72,36 | +5,24 | 107,8 | ||

| 3. | Реализованная продукция | 72,39 | 67,45 | 73,42 | +5,97 | 108,9 | |

| 4. | Нормативная чистая продукция | 18,42 | 26,57 | +8,15 | 144,2 | ||

| 5. | Численность ППП, чел. | 1116 | 1213 | +97 | 108,7 | ||

| 6. | Общий годовой ФЗП | 8,81 | 9,62 | +0,81 | 109,2 | ||

| 7. | Среднегодовая стоимость ОПФ | 19,29 | 20,32 | +1,03 | 105,3 | ||

| 8. | Оборотные средства | 7,59 | 7,92 | +0,33 | 104,3 | ||

| 9. | Норматив оборотных средств | 6,04 | 6,29 | +0,25 | 104,1 | ||

| 10. | Денежные средства на расчетном счете | 0,12 | 0,22 | +0,10 | 183,3 | ||

| 11. | Дебиторская задолженность | 0,65 | 0,86 | +0,21 | 132,3 | ||

| 12. | Краткосрочные обязательства | 4,84 | 3,47 | -1,37 | 71,7 | ||

| 13. | Валовая прибыль | 9,42 | 15,82 | +6,40 | 167,9 | ||

| 14. | Сырье и материалы | 12,93 | 19,6 | 23,35 | +3,75 | 119,1 | |

| 15. | Покупные изделия | 17,58 | 16,71 | 16,99 | +0,28 | 101,7 | |

| 16. | Топливо и энергия | 3,44 | 2,64 | 2,45 | -0,19 | 92,8 | |

| 17. | Основная зарплата рабочих | 4,25 | 3,36 | 3,16 | -0,20 | 94,0 | |

| 18. | Дополнительная зарплата рабочих | 1,28 | 0,76 | 0,60 | -0,16 | 78,9 | |

| 19. | Начисления на зарплату рабочих | 2,2 | 1,61 | 1,47 | -0,14 | 91,3 | |

| 20. | Расходы на содержание оборудования | 5,36 | 4,57 | 4,15 | -0,42 | 90,8 | |

| 21. | Цеховые расходы | 3,42 | 2,56 | 2,31 | -0,25 | 90,2 | |

| 22. | Общезаводские расходы | 4,61 | 3,89 | 3,24 | -0,65 | 83,3 | |

| 23. | Прочие производственные расходы | 1,37 | 0,68 | 0,36 | -0,32 | 52,9 | |

| 24. | ИТОГО ПРОИЗВОДСТВЕННАЯ СЕБЕСТОИМОСТЬ | 56,44 | 56,38 | 58,08 | +1,70 | 103,0 | |

| 25. | Внепроизводственные расходы | 2,31 | 1,46 | 1,39 | -0,07 | 95,2 | |

| 26. | ВСЕГО ПОЛНАЯ СЕБЕСТОИМОСТЬ | 58,75 | 57,84 | 59,47 | +1,63 | 102,8 | |

Данные таблицы № 1 показывают, что выпуск товарной продукции увеличился на 9,4%; валовой продукции – на 7,8%.

Реализация продукции возросла на 8,9%.

Увеличилась доля нормативной чистой продукции – на 44,2%.

Рост численности ППП (на 8,7%) привел к увеличению ФЗП (9,2%).

Незначительно увеличилась себестоимость продукции (на 2,8%), в основном за счет увеличения статьи «Сырье и материалы» (на 19,1%). Несмотря на увеличение себестоимости, валовая прибыль возросла на 67,9%.

АНАЛИЗ КОНЕЧНЫХ РЕЗУЛЬТАТОВ ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Анализ финансового состояния включает следующие этапы:

- анализ ликвидности баланса предприятия

- анализ оборачиваемости оборотных активов

- анализ финансовых результатов (прибыль, рентабельность).

Для оценки платежеспособности предприятия используются относительные показатели, различающиеся набором ликвидных активов, рассматриваемых в качестве покрытия краткосрочных обязательств.

Мгновенную платежеспособность предприятия характеризует коэффициент абсолютной ликвидности, показывающий, какую часть краткосрочной задолженности может покрыть организация за счет имеющихся денежных средств и краткосрочных финансовых вложений, быстро реализуемых в случае надобности. Краткосрочные обязательства включают: краткосрочные кредиты банков, прочие краткосрочные займы, краткосрочную кредиторскую задолженность, включая задолженность по дивидендам, резервы предстоящих расходов и платежей, прочие краткосрочные пассивы.

Нормальное ограничение > или равно 0,2, распространенное в экономической литературе, означает, что каждый день подлежат погашению 20% краткосрочных обязательств предприятия.

Учитывая неоднородную структуру сроков погашения задолженности, данный норматив следует считать завышенным. Для получения более реалистичного ограничения необходимо на основе данных аналитического учета определить средний срок погашения кредитов и средний срок погашения кредиторской задолженности.

Ускорение оборачиваемости оборотных средств (активов) уменьшает потребность в них, позволяет предприятиям высвобождать часть оборотных средств либо для непроизводственных или долгосрочных производственных нужд предприятия, либо для дополнительного выпуска продукции.

В результате ускорения оборота высвобождаются вещественные элементы оборотных средств, меньше требуется запасов сырья, а следовательно, высвобождаются и денежные ресурсы, ранее вложенные в эти запасы и заделы.

Высвобожденные денежные средства ресурсы откладываются на расчетном счете предприятий, в результате чего улучшается их финансовое состояние, укрепляется платежеспособность.

Скорость оборота средств - это комплексный показатель организационно-технического уровня производственно-хозяйственной деятельности. Увеличение числа оборотов достигается за счет сокращения времени производства и времени обращения. Время производства обусловлено технологическим процессом и характером применяемой техники. Чтобы его сократить, надо совершенствовать его технологию, механизировать и автоматизировать труд. Сокращение времени обращения также достигается развитием специализации и кооперирования, улучшением прямых межзаводских связей, ускорением перевозок, документооборота и расчетов.

Анализ оборачиваемости активов проводится на основе следующих показателей:

Похожие работы

... = ____1___ = 0,22 3,54 4,6 Вывод: фондоемкость уменьшилась, что связано с высокой эффективностью использования основных производственных фондов. 2.2 Анализ оборотных активов Активы предприятия, которые в результате его хозяйственной деятельности полностью переносят свою стоимость на готовый продукт, принимают однократное участие в процессе производства, изменяя при этом ...

... от продажи на 379035 тыс. руб. Снижение рентабельности расходов в анализируемом периоде на 0,9 пункта говорит о том, что расходы организации увеличиваются быстрее ее чистой прибыли, то есть деятельность предприятия становится менее эффективной. Расходоемкость продаж в отчетном году выросла на 0,03, что свидетельствует об увеличении расходов на 1 руб. выручки. Доходы на 1 руб. расходов в ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

... формула расчета чистой прибыли на акцию (Рч/а) в будущем периоде? Зав. кафедрой -------------------------------------------------- Экзаменационный билет по предмету АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ Билет № 10 49. Сущность прибыли (убытка) от финансово-хозяйственной деятельности предприятия. 50. Показатели фондоотдачи (капиталоотдачи) и фондоемкости (капиталоемкости). ...

0 комментариев