АНАЛИЗ ПРОИЗВОДСТВЕННО-ХОЗЯЙСТВЕННОЙ ДЕЯТЕЛЬНОСТИ ОАО «СЕВУРАЛБОКСИТРУД»

АНАЛИЗ ФИНАНСОВОЙ ДЕЯТЕЛЬНОСТИ ОАО «СЕВУРАЛБОКСИТРУД»

Год – 18 849 тыс. руб

Г.: ТА = 40 832+32 819+270 797=344 448 тыс. руб

Коэффициент рентабельности всего капитала (Крк) показывает эффективность использования всего имущества предприятия

ИССЛЕДОВАНИЕ УРОВНЯ ЗАТРАТ И ВЫЯВЛЕНИЕ РЕЗЕРВОВ ИХ СНИЖЕНИЯ

При росте выручки на 148% рост себестоимости составил 140%

Навигация

ИССЛЕДОВАНИЕ УРОВНЯ ЗАТРАТ И ВЫЯВЛЕНИЕ РЕЗЕРВОВ ИХ СНИЖЕНИЯ

Комплексный анализ производственно-хозяйственной деятельности ОАО "Севуралбокситруда" и предложения по повышению эффективности его производства

146468

знаков

49

таблиц

6

изображений

4. ИССЛЕДОВАНИЕ УРОВНЯ ЗАТРАТ И ВЫЯВЛЕНИЕ РЕЗЕРВОВ ИХ СНИЖЕНИЯ

Важным показателем, характеризующим работу предприятия, является себестоимость продукции.

Себестоимость продукции представляет собой затраты предприятия на производство и реализацию продукции и услуг, выраженные в денежной форме. Её снижение имеет большое значение, так как способствует образованию прибыли на предприятии, снижению цен на производимую продукцию. Снижение себестоимости продукции обеспечивает увеличение дохода и повышает темп расширенного воспроизводства. Оно способствует росту выработки продукции, так как снизить себестоимость- это, в первую очередь, уменьшить нормы расхода сырья и материалов, увеличить съем продукции с действующих основных фондов, сократить затраты живого труда. Следовательно, снижение себестоимости является важной предпосылкой роста объема производства и создания материально-технической базы.

При анализе себестоимости продукции дается общая оценка выполнения плана по снижению себестоимости продукции, вскрываются причины невыполнения принятых заданий по снижению уровня затрат и выявляются имеющиеся резервы организации по дальнейшему снижению уровня затрат за счет повышения технического уровня производства, улучшения самого производственного процесса и процесса труда, эффективности использования оборудования, роста производительности труда, экономного расходования сырья и материалов, топлива и энергии, ликвидации или сокращения потерь и непроизводительных расходов.

Для проведения анализа себестоимости продукции используются данные бухгалтерской и статистической отчетности, а также сведения о соблюдении норм расхода сырья и материалов, топлива и энергии, о выполнении норм выработки и расценок.

В условиях применения нормативного метода учета затрат на производство продукции осуществляется анализ фактических расходов в сопоставлении с плановыми, для чего используются нормативные калькуляции.

Основными задачами нормативного метода учета затрат на производство являются:

– своевременное предупреждение нерационального расходования материальных, трудовых и финансовых ресурсов в хозяйстве;

– содействие выявлению имеющихся в производстве резервов.

Анализ себестоимости продукции начинается с оценки сметы затрат на производство и реализацию продукции, а затем анализируется калькуляция себестоимости единицы продукции.

4.1 АНАЛИЗ СМЕТЫ ЗАТРАТ НА ПРОИЗВОДСТВО И РЕАЛИЗАЦИЮ ПРОДУКЦИИПроведем анализ затрат по данным табл. 4.1.

По данным таблицы 4.1 видно, что цеховая себестоимость возросла на 59 650 тыс. руб., рост составил 142,6%. Основная причина заключается в увеличении объемов производства, рост которых по отношению к 2007 году составил 153%.

Анализируя отдельные статьи, можно сказать, что на разные затраты повлияли различные показатели. Рост заработной платы 134,7% связан не только с увеличением численности, но и с изменением политики предприятия. С 1 января 2008 года была введена тарифная система оплаты труда по разрядам, введено новое Положение о премировании в зависимости от выполнения объемов производства, введен новый Коллективный договор, направленный на материальное стимулирование и социальную защиту работников.

Индексация заработной платы каждый квартал 2008 года составляла 2,5% по Положению об оплате труда. Значительный рост материалов 232,2% свидетельствует не об ухудшении политики складов и нормировании расхода материалов, а об увеличении масштабов производства, введением новых складов, так как удельный вес материалов не изменился по сравнению с 2007 годом.

Смета затрат на производство продукции в 2007-2008 гг., тыс. руб. Таблица 4.1

| № | Наименование расходов | 2007 г. | 2008 г. | Отклонения | |||||

| Итого | руб. на 1т. | удельный вес в общих затратах | Итого | руб. на 1т. | удельный вес в общих затратах | Итого | % | ||

| Объем добычи, тыс. т. | 985 | 1 502,50 | 517, 45 | 153 | |||||

| Выручка от реализации (всего), тыс.руб. | 199 263 | 295 143 | |||||||

| 1 | Материальные затраты | 68 018 | 69,05 | 36,9 | 98 254 | 65,39 | 38,2 | 30 236 | 144,5 |

| 1.1. | Вспомогательные материалы | 12 306 | 12,49 | 6,7 | 28 580 | 19,02 | 11,1 | 16 274 | 232,2 |

| 1.2. | Топливо (ГСМ) | 20 975 | 21,29 | 11,4 | 31 800 | 21,16 | 12,4 | 10 825 | 151,6 |

| 1.3. | Услуги промышленного характера | 34 737 | 35,26 | 18,9 | 37 874 | 25,21 | 14,7 | 3 137 | 109,0 |

| 2 | Оплата труда | 28 173 | 28,60 | 15,3 | 37 963 | 25,27 | 14,8 | 9 790 | 134,7 |

| 3 | Отчисления на оплату труда | 9 014 | 9,15 | 4,9 | 11 836 | 7,88 | 4,6 | 2 822 | 131,3 |

| 4 | Амортизация | 13 029 | 13,23 | 7,1 | 24 821 | 16,52 | 9,7 | 11 792 | 190,5 |

| 5 | Налоги, относимые на себестоимость | 12 405 | 12,59 | 6,7 | 17 949 | 11,95 | 7,0 | 5 544 | 144,7 |

| 6 | Прочие затраты | 9 360 | 9,50 | 5,1 | 8 826 | 5,87 | 3,4 | -534 | 94,3 |

| Итого затраты на валовую продукцию | 139 999 | 142,12 | 76,0 | 199 649 | 132,88 | 77,7 | 59 650 | 142,6 | |

| 7 | Расходы транспортного участка (сч 23.01) | 13 504 | 13,71 | 7,3 | 17 414 | 11,59 | 6,8 | 3 910 | 129,0 |

| 8 | Расходы РММ (сч 23.03) | 4 280 | 4,34 | 2,3 | 6 780 | 4,51 | 2,6 | 2 500 | 158,4 |

| 9 | Общехозяйственные расходы (сч 26) | 26 314 | 26,71 | 14,3 | 33 182 | 22,08 | 12,9 | 6 868 | 126,1 |

| Производственная себестоимость | 184 097 | 186,89 | 100,0 | 257 026 | 171,07 | 100,0 | 72 929 | 139,6 | |

Значительно выросла амортизация на 190,5% с введением новой техники с высокой балансовой стоимостью, вводом в эксплуатацию автомобильной дороги, соединяющей между собой карьер № 2 и притрассовую дорогу.

Рассмотрим затраты вспомогательных производств: затраты по РММ возросли на 2 500 тыс. руб.; затраты по транспортному участку возросли на 3 910 тыс.руб.; затраты по АУП возросли на 6 868 тыс. руб.

Увеличение затрат вспомогательных производств в общей сложности на 130 % позволяет отметить, что с введением нормирования оплаты труда, нормирования проведения ремонтов (по РММ), нормирования расхода топлива (по транспортному участку), коэффициента персональной эффективности работника АУП, рост затрат не так высок как увеличение объемов производства, то есть выросла отдача (производительность) каждой единицы техники, каждого работника для того, чтобы выросла эффективность самого производства.

Стоит также отметить, что внедрение управленческого учета является довольно таки активным элементом управления, что позволяет в последующем расширить функции управленческого учета путем обучения большего количества работников АУП, внедрения управленческой программы 3R, которая является признанной программой в России, так как удачно сочетает в себе российский учет и международные стандарты. Это является важным моментом, так как инвесторы заинтересованы в продукции и, для того, чтобы привлечь дополнительные ресурсы (инвестиционные деньги), необходимо правильно управлять затратами, грамотно анализировать и предлагать эффективные методы по снижению себестоимости. Учет себестоимости продукции в ОАО «СЕВУРАЛБОКСИТРУД» ведется по элементам затрат. К элементам затрат относятся:

– материальные затраты (сырье и материалы, покупные комплектующие изделия и полуфабрикаты, топливо, электроэнергия и т.д.);

– затраты на оплату труда;

– отчисления на социальные нужды;

– амортизация основных средств;

– прочие затраты.

Группировка затрат по элементам необходима для того, чтобы изучить материалоемкость, трудоемкость, фондоемкость и установить влияние технического прогресса на структуру затрат.

В табл. 4.2 представлен анализ затрат на производство и реализацию продукции за 2007-2008 гг.

Затраты на добычу боксита по ОАО «СЕВУРАЛБОКСИТРУД» за 2007 2008 гг., тыс. руб. Таблица 4.2

| Элементы прямых затрат | Сумма, тыс. руб. | Удельный вес, % | ||||

| 2007 г. | 2008 г. | Изменение | 2007 г. | 2008 г. | Изменение | |

| 1. Материальные затраты | 68 018 | 98 254 | 30 236 | 49% | 49% | 1% |

| 2. Затраты на оплату труда | 28 173 | 37 963 | 9 790 | 20% | 19% | -1% |

| 3. Отчисления на соц. нужды | 9 014 | 11 836 | 2 822 | 6% | 6% | -1% |

| 4. Амортизация | 13 029 | 24 821 | 11 792 | 9% | 12% | 3% |

| 5. Прочие затраты | 21 765 | 26 775 | 5 010 | 16% | 13% | -2% |

| 6. Итого затрат, в т.ч. | 139 999 | 199 650 | 59 651 | 100% | 100% | 0% |

| Переменные расходы | 58 952 | 76 574 | 17 622 | 42% | 38% | -4% |

| Постоянные расходы | 81 047 | 123 075 | 42 028 | 58% | 62% | 4% |

Производственная себестоимость добычи боксита в 2008 г. составила 199 650 тыс. руб., что на 59 651 тыс. руб. выше, чем по 2007 г., что связано с ростом цен на материально-технические ресурсы и ростом объема производства. Удельный вес материальных затрат не изменился, что говорит о слаженной работе предприятия благодаря установленным нормативам их расхода.

Положительным моментом является то, что объем добычи боксита в 2008 году увеличился на 52,5% по сравнению с 2007 годом, а производственная себестоимость возросла на 43%. Темп роста добычи опережает темп роста себестоимости, что говорит об экономии предприятия на постоянных издержках производства.

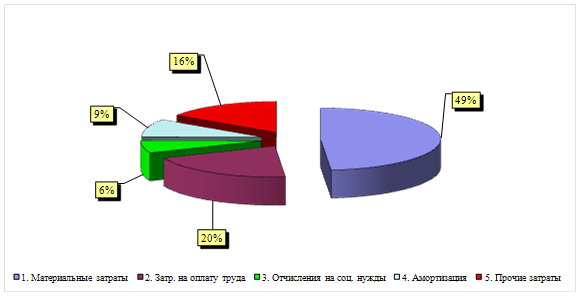

Представим данные табл. 4.2. в виде рис.4.1. и рис.4.2.

Рис.4.1 Структура затрат по 2007 г

Рис.4.2 Структура затрат по 2008 г

В целом, в структуре затрат 2008 г. наблюдается увеличение удельного веса по всем статьям затрат. Это связано с увеличением объемов добычи боксита. Анализируя структуру себестоимости, можно отметить, что наибольший удельный вес в структуре затрат занимают материальные затраты (включая работы промышленного характера): 49% - в 2007 году, 49% - в 2008 г.

Для более детального изучения причин изменения себестоимости необходимо сравнить уровень затрат на единицу продукции.

Исходные данные для факторного анализа себестоимости добычи 1 тонну боксита Таблица 4.3

| Показатели | Ед. изм. | 2007 год | 2008 год | Изменение, +/- | Темп роста |

| Объем производства | тыс. т. | 985 | 1 503 | 517 | 153 |

| Сумма постоянных затрат | тыс. руб. | 81 047 | 123 075 | 42 028,43 | 151,8 |

| Сумма переменных затрат | тыс. руб. | 58 952 | 76 574 | 17 622 | 129,9 |

| Сумма переменных затрат на единицу продукции | тыс. руб. | 59,85 | 50,96 | -8,88 | 85,14 |

| Себестоимость добычи | тыс. руб. | 184 097 | 257 026 | 72 928,51 | 139,6 |

| Себестоимость добычи 1 тонну руды | руб. | 187 | 171 | -16 | 91,44 |

Используя следующую факторную модель, произведем расчет влияния факторов на изменение себестоимости методом цепной подстановки:

![]() , (4.1)

, (4.1)

где Q – объем добычи руды, тыс.тонн;

Зпост – величина постоянных затрат, тыс. руб.;

Зперем – удельные переменные затраты на ед. продукции, руб.

По данным таблицы можно отметить, что себестоимость добычи 1 тонну руды в 2008 году по сравнению с 2007 годом снизилась на 16 руб. на тонну. На это снижение повлияли такие факторы, как: изменение объема добычи боксита и снижение удельных переменных затрат. Отрицательно повлияло увеличение величины постоянных затрат.

В результате увеличения объемов добычи боксита на 517, 45 тонн, произошло снижение себестоимости боксита на 28,34 руб. на тонну. В результате увеличения постоянных затрат в себестоимости боксита на 42 028,43 тыс. руб. произошло увеличение себестоимости на 27,97 руб. на тонну. В результате снижения удельных переменных затрат в себестоимости боксита произошло снижение себестоимости на 8,88 руб. на тонну.

Факторный анализ себестоимости добычи 1 тонны боксита, руб. Таблица 4.4

| Фактор | Алгоритм расчета | С | Изменение |

| 2007 год |

| 142,13 | --- |

| Объем добычи боксита | | 113,77 | -28,36 |

| Постоянные затраты | | 141,74 | 27,97 |

| Переменные затраты |

| 132,85 | -8,88 |

| Итого | -16 | ||

Таким образом, резервом снижения себестоимости добычи боксита можно назвать снижение постоянных затрат в себестоимости продукции.

4.2 АНАЛИЗ ЗАТРАТ НА РУБЛЬ ТОВАРНОЙ ПРОДУКЦИИВажный обобщающий показатель себестоимости продукции - затраты на рубль товарной продукции, который выгоден тем, что он очень универсальный: может рассчитываться в любой отрасли производства, и наглядно показывает прямую связь между себестоимостью и прибылью. Исчисляется он отношением общей суммы затрат на производство и реализацию продукции к произведенной товарной продукции в действующих ценах. На его уровень оказывает объективное влияние как внешние, так и внутренние, как объективные, так и субъективные факторы.

Основными факторами, влияющими на изменение уровня затрат на рубль товарной продукции являются:

- изменение цен на выпускаемую продукцию и материальные ресурсы;

- изменение себестоимости выпускаемой продукции;

- изменение структуры товарной продукции.

Исходные данные для оценки влияния факторов на изменение затрат на 1 рубль товарной продукции представлены в табл. 4.5.

Исходные данные для оценки влияния факторов на изменение затрат на 1 рубль товарной продукции Таблица 4.5

| Показатели | Ед. изм. | 2007 год | 2008 год | Изменение, +/- | Темп роста |

| Объем добычи руды | тыс. т. | 985 | 1 503 | 517,45 | 153 |

| Производственная себестоимость добычи руды | тыс. руб. | 184 097 | 257 026 | 72 929,51 | 151,9 |

| Производственная себестоимость добычи 1 тонны руды | руб. | 187 | 171 | -16 | 91,14 |

| Цена 1 тонны руды | руб. | 190,72 | 196,46 | 5,74 | 103,0 |

| Товарная продукция | тыс. руб. | 199 263 | 295 143 | 95 880 | 148,12 |

| Затраты на 1 рубль товарной продукции | руб. | 0,9 | 0,8 | -0,10 | 94,6 |

Для оценки влияния факторов на изменение затрат на 1 рубль товарной продукции используется следующая факторная модель (см. табл. 4.6):

, (4.2)

, (4.2)

где S – производственная себестоимость 1 тонны продукции, руб.;

q – объем добычи, тонн;

Т – цена 1 тонны руды, руб.

По данным таблицы 4.6 можно отметить, что в 2008 году по сравнению с 2007 годом затраты на 1 рубль товарной продукции снизились на 0,11 руб. и составили 0,87 руб. Положительно на изменение затрат на 1 рубль товарной продукции, повлияли такие факторы как увеличение объема добычи боксита и продажной цены на боксит. Отрицательно повлияло изменение себестоимости добычи руды.

Факторный анализ затрат на 1 рубль товарной продукции, руб. Таблица 4.6

| Фактор | Алгоритм расчета | Затраты на 1 рубль | Изменение |

| 2007 год | | 0,98 | --- |

| Объем добычи боксита |

| 0,64 | -0,34 |

| Производственная себестоимость добычи 1 тонны руды |

| 0,90 | 0,26 |

| Цена 1 тонны руды |

| 0,87 | -0,03 |

| Итого | -0,11 | ||

В результате увеличения объемов добычи боксита на 517 450 тонн, произошло снижение затрат на 1 рубль товарной продукции на 0,34 руб. В результате увеличение продажной цены на боксит на 5,74 руб., произошло снижение затрат на 1 рубль товарной продукции на 0,03 руб. Несмотря на снижение себестоимости 1 тн боксита на 8,86 руб., данный фактор увеличил затраты на 1 рубль товарной продукции на 0,26 руб.

Таким образом, резервом снижения затрат на 1 рубль товарной продукции можно назвать дальнейшую работу в отношение снижения себестоимости 1 тонны руды.

Себестоимость продукции можно определить на основе постоянных и удельных переменных затрат, которые зависят от уровня материалоемкости продукции и стоимости потребленных ресурсов.

В соответствии с этим себестоимость продукции определяется следующим образом:

С = И пост + И перем * q , (4.3)

где И пост – постоянные затраты, тыс. руб.;

И перем– удельные переменные затраты, руб.;

q – объем добычи руды, тыс. тонн.

Влияние постоянных и переменных затрат на 1 рубль товарной продукции можно определить используя следующую факторную модель:

, (4.4)

, (4.4)

Где И пост – постоянные затраты, тыс. руб.;

И перем – удельные переменные затраты, руб.;

q – объем добычи руды, тыс. тонн.

Исходные данные для оценки влияния факторов на изменение затрат на 1 рубль товарной продукции представлены в табл. 4.7.

Исходные данные для оценки влияния факторов на изменение затрат на 1 рубль товарной продукции Таблица 4.7

| Показатели | Ед. изм. | 2007 год | 2008 год | Изменение, +/- | Темп роста |

| Объем добычи руды | тыс. т. | 985 | 1 503 | 517,45 | 153 |

| Величина переменных затрат | тыс. руб. | 58 952 | 76 574 | 17 622 | 129,9 |

| Величина постоянных затрат | тыс. руб. | 81 047 | 123 075 | 42 028,43 | 151,8 |

| Удельные переменные затраты | руб. | 59,85 | 50,96 | -8,88 | 85,1 |

| Цена 1 тонны руды | руб. | 190,72 | 196,46 | 5,74 | 103 |

| Затраты на 1 рубль товарной продукции | руб. | 0,9 | 0,8 | -0,10 | 94,6 |

Оценка влияния изменения переменных и постоянных затрат на изменение затрат на 1 рубль товарной продукции производится способом цепных подстановок. Результаты расчетов представлены в табл. 4.8.

Факторный анализ затрат на 1 рубль товарной продукции Таблица 4.8

| Фактор | Алгоритм расчета | З 1 рубль | Изменение |

| 2007 год | | 0,98 | --- |

| Объем добычи боксита |

| 0,64 | -0,34 |

| Удельные переменные затраты |

| 0,75 | 0,11 |

| Величина постоянных затрат |

| 0,9 | 0,15 |

| Цена 1 тонны руды |

| 0,87 | -0,03 |

| Итого | -0,11 | ||

По данным таблицы 4.8 можно отметить, что в 2008 году по сравнению с 2007 годом затраты на 1 рубль товарной продукции снизились на 0,11 руб. и составили 0,87 руб. Положительно на изменение затрат на 1 рубль товарной продукции повлияли такие факторы как изменение объема добычи боксита и увеличение продажной цены на боксит. Отрицательно повлияло изменение себестоимости добычи руды, как в части переменных, так и в части постоянных затрат.

В результате увеличения объемов добычи боксита на 517 450 тонн, произошло снижение затрат на 1 рубль товарной продукции на 0,33 руб. В результате увеличение продажной цены на боксит на 5,74 руб., произошло снижение затрат на 1 рубль товарной продукции на 0,03 руб.

Увеличение постоянных затрат в себестоимости на 33 639,50 тыс. руб. привело к увеличению затрат на 1 рубль товарной продукции на 0,16 руб. Несмотря на снижение удельных переменных затрат на 1 тонну боксита на 1,14 руб., данный фактор увеличил затраты на 1 рубль товарной продукции на 0,12 руб. Таким образом, резервом снижения затрат на 1 рубль товарной продукции можно назвать снижение постоянных расходов в себестоимости 1 тонны руды.

4.3 АНАЛИЗ АМОРТИЗАЦИОННЫХ ОТЧИСЛЕНИЙДля анализа амортизационных отчислений в целом за 2007 и 2008 годы необходимы исходные данные, представленные в таблице 4.9.

Анализ амортизационных отчислений за 2007 - 2008 г.г. Таблица 4.9

| Показатели | Ед. изм. | 2007 г. | 2008 г. | Отклонение | Темп роста, % |

| Балансовая стоимость основных фондов | тыс. руб. | 469 002 | 443 451 | - 25 551 | 94,0 |

| Средняя норма амортизации | % | 2,77 | 5,59 | +2,82 | 201,0 |

| Всего амортизационных отчислений | тыс. руб. | 13 029 | 24 828 | + 11 799 | 190,0 |

Факторный анализ размера амортизационных отчислений проводится по следующей модели:

![]() , (4.5)

, (4.5)

где: На – норма амортизационных отчислений, % ;

Сб – балансовая стоимость основных фондов, тыс. руб.

Факторный анализ амортизационных отчислений, тыс. руб. Таблица 4.10

| Фактор | Алгоритм расчета | А | Изменение |

| 2007 год | 2,77∙469 002/100 = | 13 029 | --- |

| Балансовая стоимость основных фондов, | 2,77∙443 451/100 = | 12 283,59 | -745,41 |

| Норма амортизационных отчислений | 5,59∙443 451/100 = | 24 828 | 12 544,41 |

| Итого | 11 799 | ||

По данным таблицы видно, что размер амортизационных отчислений в 2008 г. увеличился на 11 799 тыс. руб. (90%) в большей степени за счет увеличения нормы амортизационных отчисление на 101% и за счет снижения балансовой стоимости основных фондов на 6%.

4.4 МЕРОПРИЯТИЯ ПО СНИЖЕНИЮ СЕБЕСТОИМОСТИВ качестве основных факторов, влияющих на динамику издержек предприятия, необходимо отметить расходы на материалы, содержание, эксплуатацию и износ основных средств, а также транспортные затраты. Поскольку данные статьи затрат занимают наибольший удельный вес в общей сумме расходов, предприятие должно уделять максимальное внимание оптимизации затрат по названным статьям с целью их сокращения и снижения общей себестоимости работ.

Снижение себестоимости возможно по следующим основным направлениям – в результате увеличения объема работ по добыче боксита, роста производительности труда, сокращения затрат на производство за счет экономного использования сырья, материалов, электроэнергии, топлива, рационального использования основных средств, сокращения непроизводительных расходов и другое.

Предлагая мероприятия по снижению себестоимости, необходимо заранее определить ожидаемый результат. Снижение себестоимости (в процентах) за счет увеличения объема работ по добыче боксита рассчитывают по формуле:

![]() , (4.6.)

, (4.6.)

где DQ – увеличение объема работ сравнению с предыдущим годом, %;

DРуо – увеличение расходов по управлению и обслуживанию по сравнению с предыдущим годом, %;

Руо – удельный вес расходов по управлению и обслуживанию за предыдущий год.

DQ = (1 503 / 985) х 100 – 100 = 53%

DРуо = (57 376 / 44 098) х 100 – 100 = 59%

Со =( (53-59)/(100+53)) х 23,95 = - 0,93%.

Таким образом, за счет увеличения объемов производства предприятие сможет снизить себестоимость работ на 0,93%.

Расчет влияния производительности труда на себестоимость производится по аналогичной формуле.

![]() , (4.7.)

, (4.7.)

где DПТ – изменение производительности труда по сравнению с предыдущим годом, %;

DЗП – изменение средней заработной платы по сравнению с предыдущим годом, %;

Руо – удельный вес расходов на оплату труда рабочих за предыдущий год.

Спт = ((9,09-10,71) / (100+47,71)) х 73 = - 0,8%

Таким образом, резерв снижения себестоимости за счет увеличения производительности труда составляет 0,8%.

Помимо наращивания объемов производства предприятию необходимо уделить внимание сокращению затрат на прокат бурового оборудования и бурильных труб по процессу «Эксплуатационная разведка». Результаты анализа затрат участка буровых работ за 2008 г. по данным статьям показали, что их рост произошел за счет увеличения продолжительности бурения и снижения коммерческой скорости бурения. Показатели, характеризующие время и скорость бурения, подвержены влиянию следующих факторов:

- большой объем ремонтных работ;

- изготовление нестандартного оборудования для бурения;

- большой объем погрузочно-разгрузочных работ силами вышкомонтажных бригад;

- увеличение затрат на ликвидацию аварий, осложнений, потеря проходки;

- увеличение времени простоев буровых бригад (в том числе из-за низкой температуры).

Названные факторы напрямую связаны с уровнем аварийности производства.

Сокращение затрат на производство за счет повышения уровня производительности труда, экономного использования сырья, материалов, электроэнергии, топлива, оборудования, сокращения непроизводительных расходов.

Величина резервов может быть определена по формуле:

![]() ,

,

где Р¯З – сокращение затрат

Зд – дополнительные затраты на освоение резервов увеличения производства

VВПф – объем производства

Зф – фактические затраты.

Проанализируем возможность сокращения затрат на примере 2008 года.

По итогам года для получения нулевой прибыли (ее порога) необходимо снизить затраты при существующем объеме производства.

Для получения нулевой прибыли (по бухгалтерскому учету) необходимо снизить затраты на 2308 (чистый убыток по 2008 г.).

Это должно быть достигнуто с помощью введения в эксплуатацию новой единицы техники экскаваторов, что позволит снизить затраты по ремонту существующей техники и ее обслуживанию в ремонтно-механических мастерских.

Стоимость экскаватора – 27 386 тыс. руб.

Объем реализации останется прежним, так как на 2008 г. заключены договоры с покупателями на тех же условиях.

Р¯С = ( (199 650 – 2308 + 27 386) / (295 143 + 0) ) – (199 650 / 295 143) = 85 тыс. руб

Сумма небольшая, но перед нами стояла задача нулевого порога прибыли по бухгалтерскому учету, это позволило снизить затраты на 85 тыс. руб., и избежать налогового бремени в части уплаты налога на прибыль, что отрицательно бы сказалось на финансовом состоянии предприятия. Это связано с тем, что предприятие недостаточно финансово устойчиво по итогам 2008 г. и необходимо дополнительно провести анализ для снижения других затрат.

Экономия затрат по топливу.

В ОАО «СЕВУРАЛБОКСИТРУД» наиболее затратной частью себестоимости являются материальные затраты, которые по удельному весу в 2007 г. и в 2008 г. составили 49%.

В материальных затратах одна из статей – топливо. Производство бокситов – круглосуточное, режим работы техники – двусменный, и предприятию необходимо провести мероприятия по снижению затрат по топливу не в части их количества, а в стоимости. Экономия топлива на его количестве нецелесообразна в настоящий момент. В ОАО «СЕВУРАЛБОКСИТРУД» отдел главного механика и планово-экономическая служба ежемесячно разрабатывают таблицы, в которых определен норматив потребления топлива с учетом всех имеющихся условий: сменность работ, возможные ремонты, отвлечение техники на другие объемы. Все это влияет на премирование работников по Положению которого экономия дизельного топлива влечет за собой выплату премиальных. Проведем анализ по цене дизельного топлива основных поставщиков для ОАО «СЕВУРАЛБОКСИТРУД» с тем, чтобы определить приоритетное направление работы с контрагентом, который наиболее выгоден не только по цене, но и условиям поставки.

В настоящий момент два поставщика дизельного топлива: ООО «Северный Альянс» и ООО «ЛУКОЙЛ-Севернефтепродукт». Условия поставки разные:

ООО «Северный Альянс» - автомобильным транспортом до рудника.

ООО «ЛУКОЙЛ-Севернефтепродукт» - ж/д транспортом до рудника.

Основные характеристики и условия поставок представлены в табл.4.15

Сравнительные характеристики поставок топлива, руб. Таблица 4.15

| 1 квартал 2008 | |||

| Показатели | Северный Альянс | ЛУКОЙЛ-Севернефтепродукт | Откл., +/- |

| 1 | 2 | 3 | 4 |

| Чистая цена топлива за 1 т | 15 200 | 14 731 | 469 |

| Доставка, в т.ч. | 750 | 364 | 386 |

| автомобильным транспортом | 750 | ||

| ж/д тариф № 1 до Чинья-Ворыка | 169 | ||

| ж/д тариф № 2 от Ч.-В. до рудника | 195 | ||

| Цена топлива, всего | 15 950 | 15 095 | 855 |

| 2 квартал 2008 | |||

| Показатели | Северный Альянс | ЛУКОЙЛ-Севернефтепродукт | Откл., +/- |

| Чистая цена топлива за 1 т. | 15 500 | 14 431 | 1069 |

| Доставка, в т.ч. | 750 | 364 | 386 |

| автомобильным транспортом | 750 | ||

| ж/д тариф № 1 до Чинья-Ворыка | 169 | ||

| ж/д тариф № 2 от Ч.-В. до рудника | 195 | ||

| Цена топлива, всего | 16 250 | 14 795 | 1455 |

| 3 квартал 2008 | |||

| Показатели | Северный Альянс | ЛУКОЙЛ - евернефтепродукт | Откл., +/- |

| Чистая цена топлива за 1 т. | 14 700 | 13 730 | 970 |

| Доставка, в т.ч. | 750 | 364 | 386 |

| автомобильным транспортом | 750 | ||

| ж/д тариф № 1 до Чинья-Ворыка | 169 | ||

| ж/д тариф № 2 от Ч.-В. до рудника | 195 | ||

| Цена топлива, всего | 15 450 | 14 094 | 1356 |

| 4 квартал 2008 | |||

| Показатели | Северный Альянс | ЛУКОЙЛ-Севернефтепродукт | Откл., +/- |

| Чистая цена топлива за 1 т. | 14 900 | 13 730 | 1170 |

| Доставка, в т.ч. | 750 | 364 | 386 |

| автомобильным транспортом | 750 | ||

| ж/д тариф № 1 до Чинья-Ворыка | 169 | ||

| ж/д тариф № 2 от Ч.-В. до рудника | 195 | ||

| Цена топлива, всего | 15 650 | 14 094 | 1556 |

Как видно из табл.4.15, наиболее выгодный поставщик – ООО «Лукойл-Севернефтепродукт».

Количество топлива, купленное у ООО «Северный Альянс» в 2008 г. – 368 616 литров (311 тонн). Средняя цена по году – 15 825 руб./т.

311 х 15 825 = 4 921 575 руб.

Количество топлива, купленное у ООО «Лукойл-Севернефтепродукт»» в 2008 г. – 242 375 литров (205 тонн). Средняя цена по году – 14 520 руб./т.

205 х 14 520 = 2 976 600 руб.

Всего: 4 921 575+2 976 600 = 7 898 175 руб.

Проведем дополнительный анализ с условием, что все приобретенное топливо у ООО «ЛУКОЙЛ-Севернефтепродукт».

(311+205) х 14 520 = 7 492 320 руб.

Дополнительная экономия в рублях составила бы:

7 898 175 – 7492 320 = 405 855 руб.

Дополнительная экономия в тоннах составила бы:

405 855 / 14 520 = 27,95 тонн или 33 079 л.

ЗАКЛЮЧЕНИЕ

Анализ производственно-хозяйственной деятельности дает возможность выявить пути и резервы повышения эффективности производства, прибыли и рентабельности предприятий. В настоящее время, когда сохранить финансовую устойчивость становится трудно, особое значение приобретает поиск резервов и путей выхода из сложной экономической ситуации с наименьшими потерями. В худшем положении оказываются предприятия, специфика которых требует значительных капитальных вложений с достаточно длительным сроком окупаемости. К таким предприятиям относится и предприятие ОАО «Боксит Тиммана», осуществляющее добычу и транспортировку бокситов.

Производственный процесс довольно продолжителен, требует большого количества финансовых и других вложений. Кроме того, это производство связано с определенным риском: добытое количество бокситов может в конечном итоге не дать выручки (несоответствие качеству) или дать его в недостаточном для покрытия расходов объеме.

ОАО «СЕВУРАЛБОКСИТРУД» в таких условиях должен пересматривать свою политику в области управления издержками и доходами. Одним из шагов в этом направлении является детальный анализ и последующее снижение себестоимости производства бокситов. Именно поэтому данная работа посвящена проблемам финансового анализа и управления затратами.

Анализируя основные показатели деятельности предприятии можно отметить следующее:

1. Рост добычи боксита на 153% по сравнению с 2007 г. свидетельствует о повышении спроса заводов-потребителей, а также соответствии добываемого полезного ископаемого мировым стандартам, что увеличивает спрос зарубежных покупателей. Это подтверждает такой показатель как рост реализации, который составил 151% по сравнению с 2007 г.

0 комментариев