Навигация

ЭФфективность деятельности предприятия

34358

знаков

19

таблиц

1

изображение

7. ЭФфективность деятельности предприятия

Эффективность деятельности предприятия можно оценить с помощью показателей интенсивности использования ресурсов (рентабельности) и деловой активности. При расчете этих показателей требуется сопоставлять данные отчета о прибылях и убытках с данными бухгалтерского баланса.

При расчете показателей следует соотносить данные отчета о прибылях и убытках за базовый период с показателями базового баланса, а данные отчета о прибылях и убытках за отчетный период с показателями отчетного баланса.

Показатели рентабельности характеризуют прибыльность предприятия и определяются соотношением прибыли и затрат или выручки.

При расчете рентабельности чистых активов следует определить величину чистых активов:

ЧА = А – О,

где А – величина активов, принимаемых в расчет, тыс.руб.

О – величина обязательств, принимаемых в расчет, тыс.руб.

ЧА=26950-3050-9900 = 14000 тыс.руб.

Рентабельность чистых активов:

![]()

При расчете рентабельности реализованной продукции в общий объем затрат на производство реализованной продукции следует включить себестоимость проданной продукции, коммерческие и управленческие расходы. В рассматриваемом примере за отчетный период объем затрат составит:

ОЗ = 23026+9152+8372 = 40550 тыс.руб.

Рентабельность реализованной продукции составит:

![]()

Остальные показатели рентабельности в отчетном периоде определятся:

- Рентабельность продаж по чистой прибыли:

![]()

- Рентабельность продаж по прибыли от продаж:

![]()

- Рентабельность собственного капитала:

![]()

Результаты расчета показателей рентабельности следует свести в табл. 14.

Таблица 14 - Показатели рентабельности, %| Показатель | Значение по периодам | |

| базовый | отчетный | |

| Рентабельность чистых активов по чистой прибыли | 77,8 | 54 |

| Рентабельность реализованной продукции | 45,8 | 38 |

| Рентабельность продаж по чистой прибыли | 20,2 | 13,6 |

| Рентабельность продаж по прибыли от продаж | 31,4 | 27,6 |

| Рентабельность собственного капитала | 77,8 | 54,4 |

В течении анализируемого периода все показатели рентабельности снижаются, что свидетельствует о снижении эффективности деятельности предприятия.

Важно проанализировать не только величину и изменение показателей рентабельности, но и факторы, которые повлияли на них.

Факторный анализ рентабельности собственного капитала (РСК) производится с использованием формулы Дюпона:

где ЧП – чистая прибыль, тыс.руб;

СК – собственный капитал, тыс.руб.;

Впр – выручка от продажи продукции, тыс.руб.;

А – стоимость активов, тыс.руб.;

Рпр– рентабельность продаж, %;

ОА – оборачиваемость активов, коэф.;

Кфз – коэффициент финансовой зависимости.

Общее изменение рентабельности собственного капитала:

![]() ,

,

где![]() -изменение рентабельности собственного капитала под влиянием изменения соответственно рентабельности продаж, оборачиваемости активов, коэффициента финансовой зависимости.

-изменение рентабельности собственного капитала под влиянием изменения соответственно рентабельности продаж, оборачиваемости активов, коэффициента финансовой зависимости.

![]()

![]() ;

;

![]() ;

;

![]() .

.

Результаты оценки влияния указанных факторов на рентабельность собственного капитала целесообразно представить в форме табл. 15.

Таблица 15 - Факторный анализ рентабельности собственного капитала| Показатель | Значение по периодам | Изменение уровня показателя | Влияние фактора на рентабельность собственного капитала, пункт | |

| базо-вый | отчет-ный | |||

| Рентабельность продаж, % | 20,2 | 13,6 | -6,6 | -25,3 |

| Оборачиваемость активов, коэф. | 2,03 | 2,07 | +0,04 | +1,03 |

| Коэффициент финансовой зависимости | 1,89 | 1,92 | +0,03 | +0,8 |

| Рентабельность собственного капитала | 77,8 | 54,4 | -23,4 | -23,4 |

Рентабельность собственного капитала снизилась в основном за счет снижения рентабельности продаж при некотором ускорении оборачиваемости активов..

Показатели деловой активности

Показатели деловой активности (оборачиваемости) могут быть представлены в двух вариантах:

Похожие работы

... -экономический эффект повышения интенсивности составил — 781 тыс. руб., а совокупный экономический эффект, отраженный в показателях предприятия, — 521 тыс. руб. Разница 260 тыс. руб. (781—521) отражает прирост средней оплаты труда работников. Методика комплексного анализа и оценки эффективности хозяйственной деятельности занимает важное место в управленческом анализе. Ее применение обеспечит: 1) ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

Анализ и оценка платёжеспособности предприятия на примере открытого акционерного общества "Виктория"

... расчетов с дебиторами и благоприятной реализации продукции, но и продажи в случае необходимости материальных оборотных средств. 2 ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОАО «ВИКТОРИЯ» ЗА 2004-2006 Г.Г. 2.1 Общая технико-экономическая характеристика предприятия Акционерное общество открытого типа Биробиджанская Промышленно-торговая трикотажная фирма «Виктория» ведет свою историю с 1967 года, когда ...

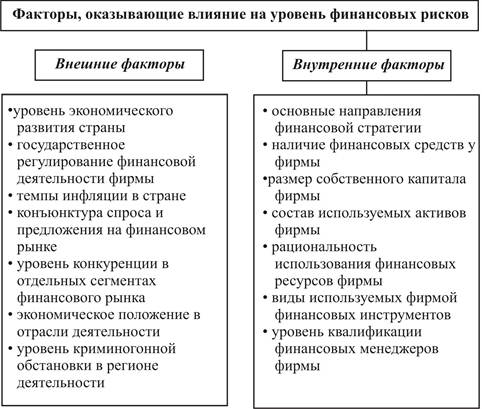

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

0 комментариев