Навигация

ПОДГОТОВКА ИСХОДНЫХ ДАННЫХ

34358

знаков

19

таблиц

1

изображение

2 ПОДГОТОВКА ИСХОДНЫХ ДАННЫХ

Исходными данными для выполнения работы являются формы финансовой отчетности: форма № 1 Бухгалтерский баланс и форма № 2 Отчет о прибылях и убытках. Для их подготовки используем данные, приведенные выше.

Произведем расчет исходных данных и заполним таблицу 2.

Величина общих внеоборотных активов и оборотных активов изначально заданы.

Величина денежных средств определяется:

ДС = 10500*0,13 = 1365тыс.руб.

Величина краткосрочных финансовых вложений определяется:

КФВ = 10500·0,02 = 210 тыс.руб.

Величина дебиторской задолженности определяется:

ДЗ = 10500·0,29 = 3045 тыс.руб.

из нее покупателей: П=10500*0,27=2835 тыс. руб.

Величина запасов определяется:

З = 10500·0,56 = 5880 тыс.руб.

Величина общей суммы собственного капитала изначально задана.

Величина уставного капитала определяется:

УК = 14000·0,65 = 9100 тыс.руб.

Величина нераспределенной прибыли определяется:

НП = 14000·0,35 = 4900 тыс.руб.

Величина суммы заемного капитала определяется исходя из того, что валюта баланса составляет 26500 тыс.руб., а величина собственного капитала составляет 14000 тыс.руб., а значит, величина заемного капитала составляет 26500-14000=12500 тыс.руб.

Таким образом, величина долгосрочных обязательств определяется:

ДО = 12500·0,22 = 2750 тыс.руб.

Величина краткосрочных займов определяется:

КЗм = 12500·0,18 = 2250 тыс.руб.

Величина кредиторской задолженности определяется:

КЗ = 12500·0,60 = 5963 тыс.руб.

из нее перед поставщиками: П=12500*0,35=4375 тыс. руб.

Таблица 2 - Исходный бухгалтерский баланс (на конец квартала)

| АКТИВ | Сумма, тыс.руб. | ПАССИВ | Сумма, тыс.руб. |

| I ВНЕОБОРОТНЫЕ АКТИВЫ - всего | 16000 | III КАПИТАЛ И РЕЗЕРВЫ - всего | 14000 |

| в том числе: | |||

| II ОБОРОТНЫЕ АКТИВЫ - всего | 10500 | Уставный капитал | 9100 |

| в том числе: | Нераспределенная прибыль | 4900 | |

| Запасы | 5880 | IV ДОЛГОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА - всего | 2750 |

| Дебиторская задолженность | 3045 | V КРАТКОСРОЧНЫЕ ОБЯЗАТЕЛЬСТВА -всего | 9750 |

| из нее покупателям | 2835 | в том числе: | |

| Краткосрочные финансовые вложения | 210 | Краткосрочные займы | 2250 |

| Денежные средства | 1365 | Кредиторская задолженность | 7500 |

| из нее перед поставщиками | 4375 | ||

| БАЛАНС | 26500 | БАЛАНС | 26500 |

Произведем расчет исходных данных и заполним таблицу 3.

Величина общих доходов и расходов изначально заданы.

Величина выручки от продажи товаров, продукции, работ, услуг определяется:

В = 66500·0,81 = 53865 тыс.руб.

Величина прочих доходов определяется:

ПД = 66500·0,19 = 12635 тыс.руб.

Величина себестоимости проданных товаров, продукции, работ, услуг определяется:

С = 52000·0,41 = 21320 тыс.руб.

Величина коммерческих расходов определяется:

КР = 52000·0,16 = 8320 тыс.руб.

Величина управленческих расходов определяется:

УР = 52000·0,14 = 7280 тыс.руб.

Величина прочих расходов определяется:

ПР = 52000·0,29 = 15080 тыс.руб.

Таблица 3 - Исходный отчет о прибылях и убытках (за квартал)

| Показатель | Значение, тыс.руб. |

| Доходы и расходы по обычным видам деятельности | |

| 1 Выручка от продажи товаров, продукции, работ, услуг | 53865 |

| 2 Себестоимость проданных товаров, продукции, работ, услуг | 21320 |

| 3 Валовая прибыль (стр.1-стр.2.) | 32545 |

| 4 Коммерческие расходы | 8320 |

| 5 Управленческие расходы | 7280 |

| 6 Прибыль (убыток) от продаж (стр.3-стр.4-стр.5) | 16945 |

| Прочие доходы и расходы | |

| 7 Прочие доходы | 12635 |

| 8 Прочие расходы | 15080 |

| 9 Прибыль (убыток) до налогообложения (стр.6+стр.7-стр.8) | 14500 |

| 10 Налог на прибыль | 3600 |

| 11 Чистая прибыль (убыток) (стр.9-стр.10) | 10900 |

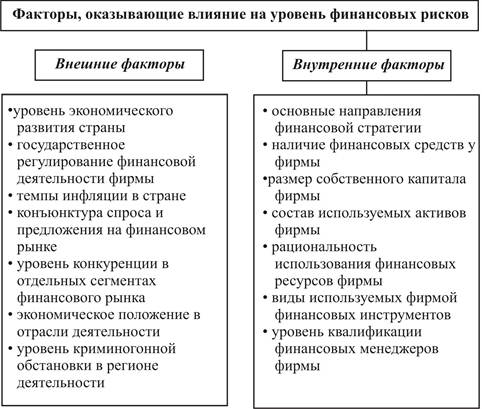

3 ОЦЕНКА ВЛИЯНИЯ РАЗЛИЧНЫХ МЕРОПРИЯТИЙ НА ПОКАЗАТЕЛИ БУХГАЛТЕРСКОГО БАЛАНСА

Бухгалтерский баланс отражает состояние активов и источников финансирования предприятия на определенный момент времени. Любое мероприятие влияет на показатели баланса и изменяет его структуру.

Оценим влияние на показатели баланса следующих мероприятий, проведенных в отчетный период (квартал):

1 Приобретение (без предоплаты) и оприходование сырья и материалов на сумму 400 тыс.руб.

2 Получение долгосрочной ссуды банка в размере 300 тыс.руб.

3 Приобретение оборудования за наличные в сумме 500 тыс.руб.

4 Оплата покупателями ранее поставленной продукции в сумме 200 тыс.руб.

5 Привлечение краткосрочного кредита банка в сумме 100 тыс.руб.

6 Использование кредита на оплату счетов поставщиков за сырье и материалы, приобретенные ранее в размере 100 тыс.руб.

7 Выплата заработной платы в размере 250 тыс.руб.

1. Первое проводимое мероприятие связано с приобретением сырья и материалов в кредит. При этом увеличатся размер запасов и кредиторская задолженность поставщикам (это увеличит также общую величину краткосрочных обязательств предприятия) на 400 тыс.руб.

2. Второе проводимое мероприятие связано с получением ссуды. При этом увеличатся размер денежных средств и долгосрочных обязательств на 300 тыс.руб.

3. Третье проводимое мероприятие связано с приобретением оборудования за наличные. При этом увеличится размер внеоборотных активов и сократится размер денежных средств на 500 тыс.руб.

4. Четвертое проводимое мероприятие связано с оплатой покупателями ране поставленной продукции. При этом сократится размер дебиторской задолженности покупателей и увеличится размер денежных средств на 200 тыс.руб.

5. Пятое проводимое мероприятие связано с привлечением краткосрочного кредита. При этом увеличится размер денежных средств и увеличится размер краткосрочных займов на 100 тыс.руб.

6. Шестое проводимое мероприятие связано с использованием полученного краткосрочного кредита на оплату счетов поставщиков за сырье и материалы. При этом сократится размер денежных средств и сократится размер кредиторской задолженности перед поставщиками на 100 тыс.руб.

7. Седьмое проводимое мероприятие связано с выплатой заработной платы. При этом сократится размер денежных средств и сократится размер кредиторской задолженности на 250 тыс.руб.

Таблица 4 - Влияние различных мероприятий на показатели бухгалтерского баланса, тыс.руб.

| Показатель | Базовый вариант | Вариант после проведения | ||||||

| мероприятия | ||||||||

| 1 | 2 | 3 | 4 | 5 | 6 | 7 | ||

| I Внеоборотные активы –всего | 16000 | 16000 | 16000 | 16500 | 16500 | 16500 | 16500 | 16500 |

| II Оборотные активы – всего в том числе: | 10500 | 10900 | 11200 | 10700 | 10700 | 10800 | 10700 | 10450 |

| Запасы | 5880 | 6280 | 6280 | 6280 | 6280 | 6280 | 6280 | 6280 |

| Дебиторская задолженность | 3045 | 3045 | 3045 | 3045 | 2845 | 2845 | 2845 | 2845 |

| из нее покупателям | 2835 | 2835 | 2835 | 2835 | 2635 | 2635 | 2635 | 2635 |

| Краткосрочные финансовые вложения | 210 | 210 | 210 | 210 | 210 | 210 | 210 | 210 |

| Денежные средства | 1365 | 1365 | 1665 | 1165 | 1365 | 1465 | 1365 | 1115 |

| БАЛАНС | 26500 | 26900 | 27200 | 27200 | 27200 | 27300 | 27200 | 26950 |

| III Капитал и резервы – всего | 14000 | 14000 | 14000 | 14000 | 14000 | 14000 | 14000 | 14000 |

| в том числе: | ||||||||

| Уставный капитал | 9100 | 9100 | 9100 | 9100 | 9100 | 9100 | 9100 | 9100 |

| Нераспределенная прибыль | 4900 | 4900 | 4900 | 4900 | 4900 | 4900 | 4900 | 4900 |

| IV Долгосрочные обязательства - всего | 2750 | 2750 | 3050 | 3050 | 3050 | 3050 | 3050 | 3050 |

| V Краткосрочные обязательства – всего | 9750 | 10150 | 10150 | 10150 | 10150 | 10250 | 10150 | 9900 |

| в том числе: | ||||||||

| Краткосрочные займы | 2250 | 2250 | 2250 | 2250 | 2250 | 2350 | 2350 | 2350 |

| Кредиторская задолженность | 7500 | 7900 | 7900 | 7900 | 7900 | 7900 | 7800 | 7550 |

| из нее перед поставщиками | 4375 | 4775 | 4775 | 4775 | 4775 | 4775 | 4675 | 4675 |

| БАЛАНС | 26500 | 26900 | 27200 | 27200 | 27200 | 27300 | 27200 | 26950 |

Похожие работы

... -экономический эффект повышения интенсивности составил — 781 тыс. руб., а совокупный экономический эффект, отраженный в показателях предприятия, — 521 тыс. руб. Разница 260 тыс. руб. (781—521) отражает прирост средней оплаты труда работников. Методика комплексного анализа и оценки эффективности хозяйственной деятельности занимает важное место в управленческом анализе. Ее применение обеспечит: 1) ...

... менеджмента фирмы и научно обоснованных методов их реализации, но и научных знаний общих закономерностей развития рыночной экономики. 2 Анализ эффективности управления финансами предприятия (на примере ОАО «Нефтекамск-Лада-Сервис») 2.1 Краткая характеристика финансово хозяйственной деятельности ОАО «Нефтекамск-Лада-Сервис» Под финансовым состоянием предприятия понимается способность ...

Анализ и оценка платёжеспособности предприятия на примере открытого акционерного общества "Виктория"

... расчетов с дебиторами и благоприятной реализации продукции, но и продажи в случае необходимости материальных оборотных средств. 2 ОЦЕНКА ПЛАТЁЖЕСПОСОБНОСТИ ОАО «ВИКТОРИЯ» ЗА 2004-2006 Г.Г. 2.1 Общая технико-экономическая характеристика предприятия Акционерное общество открытого типа Биробиджанская Промышленно-торговая трикотажная фирма «Виктория» ведет свою историю с 1967 года, когда ...

... а именно: оценку рисков по контрольным точкам финансово-хозяйственной деятельности. Использование данного метода, а также результаты качественного анализа позволяют проводить комплексную оценку рисков финансово-хозяйственной деятельности предприятий. Количественная оценка рисков проводится на основе данных, полученных при качественной их оценке, то есть оцениваться будут только те риски, которые ...

0 комментариев