Рассчитаем динамику показателей (гр.3 таб.№1)

Определим влияние изменения материалоотдачи реализованной продукции

Для оценки влияния факторов, характеризующих использование оборудования во времени и по мощности используем 5-ти факторную мультипликативную модель

Определяем какой была бы выручка при изменении количества и структуры проданной продукции

С учетом полученных результатов ранжируем продукцию в группы, согласно условиям задачи. Результаты отражаем в строке 8

АНАЛИЗ ЗАТРАТ И СЕБЕСТОИМОСТИ ПРОДУКЦИИ

Посчитаем производительность труда на 1 работника и ее темпы роста

АНАЛИЗ ФИНАНСОВЫХ РЕЗУЛЬТАТОВ ОРГАНИЗАЦИИ

Влияние изменения структуры продаж

Определяем среднегодовую величину собственного капитала по данным баланса, по формуле средней арифметической за прошлый и отчетный период

Посчитаем теп роста и темп прироста всех показателей

В анализируемой организации рентабельность оборотных активов увеличилась на 2,56%

Коэффициент текущей (общей) ликвидности = (Оборотные активы – Задолженность учредителей по взносам в уставный капитал) / Краткосрочные обязательства

Проведем анализ динамики и структуры дебиторской и кредиторской задолженности

КОМПЛЕКСНАЯ ОЦЕНКА ДЕЯТЕЛЬНОСТИ ПРЕДПРИЯТИЯ

Навигация

Влияние изменения структуры продаж

Комплексная оценка деятельности ООО "Агат"

130893

знака

28

таблиц

0

изображений

4. Влияние изменения структуры продаж

Влияние изменения структуры продаж на полученную предприятием прибыль составит ΔПструктура =Ппересч-Ппред*Троста выручки= 822036,28 – (914737*0,9832) = -77333,14 тыс. рублей.

5. Определим общее влияние факторов

ΔП = -15358,48 - 458963,44 + 633118,16 - 77333,14 = 81454 тыс. рублей.

ΔП=Потч-Ппред=996191-914737=81454 тыс.руб.

Вывод. Как видно из приведенных расчетов наиболее существенное положительное влияние на прибыль от продаж в отчетном году оказал рост цен на продукцию. Увеличение цен позволило увеличить прибыль на 633118,16 тыс.руб.

Изменение количества и структуры проданной продукции оказали менее значительное влияние и оба этих фактора уменьшили прибыли на 15358,48 тыс. рублей и 77333,14 тыс. рублей соответственно.

Увеличение себестоимости проданной продукции оказало негативное влияние на изменение прибыли, уменьшив ее на 458963,44 тыс.руб. Необходимо исследовать более детально изменение себестоимости, так как она могла увеличиться как за счет увеличения выпуска продукции, так и за счет менее эффективного использования материальных и трудовых ресурсов.

Таким образом, резервом увеличения прибыли от продаж является снижение себестоимости продукции, а именно сокращение удельных расходов: материальных (эффективное использование, снижение отходов и потерь от брака), трудовых ресурсов (снижение простоев, повышение производительности труда, сокращение управленческих и коммерческих расходов) и основных производственных фонов (снижение простоев оборудования, повышение производительности, полная загрузка оборудования).

Так как на прибыль так же негативно повлияло изменение количества и ассортимента выпускаемой продукции, то необходимо более детально изучить этот вопрос. Количество продукции в отчетном году не изменилось по сравнению с прошлым, следовательно, основное негативное влияние оказало изменение структуры продукции, что говорит о необходимости пересмотра производственного плана организации.

Анализируя полученные результаты, делаем оценку качества прибыли с точки зрения ее структуры:

ΔП до налогообложения = ΔП продаж + ΔПпрочая

ΔПЧ=ΔВ-ΔС/ст-ΔК-ΔУпр+ΔДпроч-ΔРасх.проч-ΔНал.= ΔП до налогообложения - ΔНал.

П до налогообложения отчетного года =996191-634058=362133 тыс.руб. П до налогообложения прош.года=906780-612534=294246 тыс.руб.

ΔП до налогообложения =362133-294246=67887 тыс.руб.

ΔПЧ=494704-405293-21524+22362=67887+22362= 90249 тыс.руб.

Из приведенных расчетов видно, что у прибыли высокое качество, так как она получена за счет основного вида деятельности. Так же мы видим, что основное негативное влияние оказали такие факторы как увеличение себестоимости продукции и изменение структуры производства. Следовательно, необходимо более детально изучить и проанализировать эти факторы, так как они являются резервами роста прибыли.

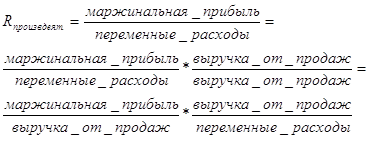

Задание № 17На основе данных формы № 2 «Отчет о прибылях и убытках» в таблице 17 рассчитаем коэффициенты эксплуатационных расходов и рентабельности производственной деятельности.

Коэффициент эксплуатационных затрат рассчитаем как отношение переменных расходов к сумме выручки от продаж:

КЭЗ = Пер.расх / V,

где V – выручка.

а) отчетный год КЭЗ1. =4710064 / 8738523 = 0,539

б) планируемый год КЭЗ2 = 4950700 / 8840000 = 0,56

Рентабельность производственной деятельности определим по формуле:

ρПД = Маржинальный доход / V.

а) отчетный год ρПД 1 = 4028454 / 8738523 = 0,461

б) планируемый год ρПД2 = 3889300 / 8840000 = 0,44

Рассмотренные показатели являются дополняющими друг друга, т.е. в сумме они составляют единицу.

а) отчетный год КЭЗ1. + ρПД1. = 0,539 + 0,461 = 1

б) планируемый год КЭЗ2. + ρПД2. = 0,56 + 0,44 = 1

Вывод. Полученные расчеты свидетельствуют об ухудшении производственной деятельности в планируемом периоде. Составленный бизнес план имеет недостатки в планировании ассортимента продукции. Необходимо пересмотреть и дополнительно проанализировать составленный бизнес план. О чем так же свидетельствуют проведенные ранее расчеты в задании №7. На основании проведенного анализа можно сделать вывод, что в следующем периоде предприятию следует выпускать изделия А, В, С, Е. Но рекомендуется изыскать возможности для выпуска изделия Е на весь объем спроса (3000 изделий вместо 250 планируемых), возможно за счет низкорентабельных изделий А.

Задание № 18Определим рентабельность производственной деятельности и факторы, повлиявшие на ее динамику. Полученные результаты представим в виде таблицы 18.

Таблица 18 Анализ рентабельности активов

| № п/п | Показатель | За предшествующий год | За отчетный год | Изменение (+,-) |

| 1 | Чистая прибыль, тыс. руб. | 255950 | 346199 | 90249 |

| 2 | Средняя стоимость активов, тыс. руб. | 3207870 | 3532666,5 | 324796,5 |

| 3 | Рентабельность активов, %. | 7,979 | 9,7999 | 1,821 |

| 4 | Влияние на изменение рентабельности следующих факторов: | Х | Х | Х |

| а) изменение коэффициента оборачиваемости заемного капитала | Х | Х | 0,451 | |

| б) изменение коэффициента зависимости | Х | Х | -0,75 | |

| в) изменение рентабельности продаж, рассчитанной на основании чистой прибыли. | Х | Х | 2,12 |

1.Определяем среднегодовую балансовую величину активов за прошлый и отчетный год по данным бухгалтерского баланса.

Прошлый год =(3146340+3269400)/2=3207870 тыс.руб.

Отчетный год =(3269400+3795933)/2=3532666,6 тыс.руб.

2. Рассчитываем рентабельность активов:

ρa = P / A,

где P - прибыль до налогообложения, А – среднегодовая сумма активов

ρa0 = (255950/3207870)*100=7,979%

ρa1 = (346199/3532666,5)*100=9,7999%

∆ρ = 9,7999-7,979 = 1,821%

3. Методом расширения кратной модели преобразуем рентабельность активов в трехфакторную мультипликативную модель:

ρ = ![]() ρпрод. * Коб. зк * Кзав.

ρпрод. * Коб. зк * Кзав.

4. Способом абсолютных разниц даем количественную оценку влияния каждого фактора на размер влияния активов:

· размер коэффициента оборачиваемости;

ЗК 0=(370980+344104+833409+945791)/2=1247142 тыс.руб.

ЗК1=(344104+217014+945791+995345)/2=1251127 тыс.руб.

Коб. зк0=8243819/1247142=6,6102

Коб. зк1 =8738523/1251127=6,9845

∆Коб. зк=6,9845-6,6102=0,3743

· размер коэффициента зависимости;

Кзав0 =1247142/3207870=0,3888

Кзав1 =1251127/3532666,5=0,3542

∆Кзав= 0,3542-0,3888=-0,0346

· размер изменения рентабельности продаж;

ρпрод0 =255950/8243819=0,031

ρпрод1 =346199/8738523=0,0396

∆ρпрод =0,0396-0,031=0,0086

· влияние коэффициента оборачиваемости;

0,3743*0,38888*0,031=0,00451 *100=0,451%

· влияние коэффициента зависимости;

-0,0346*6,9845*0,031=-0,0075 *100=-0,75%

· влияние рентабельности продаж.

0,008*6,9845*0,3542=0,02128*100=2,12%

Совокупное влияние факторов( баланс отклонений):

0,451-0,75+2,12=1,821%

Вывод. Таким образом, из произведенных расчетов видно, что рентабельность активов выросла в отчетном году по сравнению с прошлым годом на 1,821%, что является положительным фактом. Также видим, что основное влияние на рост рентабельности активов оказал рост рентабельности продаж (на 2,12%). Отрицательное влияние оказало изменение коэффициента зависимости, за счет влияния этого фактора рентабельность активов снизилась на 0,75%.

Задание № 19Определим динамику рентабельности собственного капитала и факторов, повлиявших на нее. Обобщим результаты в таблице №19.

Таблица 19 Анализ рентабельности собственного капитала

| № п/п | Показатель | Прошлый год | Отчетный год | Изменение (+,-) |

| 1 | Чистая прибыль, тыс. руб. | 255950 | 346199 | 90249 |

| 2 | Среднегодовая стоимость собственного капитала, тыс. руб. | 1960728 | 2281539,5 | 320811,5 |

| 3 | Рентабельность собственного капитала % | 13,054 | 15,1739 | 2,12 |

| Влияние факторов: | Х | Х | Х | |

| 4 | Изменения финансового рычага | Х | Х | -1,8 |

| 5 | Изменения коэффициента оборачиваемости заемного капитала | Х | Х | 0,64 |

| 6 | Изменения рентабельности продаж, рассчитываемой на основании чистой прибыли. | Х | Х | 3,28 |

Похожие работы

... 5494860 +10,14 Х Х Х 5 Алгоритм расчета комплексного показателя использования ресурсов Х Х Х Х Х Х 6 Комплексные показатели использования ресурсов Х Х Х 0,47 47 53 Как видно из таблицы 4 деятельность ООО «Агат» является экстенсивной, т.к. на увеличение объема продаж в значительной степени влияет такой экстенсивный фактор как численность рабочих (в отчетном периоде по ...

... трудовых ресурсов во времени имеют естественные и законодательно регламентируемые ограничения. Задание 4 На основании данных, полученных в результате экономического анализа предыдущих пунктов курсовой работы, дадим комплексную оценку экстенсивности и интенсивности деятельности организации. Результаты расчетов обобщим в таблице 4. Таблица 4 Характеристика соотношения экстенсивности и ...

... с. 2. Анализ финансовой отчетности. Учеб. пособие / Под ред. О.В. Ефимовой, М.В. Мельник. – 2-е изд., испр. и доп. – М.: Омега-Л, 2006. – 352с. 3. Басовский Л.Е. Комплексный экономический анализ хозяйственной деятельности: учебное пособие / Л.Е. Басовский, Е.Н. Басовская. – М.: ИНФРА-М, 2004. – 366 с. 4. Бороненкова С.А. Управленческий анализ: учебное пособие / под ред. С.А. Бороненкова. – ...

... финансового положения предприятия. 24. На основании проанализированных относительных показателей и коэффициентов дайте комплексную оценку финансового положения предприятия. Комплексная оценка деятельности организации 25. На основании данных, полученных в результате экономического анализа предыдущих пунктов курсовой работы, дайте комплексную оценку экстенсивности и интенсивности деятельности ...

0 комментариев