Приобретенной энергии всех видов, которая используется на технологические, энергетические и другие производственные нужды предприятия;

Системы и виды цен применяемы на предприятии

Методы расчета цен

Аудиторское заключение по финансовой отчетности

Участие государственных органов в процессе ценообразования

Навигация

Комплекс и система процесса ценообразования современного предприятия

Комплекс и система процесса ценообразования современного предприятия

74503

знака

0

таблиц

0

изображений

СОДЕРЖАНИЕ

ВВЕДЕНИЕ………………………………………………………………………..5

ГЛАВА 1 ТЕОРЕТИЧЕСКИЕ АСПЕКТЫ ПРОЦЕССА ЦЕНООБРАЗОВАНИЯ НА ПРЕДПРИЯТИИ…………………………………..6

1.1 Задачи, функции ценообразования и учета затрат на предприятии...........6

1.2 Системы и виды цен применяемы на предприятии………………………19

ГЛАВА 2 ОБЩИЕ ПРИНЦИПЫ, МЕТОДЫ И ГОСУДАРСТВЕННОЕ РЕГУЛИРОВАНИЕ ЦЕН………………………………………………………..25

2.1 Методы расчета цен……...………………………………………………….25

2.2 Аудиторское заключение по финансовой отчетности……………………39

2.3 Участие государственных органов в процессе ценообразования……….43

ЗАКЛЮЧЕНИЕ…………………………………………………………...……..46

СПИСОК ЛИТЕРАТУРЫ……………………………………………………….49

Введение

В данном дипломном проекте разобрана и проанализирована актуальная для современного рыночного механизма тема, которая звучит следующим образом. Процесс ценообразования на предприятии. Цена это универсальный экономический показатель, который характеризует - экономическую и коммерческую полярность усилий.

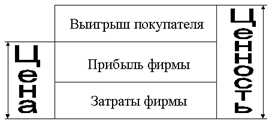

Важной составляющей ценовой политики является рациональное управление затратами на предприятии. Каждый специалист знает что, цена состоит из издержек на производство и реализацию продукции , то ее себестоимости и плюс коммерческий интерес предприятия (торговая наценка)

Структура работы состоит в следующем:

В первой части разобран теоретический материал темы который охватывает понятие цены, задачи цены, методы ценообразования на предприятии, виды ценовых политик, государственное регулирование цен.

Во второй главе будет разобран аналитический материал на примере предприятия ОАО «ОЗТП» и механизм расчета цены на данном предприятии.

Третья глава носит рекомендательный характер, то есть в ней предложенны мероприятия по изысканию резервов снижения себестоимости и методов их реализации. Именно эти мероприятия позволят предприятию ОАО «ОЗТП» снизить расходную часть баланса.

Целью и задачей работы является посредством изученного в процессе работы теоретического и практического материала закрепить и уметь пользоваться на практике навыками приобретенными в процессе написания данного дипломного проекта.

Объектом исследования выступает предприятие «Орский завод тракторных прицепов». Таким образом, цели, задачи, актуальность и методы работы указаны, то далее по плану переходим к основной части работы.

Глава 1 Теоретические аспекты ценообразования на предприятии

1.1 Задачи, функции ценообразования и учета затрат на предприятии.

Цены, несомненно, представляют собой тонкий, гибкий инструмент и в то же время довольно мощный рычаг управления экономикой, хотя их реальные возможности воздействия на экономику вообще и на уровень жизни в частности намного меньше надежд, возлагаемых на цены, на ценовой механизм людьми. В директивно управляемой экономике цены используются как внешний регулятор, инструмент воздействия со стороны правительства, тогда как в рыночной они образуют часть системы саморегулирования.

В ценовом механизме следует различать и выделять две взаимодействующие части. Это, с одной стороны, сами цены, их виды, структура, величина, динамика изменения и, с другой — ценообразование как способ, правила установления, формирования новых цен и изменения действующих. Ценообразование, с которым люди . гч.комы гораздо меньше, чем с ценами, выступает активной, задающей частью всего Ценового механизма. Оно, собственно, и предопределяет величину цены. Но чаще всего ценообразование от нас скрыто, а цены мы видим наяву. Цены и ценообразование составляют в своем единстве ценовой механизм.

Цена - многофункциональное экономическое явление, ведущая рыночная категория. Изменение цены часто влечет за собой серьезнейшие социальные, экономические, а также политические последствия. Поэтому во всесторонней и объективной информации о ценах, в глубоком анализе закономерностей и тенденций их изменения заинтересовано все общество, а не только властные структуры и маркетинговые службы.

Цена - сумма денег, уплачиваемая за единицу товара, эквивалент обмена товара на деньги. Цены, процессы их образования и изменения представляют собой предмет статистического исследования. Статистика цен - самостоятельный блок, входящий как составная часть в статистику рынка и соответственно в социально-экономическую статистику. Известны два основных источника информации по ценам. Первым является наблюдение за изменениями цен тарифов на потребительском рынке, которое проводится с 1992 года специальной службой при Госкомстате РФ. Эта служба занимается сбором и обработкой данных о розничной торговле, объеме производства, обследованием покупок, используя данные статистики производства, налогов и торговой статистики. Вторым важным источником информации являются бюджетные обследования как одна из форм выборочного статистического исследования доходов, расходов и потребления населения. На основании этих источников рассчитывается индекс потребительских цен (ИПЦ) (который иногда называют индексом стоимости жизни) по фиксированному набору основных потребительских товаров и услуг. Методология расчета является единой для многих стран, что позволяет производить международные сопоставления ИПЦ. Сложились уже и альтернативные службы статистики цен.

Сущность цены, ее экономическая природа проявляются в двойной роли, которую играет цена на рынке. Она выступает как:

- индикатор, отражающий политику и конъюнктуру рынка (соотношение спроса и предложения, торговый и экономический риск. кредитно-финансовую ситуацию, степень конкурентоспособности на рынке и т. д.);

- маркетинговый регулятор рынка, с помощью которого осуществляется воздействие на спрос и предложение, структуру и емкость рынка, покупательную способность рубля, оборачиваемость товарных запасов и т. д. В качестве регулятора цены позволяют ограничивать потребление ресурсов и являются мотивацией для производства.

Рыночная цена выполняет различные функции. Цена - это посредник и соизмеритель при обмене товаров на деньги. Цена - важный показатель конъюнктуры рынка, фактор уровня, структуры и соотношения спроса и предложения, территориального размещения производства. Цена - инструмент образования прибыли и управления эффективностью, фактор налогообложения. Цена - это главная составляющая инфляционных процессов, средство влияния на инвестиционную политику (повышение цен часто ведет к росту привлекательности инвестиций). Цена - мощный фактор уровня жизни населения, влияющий на рынок труда, объем и структуру потребления, уровень реальных доходов различных социальных групп. И наконец, цена - это орудие конкурентной борьбы.

Еще один способ проникновения в суть цен состоит в изучении их функций, характеризующих роль, которую цены играют в экономике. При этом надо иметь в виду, что функции цен и способы их реализации различаются в зависимости от природы той экономической среды, в которой действуют, используются цены. Прежде всего имеется в виду различие действия ценового механизма в экономике централизованно-государственного и рыночного типа.

Первичной функцией цены следует считать измерительную. Благодаря цене удается измерить, определить стоимость товара, иначе говоря, определить, какое количество денег покупатель должен заплатить, а продавец получить за проданный товар. Цены дают возможность деньгам как платежному средству обрести количественную определенность в акте купли-продажи. Зная цену весовой, объемной, штучной единицы товара и умножая ее на количество продаваемых продавцом и приобретаемых покупателем единиц, мы устанавливаем величину денежного платежа за товары и услуги. Исходя из цены рабочей силы, труда, измеряется заработная плата.

С измерительной функцией цены соседствует соизмерительная, заключающаяся в сопоставлении ценностей разных товаров. Сравнивая цены, мы получаем возможность различать более или менее дорогие товары, дорогие и дешевые. Если цена адекватно отражает полезность, то она может использоваться и при сопоставлении не только денежной ценности, но И полезности товаров.

Благодаря измерительной функции цена обретает учетную функцию. Переводя показатели количества и качества товаров в материально-вещественном выражении, измеренные в физических единицах, в адекватные показатели, измеренные в денежных единицах, цена становится вспомогательным инструментом учета. Одно дело, когда фиксируется наличие в имущественном комплексе предприятия 5 станков, и другое дело, когда учет свидетельствует о наличии 5 станков с ценой каждого 3 миллиона денежных единиц на общую сумму 15 миллионов денежных единиц. Учетная функция цены позволяет также учитывать затраты на производство продукции.

Наряду с учетом цена как измеритель может быть одним из важных инструментов анализа, прогнозирования, планирования, при которых используются показатели в денежном выражении.

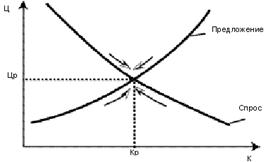

Из перечисленных функций цен вытекает возможность их использования в качестве инструмента регулирования экономических процессов. Так, в рыночной экономике цены — это основной инструмент уравновешивания спроса и предложения, увязывающий денежный запрос производителя или продавца товаров на их оплату с ответной реакцией потребителя, покупателя. При этом характерно, что сама регулирующая цена рождается в процессе регулирования и является в этом смысле регулируемой. Поэтому точнее было бы говорить о функции саморегулирования товарно-денежных процессов с помощью равновесных, то есть самоустанавливающихся цен, уровень которых соответствует выравниванию спроса и предложения. В нерыночной экономике такие функции насильно навязываются ценам, которые сами навязываются экономике. Такая искусственность делает назначаемые государством цены малоэффективным средством балансирования доходов и расходов, а в более широком плане — регулирования экономики.

Цена может выполнять распределительную функцию, заключающуюся в возможности за счет перераспределения спроса на тот или иной продукт, связанного с его ценой, влиять на предложение товара, на расширение производства недостающего (дефицитного) товара и сокращения производства избыточного товара. В итоге инвестиции направляются преимущественно в малоразвитые отрасли и области производства за счет оттока средств из устаревших отраслей. В условиях централизованной экономики такая функция использовалась государством для воздействия на структуру производства и получаемые доходы. Повышая или понижая оптовые или розничные цены, государство тем самым перераспределяло доходы и прибыль регионов, отраслей, предприятий, социальных групп, семей, отдельных людей. Благодаря этому советская номенклатура приобретала блага для себя и своих семей по «своим», льготным ценам в специальных закрытых «распределителях». Да и вообще лучший способ искусственной государственной поддержки людей, предприятий, отраслей, территорий состоит в том, что для них как для продавцов действуют завышенные цены, а как для покупателей — заниженные. Тем самым, правда, создаются перекосы, искажаются экономические отношения между хозяйствующими субъектами, возникают конфликты и на экономической, и на социальной почве.

Цена выполняет очень важную социальную функцию. С ценами и их изменением связаны структура и объемы потребления благ и услуг, расходы, уровень жизни, прожиточный минимум, потребительский бюджет семьи. Социальная реакция людей на уровень цен и его изменение чувствительна и высока. В бытовом восприятии розничных цен на потребительские товары и услуги люди считают, что рост цен снижает уровень жизни, тогда как снижение цен заведомо улучшает жизнь. При этом обычно не принимаются во внимание другие, неценовые факторы, такие, как доходы, наличие товаров на рынке, структура потребления.

Наряду с внутренними функциями, реализуемыми в пределах народного хозяйства страны, цены выполняют внешнеэкономические функции, выступая в роли инструмента торговых сделок, внешних платежей, взаимных расчетов между странами.

Как в рыночной, так и в нерыночной экономике цены выполняют стимулирующую функцию, влияя на заинтересованность производителей в повышении объемов производства и качества продукции во имя увеличения выручки от продажи. Механизм этого влияния пролегает через желание производителя увеличивать доход и прибыль, которые непосредственно связаны с ценами на продукцию, товары и услуги. Существенная разница между проявлением этой функции в рыночной конкурентной и неконкурентной дефицитной экономике в том, что в первом случае производитель стремится повысить и выпуск товара, и качество, и цену, а во втором — только цену. Эта особенность очень ярко показала себя после раскрепощения цен в России, что приводит к побочным проявлениям закона предложения.

Великое многообразие функций цены, которая явно перегружена обязанностями в своей государственной форме, а также противоречивость целей и задач осуществления отдельных функций приводят к тому, что успешно реализовать все функции не представляется возможным.

В этом смысле, говоря о рациональных и тем более оптимальных ценах, следует иметь в виду определяющие функции и такое их сочетание, при котором функции реализуются в необходимой степени. В рыночной экономике цены разгружены от ряда функций, например плановой, и используются в основном как чисто рыночные регуляторы и стимуляторы, подлинно воплощающие денежное содержание. Пока сохраняется стремление возложить на цену весь груз функций экономического регулирования, попытки создать эффективный ценовой механизм вряд ли окажутся плодотворными.

Цена есть объективная категория, ее величина обусловлена действием законов спроса и предложения и денежного обращения. При попытках в приказном порядке установить так называемые «правильные», «хорошие», «нужные», «справедливые» Цены, нарушая объективные экономические законы, хозяйственная ситуация отреагирует на подобные действия углублением дефицита, инфляцией, спекуляцией, социальной несправедливостью, принудительным распределением.

Переход от государственных цен к рыночным не может и не должен быть мгновенным, поэтому нельзя полностью избежать регулятивного воздействия государства на цены, ценовой механизм, ценовую политику.

Производство продукции (работ и услуг) связано с определенными затратами или издержками. В процессе производства продукции затрачивается труд, используются средства труда, а также предметы труда. Все затраты предприятия на производство и реализацию продукции, выраженные в денежной форме, образуют себестоимость продукции. Себестоимость - важнейший показатель эффективного использования производственных ресурсов.

Цель учета затрат на производство и калькулирование себестоимости продукции заключается в своевременном, полном и достоверном определении фактических затрат, связанных с производством и сбытом продукции, исчислении фактической себестоимости отдельных видов и всей продукции, контроле за использованием ресурсов и денежных средств. Непрерывный текущий учет издержек в местах возникновения затрат, повседневного выявления возможных отклонений от установленных норм, причин и виновников этих отклонений должен удовлетворять требованиям оперативного управления производством.

В основе организации учета затрат на производство лежат следующие принципы:

2 документирование затрат и полное их отражение на счетах учета производства;

3 группировка затрат по объемам учета и местам их возникновения;

4 согласованность объектов учета затрат с объектами калькулирования себестоимости продукции, показателей учета фактических затрат - с нормативными, плановыми и т д.;

5 целесообразность расширения круга затрат, относящихся на объекты учета по прямому назначению;

6 локализация затрат, вызываемых изготовлением определенной продукции;

7 осуществление оперативного контроля за издержками производства и формированием себестоимости продукции.

Состав затрат, которые включаются в себестоимость продукции определен Законом “О налогообложении прибыли предприятий” от 28.12.1994г.

затраты, включаемые в себестоимость продукции, группируются в соответствии с их экономическим содержанием по следующим элементам: материальные затраты (за исключением стоимости оборотных отходов; расходы на оплату труда; отчисления на социальные мероприятия, амортизацию основных фондов; другие затраты.

Стоимость материальных ресурсов по элементу материальные затраты формируется исходя из цен их приобретения без учета НДС, за исключением случаев, когда это предусмотрено законодательными актами (включая уплату процентов за кредит, предоставляемый поставщиком этих ресурсов, наценок (надбавок), комиссионных вознаграждений, уплаченных снабженческим организациям, стоимости услуги, пошлины и таможенного сбора, расходов на транспортировку, хранение и доставку, которые осуществляются сторонними организациями).

В стоимость материальных ресурсов включаются также затраты предприятий на приобретение упаковки и тары, кроме деревянной и картонной, полученной от поставщиков материальных ресурсов за исключением стоимости этой тары по цене ее возможного использования в тех случаях, когда цены на них установлены отдельно сверх цены на эти ресурсы.

Из расходов на материальные ресурсы, которые включаются в себестоимость продукции, вычитается стоимость возвратных отходов. Возвратные отходы - это остатки сырья и материалов, полуфабрикатов, теплоносителей и других видов материальных ресурсов, которые образовались в процессе производства продукции (работ, услуг) и утратили полностью или частично потребительские свойства начального ресурса, и поэтому используются с повышенными затратами (снижение выхода продукции) или совсем не используются по прямому назначению.

К материальным затратам относится стоимость:

1 сырья и материалов, которые приобретаются у сторонних предприятий и организаций и входят в состав изготовляемой продукции, составляя ее основу, или являются необходимым компонентом при изготовлении продукции (работ, услуг);

2 покупных материалов, которые используются в процессе производства продукции (работ, услуг) для обеспечения нормального технологического процесса и упаковки продукции или используются для других производственных и хозяйственных нужд;

3 покупных комплектующих средств и полуфабрикатов, подлежащих монтажу или дополнительной обработке на данном предприятии;

4 работ и услуг производственного характера, которые выполняются сторонними предприятиями или структурными подразделениями предприятий и не относятся к основному виду деятельности;

5 используемого природного сырья в части отчислений на геологоразведочные и геологопоисковые работы, рекультивацию земель, включая расходы на оплату работ по рекультивации земель, которые осуществляются специализированными предприятиями, плату за древесину, проданную на пне, плату за воду, которая выбирается промышленными предприятиями из водохозяйственных систем в пределах установленных лимитов, возмещение в пределах нормативов потерь сельскохозяйственного производства при изъятии угодий для расширения добычи минерального сырья;

6 приобретенного у сторонних предприятий и организаций какого-либо топлива, которое используется в технологических целях на производство всех видов энергии, отопление производственных помещений, транспортные работы, связанные с обслуживанием производства собственным транспортом;

Похожие работы

... монополий и инфляция, оказывается более сильным. Однако по широкому кругу товаров влияние цены производства на уровень розничных цен очень сильно. 1.2 Выбор метода ценообразования Ценообразование на предприятии — сложный и многоэтапный процесс, состоящий из следующих блоков. Выбор цели. Любая предприятие должно прежде всего определить цель, которую она преследует, выпуская конкретный товар ...

... на установление цен факторов внешней среды, в которую входят такие факторы как конъюнктура рынка, конкуренция, спрос. Эти факторы оказывают непосредственное влияние на изменение стратегии ценообразования, которая является составляющей выживания предприятия в долгосрочной перспективе. Выбранный метод ценообразования может также подвергаться существенной корректировке, поскольку на него могут ...

... на новые образцы мирового уровня, а также проведение дополнительных отраслевых исследований и НИОКР с целью создания абсолютно новых машин и технологий в лесной промышленности. ЦЕНООБРАЗОВАНИЕ В УСЛОВИЯХ РЫНОЧНОЙ ЭКОНОМИКИ Отличие рыночного ценообразования от централизованного установления цен, при котором цены определялись на производстве и не редко еще до начала выпуска продукции, состоит в ...

... компонентов в сырьевом наборе и цен на сырье и продукты. 2 Механизм ценообразования на предприятии питания на примере ресторана «ГУРМАН» 2.1 Стратегия ценообразований предприятий Формирование стратегии ценообразования – один из наиболее значимых аспектов функционирования предприятия (фирмы) в рыночной среде. Стратегия ценообразования представляет собой обоснованный выбор из нескольких ...

0 комментариев