Навигация

Капитальные вложения в оборотные средства предприятия соответствуют рассчитанному нормативу оборотных средств, т.е

41837

знаков

17

таблиц

5

изображений

4. Капитальные вложения в оборотные средства предприятия соответствуют рассчитанному нормативу оборотных средств, т.е.

![]() (4.6)

(4.6)

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Расчет норматива оборотных средств проводим раздельно для разной производственной мощности, записываем в табл.4.1 и 4.2 и сравниваем структуры норматива.

Из табл.4.1 и 4.2 видно, что норматив оборотных средств по производственным запасам при максимальной мощности равен 47%, при минимальной – 46%; норматив оборотных средств по незавершенному производству при максимальной мощности равен 44%, при минимальной – 45%; норматив оборотных средств по готовой продукции на складе при обеих производственных мощностях равен 9%.

На основе среднего уровня рентабельности ![]() и полной себестоимости единицы товара определяется средняя расчетная цена предприятия:

и полной себестоимости единицы товара определяется средняя расчетная цена предприятия:

![]() (4.7)

(4.7)

и объем товарной продукции:

![]() (4.8)

(4.8)

Найдём среднюю расчетную цену предприятия:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Найдём объём товарной продукции:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Раздел 5. Финансово-экономическая оценка проекта

Финансово-экономическая оценка проекта дает возможность определить целесообразность вложения средств в реализацию Вашего проекта.

По определенным значениям средней расчетной цены предприятия и полной себестоимости единицы товара, вычисляется годовая прибыль нашего предприятия от реализации товара (соответственно для максимальной и для минимальной мощности предприятия). Исходя из балансовой прибыли рассчитывается чистая прибыль, остающаяся в распоряжении предприятия после уплаты налогов. Ориентировочно ее величину можно взять на уровне 40-50 % от годовой прибыли (примем чистую прибыль равной 40% балансовой). На возмещение капитальных вложений в основные и оборотные средства можно направить от 30 до 70 % чистой прибыли (примем прибыль на возмещение капитальных вложений в основные и оборотные средства равной 30% чистой). Оставшаяся часть чистой прибыли пойдет на выплату премий, дивидендов, решение социальных и других вопросов в деятельности предприятия.

Проект считается эффективным и заслуживающим внимания инвесторов, если срок возмещения капитальных вложений (единовременных затрат) не превышает трех-четырех лет.

Для предприятия с минимальной мощностью период создания предприятия примем равным одному году. Для предприятия с максимальной мощностью этот период составит 2 года, причем в первый год будет осуществлено 40 % единовременных затрат, во второй год - 60 %. Величина единовременных затрат ![]() складывается из капитальных вложений в основные фонды

складывается из капитальных вложений в основные фонды ![]() , капитальных вложений в оборотные средства

, капитальных вложений в оборотные средства ![]() , капитальных вложений в нематериальные объекты

, капитальных вложений в нематериальные объекты ![]() , т.е.

, т.е.

![]() , (5.1)

, (5.1)

где ![]() (5.2).

(5.2).

Определим капитальные вложения в нематериальные объекты для предприятия с максимальной и минимальной мощностями:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Определим величину единовременных затрат для предприятия с максимальной и минимальной мощностями:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

С учётом периодов создания предприятия с максимальной мощностью:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Период освоения производственной мощности принят равным одному году. При этом среднегодовой уровень освоения мощности составит 70 %, а уровень текущих затрат - 110 % от проектируемого уровня мощности и затрат соответственно.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Балансовая прибыль второго и последующих лет равна:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Определим чистую прибыль для предприятия с максимальной и минимальной мощностями для первого и последующих лет:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Определим прибыль на возмещение капитальных вложений в основные и оборотные средства:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Расчет срока возмещения единовременных затрат сводим в табл. 5.1.1 и табл. 5.1.2.

Таблица 5.1.1Расчет срока возмещения единовременных затрат при максимальной мощности предприятия

| Показатели | Год | |||||||||

| 1-й | 2-й | 3-й | 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | |

| 1.Единовременные затраты | 16972,228 | 25458,342 | - | - | - | - | - | - | ||

| 2. Прибыль, направленная на возмещение единовременных затрат | 294,022 | 1469,316 | 1469,316 | 1469,316 | 1469,316 | 1469,316 | 1469,316 | 1469,316 | 1469,316 | 1469,316 |

| 3. Амортизационные отчисления | 3108,96 | 3108,96 | 3108,96 | 3108,96 | 3108,96 | 3108,96 | 3108,96 | 3108,96 | 3108,96 | 3108,96 |

| 4. Итого сумма, направляемая на возмещение единовременных затрат | 3402,982 | 4578,276 | 4578,276 | 4578,276 | 4578,276 | 4578,276 | 4578,276 | 4578,276 | 4578,276 | 4578,276 |

| 5. То же нарастающим итогом | 3402,982 | 7981,258 | 12559,534 | 17137,81 | 21716,086 | 26294,362 | 30872,63 | 35450,914 | 40029,19 | 44607,466 |

| 6. Превышение средств, направляемых на возмещение единовременных затрат, над единовременными затратами (стр.5 - стр.1) | -13569,246 | -34449,312 | -29871,036 | -25292,76 | -20714,484 | -16136,208 | - 11557,93 | -6979,656 | -2401,38 | 2176,896 |

Расчет срока возмещения единовременных затрат при минимальной мощности предприятия

| Показатели | Год | |||||||||

| 1-й | 2-й | 3-й | 4-й | 5-й | 6-й | 7-й | 8-й | 9-й | 10-й | |

| 1. Единовременные затраты | 44234,64 | - | - | - | - | - | - | - | - | - |

| 2. Прибыль, направленная на возмещение единовременных затрат | 203,055 | 1014,984 | 1014,984 | 1014,984 | 1014,984 | 1014,984 | 1014,984 | 1014,984 | 1014,984 | 1014,984 |

| 3. Амортизационные отчисления | 3535,68 | 3535,68 | 3535,68 | 3535,68 | 3535,68 | 3535,68 | 3535,68 | 3535,68 | 3535,68 | 3535,68 |

| 4. Итого сумма, направляемая на возмещение единовременных затрат | 3738,735 | 4550,664 | 4550,664 | 4550,664 | 4550,664 | 4550,664 | 4550,664 | 4550,664 | 4550,664 | 4550,664 |

| 5. То же нарастающим итогом | 3738,735 | 8289,399 | 12840,06 | 17390,72 | 21941,39 | 26492,055 | 31042,71 | 35593,38 | 40144,04 | 44694,71 |

| 6. Превышение средств, направляемых на возмещение единовременных затрат, над единовременными затратами (стр.5 - стр.1) | -40495,90 | -35945,24 | -31394,57 | -26843.91 | -22293,24 | -17742,585 | -13191,921 | -8641,257 | -4090,593 | 460,071 |

Срок возмещения единовременных затрат соответствует тому году расчетного периода, в котором в строке 6 появится положительная величина, т.е. произойдет возмещение вложенных средств за счет прибыли и амортизационных отчислений нашего предприятия. С этого момента и эта часть прибыли, и амортизационные отчисления могут быть направлены на решение других вопросов: выплату вознаграждений персоналу, техническое перевооружение и расширение предприятия, на благоустройство, строительство жилья и т.д.

Сравним имеющиеся у нас варианты создания предприятия и определим наиболее целесообразный.

В процессе финансово-экономической оценки проекта определим точки безубыточности для предприятия с максимальной и минимальной мощностями. Определите также разницу между ними в относительном выражении (%), т.е. диапазон точки безубыточности при переходе от одной мощности предприятия к другой.

При расчете точки безубыточности следует учитывать, что в накладных расходах (статьи 7, 8, 9 табл. 3.1.1 и 3.1.2) порядка 70 - 80 % затрат являются постоянными, а 20-30 % меняются прямо пропорционально объему выпуска товара. Поэтому 70-80 % накладных расходов составляют соответственно условно-постоянные расходы, а оставшиеся 20-30 % накладных расходов добавляются к традиционно-переменным расходам (статьи 1-6 табл.3.1.1 и 3.1.2).

Деление расходов на условно-постоянные и переменные для расчета точки безубыточности выполним в табл. 5.2.

Найдём накладные расходы:

![]()

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Условно-постоянные расходы равны:

![]()

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Переменные затраты из накладных расходов равны:

![]()

![]() тыс.руб

тыс.руб

![]() тыс.руб

тыс.руб

Таблица 5.2

Годовые расходы на производство и реализацию товаров, тыс.руб.

| Показатели | Мощность предприятия | |

| максимальная, тыс.руб. | минимальная, тыс.руб. | |

| 1. Переменные затраты, в т.ч. - материалы основные - транспортно-заготовительные расходы - энергия для технологических целей - основная заработная плата производственных рабочих - дополнительная заработная плата производственных рабочих - отчисления на социальные нужды - переменные затраты из накладных расходов 2. Условно-постоянные расходы 3. Товарный выпуск | 86524,084 55800 11160 45,825566 3525,0435 501,84 1070,694 14420,681 12221,036 99684 | 58408,849 37200 7440 35,94162 2764,74 393,6 839,76 9734,808 9271,182 68778 |

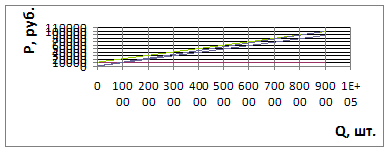

Построим графики определения точки безубыточности производства.

Рис.6.. График точки безубыточности предприятия с максимальной мощностью (общий вид).

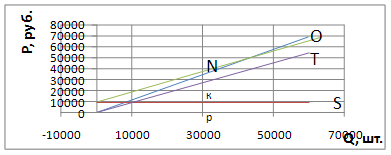

Рис.7 График точки безубыточности предприятия с минимальной мощностью (общий вид).

Проведем аналитический расчет точки безубыточности производства

1.для max:

Найдем критический объем производства

А) Nкр =![]() ; a =

; a =![]() ; а=

; а=![]()

Nкр=![]()

Б) Nкр =![]()

Nкр =![]()

2. для min:

Найдем критический объем производства

А) Nкр =![]() ; a =

; a =![]() ; а=

; а=![]()

Nкр=![]()

Б) Nкр =![]()

Nкр =![]()

Вывод: в приведенных выше таблицах расчета срока возмещения единовременных затрат период компенсации вложений одинаков при различных производственных мощностях. Однако, модель предприятия с максимальной производственной мощностью наиболее целесообразна, так как конечная прибыль рассмотренного периода превосходит доход предприятия с минимальной производственной мощностью.

Раздел 6. Резюме

Этот раздел проекта является заключительным и содержит основные выводы технико-экономического обоснования проекта создания предприятия по производству нашего товара. На основании сравнения полученных резуль-татов экономических расчетов необходимо выбрать наиболее приемлемый вариант предприятия. В табл.6.1 приведен перечень технико-экономических показателей, уровень которых характеризует прогрессивность и целесообраз-ность производственных проектов.

Рентабельность капитала определяется по формуле:

![]() . (6.1)

. (6.1)

![]()

![]()

Длительность одного оборота оборотных средств рассчитывается так:

![]() . (6.2)

. (6.2)

![]() дня.

дня.

![]() дня.

дня.

Определим фондоотдачу для различных мощностей предприятия:

![]()

![]()

При различных мощностях предприятия выработка на одного работника в год составляет:

![]()

![]()

В идентичных условиях выработка на одного производственного рабочего будет рассчитываться следующим образом:

![]()

![]()

| Показатели | Единицы измере-ния | Мощность | |

| максимальная | минимальная | ||

| 1. АБСОЛЮТНЫЕ 1.1. Годовой выпуск товара 1.2. Объем товарной продукции 1.3. Капитальные вложения всего, в т.ч. в основные фонды 1.4. Численность персонала всего, в т.ч. производственных рабочих 1.5. Фонд заработной платы персонала, в т.ч. производственных рабочих 1.6. Балансовая прибыль 1.7. Прибыль, направляемая на воз-мещение капитальных вложений 1.8. Срок возмещения капитальных вложений 2. ОТНОСИТЕЛЬНЫЕ 2.1. Расчетная цена единицы товара 2.2. Выработка на одного работника в год 2.3. Выработка на одного рабочего в год 2.4, Фондоотдача 2.5. Среднемесячная заработная плата одного работника 2.6. Среднемесячная заработная плата одного рабочего 2.7. Рентабельность капитала 2.8. Длительность одного оборота оборотных средств | шт. млн.руб. млн.руб. млн.руб. чел. чел. млн.руб. млн.руб. млн.руб. млн.руб. лет тыс. руб. тыс.руб. чел. тыс.руб. чел. руб./руб. тыс.руб. тыс. руб. % дни | 90000 99,684 42,43057 30,6 867 458 6,4186885 7332,542 4018,55 14,694484 1,7633 10 1,1076 114,9758 217,651 3,2576 1,05522 1,05522 28,85 28,795 | 60000 68,778 44,23464 34,8 680 359 5,0357 5752,681 3151,804 10,142822 1,2171 10 1,1463 101,1441 191,582 1,9764 0,7316 0,7316 19,1 28,336 |

Вывод: рассмотрев технико-экономические показатели проектируемого предприятия можно сказать, что модель предприятия с максимальной мощностью намного эффективнее, чем с минимальной мощностью. Даже при равных сроках окупаемости конечная прибыль модели предприятия больше у предприятии с большей мощностью. Также при реализации предприятия с большей мощностью мы получаем более высокую фондоотдачу и рентабельность, хотя капитальные вложения этих двух моделей отличаются не очень то на много.

Делая окончательный вывод можно сказать, что предприятие с максимальной мощностью подходит нам больше для реализации при этом мы предполагаем, что оно окажется более эффективным и более окупаем,так как прибыль больше именно у этой модели, чем предприятие с минимальной мощностью.

Библиографический список

1. Бизнес-карта - 95 [промышленность]: Справ-к: ВЗЗТ. - М.: Бизнес-карта, 1995.

2. Волков О.И., Скляренко В.К. Экономика предприятия: Курс лекций. - М.: ИНФРА-М, 2002. - 280 с.

3. Грузинов В.П. Экономика предприятия и предпринимательства. - М: СОФИТ, 1994. -337с.

4. Левшин Ф.М. Мировой рынок: конъюнктуры, цены и маркетинг. - М.: Международные отношения, 1993. - 264 с.

5. Сычева И.В. Бизнес-план инвестиционного проекта. - Тула: ИКА «Пост», 1993. - 128с.

6. Цены в Тульской области. Статистический сборник. - Тула: Тульский областной комитет государств, статистики, 1997. - 134 с.

7. Экономика предприятия. Учеб, для вузов / Под ред. В.Я. Горфинкеля, Е.Е. Купрякова. - М.:Банки и биржи, 1996. - 367 с.

Экономика предприятия / Под ред. Семенова В.М. - М.: Центр экономики и маркетинга, 1996

Похожие работы

... структуры с неизбежностью обуславливает и совершенствование структуры инвестиций как главного действенного средства осуществления коренных экономических преобразований. Исследование отраслевой структуры инвестиций, по сути, дополняет проведенный выше анализ их воздействия на структурные сдвиги в экономике. Причем, если раньше внимание акцентировалось на макроэкономической структуре, то здесь ...

... ; новаторство, поиск новых сфер вложения капитала, новых возможностей - внедрение на коммерческой основе новых технологий, продуктов, форм организации бизнеса: ответственность и риск за использование факторов производства и вложенные средства. Плата за ресурсы: Материальные ресурсы – рентный доход, доход в виде процентов Людские ресурсы – заработная плата. Возможна иная классификация факторов ...

... 42881 предприятие, основанное на иностранном капитале и капитале инвесторов из Сянгана, Аомыня и Тайваня. Наряду с положительным вкладом их в развитие экономики КНР в экономической литературе отмечаются и значительные проблемы. Очень редко иностранные инвесторы вкладывают свой пай в совместные предприятия живыми деньгами, предпочитая вносить импортное оборудование, порой завышая его цену и ...

... к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только ...

0 комментариев