Навигация

Инвестиции для производства товара

41837

знаков

17

таблиц

5

изображений

Федеральное агентство по образованию

Государственное общеобразовательное учреждение

высшего профессионального образования

Тульский государственный университет

Кафедра “Экономика и управление”

ПОЯСНИТЕЛЬНАЯ ЗАПИСКА К КУРСОВОМУ ПРОЕКТУ

по дисциплине

Экономика и организация производства

Выполнила ст. гр. 632351

(Лобастова А.В.)

Проверил преподаватель

(Коровкина Н.И..)

Тула 2009

Содержание

Введение

Исходные данные

Расчетно-графическая часть

1. Основные средства

2. Персонал

3. Затраты

4. Оборотные средства

5. Финансово-экономическая оценка проекта

6. Резюме

Библиографический список

Введение

Целью курсового проекта является выявление наилучшего варианта вложения инвестиций для производства товара. Приобретение навыков расчета основных средств, затрат, численности персонала, оборотных средств. А также этот проект дает нам возможность научиться проводить финансово-экономическую оценку проекта, которая дает нам возможность определять целесообразность вложения средств в реализацию этого проекта. В исходных данных задаются два предприятии с разными производственными мощностями.

Курсовой проект состоит из 6 разделов.

Первый раздел: «Основные средства» в нем мы рассчитываем капитальные вложения в основные производственные фонды и годовые суммы амортизационных отчислений.

Второй раздел: «Персонал» здесь рассчитывается численность персонала на проектируемом предприятии и оплату труда.

Третий раздел: «Затраты» для расчета всех текущих затрат предприятия составляют: а)калькуляцию себестоимости товара и б) смету затрат на производство и реализацию товаров.

Раздел четвертый: «Оборотные средства».При создании предприятия инвестированию подлежат оборотные средства, поэтому мы в этом разделе для расчета капитальных вложений в оборотные средства рассчитываем норматив оборотных средств предприятия.

В пятом разделе: «Финансово-экономическая оценка проекта» мы рассчитываем прибыль предприятия.

В шестом разделе: «Резюме» мы делаем выводы и выбираем наиболее приемлемые варианты предприятия.

Исходные данные

| № п/п | Наименование исходных данных | Ед. измер. | Условное обознач. | Вели-чина | |

| 1. | Производственная мощность предприятия: min max | шт. шт. |

| 60000 90000 | |

| 2. | Удельные капвложения в основные фонды на единицу товара: при min мощности при max мощности | тыс.рубтыс.руб |

| 0,580 0,6340 | |

| 3. | Трудоемкость изготовления изделия (тру-доемкость дана для min мощности. При увеличении мощности в 1,5 раза трудоем-кость снижается на 15%, в 2 раза - на 20%) | нормо-час |

| 14,2 | |

| 4. | Коэффициент выполнения норм | - |

| 1,1 | |

| 5. | Коэффициент роста производительности труда | - |

| 1,2 | |

| 6. | Процент вспомогательных рабочих на пре-дприятии (к общей численности рабочих) | % |

| 36 | |

| 7. | Процент руководителей и специалистов (ко всем рабочим) | % |

| 16 | |

| 8. | Процент служащих (ко всем рабочим) | % |

| 5 | |

| 9. | Среднечасовая тарифная ставка производс-твенных рабочих с учетом доплат к тарифу | руб. |

| 2,75 | |

| 10. | Среднечасовая тарифная ставка вспомога-тельных рабочих с учетом доплат к тарифу | руб. |

| 2,50 | |

| 11. | Среднемесячный оклад руководителей, специалистов | руб. |

| 770 | |

| 12. | Среднемесячный оклад служащих | руб. |

| 500 | |

| 13. | Коэффициент премий рабочим |

| 1,18 |

| |

| 14. | Стоимость основных материалов, покупных комплектующих изделий и полуфабрикатов на одно изделие за вычетом отходов | руб. |

| 620 | |

| 15. | Затраты на электроэнергию для технологи-ческих целей (процент от основной зарпла-ты производственных рабочих) | % |

| 1,3 | |

| 16. | Дополнительная зарплата | % |

| 14 | |

| 17. | Процент общепроизводственных расходов | % |

| 190 | |

| 18. | Процент общехозяйственных расходов | % |

| 120 | |

| 19. | Норма запаса по материалам и покупным комплектующим изделиям | дни |

| 11 | |

| 20. | Доля материалов, покупных комплектую-щих изделий в производственных запасах | % |

| 55 | |

| 21. | Коэффициент нарастания затрат |

| 0,68 | ||

| 22. | Длительность производственного цикла | дни | ДЦ | 28 | |

| 23. | Норма запаса по готовой продукции | дни |

| 3 | |

| 24. | Средний уровень рентабельности | % | R | 14 | |

Раздел 1. Основные средства

Капитальные вложения в создание предприятия складываются из трех составляющих:

1) капитальные вложения в основные средства (фонды);

2) капитальные вложения в оборотные средства;

3) капитальные вложения в нематериальные объекты.

Капитальные вложения в основные производственные фонды проектируемого предприятия можно определить так:

![]() (1.1)

(1.1)

где ![]() - удельные капитальные вложения в основные фонды на единицу товара, тыс. руб.;

- удельные капитальные вложения в основные фонды на единицу товара, тыс. руб.;

![]() - производственная мощность предприятия (соответственно максимальная или минимальная), единиц товара.

- производственная мощность предприятия (соответственно максимальная или минимальная), единиц товара.

![]() при min мощности (N min=60000) = 0,580тыс.р.

при min мощности (N min=60000) = 0,580тыс.р.

![]() при max мощности (N max=90000) = 0,340тыс.р.

при max мощности (N max=90000) = 0,340тыс.р.

Для min мощности:

![]()

Для max мощности:

![]()

В соответствии с табл.1.1, где приведены типовая структура основных производственных фондов машиностроительного предприятия и средние нормы амортизационных отчислений по группам основных фондов

| № п/п | Группы основных фондов | Структура, % | Средние нормы амортизационных отчислений, % |

| 1. | Здания | 41,2 | 5,0 |

| 2. | Сооружения | 7.6 | 5,0 |

| 3. | Передаточные устройства | 4,1 | 5,0 |

| 4. | Машины и оборудование | 36,7 | 15.0 |

| 5. | Измерительное и лабораторное оборудование | 2,3 | 15,0 |

| 6. | Вычислительная техника | 2,5 | 25,0 |

| 7. | Транспортные средства | 2,0 | 25,0 |

| 8. | Прочие основные фонды: инструмент, инвентарь и т.п. | 3,6 | 15,0 |

| Итого | 100,0 |

Капитальные вложения в любую s-ю группу основных фондов (балансовая стоимость s-й группы основных фондов - ![]() ) определяются из пропорции:

) определяются из пропорции:

,

,

т.е. ![]()

![]() , (1.2)

, (1.2)

где ![]() - удельный вес s-й группы основных фондов в структуре основных фондов предприятия.

- удельный вес s-й группы основных фондов в структуре основных фондов предприятия.

Капитальные вложения в основные фонды предприятия с максимальной (минимальной) мощностью.

1) Здание

Для min ![]() =14337,6 тыс.руб.

=14337,6 тыс.руб.

Для max![]() =12607,2 тыс.руб.

=12607,2 тыс.руб.

2) Сооружения

Для min ![]() =2644,8 тыс.руб.

=2644,8 тыс.руб.

Для max ![]() =2325,6 тыс.руб.

=2325,6 тыс.руб.

3)Передаточные устройства

Для min ![]() =1426,8 тыс.руб.

=1426,8 тыс.руб.

Для max ![]() =1254,6 тыс.руб.

=1254,6 тыс.руб.

4)Машины и оборудование

Для min ![]() =12771,6 тыс.руб.

=12771,6 тыс.руб.

Для max ![]() =11230,2 тыс.руб.

=11230,2 тыс.руб.

5)Измерительное и лабораторное оборудование

Для min ![]() =800,4 тыс.руб.

=800,4 тыс.руб.

Для max ![]() =703,8 тыс.руб.

=703,8 тыс.руб.

6)Вычислительная техника

Для min ![]() =870 тыс.руб.

=870 тыс.руб.

Для max ![]() =765 тыс.руб.

=765 тыс.руб.

7)Транспортные средства

Для min ![]() =696 тыс.руб.

=696 тыс.руб.

Для max ![]() =612 тыс.руб.

=612 тыс.руб.

8)Прочие основные фонды

Для min ![]() =1252,8 тыс.руб.

=1252,8 тыс.руб.

Для max ![]() =1101,6 тыс.руб.

=1101,6 тыс.руб.

Годовые суммы амортизационных отчислений по s-й группе основных фондов ![]() определяются в соответствии с нормами амортизационных отчислений, т.е.

определяются в соответствии с нормами амортизационных отчислений, т.е.

![]() , (1.3)

, (1.3)

где ![]() - норма амортизационных отчислений в s-й группе основных фондов, %.

- норма амортизационных отчислений в s-й группе основных фондов, %.

1) Здание

Для min ![]() =716,88 тыс.руб.

=716,88 тыс.руб.

Для max![]() =630,36 тыс.руб.

=630,36 тыс.руб.

2) Сооружения

Для min![]() =132,24 тыс.руб.

=132,24 тыс.руб.

Для max![]() =116,28 тыс.руб.

=116,28 тыс.руб.

3)Передаточные устройства

Для min![]() =71,34 тыс.руб.

=71,34 тыс.руб.

Для max![]() =62,73 тыс.руб.

=62,73 тыс.руб.

4)Машины и оборудование

Для min![]() =1915,74 тыс.руб.

=1915,74 тыс.руб.

Для max![]() =1684,53 тыс.руб.

=1684,53 тыс.руб.

5)Измерительное и лабораторное оборудование

Для min![]() =120,06 тыс.руб.

=120,06 тыс.руб.

Для max![]() =105,57 тыс.руб.

=105,57 тыс.руб.

6)Вычислительная техника

Для min![]() =217,5 тыс.руб.

=217,5 тыс.руб.

Для max![]() =191,25 тыс.руб.

=191,25 тыс.руб.

7)Транспортные средства

Для min![]() =174 тыс.руб.

=174 тыс.руб.

Для max![]() =153 тыс.руб.

=153 тыс.руб.

8)Прочие основные фонды

Для min![]() =187,92 тыс.руб.

=187,92 тыс.руб.

Для max![]() =165,24 тыс.руб.

=165,24 тыс.руб.

Занесем полученные результаты в таблицу.

Капитальные вложения в основные фонды предприятия с минимальной мощностью.

| № п/п | Группы основных фондов | Стру-ктура, % | Балансовая стоимость, тыс.руб. | Средняя норма амортиза- ции, % | Годовая сумма амортизаци-онных отчислений, тыс.руб. |

| 1. | Здания | 41,2 | 14337,6 | 5,0 | 716,88 |

| 2. | Сооружения | 7.6 | 2644,8 | 5,0 | 132,24 |

| 3. | Передаточные устройства. | 4,1 | 1426,8 | 5,0 | 71,34 |

| 4. | Машины и оборудование | 36,7 | 12771,6 | 15,0 | 1915,74 |

| 5. | Измерительное и лабо-раторное оборудование | 2,3 | 800,4 | 15,0 | 120,06 |

| 6. | Вычислительная техника | 2,5 | 870 | 25,0 | 217,5 |

| 7. | Транспортные средства | 2,0 | 696 | 25,0 | 174 |

| 8. | Прочие основные фонды | 3,6 | 1252,8 | 15,0 | 187,22 |

| Итого | 100 | 34800 | - | 3535,68 |

Капитальные вложения в основные фонды предприятия с максимальной мощностью.

| № п/п | Группы основных фондов | Стру-ктура, % | Балансовая стоимость, тыс.руб. | Средняя норма амортиза- ции, % | Годовая сумма амортизаци-онных отчислений, тыс.руб. |

| 1. | Здания | 41,2 | 12607,2 | 5,0 | 630,36 |

| 2. | Сооружения | 7.6 | 2325,6 | 5,0 | 116,28 |

| 3. | Передаточные устройства. | 4,1 | 1254,6 | 5,0 | 62,73 |

| 4. | Машины и оборудование | 36,7 | 11230,2 | 15,0 | 1684,53 |

| 5. | Измерительное и лабо-раторное оборудование | 2,3 | 703,8 | 15,0 | 105,57 |

| 6. | Вычислительная техника | 2,5 | 765 | 25,0 | 191,25 |

| 7. | Транспортные средства | 2,0 | 612 | 25,0 | 153 |

| 8. | Прочие основные фонды | 3,6 | 1101,6 | 15,0 | 165,24 |

| Итого | 100,0 | 30600 | - | 3108,96 |

Раздел 2. Персонал

Расчет потребной списочной численности персонала на проектируемом предприятии осуществляется также раздельно для двух производственных мощностей по категориям:

а) производственные рабочие;

б) вспомогательные рабочие;

в) руководители и специалисты;

г) служащие.

1. Численность производственных рабочих определяется исходя из трудоемкости производственной программы предприятия. Производственная программа предприятия в расчетах принимается равной его производственной мощности, поэтому:

![]() , (2.1)

, (2.1)

где ![]() - трудоемкость изготовления единицы изделия при соответствующей мощности предприятия, нормо-ч.; т.к. min=14,2 (по исходным данным), то max трудоемкость изготовления единицы изделия снижается на 15%, так как наша мощность увеличивается в 1,5 раза. Таким образом Для max t =14,2-15%=12,07 нормо-ч.

- трудоемкость изготовления единицы изделия при соответствующей мощности предприятия, нормо-ч.; т.к. min=14,2 (по исходным данным), то max трудоемкость изготовления единицы изделия снижается на 15%, так как наша мощность увеличивается в 1,5 раза. Таким образом Для max t =14,2-15%=12,07 нормо-ч.

![]() - действительный годовой фонд времени одного рабочего, ч.;

- действительный годовой фонд времени одного рабочего, ч.;

![]() - коэффициент выполнения норм;

- коэффициент выполнения норм;

![]() - коэффициент роста производительности труда.

- коэффициент роста производительности труда.

Действительный годовой фонд времени одного рабочего определяется, исходя из номинального фонда времени ![]() и плановых процентов невыхода на работу по уважительным причинам

и плановых процентов невыхода на работу по уважительным причинам ![]() :

:

![]() , (2.2)

, (2.2)

где ![]() - номинальный годовой фонд времени одного рабочего, ч;

- номинальный годовой фонд времени одного рабочего, ч;

![]() - плановый процент невыходов на работу по уважительным причинам (принимается 9-11 %).Возьмем 10%

- плановый процент невыходов на работу по уважительным причинам (принимается 9-11 %).Возьмем 10%

Номинальный годовой фонд времени определяется исходя из количества рабочих дней в году (в расчетах принимают 250 рабочих дней) и продолжительности одной смены (8 часов) т.е. 250*8=2000.

![]() =1800 ч.

=1800 ч.

Из исходных данных:

![]() =1,1

=1,1

![]() =1,2

=1,2

Определим Численность производственных рабочих Для min

![]() =

= ![]() =359 чел.

=359 чел.

Определим Численность производственных рабочих Для max

![]() =

= ![]() =458 чел.

=458 чел.

2. Численность вспомогательных рабочих по проектируемому предприятию определяется исходя из принятой структуры рабочих:

![]() , (2.3)

, (2.3)

где ![]() ,

, ![]() - соответственно процент вспомогательных и процент производственных рабочих по предприятию. Из исходных данных имеем что

- соответственно процент вспомогательных и процент производственных рабочих по предприятию. Из исходных данных имеем что ![]() =36%, значит

=36%, значит ![]() =100-36=64%.

=100-36=64%.

Так, если процент вспомогательных рабочих (удельный вес в численности рабочих) на предприятии планируется в размере 40%, то процент производственных рабочих составляет соответственно 60 %.

Рассчитаем численность вспомогательных рабочих Для min

![]() =

=![]() =202 чел.

=202 чел.

Рассчитаем численность вспомогательных рабочих Для max

![]() =

=![]() =258 чел.

=258 чел.

Всего работников: ![]() +

+![]()

Для min![]() +

+![]() =359+202=561 чел.

=359+202=561 чел.

Для max![]() +

+![]() =458+258=716 чел.

=458+258=716 чел.

3. Численность руководителей и специалистов - ![]() и численность служащих

и численность служащих ![]() определяется в процентах от количества всех рабочих предприятия. Из исходных данных имеем Процент руководителей и специалистов=16%, процент служащих =5%.

определяется в процентах от количества всех рабочих предприятия. Из исходных данных имеем Процент руководителей и специалистов=16%, процент служащих =5%.

Рассчитаем Численность руководителей и специалистов Для min

![]() =16/100*561=89,76=90 чел.

=16/100*561=89,76=90 чел.

Рассчитаем численность служащих Для min

![]() =5/100*561=28,05=29 чел.

=5/100*561=28,05=29 чел.

Рассчитаем Численность руководителей и специалистов Для max

![]() =16/100*716=114,56=115 чел.

=16/100*716=114,56=115 чел.

Рассчитаем численность служащих Для max

![]() =5/100*716=35,8=36 чел.

=5/100*716=35,8=36 чел.

Занесем полученные данные в таблицы

Сведения о персонале предприятия Для min

| №п /п | Категория работающих | При минимальной мощности предприятия | |

| кол-во, чел. | структура, % | ||

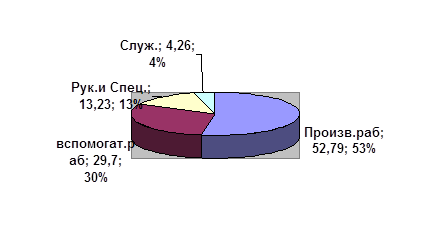

| 1. 2. 3. | Рабочие: -производственные -вспомогательные Руководители и специалисты Служащие | 359 202 90 29 | 52,79 29,7 13,23 4,26 |

| Итого | 680 | 100 | |

| № п/п | Категория работающих | При максимальной мощности предприятия | |

| кол-во, чел. | структура, % | ||

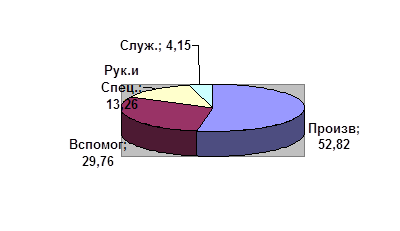

| 1. 2. 3. | Рабочие: -производственные -вспомогательные Руководители и специалисты Служащие | 458 258 115 36 | 52,82 29,76 13,26 4,15 |

| Итого | 867 | 100 | |

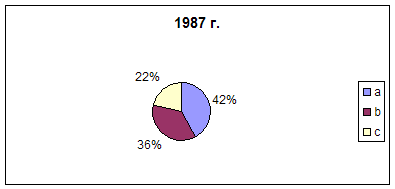

Построим в виде круговых диаграмм структуры персонала предприятия при разных производственных мощностях и сравним их.

Сведения о персонале предприятия для min

Рис.1. Структура персонала предприятия при минимальной производственной Сведения о персонале предприятия Для max

Рис.1. Структура персонала предприятия при минимальной производственной Сведения о персонале предприятия Для max

Рис.21. Структура персонала предприятия при максимальной производственной мощности.

Вывод: процентное соотношение персонала предприятия остается неизменным при любых мощностях. Численное превосходство персонала, задействованного при максимальной мощности предприятия, объясняется большим количеством производимой продукции, которая требует большего количества работников.(требующей соответствующего количества работников).

Наряду с расчетом численности работающих на предприятии необходимо определить годовые затраты по их заработной плате, для чего следует рассчитать плановые фонды заработной платы каждой категории персонала.

Оплата труда производственных рабочих чаще всего осуществляется по сдельно-премиальным системам, а вспомогательных рабочих - по повременно-премиальным системам, поэтому фонд основной заработной платы для этих категорий персонала рассчитывается так:

а) для производственных рабочих:

![]() , (2.4)

, (2.4)

где ![]() - среднечасовая тарифная ставка производственных рабочих с доплатами за работу в ночные часы, за обучение учеников, за руководство бригадой, за совмещение профессий и т.д., руб./час; Из исходных данных имеем что

- среднечасовая тарифная ставка производственных рабочих с доплатами за работу в ночные часы, за обучение учеников, за руководство бригадой, за совмещение профессий и т.д., руб./час; Из исходных данных имеем что ![]() =2,75

=2,75

![]() - коэффициент, учитывающий премии. Из исходных данных имеем что

- коэффициент, учитывающий премии. Из исходных данных имеем что ![]() =1,18,тогда

=1,18,тогда

Для min

![]() =2,75*14,2*60000*1,18=2764740 руб

=2,75*14,2*60000*1,18=2764740 руб

Для max

![]() =2,75*12,07*90000*1,18=3525043,5 руб

=2,75*12,07*90000*1,18=3525043,5 руб

б) для вспомогательных рабочих:

![]() , (2.5)

, (2.5)

где ![]() - среднечасовая тарифная ставка вспомогательных рабочих с доплатами за условия труда, руб./час. Из исходных данных имеем

- среднечасовая тарифная ставка вспомогательных рабочих с доплатами за условия труда, руб./час. Из исходных данных имеем ![]() =2,50,тогда

=2,50,тогда

Для min

![]() =2,50*1800*202*1,18=1072620 руб

=2,50*1800*202*1,18=1072620 руб

Для max

![]() =2,50*1800*258*1,18=1369980 руб

=2,50*1800*258*1,18=1369980 руб

Дополнительная заработная плата определяется в процентах от основной и в сумме с основной заработной платой дает плановый фонд заработной платы соответственно производственных рабочих и вспомогательных рабочих. Дополнительная заработная плата производственных и вспомогательных рабочих составляет 14% от основной заработной платы.

![]() для min =14/100*2764740=387063,6 руб.

для min =14/100*2764740=387063,6 руб.

![]() для max = 14/100*3525043,5=493506,09 руб.

для max = 14/100*3525043,5=493506,09 руб.

![]() для min =14/100*1072620=150166,8 руб.

для min =14/100*1072620=150166,8 руб.

![]() для max =14/100*1369980=191797,2 руб.

для max =14/100*1369980=191797,2 руб.

Плановый фонд заработной платы определяется суммой дополнительной и основной заработной платы.

![]() для min = 2764740+387063,6=3151803,6руб.

для min = 2764740+387063,6=3151803,6руб.

![]() для max = 352043,5+493506,09=4018549,59 руб.

для max = 352043,5+493506,09=4018549,59 руб.

![]() для min =1072620+150166,8=1222786,8 руб.

для min =1072620+150166,8=1222786,8 руб.

![]() для max = 1369980+191797,2=1561777,2 руб.

для max = 1369980+191797,2=1561777,2 руб.

Плановый фонд заработной платы других категорий персонала: руководителей, специалистов, служащих определяется также с делением на фонд основной и фонд дополнительной заработной платы по однотипным формулам:

а) фонд основной заработной платы:

![]() , (2.6)

, (2.6)

где ![]() - среднемесячный оклад соответственно руководителей, специалистов или служащих, руб.; Исходя из данных оклад для руководителей =770руб., для служащих 500 руб.

- среднемесячный оклад соответственно руководителей, специалистов или служащих, руб.; Исходя из данных оклад для руководителей =770руб., для служащих 500 руб.

11 - количество рабочих месяцев в году для одного работника перечисленных категорий персонала;

1,3 - средний коэффициент, учитывающий премии и доплаты для этих категорий персонала.

![]() для min=770*11*90*1,3=990990 руб.

для min=770*11*90*1,3=990990 руб.

![]() для max =770*11*115*1,3=1266265 руб.

для max =770*11*115*1,3=1266265 руб.

![]() для min = 500*11*29*1,3=207350руб.

для min = 500*11*29*1,3=207350руб.

![]() для max = 500*11*36*1,3=257400руб.

для max = 500*11*36*1,3=257400руб.

б) фонд дополнительной заработной платы определяется в размере 15 % от фонда основной заработной платы по этим категориям персонала.

![]() для min = 990990*15/100=148648,5 руб.

для min = 990990*15/100=148648,5 руб.

![]() для max = 1266265*15/100=189939,75 руб.

для max = 1266265*15/100=189939,75 руб.

![]() для min = 207350*15/100=31102,5 руб.

для min = 207350*15/100=31102,5 руб.

![]() для max = 257400*15/100=38610 руб.

для max = 257400*15/100=38610 руб.

Все рассчитанные параметры по заработной плате необходимы для формирования текущих затрат на производство изделий. Кроме этого для оценки эффективности проектных решений необходимо рассчитать среднюю заработную плату одного производственного рабочего и одного работающего:

![]() , (2.7)

, (2.7)

где ![]() - плановый фонд заработной платы соответственно производственных рабочих или всего персонала предприятия, тыс.руб.;

- плановый фонд заработной платы соответственно производственных рабочих или всего персонала предприятия, тыс.руб.;

12 - число месяцев в году;

![]() - численность соответственно производственных рабочих или всего персонала предприятия, чел.

- численность соответственно производственных рабочих или всего персонала предприятия, чел.

рассчитаем среднюю заработную плату производственных рабочих

Для min ![]()

![]() руб.

руб.

для max ![]()

![]() руб.

руб.

рассчитаем среднюю заработную плату Вспомогательных рабочих

Для min ![]()

![]() руб.

руб.

для max ![]()

![]() = 504,45 руб.

= 504,45 руб.

рассчитаем среднюю заработную плату руководителей и специалистов

Для min ![]()

![]() руб.

руб.

для max![]()

![]() руб.

руб.

рассчитаем среднюю заработную плату служащих

Для max ![]()

![]() руб.

руб.

для min ![]()

![]() руб.

руб.

Рассчитаем среднюю заработную плату всего персонала предприятия:

![]() 704,98руб.

704,98руб.

![]() 704,78руб.

704,78руб.

Запишем полученные данные в таблицу.

Таблица 2.2.1

Фонды заработной платы персонала предприятия с минимальной производственной мощностью

| Категория персонала | Чис-лен- ность, чел. | Фонды заработной платы, тыс. руб. | Среднемесяч-ная заработ- ная плата, руб. | ||

| основной | дополнительный | плановый | |||

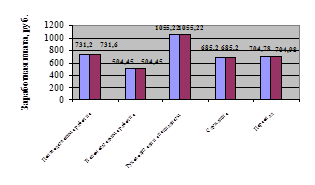

| 1.Производствен-ные рабочие 2.Вспомогатель- ные рабочие 3.Руководители и специалисты 4.Служащие | 359 202 90 29 | 2764740 1072620 990990 207350 | 387063,6 150166,8 148648,5 31102,5 | 3151803,6 1222786,8 1139638,5 238452,5 | 731,6 504,45 1055,22 685,2 |

| Итого | 680 | 5035700 | 2066981,4 | 5752681,4 | 704,98 |

Фонды заработной платы персонала предприятия с максимальной производственной мощностью

| Категория персонала | Чис-лен- ность, чел. | Фонды заработной платы, тыс. руб. | Среднемесяч-ная заработ- ная плата, руб. | ||

| основной | дополнительный | плановый | |||

| 1.Производствен- ные рабочие 2.Вспомогатель- ные рабочие 3.Руководители и специалисты 4.Служащие | 458 258 115 36 | 3525043,5 1369980 1266265 257400 | 493506,09 191797,2 189939,75 38610 | 4018549,59 1561777,2 1456204,75 296010 | 731,6 504,45 1055,22 685,2 |

| Итого | 867 | 6418688,5 | 913853,04 | 7332541,54 | 704,78 |

Построим столбиковые диаграммы среднемесячных заработных плат производственных рабочих и персонала по предприятиям с разной производственной мощностью и сравним их с точки зрения выгоды работы для персонала на этих предприятиях.

Рис.3 Диаграммы среднемесячных заработных плат рабочих, руководителей и специалистов, служащих и средняя заработная плата по предприятию.

Вывод: среднемесячная заработная плата при минимальных и максимальных мощностях практически одинакова. При этом, с точки зрения выгоды работы для персонала на этих предприятиях минимальная производственная мощность лучше, так как в этом случае количество выпускаемой продукции меньше в 2 раза, чем при максимальных мощностях, а количество задействованного персонала меньше в 1,6 раза.

Раздел 3. Затраты

Рассчитанные нами амортизационные отчисления и затраты по заработной плате являются частью текущих затрат предприятия на производство и реализацию товара. Для расчета всех текущих затрат составляем: а) калькуляцию себестоимости товара и б) смету затрат на производство и реализацию товаров.

Калькуляция себестоимости товара включает прямые расходы, которые можно непосредственно отнести на определенный вид конкретного товара, и косвенные затраты, которые формируются в целом по производству или предприятию. В табл.3.1.1 и 3.1.2 приведены калькуляции себестоимости товара для предприятия с максимальной и с минимальной производственной мощностями соотвественно. Статьи 1-6 являются прямыми, статьи 7-9 - косвенными. Калькулирование себестоимости проводим раздельно для разных мощностей предприятия по приведенным ниже формулам.

Затраты на основные материалы и комплектующие изделия и полуфабрикаты на единицу товара приведены в исходных данных, на годовой выпуск определяются в соответствии с принятой в расчете производственной мощностью предприятия.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Транспортно-заготовительные расходы определяются в процентном отношении к затратам на основные материалы и покупные комплектующие изделия (от I5 до 30 %). Выбираем 20%.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Затраты по энергии, расходуемой на технологические нужды, приведены в исходных данных, это 1,3% от основной зарплаты производственных рабочих.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Затраты по основной заработной плате производственных рабочих на единицу товара определяются по формуле:

![]() , (3.1)

, (3.1)

а на годовой выпуск они соответствуют фонду основной заработной платы производственных рабочих предприятия - ![]() .

.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Дополнительная заработная плата производственных рабочих определяется в процентном отношении к основной заработной плате производственных рабочих.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Таблица 3.1.1

Калькуляция себестоимости товара при максимальной мощности предприятия

| № п/п | Наименование статей затрат | Услов. обозна-чение | Расходы, тыс.руб. | |

| на ед. изделия | на год. выпуск | |||

| 1. | Материалы основные за вычетом отходов и покупные комплектую-щие изделия и полуфабрикаты | | 0,62 | 55800 |

| 2. | Транспортно-заготовительные расходы |

| 0,124 | 11160 |

| 3. | Энергия для технологических целей |

| 0,000509 | 45,825566 |

| 4. | Основная заработная плата производственных рабочих |

| 0,039831 | 3525,0435 |

| 5. | Дополнительная заработная плата производственных рабочих |

| 0,005576 | 501,84 |

| 6. | Отчисления на социальные нужды |

| 0,0118966 | 1070,694 |

| 7. | Общепроизводственные расходы |

| 0,075678 | 6811,02 |

| 8. | Общехозяйственные расходы |

| 0,0477972 | 4301,48 |

| Итого производственная себестоимость |

| 0,9252878 | 83215,903066 | |

| 9. | Внепроизводственные расходы |

| 0,04626439 | 4163,7951 |

| Итого полная себестоимость |

| 0,97155219 | 87439,6971 | |

Таблица 3.1.2

Калькуляция себестоимости товара при минимальной мощности предприятия

| № п/п | Наименование статей затрат | Услов. обозна-чение | Расходы, тыс.руб. | |

| на ед. изделия | на год. выпуск | |||

| 1. | Материалы основные за вычетом отходов и покупные комплектую-щие изделия и полуфабрикаты | | 0,62 | 37200 |

| 2. | Транспортно-заготовительные расходы |

| 0,124 | 7440 |

| 3. | Энергия для технологических целей |

| 0,000599 | 35,94162 |

| 4. | Основная заработная плата производственных рабочих |

| 0,04686 | 2764,740 |

| 5. | Дополнительная заработная плата производственных рабочих |

| 0,00656 | 393,6 |

| 6. | Отчисления на социальные нужды |

| 0,013996 | 839,76 |

| 7. | Общепроизводственные расходы |

| 0,089034 | 5342,04 |

| 8. | Общехозяйственные расходы |

| 0,0566232 | 3373,92 |

| Итого производственная себестоимость |

| 0,9576722 | 57390,00162 | |

| 9. | Внепроизводственные расходы |

| 0,04788361 | 2873,0166 |

| Итого полная себестоимость |

| 1,00555581 | 60333,3486 | |

Отчисления на социальные нужды включают отчисления в бюджет государства по установленным законодательством нормам на социальное страхование, в пенсионный фонд, фонд занятости, на медицинское страхование и т.д. Норма отчислений устанавливается в размере 26,2% к сумме основной и дополнительной заработной платы персонала (в данной статье - производственных рабочих).

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Общепроизводственные, общехозяйственные и внепроизводственные расходы определяются в процентном отношении к соответствующим затратам.

Так, общепроизводственные расходы составляют:

![]() , (3.2)

, (3.2)

где ![]() - процент общепроизводственных расходов по предприятию.

- процент общепроизводственных расходов по предприятию.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Общехозяйственные расходы определяются аналогичным образом:

![]() , (3.3)

, (3.3)

где ![]() - процент общехозяйственных расходов по предприятию.

- процент общехозяйственных расходов по предприятию.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Производственная себестоимость равна сумме вышеперечисленных затрат.

![]() 0,9252878тыс.руб

0,9252878тыс.руб

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Внепроизводственные расходы связаны со сбытом продукции. Они включают затраты:

- по хранению и транспортировке товаров до станции (порта, пристани) отправления, по их погрузке в транспортные средства (кроме тех случаев, когда они возмещаются покупателем сверх цены на продукцию), по сопровождению и охране грузов;

- на рекламу и т.п.

Внепроизводственные расходы определяются в процентном отношении к сумме всех затрат на производство изделий, т.е. к производственной себестоимости:

![]() , (3.4)

, (3.4)

где ![]() - процент внепроизводственных расходов по предприятию. Обычно

- процент внепроизводственных расходов по предприятию. Обычно ![]() . Возьмём

. Возьмём ![]() .

.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Полная себестоимость равна сумме производственной себестоимости и внепроизводственных затрат:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Калькуляция себестоимости товара дает возможность рассчитать его отпускную цену и сориентироваться в прогнозе будущей прибыли. Наряду с калькуляцией себестоимости товара рассчитывают смету затрат по предприятию (табл.3.2). Она позволяет рассчитать необходимые капитальные вложения в нормируемые оборотные средства предприятия.

Элемент "Материальные затраты" включает затраты на основные материалы и покупные комплектующие изделия и полуфабрикаты, затраты на энергию, транспортно-заготовительные расходы по доставке материалов на предприятие.

![]()

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Элемент "Затраты на оплату труда" включает затраты на оплату труда всего персонала предприятия. Поэтому затраты по этой статье равны величине планового фонда заработной платы персонала предприятия.

![]()

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Таблица 3.2

Смета затрат на производство и реализацию товара по предприятию с максимальной (минимальной) производственной мощностью

| № п/п | Наименование элементов затрат | Затраты на годовую программу, тыс.руб. | |

| минимальную | максимальную | ||

| 1. 2. 3. 4. 5. 6. | Материальные затраты Затраты на оплату труда Отчисления на социальные нужды Амортизация основных фондов Затраты по сбыту продукции Прочие затраты | 44675,94162 5752,6814 1509,82253 3535,68 2873,0166 1986,20645 | 67005,825566 7332,54154 1921,12588 3108,96 4163,7951 3907,449014 |

| Итого по элементам затрат | 60333,3486 | 87439,6971 | |

Элемент "Отчисления на социальные нужды" рассчитывается по установленным законодательством нормам отчислений в соответствующие социальные фонды от планового фонда заработной платы всего персонала предприятия.

![]()

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Элемент "Амортизация основных фондов" включает амортизационные отчисления по всем группам основных фондов предприятия.

![]()

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Элемент "Затраты по сбыту продукции" соответствует статье "Внепроизводственные расходы" калькуляции себестоимости товара.

![]()

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Элемент "Прочие расходы" включает все расходы, связанные с производством и реализацией товаров и не нашедшие отражения в предыдущих элементах сметы затрат. В частности, это - затраты на вспомогательные материалы, налоги, сборы, платежи за предельно допустимые выбросы загрязняющих веществ, отчисления в ремонтный фонд, оплата услуг связи, износ по нематериальным активам и т.д. Его мы находим, вычитая из полной себестоимости, найденной в табл.3.1.1 и 3.1.2, вышенайденные затраты:

![]()

![]() тыс.руб.

тыс.руб.

![]() тыс.руб

тыс.руб

В заключении данного раздела необходимо построить структуры смет затрат на производство и реализацию товара для предприятия с разной производственной мощностью (в виде круговых диаграмм), а также выяснить: при какой производственной мощности предприятие имеет меньшую полную себестоимость товара.

Вывод: себестоимость производства единицы товара меньше при максимальной производственной мощности, однако, полная (годовая) себестоимость производства меньше при минимальной мощности, что обусловлено сниженным выпуском товаров и меньшими суммарными затратами на производство.

Раздел 4. Оборотные средства

При создании предприятия наряду с основными фондами инвестированию подлежат его оборотные средства. Поэтому для расчета капитальных вложений в оборотные средства необходимо рассчитать норматив оборотных средств предприятия (табл. 4.1 и табл. 4.2).

Таблица 4.1Норматив оборотных средств предприятия при максимальной производственной мощности

| Элементы оборотных средств | Запас, дней | Норматив, тыс.руб. | Структура норматива, % |

| 1.Производственные запасы 2.Незавершенное производство 3.Готовая продукция на складе | 11 28 3 | 3719,99 3559,79 693,46 | 47 44 9 |

| Итого | 42 | 7973,24 | 100 |

Норматив оборотных средств предприятия при минимальной производственной мощности

| Элементы оборотных средств | Запас, дней | Норматив, тыс.руб. | Структура норматива, % |

| 1.Производственные запасы 2.Незавершенное производство 3.Готовая продукция на складе | 11 28 3 | 2479,99 2455,07 478,25 | 46 45 9 |

| Итого | 42 | 5413,31 | 100 |

1. Норматив оборотных средств по производственным запасам включает частные нормативы по основным материалам, покупным полуфабрикатам, сырью, вспомогательным материалам, топливу, запасным частям к оборудованию и т.п. Определяется по формуле:

![]() , (4.1)

, (4.1)

где ![]() - норматив оборотных средств по производственным запасам, тыс.руб.;

- норматив оборотных средств по производственным запасам, тыс.руб.;

![]() - норматив оборотных средств по производственным запасам в части основных материалов и покупных комплектующих изделий и полуфабрикатов, тыс.руб.;

- норматив оборотных средств по производственным запасам в части основных материалов и покупных комплектующих изделий и полуфабрикатов, тыс.руб.;

![]() - норматив оборотных средств по производственным запасам в части прочих их элементов.

- норматив оборотных средств по производственным запасам в части прочих их элементов.

![]() , (4.2)

, (4.2)

где ![]() - расход основных материалов и покупных комплектующих изделий и полуфабрикатов с учетом транспортно-заготовительных расходов (итог годовых расходов по статьям 1 и 2 калькуляции себестоимости товаров), тыс. руб.;

- расход основных материалов и покупных комплектующих изделий и полуфабрикатов с учетом транспортно-заготовительных расходов (итог годовых расходов по статьям 1 и 2 калькуляции себестоимости товаров), тыс. руб.;

![]() - норма запаса по указанным элементам, дни.

- норма запаса по указанным элементам, дни.

Найдём расход основных материалов и покупных комплектующих изделий и полуфабрикатов с учетом транспортно-заготовительных расходов:

![]()

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Найдём норматив оборотных средств по производственным запасам в части основных материалов и покупных комплектующих изделий и полуфабрикатов,

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Доля основных материалов в производственных запасах составляет порядка 45-60 %. Поэтому вторую часть норматива по производственным запасам - ![]() необходимо определить следующим образом:

необходимо определить следующим образом:

![]() , (4.3)

, (4.3)

где ![]() - доля материалов, покупных комплектующих изделий в производственных запасах %;

- доля материалов, покупных комплектующих изделий в производственных запасах %;

![]() - доля прочих элементов в производственных запасах, %.

- доля прочих элементов в производственных запасах, %.

Так как ![]() ,

, ![]()

Найдём норматив оборотных средств по производственным запасам в части прочих их элементов:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Найдём норматив оборотных средств по производственным запасам:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

2. Норматив оборотных средств по незавершенному производству определяется по формуле:

![]() , (4.4)

, (4.4)

где ![]() - производственная себестоимость годового выпуска товара. Соответствует итогу сметы затрат на производство и реализацию без затрат по сбыту продукции (строка 5 табл.3.2.1 и 3.2.2), тыс. руб.;

- производственная себестоимость годового выпуска товара. Соответствует итогу сметы затрат на производство и реализацию без затрат по сбыту продукции (строка 5 табл.3.2.1 и 3.2.2), тыс. руб.;

![]() - коэффициент нарастания затрат,

- коэффициент нарастания затрат,

ДЦ - длительность производственного цикла изготовления товара, дни.

Норматив оборотных средств по незавершенному производству равен:

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

3. Норматив оборотных средств по готовой продукции на складе определяется по формуле:

![]() , (4.5)

, (4.5)

где ![]() - норма запаса по готовой продукции, дни.

- норма запаса по готовой продукции, дни.

![]() тыс.руб.

тыс.руб.

![]() тыс.руб.

тыс.руб.

Похожие работы

... структуры с неизбежностью обуславливает и совершенствование структуры инвестиций как главного действенного средства осуществления коренных экономических преобразований. Исследование отраслевой структуры инвестиций, по сути, дополняет проведенный выше анализ их воздействия на структурные сдвиги в экономике. Причем, если раньше внимание акцентировалось на макроэкономической структуре, то здесь ...

... ; новаторство, поиск новых сфер вложения капитала, новых возможностей - внедрение на коммерческой основе новых технологий, продуктов, форм организации бизнеса: ответственность и риск за использование факторов производства и вложенные средства. Плата за ресурсы: Материальные ресурсы – рентный доход, доход в виде процентов Людские ресурсы – заработная плата. Возможна иная классификация факторов ...

... 42881 предприятие, основанное на иностранном капитале и капитале инвесторов из Сянгана, Аомыня и Тайваня. Наряду с положительным вкладом их в развитие экономики КНР в экономической литературе отмечаются и значительные проблемы. Очень редко иностранные инвесторы вкладывают свой пай в совместные предприятия живыми деньгами, предпочитая вносить импортное оборудование, порой завышая его цену и ...

... к новым извращениям в структуре экономики. Структура промышленного производства еще более деформировалась: при его общем спаде в наибольшей степени сокращается производство потребительских товаров. Структура экономики Украины, прежде всего вследствие существующей ценовой, бюджетной и денежно-кредитной политики изменяется только в худшую сторону. Повышения цен и пересмотры заработной платы только ...

0 комментариев