Навигация

1. Прямые.

2. Косвенные (опосредованные).

Прямые инвестиции предполагают прямое, непосредственное участие инвестора во вложении капитала в конкретный объект инвестирования, буть то приобретение реальных активов, либо вложение капитала в уставные фонды организации.

Косвенные (опосредованные) инвестиции предполагают вложение капитал инвестора в объекты инвестирования через финансовых посредников (институциональных инвесторов) посредством приобретения различных финансовых инструментов.

Часто встречается деление инвестиций на прямые и портфельные. При этом под прямыми инвестициями подразумевается непосредственное вложение средств в производство, приобретение реальных активов. Портфельные инвестиции осуществляются в форме покупки ценных бумаг. Такая трактовка прямых и портфельных инвестиций является достаточно распространенной, но она не вполне корректна. Если не считать некоторых нюансов, то здесь прямые инвестиции по существу отождествляются с реальными инвестициями, а портфельные с финансовыми. На самом деле портфельные инвестиции представляют собой диверсификацию[[6]] вложений капитала инвестора в разные объекты инвестирования и прежде всего в различные финансовые инструменты. Объектами портфельного инвестирования, как правило, выступают различные ценные бумаги, банковские депозитные вклады, иностранная валюта. Соответственно состав инвестиционного портфеля могут входить как прямые, так и косвенные опосредованные инвестиции. Прямые и портфельные инвестиции имеют различный смысл для инвестора и получателя инвестиций (предприятия).

1.2.3. Виды инвестиций по отношению к объекту вложенияПо отношению к объекту вложения выделяют:

1. внутренние инвестиции

2. внешние инвестиции

Внутренние инвестиции представляют собой вложения капитала в активы самого инвестора, внешние – вложения капитала в реальные активы других хозяйствующих субъектов или финансовые инструменты иных эмитентов.

1.2.4. Виды инвестиций по периоду осуществленияПо периоду осуществления инвестиции делятся на:

1. долгосрочные

2. среднесрочные

3. краткосрочные

Долгосрочные инвестиции представляют собой вложение капитала на период от трех и более лет (как правило, они осуществляются в форме капитальных вложений), среднесрочные – вложения капитала на период от одного до трех лет, краткосрочные – вложения на период до одного года.

Во временном аспекте инвестиции классифицируются также по продолжительности срока эксплуатации инвестиционных объектов. Он может быть определенным или неопределенным. Любая неопределенность повышает финансовые риски и тем самым снижает заинтересованность во вложениях.

1.2.5. Виды инвестиции по степени взаимозависимости

Важным классификационным признаком инвестиции является их взаимозависимость. По степени взаимосвязи инвестиции подразделяют на три группы:

1) изолированные инвестиции (это такие вложения, которое не вызывают потребности в других инвестициях);

2) инвестиции, зависимые от внешних факторов (например, вложения капитала, которые зависят от наличия производственной, социальной инфраструктуры, уровня инфляции и т.п.);

3) инвестиции, влияющие на внешние факторы (примером таких инвестиций могут быть вложения в средства массовой информации).

1.2.6. Рисковые (венчурные) инвестицииВенчурный капитал - это термин, применяемый для обозначения рискованного капиталовложения. Венчурный капитал представляет собой инвестиции в форме выпуска новых акций, производимые в новых сферах деятельности, связанных с большим риском. Венчурный капитал инвестируется в не связанные между собой проекты в расчете на быструю окупаемость вложенных средств. Капиталовложения, как правило, осуществляются путем приобретения части акций предприятия-клиента или предоставления ему ссуд, в том числе с правом конверсии этих ссуд в акции. Рисковое вложение капитала обусловлено необходимостью финансирования мелких инновационных фирм в областях новых технологий. Рисковый капитал сочетает в себе различные формы приложения капитала: ссудного, акционерного, предпринимательского. Он выступает посредником в учредительстве стартовых наукоемких фирм, называемых венчуром.

1.2.7. Нематериальные активы

Нематериальные активы – вложение денежных средств в общие условия процесса воспроизводства:

· Завоевание и упрочение позиций фирмы на рынке (проведение маркетинговых исследований, реклама);

· Реализация инновационной стратегии фирмы;

· Повышение квалификации производственного и управленческого персонала;

Их особенность состоит в том, что без труда можно определить их выплаты, то есть величину расходов на указанные выше цели. А вот их поступление, то есть доходность нематериальных инвестиций, так же, как и срок окупаемости, определяется с большим трудом, а рассчитать практически невозможно.

1.3. Внутренние национальные источники инвестированияТрадиционно в России финансирование капитальных вложений осуществлялось в основном за счет внутренних источников. Можно предположить, что и в дальнейшем они будут играть решающую роль, несмотря на активизацию привлечения иностранного капитала.

Каждой семье приходится постоянно решать житейскую проблему: какую часть своего бюджета направить на текущее потребление, а какую - отложить на будущее. Предположим, что члены семьи зарабатывают 100 тыс. руб. в месяц. Часть этих денег можно израсходовать на покупку продуктов питания и одежду и на оплату жилья и коммунальных услуг, а часть можно отложить. Допустим, что семья тратит 80 тыс. руб. в течение месяца, а оставшиеся 20 тыс. помещает в банк или меняет на американские доллары для инвестирования будущих расходов. В этом случае говорят, что уровень сбережений семьи составляет 20%.

В масштабе страны общий уровень сбережений зависит от уровня сбережений населения, организаций и правительства. Средства отдельных граждан - не единственный источник сбережений на будущее. Предположим, что некая компания получила прибыль в размере 1 млн. руб. Эта прибыль может быть выплачена владельцам, реинвестирована (компания может приобрести на эти средства новое оборудование или производственные площади) или же положена на банковский счет. В любом случае компания сберегает часть своей прибыли, точно так же как семья сберегает часть своего заработка. Правительство тоже может делать сбережения - в тех случаях, когда налоговые поступления в бюджет превышают правительственное потребление (куда входит зарплата государственных служащих, расходы на оборону, выплаты пенсионерам и т.п.). При таком положении дел у правительства остаются средства, которые могут быть использованы под инвестиции, скажем, в строительство новых дорог или развитие телефонной связи.

Объем сбережений в стране непосредственно влияет на объем инвестиций в стране. Уже было отмечено, что инвестиции представляют собой расходы на приобретение оборудования, зданий и жилья, которые в будущем выразятся в подъеме производительной мощи всей экономики. Когда общество сберегает часть своего текущего дохода, это означает, что часть производства может быть направлена не на потребление, а на инвестиции.

Чаще всего сберегатели (вкладчики) и инвесторы принадлежат к разным экономическим группам. Когда семья откладывает часть своего дохода, она помещает свои деньги в банк. Банк одалживает эти деньги компании, желающей осуществить капиталовложения. В этом случае вкладчики (отдельные граждане) и инвесторы (предприятия) связаны через финансового посредника (банк). Иногда вкладчики и инвесторы представляют собой одно и то же лицо. Если предприятие сберегает часть своей прибыли и использует ее на покупку нового станка, оно одновременно и сберегает и инвестирует деньги. Иногда компания сберегает свою прибыль за счет увеличения банковских вкладов. Банк затем одалживает эти деньги другой компании, желающей сделать капиталовложения. В закрытой экономике объем сбережений точно соответствует объему инвестиций. Какая часть национального дохода сберегается, такая часть и может быть инвестирована. Таким образом, можно сказать, что в закрытой стране внутренние инвестиции равны внутренним сбережениям.

Когда страна входит в мировую финансовую систему, складывается не столь однозначная ситуация. Если некая российская компания желает сделать капиталовложение, она может занять необходимые средства, как в российском, так и в зарубежном банке.

1.3.1. Прибыль как источник инвестицийДоход (выручка) от реализации продукции за вычетом стоимости материальных затрат представляет собой валовый доход (добавленную стоимость). Валовый доход распадается на сумму начисленной амортизации и чистый доход. В свою очередь, чистый доход включает фонд оплаты труда и валовую прибыль.

Разница между валовой прибылью и суммой, направляемой в форме налоговых платежей в бюджет, составит величину чистой прибыли, которая в распоряжении предприятия и может быть непосредственно использована для финансирования капитальных вложений в целях расширенного производства.

В соответствии с современным законодательством и часть налоговых платежей способна выступить значительным по объему фактором капитальных вложений.

Недостаток финансовых ресурсов предприятия пытаются восполнить за счет повышения цен на свою продукцию. В 1993 году все увеличение прибыли в народном хозяйстве определялось ценовым фактором. Однако, увеличивая цены, предприятия сталкиваются со спросовыми ограничениями, приводящими к проблемам с реализацией продукции, и, как следствие, к спаду производства. Это может поставить на грань банкротства многие предприятия. Например, в сложном положении оказался Волжский автомобильный завод. Чтобы обеспечить необходимые средства для инвестиций, он постоянно поднимал цены на автомашины "Жигули", в результате чего они стали дороже многих более качественных иностранных моделей. Поэтому сбыт продукции ВАЗа становится проблематичным, а судьба завода - неопределенной. Правительством принимаются меры, которые облегчат предприятиям формирование необходимых финансовых ресурсов для производственного развития, тем более что сегодня они являются одним из основных источников капиталовложений в экономику. Расширить возможности предприятий поможет решение о полном освобождении от налога прибыли, направляемой на инвестиции, которое действует с 1 января 1993 года. Это могло бы послужить хорошим стимулом к усилению инвестиционной активности. Однако в условиях высокого уровня инфляционного ожидания и отсутствия в большинстве отраслей конкуренции за рынок сбыта производимой продукции, высвобождение средств для финансирования капиталовложений само по себе не оказывает существенного влияния на принятие инвестиционных решений.

1.3.2. Амортизационные отчисленияВажнейшим фактором, определяющим объем прибыли, которая может быть направлена на капитальные вложения за счет собственных средств, являются амортизационные отчисления.

Амортизационные отчисления – естественный фактор, определяющий объем прибыли, направляемой на финансирование капитальных вложений, который может использовать любая организация, обладающая основным капиталом и осуществляющая хозяйственную деятельность.

Амортизация (от нем.Amortisation – погашение, от лат. Mortuus – мертвый) – это денежные средства, предназначенные для восстановления изношенных основных фондов. Все элементы основных фондов предприятия со временем требуют обновления, поскольку подвергаются износу. Степень износа по всей экономике Российской Федерации исключительно высока и продолжает возрастать. В крайне тяжелом положении находится промышленность.

Растущая инфляция обесценила собственные средства предприятий, накопленные за счет амортизационных отчислений, и фактически девальвировала этот источник капиталовложений. Чтобы повысить устойчивость собственных накоплений предприятий правительство в августе 1992 г. приняло решение о переоценке основных фондов для приведения их балансовой стоимости в соответствие с ценами и условиями воспроизводства. Рост стоимости основных фондов предприятий и их амортизационных отчислений пропорционально темпам инфляции позволяет увеличить источники собственных средств для финансирования капиталовложений. Поэтому одной из важных мер по повышению внутренней инвестиционной активности могла бы стать антиинфляционная защита амортизационного фонда путем регулярной индексации балансовой стоимости основных средств.

1.3.3. Бюджетное финансированиеБюджетные средства со времен Великой Депрессии 20-30х годов ХХ века во всем мире стали эффективным механизмом централизованного государственного влияния на пути и темпы развития национальных экономик. С тех пор государства постоянно вмешивались в экономические процессы с целью поддержки наиболее важных отраслей и секторов экономики, а также в целом деловой активности. Инструментарий государства достаточно широк: налоговой механизм, бюджетный механизм, денежно-кредитная политика. Налоговые льготы способны высвободить для предприятий инвестиционный потенциал, который необходим им для ускорения развития – пополнения основных и оборотных средств. Централизованные закупки финансирование способно ускорить реализацию крупных проектов улучшения социально-экономической инфраструктуры и ускорить НТР путем финансирования научных и учебных заведений.

Денежно-кредитная политика регулирует предложение денег в экономике, существенно влияя на темпы развития экономики, величину процентных ставок, курс национальной валюты.

В России номинально присутствуют все из вышеперечисленных механизмов, но фактически ни один из них неэффективен.

Действие налогового механизма существенно ограничено нечеткостью в формулировке основ налогового права, внутренних противоречий в различных правовых актах, высоким уровнем нарушений со стороны налогоплательщиков, налоговых органов, низкой финансовой дисциплиной. По данным правоохранительных служб, а также международных организаций, до 60% действий в российской экономике происходит в «правовой тени», что существенно снижает эффективность налогового регулирования.

Бюджетный механизм регулирования реальных инвестиций также существенно ослаблен высоким уровнем коррупции в сфере государственного управления инвестициями. Низкий объем налоговых поступлений, растущие обязательства перед бюджетной и социальной сферами, перед внешними кредиторами постоянно подталкивают власти к тому, чтобы отказаться от инвестиционных расходов, перебрасывая высвобождающиеся средства на выплату заработной платы и пенсий или погашение государственного долга.

Ежегодный дефицит инвестиций в России составляет, по оценкам экспертов, не менее 42-45 млрд. долларов.

В попытке сформировать государственный инвестиционный фонд, не жертвуя при этом скудными ресурсами бюджета, российские власти по-прежнему стремятся заимствовать средства на Западе. Пресловутый «бюджет развития» в объеме 60 млрд. рублей, предназначенный для поддержки наиболее эффективных проектов в экономике, практически полностью формируется из связанных зарубежных кредитов, предоставленных России по межправительственным соглашениям, а также из средств неназванных иностранных инвесторов.

При этом не стоит забывать, что, какими бы эффективными ни были отобранные для господдержки инвестиционные проекты, обязанность возврата займов лежит на федеральном правительстве, а не на предприятиях, получивших оборудование в счет связанных кредитов. Таким образом, государство вынуждено идти на увеличение внешнего долга, не имеющего гарантированных источников покрытия, чтобы промышленность получала остро необходимые ей инвестиционные ресурсы. Издержки такой политики очевидны, но она позволяет привлечь в экономику реальные, а не бумажные капиталовложения.

В этом плане возможности регионов, в том числе и Алтайского края, ограничены еще больше по сравнению с федеральным уровнем, хотя в бюджетах субъектов Федерации заложены крупные инвестиции. Ведь лишь часть доходов территориальных бюджетов собирается в денежной форме, но они уходят на оплату текущих расходов бюджетной и социальной сфер. Практически иссяк и такой источник, как доходы от реализации областных и республиканских ценных бумаг. После того, как многие субъекты Федерации[[7]] объявили о принудительной реструктуризации своих долговых обязательств, инвесторы считают эти ценные бумаги крайне рискованным вложением.

Получается, что регион может оказать инвестиционную поддержку предприятиям в лучшем случае в виде налоговых кредитов или взаимозачетов с местным бюджетом. Такая поддержка ослабляет налоговою нагрузку на предприятия, которые могут направить высвободившиеся средства на свое развитие.

Похожие работы

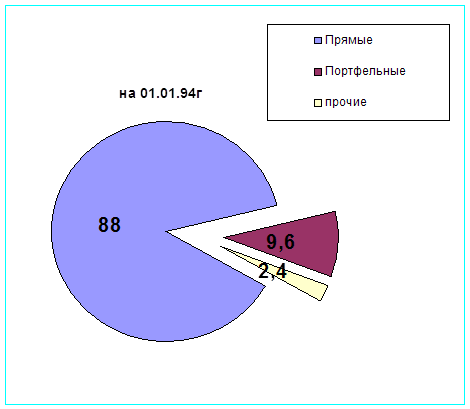

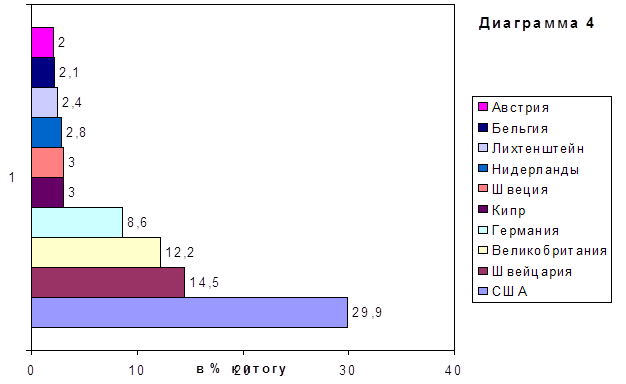

... страны направляется в сырьевые отрасли, наиболее сильно загрязняющие окружающую среду и оказывающие значительные нагрузки на природные ресурсы страны. Оценивая количественные показатели присутствия иностранных инвестиций в экономике России, приходится констатировать следующее. Их удельный вес в совокупных вложениях по разным оценкам составлял в середине 90-х годов 2,7 – 5%. Доля же иностранных ...

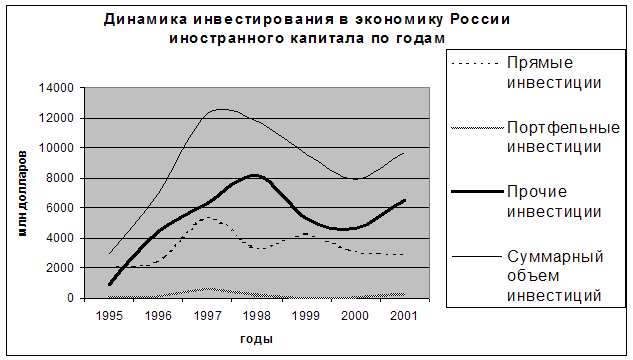

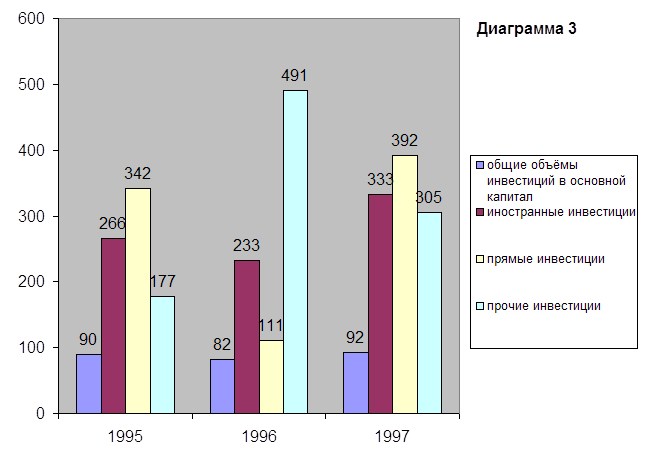

... 14 млрд долларов. Иностранный капитал присутствует в более чем в 24 тысячах компаний.[4] Проследим за динамикой инвестирования иностранного капитала в российскую экономику вообще и портфельных инвестиций в частности. Таблица 6.6. Динамика инвестиций в экономику России по годам, млн. долларов[5] Вид инвестиций 1995 год 1996 год 1997 год 1998 год 1999 год 2000 ...

... совместно со странами Содружества Независимых государств механизм инвестиционного сотрудничества и перехода на совместное финансовое обеспечение. В целях активизации работы по привлечению иностранных инвестиций в экономику России, обеспечения проведения последовательной работы и скоординированной государственной политики в этой области Правительство РФ приняло постановление “Об активизации ...

... совместно со странами Содружества Независимых государств механизм инвестиционного сотрудничества и перехода на совместное финансовое обеспечение. В целях активизации работы по привлечению иностранных инвестиций в экономику России, обеспечения проведения последовательной работы и скоординированной государственной политики в этой области Правительство РФ приняло постановление “Об активизации ...

0 комментариев