Значение, задачи и источники информации анализа затрат на производство и реализацию продукции

Особенности издержек отрасли

Анализ затрат на один рубль произведенной продукции

Анализ прямых материальных затрат

Анализ прямых трудовых затрат

Анализ использования фонда оплаты труда

Мероприятия по снижению затрат на Предприятии

Экономическое обоснование предложений

Навигация

Анализ затрат на один рубль произведенной продукции

Затраты на производство

58034

знака

10

таблиц

0

изображений

2.1. Анализ затрат на один рубль произведенной продукции

Одним из наиболее важных обобщающих показателей себестоимости продукции является показатель, 'характеризующий затраты на один рубль произведенной продукции, который является универсальным, так как может рассчитываться в любой отрасли производства, и вместе с тем он наглядно показывает прямую связь между себестоимостью и прибылью. Затраты на один рубль произведенной продукции рассчитываются отношением общей суммы затрат на производство и реализацию продукции к стоимости произведенной продукции в действующих ценах.

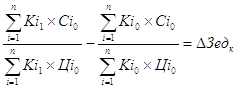

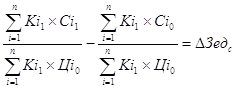

Для факторного анализа затрат на один рубль произведенной продукции используется формула:

(2.1.)

(2.1.)

где Зед — затраты на 1 рубль выпущенной продукции; Ki — количество выпущенной продукции i-ro вида в натуральном выражении; Ci - себестоимость единицы продукции 1-го вида; Ц— цена единицы продукции i-ro вида.

На уровень этого показателя влияют:

· изменение структуры и ассортимента выпущенной продукции;

· изменение себестоимости отдельных видов продукции;

· изменение оптовых цен на продукцию.

Расчет влияния факторов рассчитывают цепными подстановками следующим образом.

1. Влияние изменения структуры и ассортимента продукции

(2.2.)

(2.2.)

2. Влияние изменения себестоимости отдельных видов продукции

(2.3.)

(2.3.)

3. Влияние изменения оптовых цен на продукцию

(2.4.)

(2.4.)

Баланс влияния факторов

(2.5.)

(2.5.)

Для определения влияния каждого из факторов на конечный финансовый результат, нужно абсолютные приросты затрат на 1 рубль произведенной продукции за счет каждого из факторов умножить на фактический объем реализации продукции, рассчитанный в плановых ценах.

Таблица2.2

Анализ динамики затрат на 1 рубль продукции

| Вид продукции | Выпуск продук-ции,шт. | Себесто-имость единицы продукции, руб. | Цена единицы продук-ции, руб. | Объем продук-ции, тыс. руб. | Себесто-имость выпушенной продукции, тыс руб. | Затраты на 1 рубль продукции, руб. | ||||||

| План | Отчетный год | План | Отчетный год | План | Отчетный год | План | Отчетный год | План | Отчетный год | План | Отчетный год | |

| А | 1 | 2 | 3 | 4 | 5 | 6 | 7 | 8 | 9 | 10 | 11 | 12 |

| ФБС 24-3-6 | 600 | 593 | 1500 | 1530 | 1650 | 1657 | 990 | 983 | 900 | 907 | ||

| ФБС 24-4-6 | 600 | 600 | 1820 | 1805 | 1889 | 1906 | 1133 | 1143 | 1092 | 108 | ||

| ФБС 24-5-6 | 600 | 610 | 1991 | 1988 | 2100 | 2170 | 1260 | 1323 | 1194 | 1212 | ||

| ФБС 24-6-6 | 600 | 607 | 2554 | 2560 | 2650 | 2615 | 1536 | 1587 | 1532 | 1554 | ||

| Всего выпуск продук-ции | 2400 | 2410 | 4919 | 5037 | 4719 | 4757 | 0,96 | 0,94 | ||||

Данные таблицы 2.2. показывают, что в результате снижения затрат на 1 рубль товарной продукции предприятие получило экономию по сравнению с предыдущим годом в размере 130,57 руб. (0,027 х 4836).

Проведем факторный анализ затрат на один рубль продукции. Из приведенных формул видно, что на затраты на один рубль продукции влияют структура и ассортимент выпущенной продукции, себестоимость отдельных видов продукции и оптовые цены на продукцию. Влияние каждого из этих факторов составит:

1. Влияние структуры и ассортимента выпущенной продукции:

[(593 • 1500+600 • 1820 + 610 • 1991 + 607 • 2554) / (593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] - [(593 • 1500+600 • 1820 + 610 • 1991 + 607 • 2554) / (600 • 1650 + 600 • 1889 + 600 •2100 + 600 • 26508] =

= +0,0053 руб.

2. Влияние себестоимости отдельных видов продукции:

[(593 • 1530 + 600 • 1825 + 610 • 1988 + 607 • 2554) / ( 593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] - [(593 • 1500 + 600 • 1820 + 610 • 1991 + 607 • 2554) / (593 • 1657 + 600 • 1906+ 610 • 2169,7 + 607 • 2615)] =

= -0,04324 руб.

3. Влияние изменения оптовых цен на продукцию:

[(593 • 1530 + 600 • 1805 + 610 • 1988 + 607 • 2560) / ( 593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] - [(593 • 1500 + 600 • 1820 + 610 • 1991 + 607 • 2554) / (593 • 1650 + 600 • 1889 + 610 • 2100 + 607 • 2650)] =

=-+0,0084 руб.

Баланс влияния факторов:

0,0053+ (-0,04324) + 0,0084 = -0,02954 руб.

Таким образом, расчеты показали, что основным фактором снижения затрат на один рубль продукции явилось изменение себестоимости отдельных видов продукции.

2.2.Анализ факторов изменения себестоимости

Для выявления резервов снижения себестоимости продукции проводят ее анализ по статьям затрат, которые сгруппированы по экономическому содержанию.

Себестоимость продукции предприятия складывается из затрат, связанных с использованием в процессе производства продукции природных ресурсов, сырья, материалов, топлива, энергии, основных фондов, трудовых ресурсов, а также других затрат на ее производство и реализацию. Выделяют прямые материальные, прямые трудовые и комплексные затраты.

К прямым материальным относятся статьи: сырье и материалы (за вычетом возвратных отходов); покупные комплектующие изделия; полуфабрикаты; топливо и энергия на технологические цели.

К прямым трудовым затратам относится оплата труда с отчислениями на социальные нужды производственных рабочих.

К комплексным затратам относятся расходы общепроизводственные, общехозяйственные, коммерческие, управленческие и другие. Это многоэлементные затраты.

Следует отметить, что возможность проведения такого анализа существует только на тех предприятиях, где разрабатывается план себестоимости продукции по статьям калькуляции, а бухгалтерия предприятия составляет фактическую калькуляцию на весь объем продукции и по ее видам.

Похожие работы

... на сумму 515180 долларов США. За полностью отгруженную продукцию. Завод не ролучил своевременно денежные средства, и остаток составляет 131175 долларов США. 2.1. Анализ общей суммы затрат на производство промышленной продукции. В условиях хозяйственной самостоятельности предприятий, сложности их ориентации в рыночных условиях существенно возрастает роль учета и анализа как единого ...

... затрат может не быть вовсе, а значительную долю будут составлять накладные расходы, и именно их следует анализировать более подробно. 2.2.Анализ динамики затрат на производство и реализацию продукции Анализ производственных затрат, основанный на данных оперативного учета, занимает одно из важнейших мест в анализе экономической деятельности предприятия, т.к. является основой для контроля за ...

... не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном ...

... хозяйствования в сельскохозяйственных организациях для каждой отрасли формируется конкретная номенклатура статей затрат. Глава 2 Формирование затрат вспомогательных производств по их видам доходов в системе АПК 2.1. Особенности технологии и учет затрат на производство растениеводства Растениеводство — одна из главных и специфических отраслей сельского хозяйства — отличается ...

0 комментариев