Навигация

Економічна ефективність капіталовкладень

15292

знака

1

таблица

2

изображения

Міністерство освіти і науки України

Харківська національна академія міського господарства

Кафедра менеджменту і маркетингу

у міському господарстві

Контрольна робота “ Економічна ефективність капіталовкладень” з курсу “Економіка виробництва”Варіант №15

Харків - 2008

Зміст

Вступ

1.Методи оцінки ефективності капіталовкладень

2.Показники економічної ефективності

3.Оцінка ефективності впровадження нового котла

Список літератури

Вступ

Відповідно до Закону України «Про інвестиційну діяльність» інвестиції розглядаються як вкладення капіталу (майнових і інтелектуальних цінностей) в об'єкти підприємницької та інших видів діяльності з метою його подальшого збільшення, отримання соціального ефекту та ін. Вкладання у відтворення основних фондів (будинків, споруд, передаточних пристроїв, устаткування, обладнання) називаються капітальними вкладеннями.. Джерелом приросту капіталу і головним мотивом інвестування є одержуваний прибуток (економія).

Загальним критерієм ефективності капіталовкладень є рівень одержуваного прибутку на вкладений капітал. Під прибутковістю розуміють не просто приріст капіталу, а такий темп його приросту, який повністю компенсує зміну купівельної спроможності грошей (інфляцію) протягом усього періоду експлуатації об'єкта інвестування, забезпечує мінімальний рівень прибутковості і покриває ризик інвестора, пов'язаний зі здійсненням проекту, враховує ставку позичкового проценту, виплату дивідендів і т.п.

1. Методи оцінки ефективності капіталовкладень

Існують два основних методи оцінки ефективності :

· прості (статичні);

· динамічні (методи дисконтування).

До статичних методів оцінки ефективності відносять розрахунок звичайного строку окупності капіталовкладень і простої норми прибутку.

1. Звичайний термін окупності (Ток), років – це розрахунковий період відшкодування капіталовкладень (інвестицій) за рахунок прибутку

![]() , (1)

, (1)

де ИС – капітальні вкладення;

Пр – прибуток від експлуатаційної діяльності.

2. Проста норма прибутку ( рентабельність капіталу)

![]() . (2)

. (2)

Показує ту частину капіталовкладень, що повертається інвестору у вигляді прибутку за один інтервал планування.

Динамічні методи оцінки ефективності більш точні і знаходять широке розповсюдження у світовій практиці. Вони засновані на методах дисконтування і базуються на цілому ряді принципів.

1. Оцінка відшкодування інвестиційного капіталу за рахунок чистого грошового потоку (надходжень у вигляді сум чистого доходу або прибутку, економії собівартості), а також суми амортизаційних відрахувань.

2. Дисконтування (приведення до теперішньої вартості) як інвестиційного капіталу, так і сум грошового потоку.

3. Вибір диференційованої ставки відсотка (дисконтної ставки) у процесі дисконтування грошового потоку.

4. Варіація значень використовуваної ставки процента для дисконтування залежно від цілей оцінки.

За ставку процента для дисконтування, можна прийняти: середню депозитну або кредитну ставку, ставку позичкового процента; індивідуальну норму прибутковості (рентабельності) капіталовкладень з урахуванням рівня інфляції, рівня ризику і ліквідності; альтернативну норму прибутковості капіталовкладень або поточної експлуатаційної діяльності.

Процес оцінки ефективності капіталовкладень має три етапи.

Перший етап – розрахунок обсягу капіталовкладень і суми майбутніх грошових надходжень (потоків);

Другий етап -дисконтування. Очікувані грошові надходження зводяться до теперішньої вартості шляхом множення на ставку дисконту.

Третій етап – оцінка ефективності. Порівнюючи теперішню вартість дисконтованих очікуваних грошових надходжень і витрат, оцінюють ефективність капіталовкладень. Якщо дисконтована вартість надходжень (притоків) вище, ніж витрати (відтоки), то проект приймають до реалізації - у противному випадку відхиляють.

2. Показники економічної ефективності

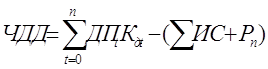

1. Чистий дисконтований доход (ЧДД) - це різниця між приведеною до сучасного моменту (тобто до теперішньої вартості) шляхом дисконтування сумою надходжень від реалізації проекту і сумою капіталовкладень та інших дисконтованих витрат, що виникають у ході реалізації проекту за весь період його експлуатації:

, (3)

, (3)

![]()

![]() де ДДt *Кд - сума дисконтованого грошового потоку (чистого доходу в теперішній вартості) за весь період експлуатації проекту (або за період до початку нових вкладень у проект);

де ДДt *Кд - сума дисконтованого грошового потоку (чистого доходу в теперішній вартості) за весь період експлуатації проекту (або за період до початку нових вкладень у проект);

![]() ИС + Рп - сума капіталовкладень на реалізацію проекту (варіанта ) та інших витрат, пов'язаних з реалізацією проекту .

ИС + Рп - сума капіталовкладень на реалізацію проекту (варіанта ) та інших витрат, пов'язаних з реалізацією проекту .

Грошовий потік t- го року (ДПt)

ДПt = Прt + Аt. (4)

Тут Прt – чистий доход (прибуток) від експлуатації об'єкта, або економія собівартості t – го року;

Аt – річна сума амортизаційних відрахувань на основні фонди (амортизація по капіталовкладеннях);

Дисконтований грошовий потік t – го року

ДДПt = ДПt * Кдt . (5)

Дисконтний множник грошового потоку t – го року (Кдt)

![]()

![]() , (6)

, (6)

де Ек – дисконтна ставка процента, що задається інвестором самостійно залежно від умов інвестування;

t – період експлуатації проекту ( термін служби основних фондів), період від початку інвестування до нових вкладень у проект і т.п.

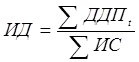

2. Індекс доходності (прибутковості), ИД - це співвідношення суми чистої приведеної вартості доходів за період життя проекту (дисконтованого чистого грошового потоку ДДПt) та обсягу капіталовкладень ИС:

; (7)

; (7)

Індекс доходності (прибутковості) показує відносну доходність (прибутковість) проекту, або дисконтовану вартість чистого грошового потоку (грошових надходжень) від проекту в розрахунку на одну одиницю капіталовкладень.

3. Період окупності (ПО) - співвідношення суми капіталовкладень та середньої річної суми дисконтованого чистого грошового потоку:

![]() , (8)

, (8)

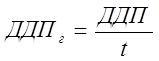

де ДДПг – середня за рік сума дисконтованого чистого грошового потоку:

. (9)

. (9)

Тут t – строк експлуатації об'єкта.

На відміну від показника «строк окупності капіталовкладень»період окупності базується не на прибутку, а на теперішній вартості чистого грошового потоку та дисконтованих капіталовкладеннях.

4.Внутрішня норма прибутковості (рентабельності) ВНД визначається дисконтною ставкою за якою майбутня чиста вартість грошового потоку від капіталовкладень буде приведена до теперішньої вартості:

ЧДД= ( ДДП / (1+ВНД)t ) – ИС = 0 . (10)

Характеризує рівень прибутковості проекту. ВНД є тією межею, нижче якої проект дає негативну загальну прибутковість.

Формула інтерполяції ставки дисконту:

ВНД = Ек1 + ЧДД1 (Ек2 – Ек1) / (ЧДД1 - ЧДД2). (11)

Кожен інвестор самостійно встановлює критеріальный показник ВНД, так звану «граничну ставку внутрішньої норми прибутковості» залежно від критеріїв, якими керуються експерти ( макроекономічної ситуації, рівня ризиків, вартості капіталу, співвідношення позиченого і власного капіталу та ін.).

Проект є привабливим, якщо ВНД перевищує базу порівняння (вартість капіталу, ставку по довгострокових банківських активах у даній галузі, максимальну ставку по кредитах і т.п.). Внутрішня норма рентабельності визначає максимальну ставку плати за джерела фінансування, при якій він залишається беззбитковим.

Похожие работы

... яння, обробітку ґрунту, тощо. Тому систему сівозмін слід розглядати, як основу організації створення сталої та міцної кормової бази. 2.4. Економічна ефективність виробництва молока у господарствах Показники ефективності виробництва молока залежать від застосування способів удосконалення організації і технології виробництва. Істотно впливають на них наслідки виробничої діяльності господарства ...

... принципово нових технологій: мембранної, лазерної, плазмової, вакуумної, детонаційної та ін; прискорений розвиток біотехнології, яка сприяє створенню безвідходних технологічних процесів, нарощуванню обсягів виробництва сировини, продовольчих ресурсів. Рівень науково-технічного прогресу можна оцінити цілим рядом показників. Серед показників НТП особливе місце належить показникам технічного рівня ...

... ії розвитку. Для оцінки економічної ефективності виробництва зерна використовують відповідний критерій і систему взаємопов’язаних показників, які характеризують вимоги економічних законів і вплив різних факторів. Економічна ефективність виробництва зерна визначається відповідно як ефективність галузі, а також господарської діяльності сільськогосподарського підприємства і окремих заходів. Залежно ...

... чи іншої галузі, а про правильність їх використання говорить вже про стан розвитку галузі. Використовуючи дані таблиці 2.4.1., зробимо аналіз динаміки основних показників економічної ефективності виробництва картоплі. Таблиця 2.4.1. Економічна ефективність виробництва картоплі Показники 2006 2007 2008 2008 у % до 2006 Посівна площа,га 6 6 7 116 Питома вага в структурі посівів,% 1 ...

0 комментариев