Навигация

1.3 Натуральні гроші

Натуральні (речовинні) гроші, їх нерідко називають дійсними грошима, включають всі види товарів, які були загальними еквівалентами на початкових етапах розвитку товарного обігу (худоба, зерно, хутра, черепашки і т.п.) а також гроші з дорогоцінних металів (золоті і срібні)

Характерна особливість натуральних грошей полягала в тому, що вони могли існувати не тільки як гроші, але і як товар. Номінальна вартість грошей даного вигляду відповідала їх реальній вартості (вартості золота або срібла).

Металеві гроші існували спочатку у формі злитків певної ваги, а потім монет. Металеві гроші виникли в глибокій старовині.

В Росії появу перших монет відносять до IX - X вв.; в той період мали ходіння як срібні так і золоті монети. Епохою панування золотих монет вважають XIX в. І почало XX в.

Використовування натуральних грошей (перш за все - золотих) як загальний еквівалент мала ряд істотних переваг. Натуральні гроші мали власну вартість як товару. Тому в той період не могло виникнути ситуації невідповідності між об'ємом грошової маси і об'ємом товарів і послуг на ринку.

Якщо на ринку виникав надлишок грошей, то золоті і срібні монети йшли з обігу осідаючи в кишенях їх власників як скарб. Обмеженість здобичі золота і срібла була перешкодою безконтрольної емісії грошей. Обидва ці обставини робили неможливою інфляцію яка стала неминучим злом при переході від натуральних грошей до їх замінників. Проте з розвитком ринкової економіки можливості використовування натуральних грошей виявилися обмеженими. Для обслуговування господарських зв'язків, що розширяються, було потрібне все більше і більше грошей. Золота не вистачало збільшення об'єму грошової маси для забезпечення операцій виявилося скрутним, що, у свою чергу, стримував розвиток товарообміну.

1.4 Символічні гроші

Символічні гроші називають знаками вартості, замінниками натуральних (речовинних) грошей. До символічних грошей відносяться паперові і кредитні гроші.

Номінальна вартість символічних грошей значно вище, ніж вартість того матеріалу, з якого вони виготовлені. Наприклад, щонайвища цінність десяти паперових рублів полягає саме в їх використовуванні як гроші а не в якій-небудь іншій якості.

Паперові гроші і різні монети (з міді і алюмінію і інших металів) з'являються тоді, коли в операціях, що часто повторюються, безпосередня присутність самих благородних металів стає необов'язковою. Спираючись на силу державної влади стає можливим замінити золото і срібло в обігу спочатку в межах даної держави, а потім і в світовій торгівлі знаками вартості.

Спочатку ці знаки у будь-який момент могли бути обменены на благородні метали за номіналом що і дозволяло їм циркулювати в обігу як замінники грошей з дорогоцінних металів.

Паперові гроші - грошові знаки, віддруковані на спеціальному папері, яким держава додає силу офіційних грошей (3, стр.79).

Загальне найменування паперових грошових знаків - «банкноты». З XIX в. Банкноти діляться на три категорії «классические», «кредитні» і «звичайні»; спочатку обміну на золото підлягали тільки класичні банкноти (за що вони отримали повсякденну назву «розмінні банкноти»). Проте золотомонетную систему «висадили» кредитні банкноти, превратившиеся в класичні паперові гроші.

Тому становление паперових грошей ми розглянемо на прикладі кредитных банкнот.

Банкноти - результат розвитку платіжного обороту, отражавшего, у свою чергу, зростання об'єму товарного производства. В тих випадках, коли виробник погоджувався продати свій товар не за готівку, а в кредит (борг) він одержував від покупця «вексель» - боргове зобов'язання у вигляді расписки, в якій покупець указував суму боргу і термін її виплати. Часто обставини складалися таким чином, що виробник потребував грошах раніше чим наступав обумовлений векселем термін його виплати. Тоді він вже сам пропонував є у нього вексель як оплати за свої покупки.

В результаті надійні векселі починали звертатися в качестве "незаконних", як би довірчих, засобів платежу (разом з готівкою, якою в ті часи були тільки повноцінні монети), виступаючи як особливі - кредитних» (або «торгових») грошей. Оскільки вільна готівка водилася в основном у банкірів, але саме їм в першу чергу пропонувалися векселі в обмін на готівку. Так в банках скапливалось значне число векселів комерсантів. І тоді банкиров відвідала щаслива думка - а що, якщо під майбутні гроші надійних векселів давати не готівку, а самим випускати векселі (вони отримали назву - "банковские квитки»)?

Треба сказати, що обмін комерційного векселя на навіть банківський вексель («банківський квиток») вважався вдалим операцией, оскільки комерційний вексель могли і не прийняти в сплату, а банківські квитки славилися своєю надійністю. Ми зараз не зупиняємося на вигоді банкіра, що приймав комерційний вексель, бо, зрозуміла справа, він виписував ответный банківський квиток на значно меншу суму, - на цьому побудований, наприклад, сучасний факторинг.

Банківські квитки випускалися банкірами і раніше, але ті квитки були забезпечені золотом («класичні банкноты»), тепер же з'являється новий вид банківських билетов - банківські векселі, які самі мають лише вексельное, боргове кредитне забезпечення. Проте для власників банківських квитків, до яких вони потрапляли причудливым чином, це не мало значення.

Тобто ніж був обеспечен даний банківський квиток на момент його випуску - золотом або комерційним векселем - в умовах золотого стандарта будь-який банківський квиток у будь-який момент міг бути обменен на золото (векселі, що випускаються банками, на відміну від приватних векселів, входили в систему золотомонетной денежной системи). Це, до речі, стримувало надмірний выпуск кредитних банкнот, оскільки зайві для обігу банківські квитки поверталися в банки для обміну на золото. Ось звідки вражаюча вас сьогодні стійкість банкнотного обігу протягом всього XIX в., що викликає у частини економістів тугу за золотим стандартом.

Банкноти все більше починають звертатися як загальноприйнята готівка. До кінця XIX в. Вони стають главным, а з 1914 р. - і єдиним видом грошових знаків.

Але чим обширніше ставала сфера обігу банківських квитків, тим менше ставав розмір їх золотого обеспечения. У зв'язку з цим в 2-й половині XIX століття серед економістів і державних діячів йшла нескінченні суперечки про допустимість емісії банківських балетів за умови їх часткового золотого забезпечення» іншими словами - який повинне бути співвідношення «золотого і "кредитного" забезпечення» всієї маси банківських квитків?

Тим часом банківські квитки охопили всю сферу экономики. В цій ситуації держава, не змінюючи форми банковских квитків фактично бере на себе їх забезпечення: емісійним банкам дозволяється випуск банкнот під розмір що придбавалися банками облігацій государственных позик. З цієї миті і виникають достовірно бумажные гроші забезпеченість яких гарантується тільки государственными цінними паперами, т. Е. державою. Це була друга (після появи монети) революція в історії грошей: паперові гроші, виникнувши спочатку як представители золото, стали врешті-решт, дійсно «паперовими».

Для дійсних грошей характерна стійкість, що забезпечувалося вільним знаком вартості на золоті монети, вільною чеканкою золотих монет при визначеному і незмінному золотому змісті грошової одиниці, вільним переміщенням золота між країнами. Завдяки своїй стійкості дійсні гроші безперешкодно виконували всі п'ять функцій. Золотий обіг проіснував в світі відносно не довго - до першої світової війни, коли воюючі країни для покриття своїх витрат здійснювали емісію знаків вартості. Поступово зникло з обігу.

Гроші, у яких номінальна вартість (позначена вартість) відповідає реальній вартості, тобто вартості металу, з якого вони виготовлені. Металеві гроші (мідні, срібні) мали різну форму: спочатку штучні, потім вагові. Монета більш пізнього розвитку грошового обігу мала встановлені законом відмітні ознаки (зовнішній вигляд, ваговий зміст).

Більш зручної для обігу виявилася, кругла форма (менше стиралася), лицьова сторона якої називалася аверс, оборотна - реверс і обріз - гурт. З метою запобігання монети від псування гурт робився нарізним.

Грошима, номінальна вартість яких вище реальній, тобто що затрачує на їх виробництво суспільної праці, є металеві знаки вартості - золота монета, билонная монета, що стиралася, тобто дрібна монета виготовлена з дешевих металів, наприклад міді, алюмінію.

Паперові гроші - представники дійсних грошей. Історично вони з'явилися як заступники на що знаходилися в обігу золотих монет.

Об'єктивна можливість обігу цих обумовлена особливостями функції грошей як засоби обігу коли гроші були швидкоплинним посередником товарів. Право випуску паперових грошей привласнює собі державу. Різниця між номінальною вартістю випущених грошей і вартістю їх випуску (витрати на папір, друкування) утворює емісійний дохід казни, що є істотним елементом державних надходжень. На початковому етапі паперові гроші випускалися державою разом із золотими і з метою їх упровадження обмінювалися на них. Проте поява а потім і зростання дефіциту бюджету викликало розширення емісії паперових грошей, розмір якої залежав від потреби держави у фінансових ресурсах. Паперові гроші виконують лише дві функції: засіб обігу і засіб платежу. Відсутність золотого обміну не дає можливість їм піти з обігу. Держава, постійно випробовуюче недолік і збільшує випуск паперових грошей без урахування товарного обігу і платіжного обороту.

Єство паперових грошей полягає в тому, що вони виступають знаками вартості, що випускаються державою для покриття бюджетного дефіциту, звичайно вони не розміни на золото і наділює державою примусовим курсом.

Поява кредитних грошей пов'язана з розвитком кредитних відносин, коли купівля-продаж здійснюється в кредит, з розстрочкою платежу. Кредитні гроші виникають і діють разом із золотими грошима, поступово набираючи силу і витісняючи золоті гроші.

Кредитні гроші виступають як у виді відповідним чином оформлених паперів (банкнот, чеків, векселів), так і у вигляді відповідних записів на рахівницях.

Кредитні гроші, будучи чисто символічними грошима, вимагають для свого ефективного функціонування державної гарантії. Така гарантія забезпечується завдяки наявності державних законів регламентуючих правила випуску і обігу векселів і банкнот, а також правив і процедур здійснення депозитних операцій, що передбачають, зокрема, і відповідальність за порушення цих законів, правил і процедур. В період становлення кредитних грошей однієї державної гарантії для їх міцності і стійкості було ще недостатньо. Протягом довгого часу кредитні гроші існували на базі золотих грошей і поряд з ними приймаючи на себе забезпечення все більшої частини обороту товарів і капіталу.Кредитні гроші пройшли наступний шлях розвитку: вексель, вексель, що акцептується, банкнота, чек, електронні гроші, кредитні картки.

Вексель - письмове безумовне зобов'язання боржника сплатити певну суму в наперед обумовлений термін і у встановленому місці.

Розрізняють простої вексель, виданий боржником, і перекладний (тратту) виписаний кредитором і направлений боржнику для підпису з поверненням кредитору.

В даний час в обігу знаходяться і казначейські векселі, що випускаються державою для покриття дефіциту бюджету і касового розриву, дружні векселі, виписані однією особою на іншу з метою обліку їх в банку, бронзові векселі не мають товарного покриття. Вексель характеризується наступними особливостями:

а)абстрактністю, тобто відсутністю на документі інформації про вид операції.

б)безперечністю, що означає обов'язкову оплату векселя;

в)обертається, тобто передачею векселя як платіжного засобу іншим кредиторам, що створює можливість вексельних зобов'язань.

Платіжна гарантія ще більш зростає при акцепті (згоді) векселя банком (вексель, що акцептується).

Вексель має певні межі обігу:

1.Профункціонує між особами, добре інформованим платоспроможності один одного і здійснюючими торгово-економічні відносини;

2.Прообслуговує переважно оптову торгівлю;

3.Пропогашається між учасниками вексельного обігу готівкою.

Банкнота - кредитні гроші, що випускаються центральним (емісійним) банком країни. Вперше банкноти були випущені XVII століття на основі переобліку приватних комерційних векселів. Спочатку банкнота мала подвійне забезпечення: комерційну гарантію оскільки випускалася на базі комерційних векселів пов'язаних з товарообігом, і золоту гарантію, що забезпечила її обмін на золото. Такі банкноти називалися класичними, мали високу стійкість і надійність. На відміну від векселя банкнота є безстроковим борговим зобов'язанням і забезпечується суспільною гарантією центрального банку, який в більшості країн став державним.

Сучасна банкнота втратила по суті обидві гарантії: не всі векселі, передисконтовувані центральним банком, забезпечені товарами, і відсутній обмін банкнот на золото.

В даний час центральні банки країн випускають гроші строго певної гідності. По суті вони є національними грошима на всій території держави.

Чек - грошовий документ встановленої форми, безумовний наказ власника рахунку, що містить, в кредитній установі утримувачу чека вказаної суми.

В перші чеки з'явилися в обігу в XVI Великобританії і Голландії одночасно. З розвитком системи вони отримали широке розповсюдження.

Розрізняють три основні види чеків:

1.Іменний - на певне обличчя без права передачі;

2.Пред'явницький - без вказівки одержувача;

3.Ордерний - на певне обличчя, але з правом індосамента на обороті документа.

Відповідно до Положення про чеки, затвердженим в 1929 р. В СРСР діяли два види чеків: розрахункові і грошові.

Розрахункові чеки - це письмові доручення банку провести грошовий платіж з рахунку чекодавця на рахунок чековласника користувалися для безготівкових розрахунків.

Грошові чеки служили для отримання підприємствами, організаціями готівки.

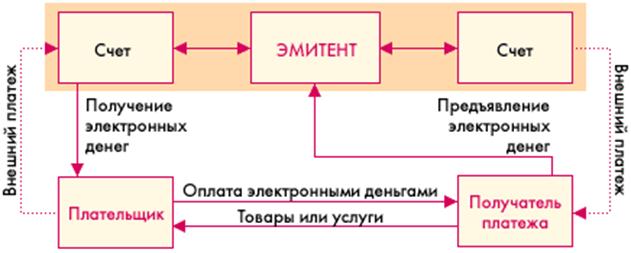

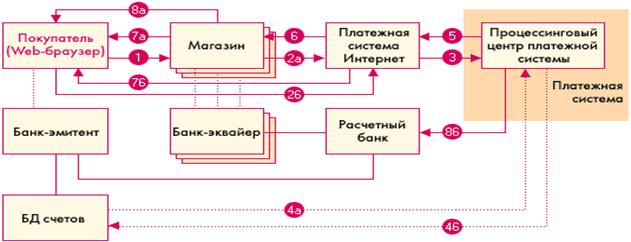

Кінець XX в. Ознаменований переходом до нового виду грошей - «електронний грошам». Це стало можливим завдяки масовому випуску комп'ютерів, що дозволило перейти до електронних платіжних перекладам. Це новий «сверхскоростной вид» чека, але у формі пластикової («кредитної») картки.

Кредитна картка - іменний грошовий документ, випущений банком або торговою фірмою, засвідчуючий особу власника рахунку в банку і даючий йому право на придбання товарів і послуг в роздрібній торгівлі без оплати готівкою.Поява картки кардинальним чином міняє наше уявлення про гроші, зводячи їх до інформаційних потокам. Іншими словами цілком реальна ситуація, коли всі операції, аж до найдрібніших покупок здійснюватимуться за допомогою електронних перекладів.

Квазігроші- це певні високоліквідні фінансові активи, такі, як бесчековые ощадні рахунки, термінові внески і короткострокові державні цінні папери, які хоча і не функціонують безпосередньо як засіб обігу але можуть легко і без ризику фінансових втрат переводитися в готівку або чекові рахунки. Так, ви можете зажадати зняти готівку з бесчекового ощадного рахунку в коммерческом банку або ощадній установі. Або в іншому випадку ви можете зажадати переклад фундацій з бесчекового ощадного рахунку на поточний рахунок. Термінові внески, як припускає їх назва стають доступними вкладнику лише після закінчення терміну. Наприклад, вкладник може вилучити без сплати штрафу 90-денні або 6-місячні внески тільки після закінчення вказаного терміну. Хоча термінові внески володіють явно меншою ліквідністю (здатністю бути витраченими), ніж бесчековые ощадні рахунки.

Слід помітити, що всі металеві гроші, що мають ходіння в багатьох країнах, являются символічними грошима. Це просто означає, що дійсна вартість - тобто вартість металевого злитка, що містився в самій монеті менше стоимости, позначеної на монеті. Це робиться специально для того, щоб запобігти переплавленню символических грошей з метою їх прибуткового продажу як золоті або срібні злитки. Якби, наприклад 50-центова монета містила серебряный злиток вартістю 75 центів, то б було дуже Вигідне переплавити її і продати як злиток.

Не дивлячись на незаконність подібних дій, 50-центові монети стали б зникати з обігу. В цьому один з потенційних недоліків товарных грошей. Якщо їх цінність як товару перевищить їх цінність як грошей, то вони припинять функціонувати як засіб обігу.Засоби на банківських рахівницях до запитання (депозитні гроші) - це що випускаються банками кредитні гроші в безготівковій формі. Вони є зобов'язаннями банків.

РОЗДІЛ 2

ЕВОЛЮЦІЯ ГРОШЕЙ

Похожие работы

... немає сенсу перетворювати іх у скарб, більш доцільно перетворити їх у функціонуючий капітал. В цьому виявилась прогресивність класичної кількісної теорії. Також вона заклала теоретичний фундамент вивчення вартості папер. грош. Розвиток економіки виявив багато доказів обмеженості класичної кількісної теорії. Ії представники лише констатували залеж- ність між масою грошей і цінами, але не вивчали ...

... У цьому розділі ми бачимо, що п’ять функцій грошей, які були досліджені ще Карлом Марксом притаманні і на сучасному етапі розвитку економіки та грошей.[18] Розділ 2. Гроші, як двигун економіки 2.1 Види грошей У окремих сферах грошового обороту і в різні періоди за певних умов застосовуються різні види грошей. Як було сказано вище, розвиток обміну, його інтенсивність зумовили виді ...

... тової війни золото почало витіснятись спочатку з внутрішнього, а пізніше з міжнародного обігу. Почався процес так званої демонетизації, що власне і означає припинення виконання золотом ролі грошей. Епоху товарних грошей змінила епоха паперових грошей. Вони виявились дуже зручним загальним еквівалентом, який мав значні переваги порівняно з попередніми. Сучасні паперові гроші не є повноцінними, як ...

... взаємозв'язку в режимі реального часу або їх об'єднання в єдині програмно-технічні комплекси багатофункціонального призначення. 8. Проблеми у використанні електронних грошей. У використанні пластикових карток можна відзначити безліч переваг. Але навіть з безліччю цих переваг в їх застосуванні можна знайти і негативні сторони. Одним з мінусів для власників карт перш за все є витрати, які ...

0 комментариев