Навигация

Динаміка цін на ринку нерухомості (на прикладі комерційної нерухомості м. Київ)

17497

знаков

0

таблиц

0

изображений

Динаміка цін на ринку нерухомості

(на прикладі комерційної нерухомості м. Київ)

1. Стан та проблеми комерційної нерухомості в Україні

Нині всі ринки страждають від економічних потрясінь. Проте ринок комерційної нерухомості не зазнав вагомих збитків. У тому розумінні, що гучних обвалів і банкрутств ще не було. Більше того, вартість оренди й продажу в цьому сегменті повільно, але впевнено повзе нагору. Як вважають деякі аналітики, саме комерційна нерухомість сьогодні – один з деяких острівців стабільності в українській економіці.

Більшість інвесторів сьогодні стурбовані одним питанням – як світова фінансова криза, помножена на політичну плутанину, відіб'ється на розвитку нерухомості в Україні й, відповідно, на схоронності вкладених коштів. Не секрет, що глобальні економічні потрясіння змушують девелоперів «заморожувати» незавершені об'єкти й відмовлятися від нового будівництва в різних країнах миру.

Так, по даним аналітичного відділу компанії Jones Lang LaSalle, у першій половині 2008 року в країнах СНД відбулося зниження прямих інвестицій у комерційну нерухомість на 41 % у порівнянні з 2007 роком. Найбільше в результаті кризи постраждав Казахстан, друге місце в рейтингу займає Росія, за нею йдуть країни Прибалтики, а на четвертому місці перебуває Україна. Як говорять міжнародні експерти, поки на четвертому. Уже зараз через кризу ліквідності в інвесторів і скорочення обсягів кредитування строки реалізації більше половини заявлених проектів у сфері офісної нерухомості будуть перенесені.

З іншого боку, за свідченням вітчизняних експертів, ринок комерційної нерухомості нашої країни є самим ємній і перспективним у Європі, у нього є всі шанси вийти із кризи з мінімальними втратами. Нацбанк, «закрутивши гайки» іпотеці й житловому будівництву, куди більш лояльно ставиться до торгово-офісного сегмента. Та й комерційні банки кредитують офісні проекти набагато більш, чим, приміром, нерухомість економа-класу. До того ж основні гравці цього ринку воліють по можливості будувати на свої засоби й не залучати «драконівські» кредити (15 % річних у доларах і 24 % у гривні). Що виправдано швидкою окупністю даних об'єктів в Україні: зараз середні показники оренди в столицях Східної й Центральної Європи на 40–50 % нижче, ніж у Києві, а якщо говорити про рентабельність торгових центрів, то в Європі об'єкт окупається за 10 років, тоді як у нас – усього за 3–4 роки.

Однієї з основних причин, що буде стримувати вплив кризи на ринок торговельної й офісної нерухомості, експерти вважають стійкий дефіцит таких об'єктів в Україні й «ненаситний» попит, у багато разів перевищуюча пропозиція. По приблизних підрахунках, тільки в столиці зараз порядку чотирьох мільйонів жителів, з них половина – працездатне населення, з яких близько 20 % (це приблизно 400 тисяч чоловік) – службовці офісів. А оскільки на людину доводиться в середньому близько 10 кв. м корисної площі, те Києву необхідно не менше 4 млн. кв. м корисної площі бізнесів-центрів. У нас же сьогодні реально є не більше чверті цієї цифри.

«Недостача площ відчувається не тільки в Києві, але й у всій країні, – затверджує екс-президент Асоціації фахівців з нерухомості України (АСНУ) Олександр Бондаренко. – Незважаючи на те що в «докризисном» державі інвестиційний клімат благоприятствовал розвитку проектів комерційної нерухомості (їхня загальна вартість торік склала біля $1 млрд.), основні будівництва проводилися тільки у великих містах. Дефіцит підштовхує інвесторів, і будівництво офісних центрів буде тривати». Як повідомляє компанія Jones Lang LaSalle, за підсумками другого кварталу 2008 року частка вільних офісних площ у Києві склала всього 3,3 %, а заповнюваність практично всіх бізнесів-центрів класу А и Б перебуває на рівні 95 %. Сьогодні до моменту здачі нових об'єктів їхні власники, як правило, уже мають попередні домовленості з майбутніми покупцями або орендарями, готовими зайняти 90 % площ. Більше того, бувають ситуації, коли орендарі, яким не вистачило місця в тім або іншому офісному будинку, стають у чергу й терпляче чекають звільнення площі, що сподобалася їм. «Можна прогнозувати, що ще кілька років девелоперы високоякісних бізнесів-центрів можуть не боятися обвалу й глобальної «заморозки» ринку», – констатує пан Бондаренко.

На думку експерта, у найближчий рік не передбачається й падіння цін, оскільки число бажаючих орендувати або купити приміщення як і раніше буде перевищувати кількість завершених проектів. Це підтверджують і дані Агентства нерухомості (АН) RED, згідно яким тенденцією останнього років можна назвати щорічне підвищення вартості оренди квадратного метра на 20–40 % як у бізнесах-центрах, так і в промислових приміщеннях. Приміром, на сьогодні мінімальна ставка оренди промислового приміщення в столиці становить $7–8 за кв. м проти $4–5 рік назад. Приміщення ж, придатні для высокотехнологичного виробництва, пропонуються до оренди по $14–20 за кв. м, що на 40–66 % більше, ніж торік ($10–12). Ріст орендних ставок на офісну нерухомість взагалі перевершив прогнози експертів: по даним Української торговельної гільдії (УТГ), замість очікуваних 20 % за рік середня орендна ставка за півроку підскочила на 23 %, переборовши «психологічний бар'єр» в $100 за кв. м. Для порівняння: за весь минулий рік подорожчання оренди склало 18–20 %.

До того ж, за свідченням самих девелоперов, українська комерційна нерухомість усе ще цікавить інвесторів, особливо закордонних. Приміром, російський холдинг ROSS Group планує вихід на український ринок саме в сфері торговельної й офісної нерухомості, а британська компанія European Future Group у найближчому майбутньому має намір приступитися до реалізації свого першого великого проекту в Україні – торгово-офісного комплексу на Броварському проспекті. Це далеко не всі проекти інвесторів, причому радує те, що більшість із них не бояться політичної плутанини в нашій країні.

Похожие работы

... з такими факторами: · розвинута інфраструктура котеджних містечок; · прийнятне транспортне сполучення з Києвом; · краща екологічна ситуація; · подорожчання землі. Оборот вторинного ринку житла в Україні у 2003 році становив близько $4,3-4,5 млрд. Збільшенню річного обороту вторинного ринку житла насамперед сприяло зростання цін на житлову нерухомість. Загальний оборот ...

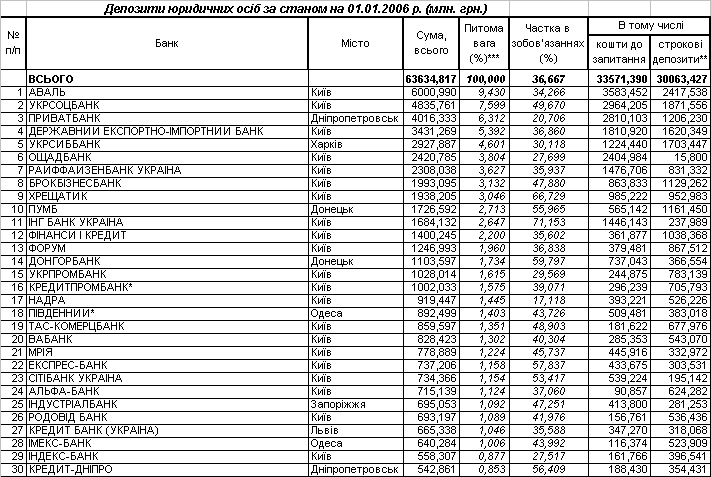

... є відносно малим (3% та 0,3% відповідно). В Додатку В представлені результати аналізу стану умов іпотечного кредитування фізичних осіб комерційними банками України 4. РОЗРАХУНОК БАНКІВСЬКОЇ РЕНТАБЕЛЬНОСТІ ДОВГОСТРОКОВОГО ІПОТЕЧНОГО КРЕДИТУВАННЯ 4.1 Аналіз структури та вартості ресурсних джерел для довгострокового іпотечного кредитування В якості довгострокових ресурсних оплачуваних джерел для ...

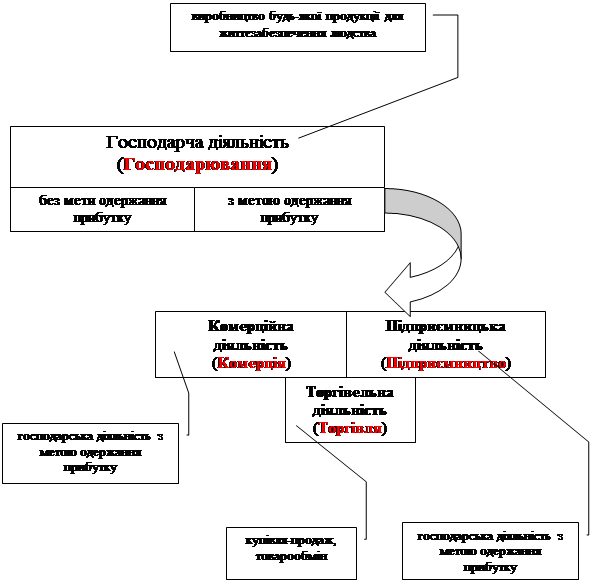

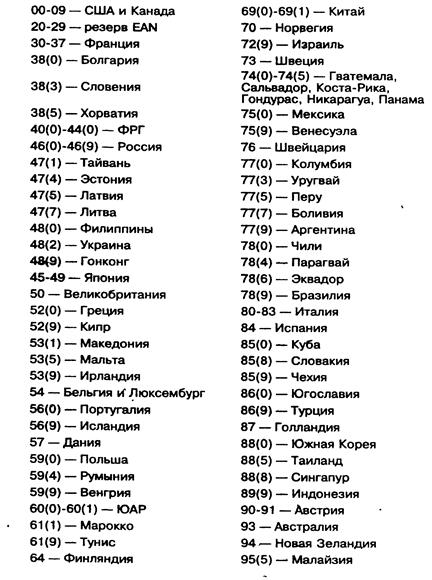

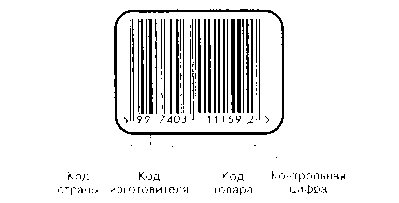

... дповідальності, а також двох специфічних санкцій у виді штрафів, що накладаються Антимонопольним комітетом, і примусового розділу монопольних утворень (статті 16, 19-22).РОЗДІЛ III. ІНШІ ФОРМИ ДЕРЖАВНОГО РЕГУЛЮВАННЯ КОМЕРЦІЙНОЇ ДІЯЛЬНОСТІ ГЛАВА I. Штрихове кодування.Якість продукції як економічна категорія – це сукупність технічних, експлуатаційних, соціальних і інших властивостей речей, що ...

... . Існує п’ять основних шляхів виходу: - флотація компанії; - продаж компанії; - рефінансування (продаж інвестиції іншій інвестиційній організації); - перекупка компанії управляючими. Флотація на фондовому ринку може бути доступна тільки досить великим компаніям з допустимими показниками прибутку. Іноді компанія може флотувати свої акції на закордонній Фондовій Біржі без флотування ...

0 комментариев