Навигация

Валовой доход коммерческого предприятия

13530

знаков

0

таблиц

0

изображений

РЕФЕРАТ

по курсу «Экономика коммерческого предприятия»

«Валовой доход коммерческого предприятия»

1. Доходы коммерческого предприятия, их состав и источники получения. Факторы, влияющие на валовой доход

Основная деятельность коммерческого предприятия – это услуги по обеспечению товарного обращения и доведения товаров от производителя до потребителя. Следовательно, основной источник валового дохода коммерческого предприятия представляет собой общую сумму выручки от реализации посреднических услуг определяемой как разница между ценой закупки товара и товарооборотом, а также доходов от других хозяйственных операций, непосредственно не связанных с продажей товаров.

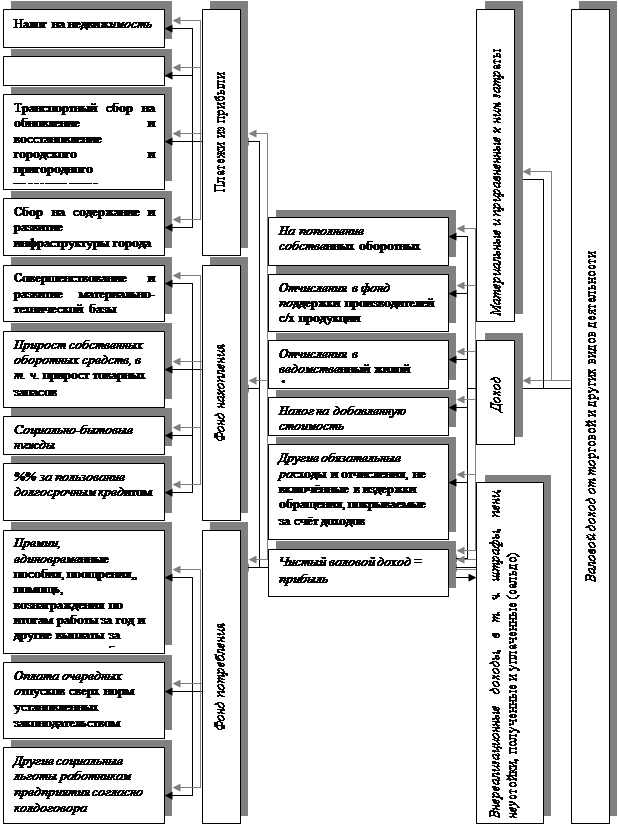

Для коммерческого предприятия валовой доход – это источник средств для возмещения текущих затрат, расчетов с бюджетом и формирования прибыли. В новых условиях хозяйственной самостоятельности, самофинансирования необходимо, чтобы размер валового дохода коммерческого предприятия превышал затраты, требуемые для выполнения им своих функций. Другими ловами, валовой доход является исходной предпосылкой для конкурентоспособного коммерческого предприятия.

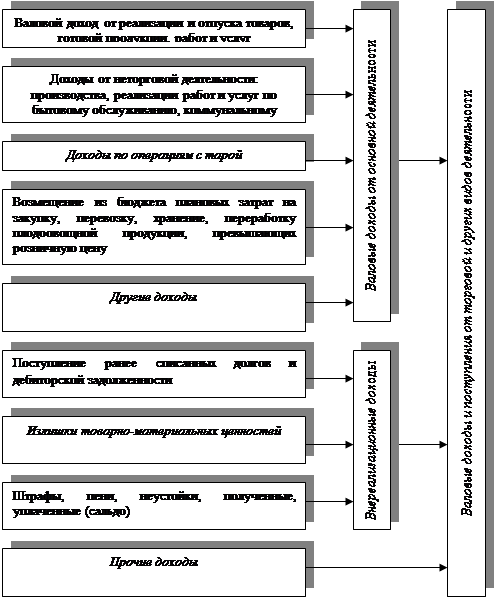

Общий доход коммерческого предприятия складывается из валового дохода от реализации товаров (основной источник) и из внереализационных источников. В свою очередь доход от основной деятельности коммерческого предприятия формируется из следующих источников:

- валовой доход от реализации и отпуска товаров готовой продукции, работ и услуг;

- доходы от неторговой деятельности:

- внереализациоными источниками получения доходов является:

- поступление ранее списанных долгов и дебиторской задолженности;

- продажа неиспользованных основных фонов и малоценного инвентаря;

- доходы от сдачи в аренду временного неиспользуемого оборудования, транспорта, торговых и складских помещений;

- излишки товарно-материальных ценностей;

- полученные штрафы, пени неустойки;

- прочие доходы.

Основным из перечисленных источников, как отмечалось выше, является доход от реализации, который складывается из торговых надбавок и цене закупленных товаров: его доля составляет примерно 80-85% в общем, объеме всех доходов коммерческого предприятия.

Уровень этого дохода в розничной торговле рассчитывается как отношение суммы валового дохода от реализации к объему розничного товарооборота, выраженное в процентах; в оптовой торговле – к объему оптового товарооборота (складского и транзитного с участием в расчетах), в общественном питании – ко всему товарообороту в продажных процентах (валовому).

Валовой доход является показателем, характеризующим прямую эффективность работы предприятия. Он отражает, в определенной степени, долю торговли в сумме цен товаров народного потребления. Чем богаче общество, тем выше требования к качеству торгового обслуживания и тем выше доля надбавок в цене товара. Как свидетельствует опыт разных стран, доля оптово-сбытовых и торговых надбавок в цене товара составляет 15-70%. А по товарам экстра-класса или дефицитным продажная цена превышает покупную более чем в 2-2,6 раза.

Объем валового дохода от реализации зависит от степени рынка, объема, состава, структуры товарооборота, уровня цен закупки, инфляции, стандартов качества торгового обслуживания, объема дополнительных услуг, уровня издержкоемкости торгового процесса.

2. Анализ валового дохода коммерческого предприятия

Анализ финансовых результатов начинают обычно с изучения валового дохода. От величины валового дохода зависит финансовое положение торгового предприятия, оплата труда работников, поскольку источником образования прибыли является валовой доход.

Задачи анализа валового дохода:

- оценка выполнения плана валового дохода;

- установление причин, обусловивших отклонение;

- определения размера влияния факторов;

- выявление размера увеличения валового дохода

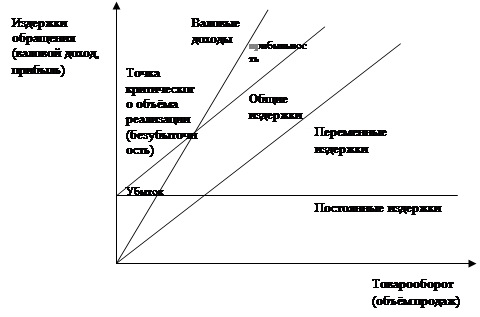

Для анализа валового дохода используются традиционные и математические методы анализа. К числу основных способов и приемов экономического анализа относятся: оценка абсолютных, относительных и средних величин; метод сравнения, группировки, индексный, графический; метод цепных подстановок, балансовый.

Основными материалами для анализа валового дохода служат бухгалтерский учет и отчетность, статистическая отчетность.

Анализ валового дохода начинается с оценки абсолютных величин. Но если в бухгалтерии они являются основными измерителями, то в анализе они используются для исчисления средних и относительных величин. Относительные величины более наглядны и лучше демонстрируют тенденции в изменении исследуемых показателей. В процессе анализа валового дохода устанавливается степень соответствия фактических (ожидаемых) значений прогнозным (плановым), выполнения заданий по валовому доходу. В ходе анализа определяется динамика валового дохода, устанавливаются причины его роста или снижения. В связи с тем, что существуют определенные расхождения в формировании цен на товары, закупаемые из различных источников, целесообразно организовать учет валовых доходов в зависимости от того, по каким каналам поступает товар на торговое предприятие для его последующей реализации конечному потребителю. Если предприятие в состоянии обеспечить максимальную механизацию учета, тогда наблюдения за развитием валового дохода необходимо провести по каждому источнику поступления товара, по каждому договору купли-продажи, что позволит возможность для стратегического управления процессом формированием валовых доходов.

При анализе особое внимание следует уделить расчету влияния основных факторов на сумму и уровень валового дохода. К основным факторам, оказывающим воздействие на размер валового дохода, относятся: объем и ассортиментная структура товарооборота, уровень торговых надбавок и цен, звенность товародвижения, состав товарооборота и др.

В процессе факторного анализа принято различать факторы, влияющие на сумму и уровень валового дохода.

Похожие работы

... 21 18 131 28 20 42 34 22 -54 Рис. 1.4.2. Динамика объёма реализации, валового дохода и прибыли от реализации по ТД «Центролит» за 1997 г. 2. организация и методология учёта реализации товаров и валовых доходов на предприятиях и пути их совершенствования. 2.1 ДОКУМЕНТАЛЬНОЕ ОФОРМЛЕНИЕ РЕАЛИЗАЦИИ ТОВАРОВ. Оптовая реализация товаров – это отпуск товаров ...

... : заготовительным оборотом (оборотом реализации), объемом закупок отдельных видов сельскохозяйственных продуктов и сырья, издержками обращения, прибылью и рентабельностью. Назовем основные задачи анализа валовых доходов заготовительного предприятия (объединения) потребительской кооперации: - Оценка выполнения плана и динамики валовых доходов по предприятию (объединению) в целом и отдельным ...

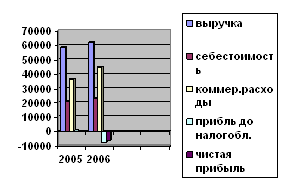

... ) определяется следующим образом: ВДпл = Ипл + Ппл, где Ипл – планируемые издержки производства и обращения; Ппл - планируемая прибыль отчетного периода. 2. Анализ валового дохода на примере кафе «Криница» 2.1 Общая организационно-экономическая характеристика Организация общественного питания – кафе «Криница», функционирует на базе унитарного предприятия «Криницапром», созданного в ...

... обычно ниже, чем на продукцию собственного производства, так как большинство из них ( кроме товаров, продаваемых на разлив) реализуется предприятиями общественного питания по розничным ценам ( без наценок). Анализ валового дохода должен проводится не только сравнением данных отчетного года с показателями прошлого периода, но и в динамике за ряд лет. Анализ валового дохода проводится также по ...

0 комментариев