Аналіз майнового положення і структури сільськогосподарського капіталу

Аналіз ліквідності і платоспроможності підприємства

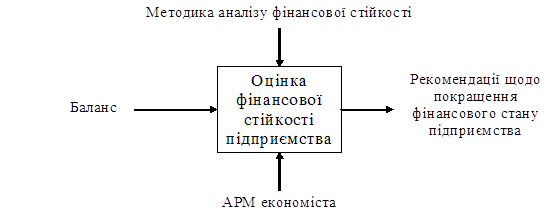

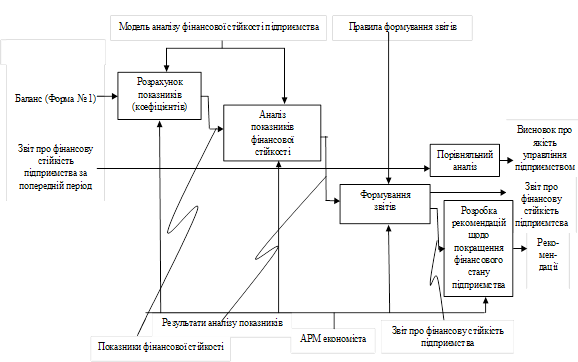

Аналіз фінансової стійкості

Аналіз ділової активності підприємства

Діагностика і визначення ризику банкрутства підприємства

Підстави і порядок надання заяви про відкриття справи про банкрутство боржника

Навигация

Аналіз фінансової стійкості

Аналіз фінансової стійкості підприємства в умовах обмеженості зовнішніх джерел фінансування

103354

знака

18

таблиц

4

изображения

3.3. Аналіз фінансової стійкості

При виникненні договірних відносин між підприємствами, у них з'являється обопільний інтерес до фінансової стійкості партнерів як критерію

їхньої надійності. Особливого значення набуває аналіз фінансової стійкості при оцінці кредитоспроможності підприємств у випадку надання їм кредитів і позик, а також впровадження інвестиційних проектів.

Стабільність роботи підприємства зв'язана з загальною його фінансовою структурою, ступенем його залежності від зовнішніх кредиторів і інвесторів. Багато підприємств у процесі своєї діяльності змушені крім власного капіталу використовувати позиковий. Однак, коли структура "власний капітал - позиковий капітал" має значний перекіс убік боргів, підприємство може збанкрутувати, якщо відразу трохи кредиторів зажадають повернення своїх грошей одночасно.

Фінансово стійким вважається таке підприємство, що переважно за рахунок власних джерел покриває засобу, вкладені в активи; не допускає невиправданої дебіторської і кредиторської заборгованості; розплачується в термін за своїми обов'язками.

Сутністю фінансової стійкості підприємства є співвідношення вартості матеріальних оборотних коштів і величини власних і позикових джерел їхнього формування, тобто забезпеченість запасів і витрат джерелами фінансування. Платоспроможність виступає зовнішнім проявом фінансової стійкості.

Як уже відзначалося, джерелами формування матеріально-виробничих запасів (МЗ) виступають:

1) власні оборотні кошти (СОС);

2) короткострокові кредити банків і позики (КК);

3) розрахунки з кредиторами (КЗ).

У залежності від співвідношення величин показників матеріально-виробничих запасів, власних оборотних коштів і інших джерел формування запасів можна з визначеним ступенем умовності виділити Основні типи фінансової стійкості на визначений момент:

1. Абсолютна фінансова стійкість, що задається умовою:

МЗ<СОС (3.3)

2. Нормальна фінансова стійкість:

СОС < МЗ < СОС + КК + КЗ (3.4)

3. Хитливий фінансовий стан:

МЗ = СОС + КК + КЗ + И (3.5)

де И - джерела, що послабляють фінансову напруженість, до них відносяться:

а) тимчасово вільні власні засоби;

б) притягнуті засоби;

в) кредити банку на тимчасове поповнення оборотних коштів та інші позикові засоби.

4. Кризовий фінансовий стан:

МЗ>СОС + КК + КЗ + И (3.6)

Тип фінансової стійкості аналізованого господарства визначимо за допомогою табл. 3.10.

Виходить парадоксальна ситуація, при якій усі показники фінансової стійкості відповідають нерівності 3.4, а дана фінансова стійкість визначається як нормальна.

Таблиця 3.10

Тип фінансової стійкості

| Показники | На початок року | На кінець року |

| Запаси і витрати (МЗ), тис. грн. | 1135,6 | 970,8 |

| Власні оборотні кошти (СОС), тис. грн. | -12,4 | -752,2 |

| Короткострокові кредити і позики (КК), тис. грн. | 11 | 15,6 |

| Кредиторська заборгованість (КЗ), тис. грн. | 1319,2 | 1855,6 |

| Тип фінансової стійкості | Нормальна | Нормальна |

У той же час всі ознаки вказують на кризове фінансове положення, що характеризується:

а) неплатоспроможністю підприємства;

б) наявністю простроченої заборгованості постачальникам за товари;

в) наявністю недоїмок у бюджет;

г) заборгованістю по оплаті праці і т.д.

Справа в тім, що в СХПК ім. Карбишева на початок і кінець року величина поточних зобов'язань значно перевищує величину поточних активів. З позиції теорії така позиція аномальна, оскільки в цьому випадку одним із джерел покриття основних засобів і необігових активів є короткострокова кредиторська заборгованість. Фінансове положення такого підприємства характеризується як украй хитливе і вимагає невідкладних заходів для його виправленню.

Більш детально фінансову стійкість можна оцінити за допомогою фінансових коефіцієнтів, що представлені в табл. 3.11.

Таблиця 3.11

Коефіцієнти фінансової стійкості

| Показники | На початок року | На кінець року | Відхилення +/- | Нормативне значення |

| Коефіцієнт автономії (незалежності) | 0,86 | 0,80 | -0,06 | >0,5 |

| Коефіцієнт співвідношення власних і позикових засобів | 6,29 | 3,89 | -2,40 | > 1 |

| Коефіцієнт забезпеченості власними оборотними коштами | -0,01 | -0,67 | -0,66 | > 0,4 - 0,6 |

| Коефіцієнт фінансової стабільності | 0,87 | 0,82 | -0,05 | Наближення до 0,9 |

| Коефіцієнт забезпеченості власним капіталом | 0,99 | 0,89 | -0,10 | >1 |

| Коефіцієнт маневреності власного капіталу | -0,001 | -0,090 | -0,089 | >0,4-0,6 |

| Коефіцієнт довгострокового залучення позикових засобів | 0,01 | 0,03 | 0,02 | Зниження |

| Коефіцієнт короткострокової заборгованості | 0,93 | 0,90 | -0,03 | Зниження |

| Коефіцієнт кредиторської заборгованості | 0,92 | 0,89 | -0,03 | Зниження |

З усіх перерахованих у табл. 3.11 показників тільки коефіцієнти автономії і співвідношення власних і позикових засобів відповідають нормативному мінімальному значенню на початок і кінець року. Обоє ці показника є суміжними і несуть однаковий економічний зміст. Коефіцієнт співвідношення показує в скількох разів власний капітал перевищує позиковий, коефіцієнт автономії вказує на те, що власний капітал у всіх джерелах займає 86% на початок року і 80% на кінець, тобто поки ще всі зобов'язання підприємства можуть бути покриті власними засобами. Зниження коефіцієнта автономії свідчить про збільшення фінансової залежності.

Коефіцієнт забезпеченості власними оборотними коштами і коефіцієнт маневреності власного капіталу утрачають свій економічний зміст, тому що замість власних оборотних коштів використовується кредиторська заборгованість.

Коефіцієнт фінансової стабільності, його ще називають коефіцієнтом покриття інвестицій, в аналітичній практиці прийнято вважати його нормативне значення наближає до 0,9. В аналізованому підприємстві в плині року його значення знизився з 0,87 до 0,82, це означає, що частка власного капіталу і довгострокових зобов'язань у загальній сумі активів підприємства стала займати 82% наприкінці 2000 року.

Коефіцієнт забезпеченості власним капіталом показує ступінь покриття джерелами власних і прирівняних до них засобів величини основних засобів і інших необігових активів. Так, якщо на початку аналізованого періоду власні джерела покривали 99% усіх необігових активів, то наприкінці року - 89%. Відбувається збільшення позикових засобів для покриття необігових активів.

Позитивним моментом є зниження коефіцієнтів короткострокової і кредиторської заборгованості на 3%.

Паралельно з цим йде збільшення коефіцієнта довгострокової заборгованості на 3%, це свідчить про зміну структури позикових засобів.

Коефіцієнти короткострокової і кредиторської заборгованості тотожні, тобто короткострокові зобов'язання практично цілком складаються з кредиторської заборгованості.

Аналіз коефіцієнтів фінансової стійкості тільки підтверджує зроблене раніше припущення про передкризовий фінансовий стан СХПК ім. Карбишева, тому що майже всі показники не відповідають нормативним значенням, до того ж намічається тенденція до подальшого погіршення фінансового положення господарства.

Похожие работы

... і ним кошти використовуються так, що грошові надходження від його діяльності, насамперед прибуток, є достатніми для погашення кредиторської заборгованості та здійснення податкових та інших обов'язкових платежів. Отже, оцінка фінансової стійкості підприємства є однією з найважливіших складових оцінки фінансового стану підприємства. У наступному розділі цієї роботи мі проведемо фінансовий аналіз ...

... інформації системи аналізу фінансової стійкості є інформаційна база даних програми «1С:Підприємство». База даних розміщена на головному сервері. Тип бази даних — dBASE IV. Інформаційна система для аналізу фінансової стійкості підприємства працює під керівництвом операційної системи Windows 9x/Me/2000/XP з мінімальною системною конфігурацією Pentium I 133/32Mb RAM. Всі розрахунки виконуються на ...

... італу протягом 2004 – 2006 року знизилась на 2,7%. Рисунок 2.11. Динаміка рентабельності активів та власного капіталу ВАТ „ДніпроАЗОТ” 3 Дослідницька частина. Оптимізація структури фінансових ресурсів підприємства Поняття "структура капіталу" в найбільш загальному виді характеризується всіма закордонними та вітчизняними економістами як співвідношення всіх форм власних та позичених фі ...

... фондів менше на 458,4 ніж у 2007 р. наявність на кінець 2008 р. становить більше на 80,7 ніж у 2007 р. Таблиця 11. Аналіз стану основних засобів підприємства Показники Базовий рік Звітний рік Темп приросту,% 1. Коефіцієнт спрацювання 0,56 0,58 4 2. Коефіцієнт придатності 0,44 0,42 -5 3. Коефіцієнт оновлення 0,7 0,15 -79 4. Коефіцієнт вибуття 0,22 0,07 -68 5. Коефіцієнт ...

0 комментариев