Навигация

Горизонтальний аналіз руху грошових коштів у результаті інвестиційної діяльності

20884

знака

13

таблиц

4

изображения

5.2 Горизонтальний аналіз руху грошових коштів у результаті інвестиційної діяльності

| Стаття | Код | За звітний період | За попередній період | Звітний до попереднього | ||

| надход-ження | видаток | надход-ження | видаток | |||

| ІІ. Рух коштів у результаті інвестиційної діяльності Реалізація: фінансових інвестицій | 180 | 65 | X | 0 | X | X |

| необоротних активів | 190 | 2 122,5 | X | 668,4 | X | 3,17 |

| майнових комплексів | 200 | 0 | 0 | 51 | 0 | X |

| Отримані: відсотки | 210 | 0 | X | 0 | X | X |

| дивіденди | 220 | 0 | X | 0 | X | X |

| Інші надходження | 230 | 0 | X | 0 | X | X |

| Придбання фінансових інвестицій | 240 | X | 0 | X | 0 | X |

| необоротних активів | 250 | X | 81 774,9 | X | 52 005,8 | 1,57 |

| майнових комплексів | 260 | X | 0 | X | 0 | X |

| Інші платежі | 270 | X | 34 084,3 | X | 1 244,1 | 27,4 |

| Чистий рух коштів до надзвичайних подій | 280 | 0 | 113 672 | 0 | 52 530,5 | 2,16 |

| Рух коштів від надзвичайних подій | 290 | 0 | 0 | 0 | 0 | X |

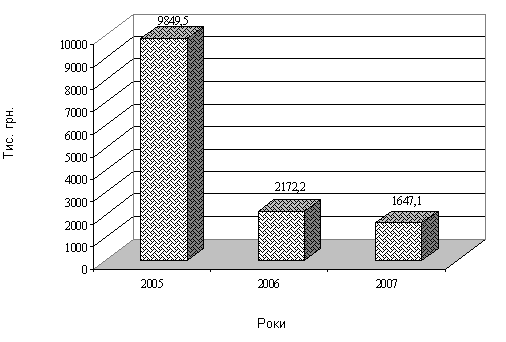

| Чистий рух коштів від інвестиційної діяльності | 300 | 0 | 113 672 | 0 | 52 530,5 | 2,16 |

Чистий рух від інвестиційної діяльності не відбувся по надходженням, але відбувся по видаткам, вони збільшились на 116%.

5.3 Горизонтальний аналіз руху коштів в результаті фінансової діяльності

| Стаття | Код | За звітний період | За попередній період | Звітний до попереднього | ||

| надход-ження | видаток | надход-ження | видаток | |||

| ІІІ. Рух коштів в результаті фінансової діяльності Надходження власного капіталу | 310 | 0 | X | 0 | X | X |

| Отримані позики | 320 | 0 | X | 0 | X | X |

| Інші надходження | 330 | 0 | X | 0 | X | X |

| Погашення позик | 340 | X | 0 | X | 0 | X |

| Сплачені дивіденди | 350 | X | 0 | X | 0 | X |

| Інші платежі | 360 | X | 0 | X | 0 | X |

| Чистий рух коштів до надзвичайних подій | 370 | 0 | 0 | 0 | 0 | X |

| Рух коштів від надзвичайних подій | 380 | 0 | 0 | 0 | 0 | X |

| Чистий рух коштів від фінансової діяльності | 390 | 0 | 0 | 0 | 0 | X |

Чистий рух від фінансової діяльності не відбувся ні по надходженням, ні по видаткам.

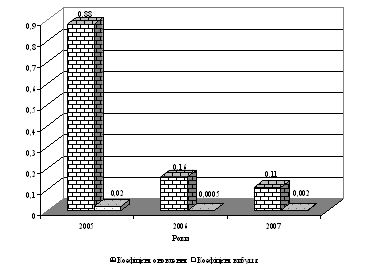

5.4 Аналіз коефіцієнтів результатів діяльності за рухом грошових коштів

| № | Коефіцієнт | Формула | Значення |

| 1 | Відношення руху грошових коштів від операційної діяльності до доходу |

| 0,54 |

| 2 | Надходження грошових коштів від активів |

| 0,74 |

| 3 | Надходження грошових коштів на власний капітал |

| 2,03 |

| 4 | Коефіцієнт покриття боргу |

| 1,19 |

| 5 | Коефіцієнт покриття боргу за фінансовими зобов’язаннями |

| - |

| 6 | Коефіцієнт реінвестування |

| - |

Як бачимо, спостерігається незначна кількість грошових коштів, генерованих кожною грошовою одиницею доходу, загальними активами та з власного капіталу (перші три коефіцієнта таблиці). Коефіцієнт покриття боргу свідчить, що підприємство здатне погасити частину боргу чистими грошовими коштами від операційної діяльності.

Висновок

Проаналізувавши фінансовий стан "Київської кондитерської фабрики Кондитерської Корпорації "ROSHEN" ми бачимо, що загалом показники дуже низькі, підприємство не дуже розвинене в своїй галузі. Але якщо порівнювати 2006 рік і 2005 рік, то спостерігається розвиток підприємства.

Валюта Кондитерської Корпорації "ROSHEN" зросла на 104462,3 тис. грн., що свідчить про позитивний загальний напрям діяльності підприємства.

Щодо ліквідності, то вона зменшилась на кінець 2006 року, порівняно з початком. ЇЇ значення свідчать, що оборотних активів недостатньо для покриття зобов'язань. Термін погашення дебіторської заборгованості набагато більший за термін погашення кредиторської заборгованості, що дає змогу погашати свої борги за рахунок надходжень від дебіторів. Щодо фінансової стійкості, то коефіцієнт фінансової стійкості нижчий за норму і зменшився на кінець періоду порівняно з початком періоду, що показує підприємство, як фінансово не стійке, позиковий капітал перевищує власний і збільшується.

Прибуток підприємства, не суттєво, але зріс на 11,1 тис. грн., що свідчить про розвиток підприємства. Хоч рентабельність активів підприємства і зменшилась, але за рахунок вкладень власного капіталу та підвищення якості продукції рентабельність підприємства, загалом, залишилась сталою.

На підприємстві спостерігається незначна кількість грошових коштів, генерованих кожною грошовою одиницею доходу, загальними активами та з власного капіталу. Підприємство здатне погасити частину боргу чистими грошовими коштами від операційної діяльності.

Похожие работы

... нка ефективності реалізації проектів з освоєння виробництва нових видів продукції та вибір найбільш ефективного; - виявлення та оцінка ризиків інвестиційних проектів.2. Обґрунтування проекту освоєння виробництва нової продукції у ТОВ «Кондитерська фабрика «Лагода» борошняний кондитерський альтернативний продукція 2.1 Дослідження ринку борошняних кондитерських виробів та становища підприємства ...

... " та деяких інших. Внаслідок конкурентної боротьби в бізнесовому середовищі відбуваються постійні зміни. Тому наведена далі характеристика фінансово-промислових груп є лише базою для роздумів і подальшого аналізу. 2. Характеристика основних бізнес-груп В 2004 р. три українці увійшли до щорічного списку світових мільярдерів американського ділового журналу „Форбс". „Форбс" пише, що зараз в ...

... йснювати брендинг не має сенсу. Важливо, щоб «біля керма» стояв сильний топ-менеджмент, який надихатиме своїх людей дотримувати нововведення і удосконалення. На сьогодні багато вітчизняних підприємців ще «бояться» брендингу, так як відомо, що маркетингові комунікації відносяться до числа швидкодіючих, у той час як брендинг – процес повільний. Швидкі комунікації – суть маркетингу: оскільки вони ...

... України. До товарів, що імпортуються на територію України, застосовується національний режим сертифікації. Шоколад підлягає обов’язковій сертифікації, тому при переміщенні через митний кордон України шоколад повинен мати обов’язково сертифікат відповідності (додаток ). До засобів нетарифного регулювання відноситься також контроль державних органів: · експортний контроль · ...

0 комментариев