Навигация

3. Аналіз фінансового стану

3.1 Аналіз коефіцієнтів ліквідності та платоспроможності

| № | Показник | Формула розрахунку | На початок звітного року | На кінець звітного року |

| 1 | Коефіцієнт абсолютної ліквідності (грошової платоспроможності) |

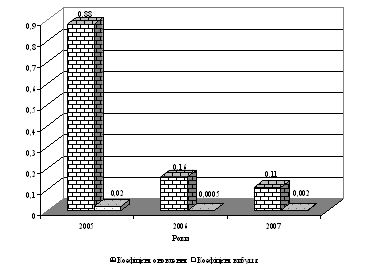

| 0,20 | 0,15 |

| 2 | Коефіцієнт поточної ліквідності |

| 0,17 | 0,14 |

| 3 | Коефіцієнт загальної ліквідності (розрахункової платоспроможності) |

| 0,0002 | 0,00007 |

| 4 | Коефіцієнт ліквідності при мобілізації засобів |

| 0,03 | 0,01 |

| 5 | Коефіцієнт власної платоспроможності |

| -0,8 | -0,9 |

Загальна ліквідність підприємства зменшилась на кінець 2006 року, порівняно з початком. ЇЇ значення свідчать, що оборотних активів недостатньо для покриття зобов'язань. Проаналізуємо кожен із коефіцієнтів:

1. Коефіцієнт абсолютної ліквідності (грошової платоспроможності) знизився, це свідчить про те, що на підприємстві недостатній залишок грошових коштів. Крім того він значно нижчий рекомендованому значенню, що є негативним для підприємства.

2. Коефіцієнт поточної ліквідності нижчий рекомендованого значення (0,5-0,8), що свідчить про необхідність активізації роботи дебіторів.

3. Коефіцієнт загальної ліквідності (розрахункової платоспроможності) нижчий рекомендованого значення (1-2) як на початок, так і на кінець звітного періоду, це свідчить, що оборотних активів не достатньо для покриття зобов'язань. Крім того коефіцієнт загальної ліквідності знизився на кінець періоду порівняно з початком звітного періоду, що свідчить про збільшення кредиторської заборгованості.

4. Коефіцієнт ліквідності при мобілізації засобів нижчий рекомендованого значення (0,5-0,7), що свідчить про недостатність мобілізації запасів для покриття поточних зобов'язань.

5. Коефіцієнт власної платоспроможності є від'ємним, що свідчить про нездатність підприємства погасити зобов'язання за рахунок чистих оборотних активів.

Порівняння активів та зобов’язань за ступенем ліквідності| Активи | Зобов’язання | ||

| А1 | ГК, поточні фін інвестиції | П1 | Кред. заб-сть за товари, поточні зобов’язання за розрахунками |

| А2 | Дебітор. заб-сть та інші об. активи | П2 | Короткостр. кредити банків, поточна заб-сть за довгостр. зобов’язаннями |

| А3 | Довгострокові фін інвестиції, ТМЗ | П3 | Забезпечення наступних виплат і платежів, довгострокові зобов’язання |

| А4 | Необ. активи (без р. 40-45) | П4 | Власний к-л, доходи майбутніх періодів |

Умови абсолютної ліквідності:

А1≥П1

А2≥П2

А3≥П3

А4≤П4

Проаналізуємо за цими умовами ліквідність ЗАТ "Лагода":

| На початок звітного періоду | На кінець звітного періоду |

| 24,0 < 95789,4 | 14,0 < 198082,0 |

| 16577,0 > 0 | 6754, 4 > 0 |

| 2474,8 > 1115,7 | 2784,5 > 1175,2 |

| 133591,7 > 56025,4 | 227342,0 > 58135,6 |

Як бачимо, підприємство не є абсолютно ліквідним. Абсолютно ліквідні активи (А1) не покривають першочергові зобов'язання (П1). Тобто на підприємстві не вистачає грошових засобів і фінансових інвестицій для погашення кредиторської заборгованості за товари, роботи та послуги, а також поточних зобов'язань за розрахунками.

Похожие работы

... нка ефективності реалізації проектів з освоєння виробництва нових видів продукції та вибір найбільш ефективного; - виявлення та оцінка ризиків інвестиційних проектів.2. Обґрунтування проекту освоєння виробництва нової продукції у ТОВ «Кондитерська фабрика «Лагода» борошняний кондитерський альтернативний продукція 2.1 Дослідження ринку борошняних кондитерських виробів та становища підприємства ...

... " та деяких інших. Внаслідок конкурентної боротьби в бізнесовому середовищі відбуваються постійні зміни. Тому наведена далі характеристика фінансово-промислових груп є лише базою для роздумів і подальшого аналізу. 2. Характеристика основних бізнес-груп В 2004 р. три українці увійшли до щорічного списку світових мільярдерів американського ділового журналу „Форбс". „Форбс" пише, що зараз в ...

... йснювати брендинг не має сенсу. Важливо, щоб «біля керма» стояв сильний топ-менеджмент, який надихатиме своїх людей дотримувати нововведення і удосконалення. На сьогодні багато вітчизняних підприємців ще «бояться» брендингу, так як відомо, що маркетингові комунікації відносяться до числа швидкодіючих, у той час як брендинг – процес повільний. Швидкі комунікації – суть маркетингу: оскільки вони ...

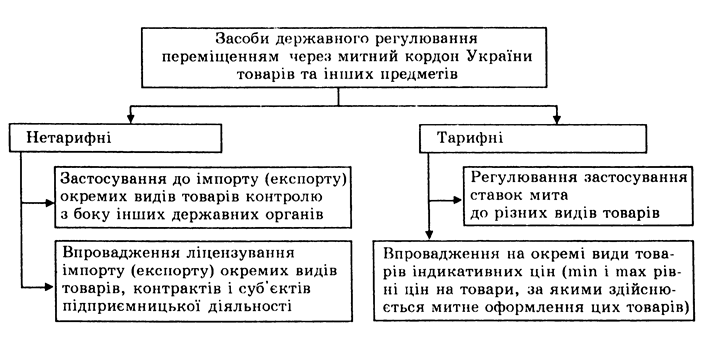

... України. До товарів, що імпортуються на територію України, застосовується національний режим сертифікації. Шоколад підлягає обов’язковій сертифікації, тому при переміщенні через митний кордон України шоколад повинен мати обов’язково сертифікат відповідності (додаток ). До засобів нетарифного регулювання відноситься також контроль державних органів: · експортний контроль · ...

0 комментариев