Навигация

Аналіз фінансових показників

36630

знаков

21

таблица

8

изображений

5. Аналіз фінансових показників

Завдання1. Охарактеризувати структуру витрат по економічним елементам звітного року. Проаналізувати зміни в структурі витрат в звітному році в порівнянні з попереднім роком. Визначити рівень живої та упредметненої праці, матеріаломісткість виробництва.

Таблиця 5.1 – Аналіз витрат за економічними елементами

| Статті затрат за економічними елементами | Попередній період | Звітний період | Відхилення | |||

| абсолютне значення | питома вага | абсолютне значення | питома вага | абсолютне значення | питома вага | |

| А | 1 | 2 | 3 | 4 | 5 | 6 |

| Матеріальні витрати | 371,2 | 8,9 | 11689,9 | 77,9 | +11318,7 | +69,0 |

| Витрати на оплату праці | 2074,4 | 50,0 | 1306,9 | 8,7 | -767,5 | -41,3 |

| Відрахування на соціальні заходи | 79,9 | 1,9 | 16,8 | 0,1 | -63,1 | -1,8 |

| Амортизація | 1116,8 | 26,9 | 1283,3 | 8,6 | +166,5 | -18,4 |

| Інші операційні витрати | 507,2 | 12,2 | 705 | 4,7 | +197,8 | -7,5 |

| Всього собівартість випущеної продукції | 4149,5 | 100 | 15001,9 | 100 | +10852,4 | |

| Рівень живої праці Рівень упредметненої праці Матеріаломісткість виробництва | 0,10 0,90 0,56 | Х Х Х | 0,08 0,92 0,60 | Х Х Х | -0,02 +0,02 +0,04 | Х Х Х |

Висновок: в цілому собівартість товарної продукції в 2005р. порівняно з 2004р. збільшилась на 10852,4 тис. грн. або на 361%. Отже, детально проаналізуємо зміни в структурі собівартості з даний період. Так, матеріальні витрати збільшились в абсолютному вираженні на 11318,7 тис. грн., їх питома вага у собівартості продукції також збільшилася на 69,0 %. Так як, чисельність робітників зменшилась на 13 чол. або на 29%, то відповідно і витрати на оплату праці зменшились на 767,5 тис. грн. або на 37%, а їх питома вага у собівартості продукції зменшилась на 41,3%. Це зумовило зниження рівня живої праці на 2%. Відрахування на соціальні заходи в 2005р. зменшились на 63,1 тис. грн., це пов’язано із зниженням витрат на заробітну плату. Амортизація збільшилась на 166,5 тис. грн. Інші операційні витрати зросли на 197,8 тис. грн. або на 28%. Рівень упредметненої праці збільшився на 2%. Таким чином, найбільший вплив на зміни в структурі собівартості продукції мали зміни матеріальних витрат, інших операційних витрат, а також витрат на оплату праці.

Завдання 2. Проаналізувати вплив на собівартість продукції випередження (відставання) темпу росту продуктивності праці в порівнянні з темпом росту середньої заробітної плати.

Таблиця 5.2 – Аналіз собівартості продукції

| Показники | Попередній період | Звітний період | Індекс зміни показника | Величина впливу фактора на зміну собівартості |

| А | 1 | 2 | 3 | 4 |

| Виробіток на одного працюючого, грн./чол. | 32960 | 90480 | Jв=2,745 | Зниження собівартості в % |

| Середньорічна заробітна плата працюючого, грн. | 2610 | 1720 | Jз=0,659 | 3d=( Jв / Jз–1)´dз= |

| Питома вага заробітної плати у собівартості в базисному періоді в ,% (d3) | 10 | Зміна собівартості Эз= Зполmn´3d / 100%= | ||

| Собівартість товарної продукції (Зполmn) | 1171,4 | 683,6 | 0,58 |

Визначимо також вплив на собівартість продукції зміни обсягу товарної продукції за рахунок відновних змін умовно-постійних витрат за такою формулою:

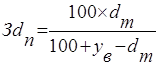

, де 3dn– відсоток зниження собівартості;

, де 3dn– відсоток зниження собівартості;

dm– питома вага умовно-постійних витрат в собівартості продукції в попередньому періоді, %

yв- приріст обсягу виробництва в звітному періоді в % до попереднього рівня

Отже, 3d=![]()

Висновок: як бачимо продуктивність праці одного працюючого у звітному періоду порівняно з базовим збільшилась в 2,745 разів, а середньорічна заробітна плата одного працюючого лише в 0,659 разів. Отже, темп росту продуктивності праці значно випереджає темп росту середньорічної зарплати. За рахунок цього вдалося знизити собівартість продукції на 7,6 % або на 51,95 тис. грн. При чому собівартість продукції знизилася на 14,91% за рахунок відносних змін умовно-постійних витрат в структурі обсягу товарної продукції.

Завдання 3. Проаналізувати структуру прибутку від звичайної діяльності та його зміни.

Таблиця 5.3 – Аналіз прибутку від звичайної діяльності

| Показники | За попередній період | Частка елементів від звичайного прибутку | За звітний період | Частка елементів від звичайного прибутку |

| 1 Фінансові результати від операційної діяльності | 863,5 | 2283,3 | ||

| 2 Фінансовий результат від іншої діяльності | 193,4 | 2234,3 | ||

| 3Фінансовий результат від фінансової діяльності | -406,1 | -2564,5 | ||

| 4.Фінансовий результат від інвестиційної діяльності | - | - | ||

| 5.Фінансовий результат від звичайної діяльності | 650,8 | 1953,1 | ||

| 6. Чистий прибуток (збиток) | 650,8 | 1943,7 |

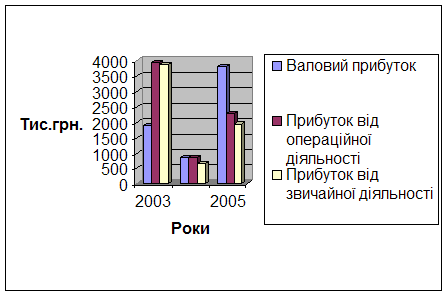

Динаміка фінансових результатів за 2003-2005 р.р. представлена на діаграмі 5.1.

Діаграма 5.1 – Динаміка фінансових результатів

Висновок: у 2005р. порівняно з 2004р. прибуток від звичайної діяльності збільшився на 1302,3 тис. грн. або в 3 рази. При цьому також збільшилися фінансові результати від операційної діяльності на 1419,8 тис. грн. або на 164%. Також відбулося збільшення фінансового результату від іншої діяльності (в формі № 2 – різниця між іншими операційними доходами та іншими операційними витратами), якщо в 2004р. підприємство отримало прибуток в сумі 193,4 тис. грн., то в 2005р. вже на 2040,9 тис. грн. більше. Спостерігаємо також збитки від фінансової діяльності (в формі № 2 – різниця між іншими фінансовими доходами та іншими фінансовими витратами) за 2004р. в сумі 406,1 тис. грн., а за 2005р. більші на 2158,4 тис. грн. Проте чистий прибуток все ж таки зріс в звітному періоді на 1292,9 тис. грн. або на 198%.

Завдання 4. Проаналізувати рівень прибутку від операційної діяльності на одну гривню реалізованої продукції. Порівняти дані показників за рівнем прибутку на одну гривню товарної продукції.

Таблиця 5.4 – Аналіз фінансового результату від реалізації продукції

| Показники | За попередній період | За звітний період | Індекс Зміни показника |

| 1. Обсяг реалізованої продукції, тис.грн.(чистий дохід) | 6456,8 | 24568,5 | 3,80 |

| 2. Собівартість реалізованої продукції (товарів, робіт, послуг) тис.грн. | 5600,0 | 20762,2 | 3,70 |

| 3. Операційні витрати, тис.грн. | 15,7 | 656,7 | 41,83 |

| 4. Прибуток від операційної діяльності, тис.грн. (рентабельність операційної діяльності) | 863,5 | 2283,3 | 2,64 |

| 5. Прибуток на одну гривню чистого доходу |

|

| 0,69 |

| 6. Прибуток від звичайної діяльності на одну грн. чистого доходу (рентабельність звичайної діяльності) |

|

| 0,8 |

Висновок: прибуток від операційної діяльності в 2005р. зріс на 264% або на 1419,8 тис. грн., а його рівень на одну гривню реалізованої продукції зріс тільки на 0,69%. При цьому рентабельність звичайної діяльності збільшилась на 0,8%.

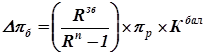

Завдання5. Проаналізувати зміни прибутку від звичайної діяльності за рахунок зміни рівня рентабельності реалізованої продукції. Для розрахунків рекомендується використовувати наступну формулу:

,

,

![]() – зміна прибутку від звичайної діяльності;

– зміна прибутку від звичайної діяльності;

![]() – рентабельність реалізованої продукції за звітний і попередній періоди (прибуток від операційної діяльності, %);

– рентабельність реалізованої продукції за звітний і попередній періоди (прибуток від операційної діяльності, %);

![]() – прибуток від операційної діяльності в попередньому році;

– прибуток від операційної діяльності в попередньому році;

![]() – коефіцієнт прибутку від звичайної діяльності (відношення прибутку від звичайної діяльності до прибутку від операційної діяльності) в попередньому періоді.

– коефіцієнт прибутку від звичайної діяльності (відношення прибутку від звичайної діяльності до прибутку від операційної діяльності) в попередньому періоді.

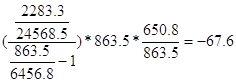

Отже, Dpб=

Висновок: в результаті зміни рівня рентабельності реалізованої продукції прибуток від звичайної діяльності зменшився на 67,6 тис. грн..

Таблиця 5.5—Попередня оцінка діяльності підприємства

| Найменування показника | Базовий період | Звітний період | Темп росту, % |

| 1.Обсяг товарної продукції: - в діючих цінах; - в натуральному вираженні,ц | 1483,4 60303,6 | 2895,3 37235,6 | 1,95 0,62 |

| 2. Витрати на виробництво продукції | 1171,4 | 683,6 | 0,58 |

| 3. Реалізована продукція | 1393,2 | 3157,6 | 2,27 |

| 4.Операційні витрати | 1421,1 | 2282,2 | 1,61 |

| 5.Середньорічна вартість основних виробничих фондів | 9323 | 8804,9 | 0,94 |

| 6.Середньорічна вартість оборотних засобів | 828,05 | 850,35 | 1,03 |

| 7. Середньоспискова чисельність працюючих | 45 | 32 | 0,711 |

| 8. Фондовіддача | 0,159 | 0,329 | 2,07 |

| 9. Коефіцієнт оборотності оборотних засобів | 1,79 | 3,4 | 1,899 |

| 10. Продуктивність праці | 32,96 | 90,48 | 2,745 |

Висновки: Обсяг товарної продукції в 2005р. порівняно з 2004р. зріс на 95% або на 1411,9 тис. грн., проте в натуральному вираженні спостерігаємо спад у виробництві продукції на 38% або на 23068 ц. Це пов’язане, перш за все, із зменшенням посівних площ на 20% або на 589 га, а також із такими зовнішніми факторами, як несприятливі погодні умови, що зумовили зниження врожайності з 30,5 ц/га до 14,7 ц/га. При цьому темп росту реалізованої продукції випереджає темп росту товарної продукції, що було зумовлене в основному додатковою закупівлею та реалізацією сільськогосподарської продукції інших підприємств.

Оскільки даний вид діяльності має суто сезонний характер, то скорочення посівних площ зумовило зменшення кількості робітників на 13 чол. або на 29% (які кожного сезону наймаються відповідно до потреб підприємства) і звичайно фонду оплати праці на 37% або на 767,5 тис. грн., та середньорічної вартості основних виробничих фондів на 518,1 тис. грн. або на 5% і як наслідок витрат на виробництво на 487,8 тис. грн. або на 42%. При цьому рівень механізації виробництва зріс на 33% за рахунок операційної оренди найсучаснішого обладнання, також підвищилась і ефективність використання основних виробничих фондів на 107 % з цієї ж причини, і як наслідок підвищилася продуктивність праці на 57,52 тис. грн./чол. або на 175 %. Позитивним моментом є також збільшення коефіцієнту оборотності оборотних коштів на 89,9%, що дозволило вивільнити кошти і спрямувати їх в збільшення операційних витрат на 61% і середньорічної вартості нормованих оборотних коштів на 3% для освоєння нового виду діяльності (створення власного хлібного заводу).

Список використаних джерел

1. Анализ хозяйственной деятельности в промышленности: Учебник / Л.А. Богдановчкая, Г.Г. Виногоров, О.Ф. Мигун и др.;Под общ. ред. В.И. Стражева. – 2-е изд., стереотип. – Мн.: Выш.шк., 1996.-363с.

2. Бернстайн Л.А. Анализ финансовой отчетности: теория, практика и интерпретация: Пер. с анг.- М.: Финансы и статистика, 1996. – 625 с.

3. Економіка виробничого підприємства: Навчальний посібник/ Під.ред. Петровича Й.М. – Львів: Оскарт, 1996. – 416 с.

4. Економіка підприємства: Підручник в 2 т. Т.1/ за ред. С.Ф. Покропивного. – К.: “Хвиля - Прес”, 1995. – 400 с.

5. Економіка підприємства: Підручник в 2 т. Т.2/ за ред. С.Ф. Покропивного. – К.: “Хвиля - Прес”, 1995. – 280 с.

6. Економічний аналіз. Методичні вказівки до виконання курсової (розрахунково-графічної) роботи для студентів економічних спеціальностей /Укл.: Іванова Л.Б. – Чернігів: ЧДТУ, 2005. – 35с.

Похожие работы

... і – 27%, в секторі побутових послуг – 23%, в сфері охорони здоров’я – 18%, в секторі ділових послуг – 13%, в транспорті і комунальних послугах – 10%.[19, c.8] Дослідження виділяють три моделі розвитку малого підприємництва: консервація масштабів діяльності із збереженням статус-кво; повільне розширення ділової активності; швидка експансія малих фірм і обернення їх в середні, а потім і в крупні ...

... з базисним роком збільшився на 76,73%, у тому числі в результаті зростання фізичного обсягу продукції на 17,41% при збільшенні цін реалізації на 50,52%. 8. Шляхи підвищення ефективності виробництва зернових культур В період переходу до ринкової економіки перед аграрним сектором коштує загальнодержавного завдання - розвиток виробництва і підвищення його ефективності, поліпшення соціально- ...

... це процес визначення обсягу фінансових ресурсів за джерелами формування і напрямками їх цільового використання згідно з виробничими та маркетинговими показниками підприємства у плановому періоді. Метою фінансового планування є забезпечення господарської діяльності необхідними джерелами фінансування. Отже, основними завданнями фінансового планування на підприємстві є: забезпечення виробничої та і ...

... а не самого банку; · рівень кваліфікації персоналу банку. Методи управління кредитним ризиком поділяються на дві групи: · методи управління кредитним ризиком на рівні окремої позики; · методи управління кредитним ризиком на рівні кредитного портфеля банку. До першої групи методів належать: 1)аналіз кредитоспроможності позичальника; 2)аналіз та оцінка кредиту; 3)структурування позики; 4) ...

0 комментариев