Навигация

Управління кредитним ризиком банку на рівні окремої позики

48416

знаков

12

таблиц

1

изображение

![]() Міністерство освіти і науки України

Міністерство освіти і науки України

Чернігівський державний технологічний університет

Кафедра фінансів

РОЗРАХУНКОВО-ГРАФІЧНА РОБОТА

з дисципліни: ”ФІНАНСОВИЙ МЕНЕДЖМЕНТ БАНКУ”

на тему:

”Управління кредитним ризиком банку на рівні окремої позики”

Виконав:

студент групи ФК-033

Перевірив:

Доцент Жарій Я. В.

Чернігів 2007

Зміст

Вступ. 3

1. Основи управління кредитним ризиком банку на рівні окремої позики. 4

1.1 Банківські ризики та їх класифікація. 4

1.2 Поняття, сутність та види кредитного ризику банку. 6

1.3 Сутність і порядок залучення кредитів. 11

2 Оцінка кредитоспроможності позичальника. 16

2.1 Визначення класу кредитоспроможності позичальника. 16

2.2 Оцінка рівня забезпеченості кредиту. 21

2.3 Обґрунтування схеми кредитування. 24

3. Напрямки вдосконалення визначення кредитоспроможності позичальника. 28

Висновок. 34

Список літератури: 36

Додатки. 37

Вступ

В умовах розширення кредитних відносин з суб’єктами господарювання в нашій країні, особливу актуальність здобуває застосування правильної, економічно обґрунтованої оцінки їх кредитоспроможності.

Від точності та достовірності цієї оцінки залежить ефективність здійснення конкретних кредитних угод, а також кредитної політики банківської установи в цілому. Всебічна оцінка фінансової стійкості позичальника, включаючи запобігання можливим ризикам неповернення кредитів, дозволяє банку більш цілеспрямовано використовувати кредитні ресурси і отримувати стабільні прибутки.

Нажаль, в вітчизняній економіці спостерігається високий рівень проблемних кредитів, в структурі кредитних вкладень вони складали на початок 2006 р. до 32%, а обсяг резервів, сформованих під проблемну заборгованість, до загального обсягу резерву на відшкодування можливих витрат за кредитними операціями - понад 49%, що веде до погіршення показників фінансового стану банків і позичальників.

Несприятлива ситуація зі своєчасним поверненням кредитів в значній мірі обумовлена недосконалістю методичних підходів, недостатнім науково-теоретичним обґрунтуванням оцінки кредитоспроможності позичальників.

Дослідженням цього питання займалося багато вітчизняних та зарубіжних вчених і науковців, таких як : І.Бланк, І.Бушуєва, О.Васюренко, В.Ветлицький, В.Галасюк, А.Гальчинський, В.Загорський, М.Мороз, О.Пернарівський, Ю.Потійко, та ін.

Огляд матеріалів різних досліджень та публікацій показує, що в економічної теорії є багато методик оцінки кредитоспроможності позичальників, однак не розроблено єдиної загальноприйнятої науково-обґрунтованої методики. Це пов’язано в основному з тим, що відсутнє єдине наукове трактування самого поняття „кредитоспроможність позичальника”, його суті.

1. Основи управління кредитним ризиком банку на рівні окремої позики

1.1 Банківські ризики та їх класифікаціяБанківська діяльність за своєю природою пов’язана з ризиками, що викликаються різними обставинами. Ось чому розуміння суті цих ризиків, правильне оцінювання й управління ними дає змогу уникнути або значно зменшити неминучі втрати, які виникають у банківській діяльності.

Ризик означає невизначеність, пов’язану з настанням будь-якої події або її наслідками. Невизначеність — це результат неочікуваних змін. Для банку взагалі невизначеність — це результат неочікуваних змін процентної ставки, потоків депозитів, платоспроможності позичальників, валютних курсів тощо. Відсутність точної інформації або прогнозу про них породжує різні ризики (процентний, валютний, ризик ліквідності, кредитний). Отже, ризик — це результат невизначеності майбутнього.

Оскільки рішення менеджерів враховують очікувані зміни, то виходить, що джерелом ризику є тільки непередбачувані зміни. Хоч очікувані зміни не піддаються безпосередньому спостереженню, їх можна виміряти за допомогою статистичних досліджень, використовуючи таку формулу:

Дійсна зміна = Очікувана зміна + Непередбачувана зміна.

Отже, дійсну зміну можна розкласти на очікуваний і непередбачуваний компоненти. У випадку абсолютного передбачення або визначеності непередбачуваний компонент та очікувана зміна збігаються. Цей випадок підкреслює роль непередбачуваної зміни як джерела ризику.

Таким чином, управління ризиками можна спростити, якщо навчитися точніше формулювати очікування і виявляти джерела непередбачуваних змін. Для оцінки таких непередбачуваних змін використовуються різні методи, що базуються на оцінці мікроекономічних та макроекономічних факторів на основі математичних моделей і статистичних методів.

Ризик фінансового інструменту, чи це актив, чи пасив, можна оцінити двома способами:

1) як окремий ризик, коли актив або пасив розглядаються окремо від інших активів чи пасивів;

2) як ризик портфеля активів чи пасивів, коли актив або пасив розглядаються як складова сукупності вимог чи зобов’язань, що входять до портфеля.

Імовірність будь-якої події визначається можливістю того, що ця подія здійсниться. Така імовірність виражається в процентах або частках одиниці. З погляду ризику оцінюється розділ імовірності, наприклад, ставок дохідності за цінними паперами, що інвестуються. При цьому розглядаються три стани економіки (бум, нормальний стан і спад), кожному з яких відповідає своя ставка дохідності і своя імовірність початку цього стану. За цими даними розраховується очікувана ставка дохідності за формулою:

![]()

де Рi — імовірність і-го стану;

K i — ставка дохідності в і-му стані.

У реальному житті кількість станів економіки необмежена.

Ризик можна також розглядати як шанс одержати прибуток або збиток від інвестування в певний проект. Можливість одержати прибуток або збиток може бути високою або низькою залежно від рівня ризику (непостійності очікуваних доходів).

Простіше за все аналізувати ризик, якщо поділити його на дві категорії — рівень ризику і рівень часу. Рівень ризику можна визначити порівнянням ризикованості тих або інших інвестицій. Так, наприклад, шанси повернути інвестиції, вкладені в компанію UTEL, значно вищі, ніж ті, що були вкладені в невідомі корпорації. Звичайно, значно легше прогнозувати доходи від менш ризикових компаній, ніж від компаній з високим ризиком.

Ризик дуже часто називають зростаючою функцією часу. Якщо ресурси розміщуються на тривалий строк, кредитор повинен одержати винагороду за те, що взяв на себе ризик часу. Отже, ризик визначається базовою або безризиковою ставкою і премією за ризик, пов’язаний з фактором часу.

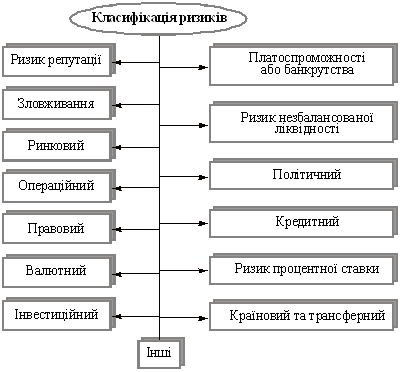

Усі банківські операції відрізняються різним ступенем ризику. На практиці заведено оцінювати значну кількість ризиків, які можуть охарактеризувати ситуацію і ймовірність здійснення подій.

Серед різноманіття ризиків можна виділити такі (рис. 1).

Основними заведено вважати й оцінювати кредитний, валютний, інвестиційний, процентний ризик та ризик ліквідності, хоч усі інші в певні моменти часу і за різних обставин можуть мати і більш істотне значення, ніж вищеназвані. Контроль за банківськими ризиками, їх аналіз та управління ними являє собою один із найважливіших факторів, що визначають прибутковість банку на перспективу.

Похожие работы

... та методів аналізу процесу банківського кредитування на прикладі комерційного банку Промінвестбанк, який є одним із лідерів кредитування української економіки. Глава 2. Управління кредитними ризиками в діяльності комерційних банків (на прикладі Промінвестбанку) 2.1 Аналіз процесу банківського кредитування в Промінвестбанку Акціонерний комерційний промислово-інвестиційний банк «Промі ...

... портфеля банку: - диверсифікація; - лімітування; - створення резервів для відшкодування втрат за кредитними операціями комерційних банків. Класифікацію методів управління кредитним ризиком наведено в схемі 2.1. (додаток Т). Методи управління ризиком кредитного портфеля банку, які застосовуються в АКБ “Укрсоцбанк”: Диверсифікація. Метод диверсифікації полягає у розподілі кредитного ...

... -офісу, приміщення міжнародних телекомунікаційних систем) з організацією охорони і системою допуску, що відповідають вимогам нормативно-правових актів Національного банку). 2.2 Здійснення безвиїзного банківського нагляду НБУ 2.2.1 Контроль за дотриманням обов’язкових економічних нормативів банку Згідно «Інструкції про порядок регулювання діяльності банків в Україні» [11] Національний банк ...

... ість відновлення та ступінь оновлення. Глибоке розуміння сутності портфеля позичок з точки зору його конкурентоспроможності сприятиме створенню банківськими менеджерами ефективної системи управління кредитним портфелем комерційного банку 3.3 Визначення ціни кредиту в ринкових умовах Забезпечення прибуткової діяльності та підвищення рентабельності активів – одне з найактуальніших завдань украї ...

0 комментариев