ЗАГАЛЬНІ ВІДОМОСТІ ПРО БІЗНЕС ТА ЗОВНІШНЬОЕКОНОМІЧНУ ДІЯЛЬНІСТЬ ПРИВАТНОГО ПІДПРИЄМСТВА «ПРОМЕН»

Аналіз зовнішніх ринків та конкуренції

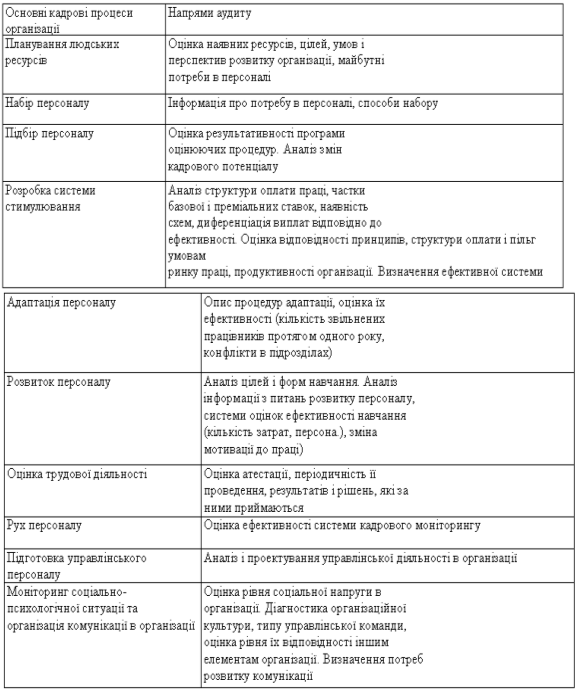

Функціональний аналіз менеджменту зовнішньоекономічною діяльністю підприємства

Оцінка організаційної структури підприємства

Аналіз ефективності експортно-імпортних операцій підприємства

ПРОПОЗИЦІЇ ЩОДО ВДОСКОНАЛЕННЯ МЕХАНІЗМУ УПРАВЛІННЯ ЗОВНІШНЬОЕКОНОМІЧНОЮ ДІЯЛЬНІСТЮ ПП «ПРОМЕН»

РЕЗУЛЬТАТИ ПЕРЕДДИПЛОМНОГО ДОСЛІДЖЕННЯ СТРАТЕГІЧНОГО УПРАВЛІННЯ ПЕРСОНАЛОМ ПП «ПРОМЕН» ПРИ ЗДІЙСНЕННІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

Навигация

РЕЗУЛЬТАТИ ПЕРЕДДИПЛОМНОГО ДОСЛІДЖЕННЯ СТРАТЕГІЧНОГО УПРАВЛІННЯ ПЕРСОНАЛОМ ПП «ПРОМЕН» ПРИ ЗДІЙСНЕННІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

Аналіз зовнішньоекономічної діяльності приватного підприємства ПП "Промен"

120582

знака

7

таблиц

45

изображений

4. РЕЗУЛЬТАТИ ПЕРЕДДИПЛОМНОГО ДОСЛІДЖЕННЯ СТРАТЕГІЧНОГО УПРАВЛІННЯ ПЕРСОНАЛОМ ПП «ПРОМЕН» ПРИ ЗДІЙСНЕННІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

Здійснення зовнішньоекономічної діяльності підприємством, випуск продукції, яка була б конкурентоспроможною на зарубіжних ринках, залежить не тільки від технічного оснащення підприємства, наявності сучасних технологій, чітко поставленої системи контролю якості продукції, маркетингових досліджень ринкового середовища та послідовного впровадження концепції просування товарів на зарубіжні ринки, а й від кваліфікації співробітників підприємства, ефективного управління персоналом.

У практичній діяльності українських фірм останнім часом дедалі ширше запроваджується стратегічне планування. При цьому при розробці стратегічних планів розвитку підприємства визначаються найважливіші пріоритети кадрової політики, завдання та напрямки їх досягнення. Таким чином, основні пріоритети кадрової політики підприємства на певний тривалий період є важливим компонентом стратегічного плану розвитку підприємства. В стратегічному плані підприємства визначаються такі складові кадрової політики, як визначення якісного складу персоналу, критеріїв підбору співробітників, структури і штатного розкладу підприємства, напрямків підвищення кваліфікації окремих категорій співробітників.

Для більш чіткої організації системи управління персоналом на підприємстві розробляють концепцію управління персоналом, шо деталізує напрямки кадрової політики, які прийняті в стратегічному плані розвитку підприємства.

Мета концепції управління персоналом - створення системи, що грунтується, в основному, не на адміністративних методах, а на економічних стимулах і соціальних гарантіях, орієнтованих на зближення інтересів працівника з інтересами підприємства в досягненні високої продуктивності праці, підвищенні ефективності виробництва, одержанні найвищих економічних результатів діяльності підприємства.

Основу концепції управління персоналом підприємства складають:

- розробка принципів, напрямків та методів управління персоналом;

- урахування роботи з персоналом на всіх рівнях стратегічного планування підприємства;

- впровадження нових методів і систем навчання та підвищення кваліфікації персоналу;

- визначення та проведення скоординованої єдиної тарифної політики й оплати праці;

- розробка і застосування на підприємстві економічних стимулів і соціальних гарантій;

- розробка заходів щодо соціального партнерства.

При всій різноманітності підходів до формування концепції управління персоналом важливо виділити чотири методологічні засади.

По-перше, кожне підприємство залучає потрібні для досягнення її цілей людські ресурси, тобто здійснює підбір і ранжування співробітників.

По-друге, всі без винятку підприємства проводять навчання своїх працівників, щоб пояснити суть завдань, які перед ними ставляться, узгодити їхні навички і вміння з поставленими завданнями.

По-третє, підприємства здійснюють оцінку участі кожного із працівників у досягненні існуючих перед підприємством цілей, наприклад щорічну атестацію.

По-четверте, кожне підприємство в тій або іншій формі винагороджує своїх співробітників, тобто компенсує витрати часу, енергії, інтелекту в досягненні цілей підприємства.

Усе, що пов'язано з винагородою, є зоною підвищеної чутливості і най-менші зміни в цій сфері можуть викликати непередбачені наслідки. Проте і тут простежується декілька нових тенденцій:

- дедалі більш широкого поширення набувають системи плати за знання і компетенцію, при яких розмір винагороди працівника визначається не місцем його посади в ієрархії, а ступенем володіння ключовими для підприємства компетенціями (знаннями);

- збільшується частка змінної частини в прибутку працівників усіх рівнів. Провідні компанії прагнуть тісно пов'язати фінансові інтереси своїх працівників із власним фінансовим станом. Понад 70 % з них використовують метод пільгового продажу акцій своїм працівникам, 66 % - надає їм можливість брати участь у розподілі прибутків, 70 % - створює спеціальні системи преміювання за підсумками роботи підрозділу;

- надання працівникам "гнучких" пільг. Замість традиційного обов'язкового набору пільг - медичного страхування, страхування життя тощо - сучасні компанії надають своїм працівникам можливість вибирати ті пільги, що їм потрібні (у рамках визначеного бюджету);

- поступове зниження впливу на визначення розміру заробітної плати таких традиційних чинників, як стаж роботи і фахова біографія на користь компетенцій і ринку праці. Ця тенденція не дає працівникам "спочивати на лаврах" і змушує займатися самовдосконаленням навіть ветеранів із 20-30-річним стажем.

Викладені теоретичні положення, як показав аналіз, на жаль не впроваджені в достатньому ступеню в ПП „Промен”, оскільки на підприємстві немає повноцінної економічної служби, а бухгалтерія та відділ кадрів за малочисленістю не проводять необхідний аналіз та розробку пропозицій.

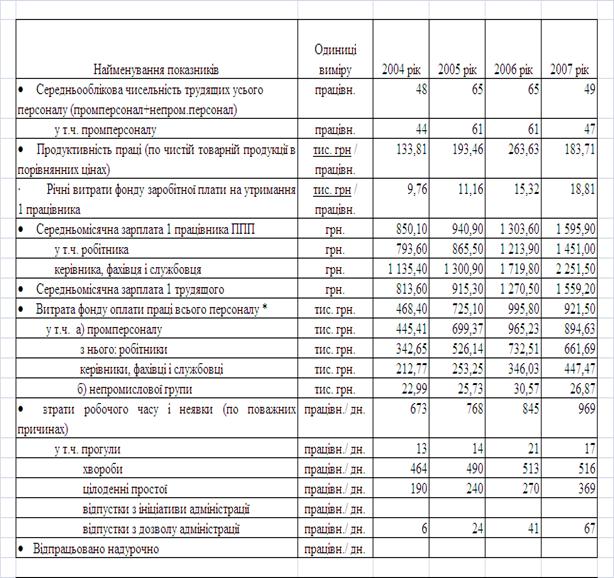

Основні економічні показники використання персоналу в ПП «Промен» за 2004 – 2007 роки наведені в табл.4.1.

Як показує аналіз даних, наведених в табл.4.1 – оплата праці в ПП „Промен” знаходиться на рівні середньостатистичних показників в Україні, тобто підприємство не використовує методи активного використання персоналу, оскільки в виробничих цехах первинної переробки риби дуже тяжка ручна праця і відділ кадрів працює тільки на зменшення плинності кадрів та їх своєчасному поповненні для забезпечення виробничого процесу. Сучасний підхід до менеджменту персоналу використовується тільки в „елітному” підрозділі – відділі маркетингу та організації ЗЕД, від зусиль якого залежить реалізація виробленого товару підприємства та стратегічні і поточні плани організації імпортних поставок океанської риби та експортних поставок прісноводної риби.

Таблиця 4.1

Основні економічні показники використання персоналу в ПП «Промен» за 2004 – 2007 роки

Отримані матеріали дозволяють у дипломному проекті провести детальний аналіз та розробку рекомендацій по оптимізації концепції управління персоналом в ПП „Промен”, яка повинна забезпечити подальший розвиток зовнішньо-економічної діяльності підприємства.

Аналіз стратегії мотивації персоналу в ПП «Промен» показав, що у 2006 -2008 роках на підприємстві продовжувалася підготовка до впровадження “Інтегрованої системи керування оплатою праці” за методикою HAY GROUP. Основними задачами нової системи були: підвищення ефективності виробництва шляхом зміни системи керування персоналом в області, зв'язаної з оплатою праці, і мотивування співробітників на досягнення поставлених перед ними задач.

Матеріальна мотивація персоналу виражається у встановленні індивідуальних окладів кожному працівникові в залежності від оцінки посади, вартості даної посади на ринку праці, індивідуальної оцінки конкретного працівника й у введенні суттєвої перемінної винагороди (премії).

Основою для визначення розмірів індивідуальної винагороди (окладу) працівника є періодична оцінка персоналу за встановленими критеріями (ефективність, професіоналізм, відношення до роботи). Періодична оцінка є основою і для формування індивідуальних програм навчання, розвитку персоналу і планування професійного росту (нематеріальна мотивація).

Значно піднята роль старших і змінних майстрів убік виконання менеджерських функцій, тому що саме безпосередній керівник ставить перед підлеглим йому персоналом мети і задачі не тільки виробничого характеру, але і, з огляду на здатності і недоліки кожного, задачі по розвитку тих або інших компетенцій, з яких найбільш важливими є загалькорпоративні, такі як прагнення до професійного росту, самостійність і ініціатива, командна робота. Зараз велика увага приділяється підвищенню якості продукції, задоволенню потреб клієнта, і від уміння середнього управлінського персоналу правильно організувати роботу команди і правильно мотивувати персонал залежить дуже багато чого.

За результатами періодичної оцінки проводилася процедура ранжирування, тобто розподіл працівників на три групи: А-20% кращих співробітників, В-60% середніх працівників і С-20% співробітників, що одержали найнижчі оцінки. У 2007 році ранжирування працівників проводилося двічі – у квітні і жовтні. За підсумками роботи в 2006 році 10,2% працівників двічі потрапили в групу А, підтвердивши свою оцінку, у той же час 6,9% працівників двічі потрапили в групу С. Оклади працівників, що двічі потрапили в групу А були підвищені в більш значному ступені, ніж працівникам групи В. Оклади працівників групи С залишилися незмінними, при цьому вони попали до групи звільнених працівників при скороченні обсягів роботи підприємства у 2007 році.

Розміри перемінної винагороди (премії) працівникам установлюються відповідно до прийнятої на підприємстві “Політики перемінної винагороди” у залежності від рівня посади і функцій і задач, що вирішуються працівниками даної посади. Так, для посад керівників, фахівців і робітників з функцією “Виробництво” встановлений середній розмір премії на рівні 25%, максимальний - 75%.

Преміювання працівників виконується по групових і індивідуальних показниках, які враховують результати роботи підприємства, цеху, ділянки, бригади і конкретного працівника.

Для робітників як груповий показник обраний показник виконання плану по відвантаженню по підприємству(цеху), у якості індивідуальних - виконання планів, графіків бригадою, показники якості продукції, виконання норм виробітку й ін.

Робота з удосконалювання нової системи оплати праці на підприємстві ведеться безупинно. З метою підвищення ефективності праці працівників введений показник оцінки якості праці безпосереднім керівником, що дозволило підвищити, з одного боку, роль безпосереднього керівника, з іншого боку, - відповідальність працівника за результати своєї праці. На підставі аналізу дії шкал преміювання переглядався їхній діапазон, при досягненні максимальних їхніх величин посилювалися шкали преміювання, вводилися більш важливі на даний момент показники.

У системі мотивації персоналу основним є вибір критеріїв оцінки ефективності праці. Протягом року для преміювання керівників і фахівців була введена велика кількість економічних показників. Так, крім показника Виконання бюджетного завдання по виробничій собівартості по підприємству (цеху)”, введені показники, що дозволяють мотивувати персонал, відповідальний за виконання відповідних статей бюджету, за зниження наднормативних залишків, за досягнення кращих результатів, що в остаточному підсумку сприяє росту ефективності роботи не тільки окремих співробітників, але і підприємства в цілому.

Робота відділу маркетингу та організації зовнішньоекономічної діяльності чітко регламентована розробленими вимогами в посадових інструкціях до компетенцій працівників відділу, що дозволяє виконувати мінімальним составом відділу (1 - 3) працівника весь обсяг зовнішньоекономічної діяльності підприємства ПП «Промен».

Так, начальник відділу ЗЕД підпорядковується безпосередньо директору ПП «Промен», здійснює керівництво розробкою пропозицій і заходів щодо розвитку прогресивних форм зовнішньоекономічних зв'язків, співробітництв із закордонними країнами. Кваліфікаційні вимоги: вища економічна освіта й досвід роботи в галузі не менш десяти років.

Начальник відділу ЗЕД повинен знати:

- Нормативні правові акти, що регулюють зовнішньоекономічну й господарську діяльність суб'єктів господарювання, методичні, нормативні й інші керівні матеріали з питань організації ЗЕД;

- Матеріали по організації переміщення товарів через митний кордон;

- Порядок і умови заключення й виконання договорів, процедуру митного оформлення;

- Заходи державного регулювання зовнішньоекономічної діяльності;

- Товарну номенклатуру ЗЕД;

- Митні режими, пільги, платежі, податки й збори, методи визначення митної вартості товарів;

- Правила ведення звітності;

- Основи трудового законодавства;

- Політику підприємства в області якості;

- Вимоги стандартів.

На підприємстві ПП «Промен» начальник відділу ЗЕД виконує наступні посадові обов'язки:

1. Організує встановлення міцних виробничих і економічних зв'язків з підприємствами й фірмами інших країн.

2. Здійснює підготовку й бере участь у переговорах з інофірмами.

3. Розробляє рекомендації з розвитку нових форм зовнішньоекономічного співробітництва.

4. Організує роботу зі збільшення обсягу експортних поставок.

5. Контролює виконання договорів із зовнішньоторговельними організаціями по поставках продукції на експорт і поставками продукції по імпорту.

6. Виконує роботи з митного оформлення й пред'явлення до митного оформлення товарів, переміщуваних через митний кордон.

7. Перевіряє вірогідність товаросупроводжувальних документів і відповідність переміщуваних товарів відомостям про них.

8. Розробляє і заповнює митні декларації; визначає код товару по ТН ВЭД, митний режим, надання товарів до митного контролю; організує взаємозаліки між власниками переміщуваних товарів і митними органами; консультує власників (власників) з питань митного оформлення товарів.

9. Веде діловодство й звітність із всіх питань зовнішньоекономічних зв'язків і митного оформлення документів.

10. Бере участь у реалізації Політики підприємства в області якості.

11. Бере участь у реалізації вимог документів СМЯ (системи менеджменту якості).

12. Бере участь у розробці коригувальних і попереджуючих дій за результатами перевірок і сприяє їх реалізації.

Начальник відділу ЗЕД ПП «Промен» відповідає за:

1. Порядок і умови заключення й виконання договорів.

2. Впровадження досвіду передових вітчизняних і закордонних підприємств в області організації й удосконалювання зовнішньоекономічної діяльності.

3. Методи ведення переговорів і спілкування з людьми, основи етики й психології.

4. Якість і своєчасність виконання покладених на нього посадовою інструкцією обов'язків.

5. Виконання вимог документів системи менеджменту якості.

На посаду менеджера відділу по зовнішньоекономічних зв'язках призначається особа, що має вище економічну або інженерно-економічну освіту й стаж роботи в області зовнішньоекономічної діяльності не менш 5 років.

Менеджер по зовнішньоекономічних зв'язках повинен знати:

- чинне законодавство, постанови, розпорядження, накази вищих органів, що регулюють зовнішньоекономічну й господарську діяльність, методичні, нормативні й інші керівні матеріали з питань організації зовнішньоекономічної діяльності: напрямки й перспективи технічного, економічного й соціального розвитку галузі й підприємства;

- порядок і умови заключення й виконання договорів;

- методи аналізу й систему збору, обробки й передачі інформації;

- номенклатуру й асортименти продукції, що випускається підприємством;

- стандарти й технічні умови, щодо випускаємої продукції, її основні властивості, якісні й споживчі характеристики;

- основи організації рекламної діяльності й види реклами;

- основи технології виробництва, досвід передових вітчизняних і закордонних підприємств в області організації й удосконалювання зовнішньоекономічної діяльності;

- прийоми й методи ведення переговорів і спілкування з людьми;

- маркетинг;

- економіку й основи організації виробництва, праці й керування;

- основи етики й психології;

- правила й норми охорони праці й протипожежної безпеки.

Менеджера відділу по зовнішньоекономічних зв'язках в ПП «Промен» повинен виконувати наступні посадові обов'язки:

1. Здійснювати керівництво розробкою пропозицій і заходів щодо розвитку прогресивних форм зовнішньоекономічних зв'язків, науково-технічного й економічного співробітництва із закордонними країнами.

2. Організовувати встановлення прямих виробничих і економічних зв'язків, рішення питань виробничо-технічної кооперації з підприємствами й фірмами інших країн.

3. Розробляти техніко-економічне обґрунтування по встановленню прямих виробничих зв'язків, створенню спільних підприємств.

4. Здійснювати підготовку й брати участь у переговорах з інофірмами.

5. Організовувати у встановленому порядку прийом представників закордонних і вітчизняних підприємств (фірм), що прибули для рішення питань по зовнішньоекономічній діяльності.

6. Розробляти рекомендації з розвитку нових форм зовнішньоекономічного співробітництва.

7. Організовувати збір, систематизацію, вивчення й узагальнення інформаційних матеріалів по маркетингу; про економічну, збутову й іншу діяльність підприємств (фірм), з якими укладені договори про співробітництво; складання рефератів і анотацій, тематичних оглядів про конкурентоспроможність випускаємої підприємством продукції й вимогам до аналогічної продукції на світовому ринку.

8. Організовувати роботу зі збільшення обсягу експортних поставок, залученню в експорт інших видів товарів і ресурсів.

9. Контролювати виконання договорів із зовнішньоторговельними організаціями по поставках продукції на експорт і поставках інофірмами продукції по імпорті.

10. Здійснювати узгодження роботи підприємства в області зовнішньо-економічної діяльності з відповідними державними відомствами,підготовляти для керівництва інформацію із всіх питань зовнішньоекономічних зв'язків.

ВИСНОВКИ

Вступ України до СОТ матиме різний вплив на різні галузі промисловості, сферу послуг та сільське господарство. Це пов’язано з тим, що деякі галузі характеризуються високим ступенем експортоорієнтованості, інші навпаки задовольняють потреби майже виключно внутрішнього ринку; деякі галузі потребують дуже значних капітальних інвестицій з досить значним терміном окупності, інші - можуть забезпечити стабільні прибутки вже через незначний проміжок часу.

Так, в рибопереробній галузі України вступ до СОТ потребує негайного виконання вимог документу “Розробка умов і процесів для експорту риби і рибної продукції в Європейський Союз” (запропонована для Українського законодавства транспозиція Директив 91/493/ЕЕС і 92/48/ЕЕС), що потребує значних капітальних інвестицій та залучення значних обсягів іноземних фінансових інвестицій.

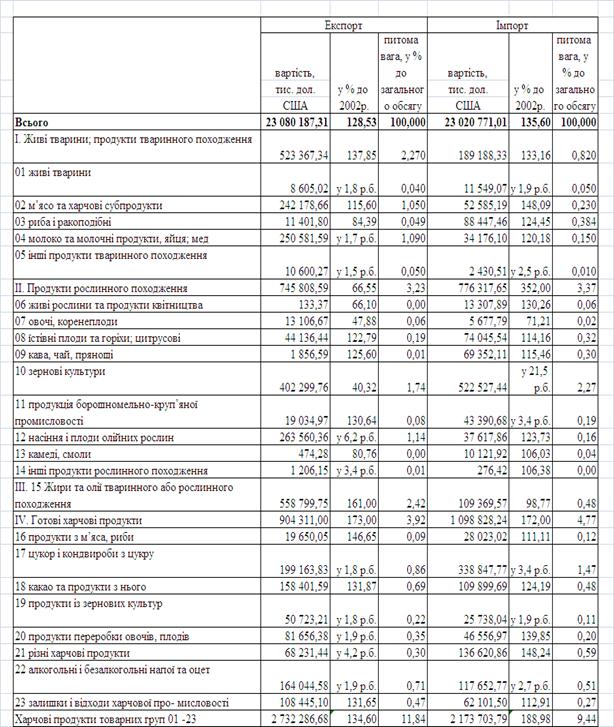

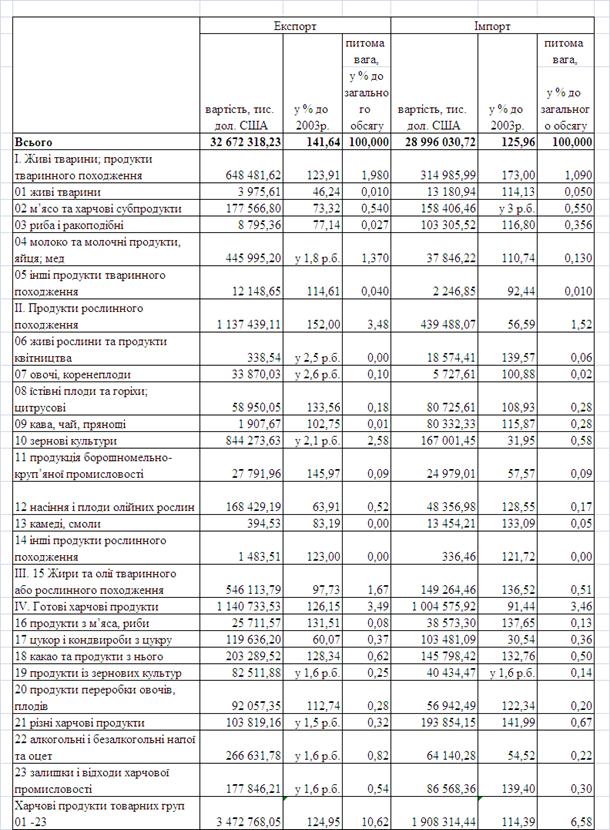

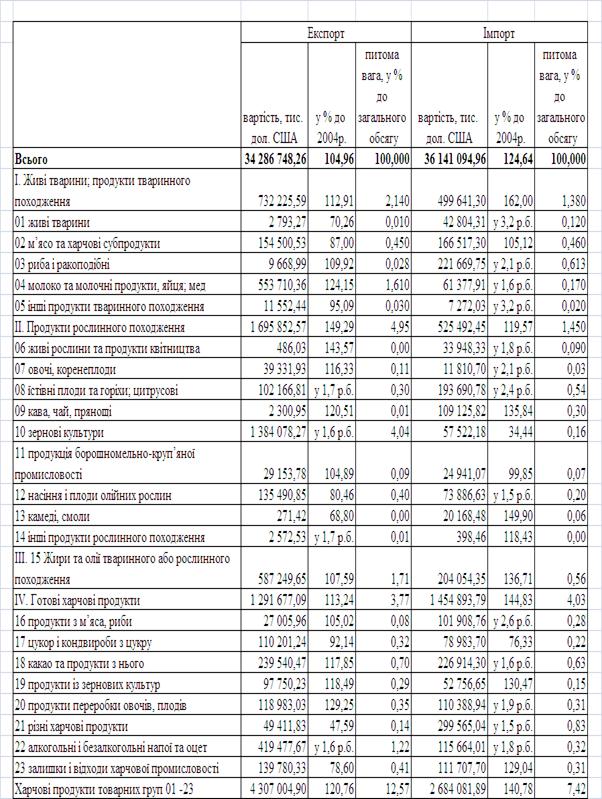

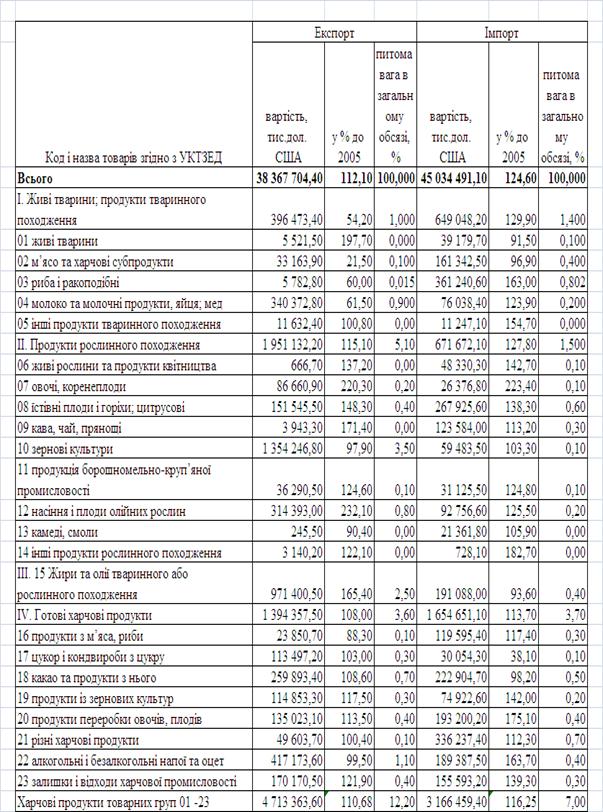

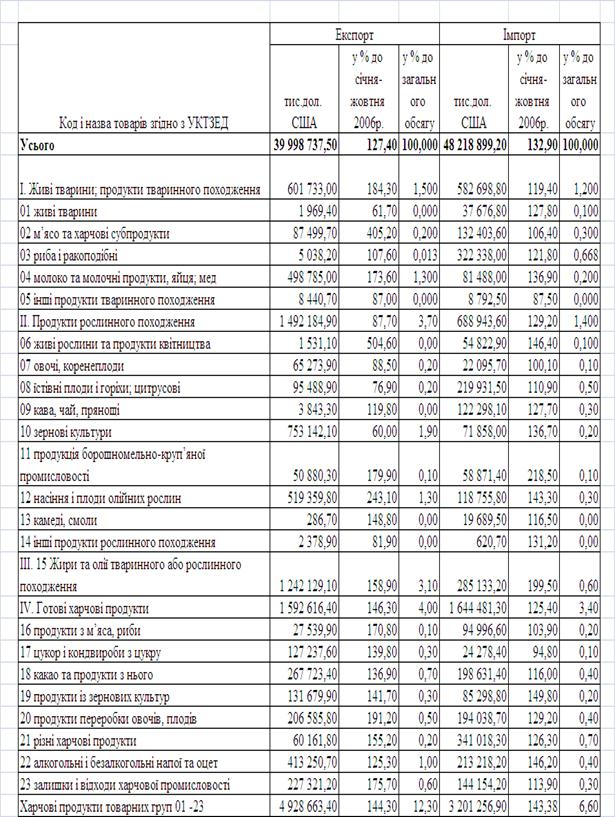

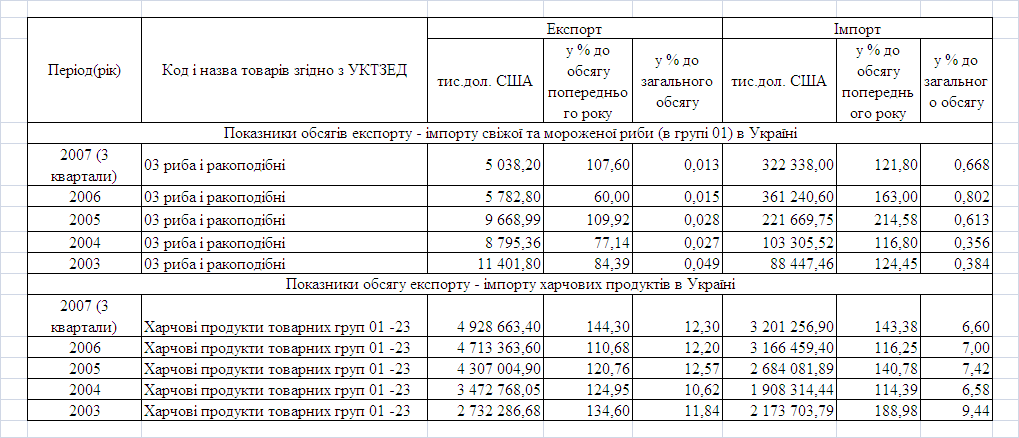

Аналіз динаміки росту абсолютних обсягів експорту та імпорту загальної товарної маси товарів харчової промисловості, продукції рибної галузі та динаміки показників ланцюгового темпу щорічного росту обсягів експорту та імпорту загальної маси товарів харчової промисловості України та рибної підгалузі у 2003 -2007 роках показує, що:

- загальний щорічний обсяг експорту в зовнішній торгівлі України зріс з рівня 23,07 млрд.дол.США у 2003 році до рівня 40,0 млрд..дол.США у 2007 році (3 квартали), загальний щорічний обсяг імпорту в зовнішній торгівлі України зріс з рівня 23,02 млрд.дол.США у 2003 році до рівня 48,2 млрд.дол. США у 2007 році (3 квартали),

- загалом зовнішньоекономічна торгівля України характеризується переходом від рівня позитивного сальдо +3,67 млрд. дол.США у 2004 році до все зростаючого негативного сальдо у 2005 -2006 роках (( - 1,9) млрд.дол.США у 2005 році ,( -6,67) млрд.дол.США у 2006 році та (-8,15) млрд..дол.США у 2007 році) за рахунок випереджаючого темпу приросту імпорту в країну;

- загальний щорічний обсяг експорту продукції харчової промисловості в зовнішній торгівлі України зріс з рівня 2,73 млрд.дол.США у 2003 році до рівня 4,93 млрд..дол.США у 2007 році (3 квартали), загальний щорічний обсяг імпорту продукції харчової промисловості в зовнішній торгівлі України зріс з рівня 2,17 млрд.дол.США у 2003 році до рівня 3,2 млрд.дол. США у 2007 році (3 квартали),

- харчова промисловість України разом характеризується постійним позитивним сальдо зовнішньоекономічної торгівлі, обсяг експорту у 2006 -2007 роках становить 154% від обсягу імпорту харчових продуктів;

- питома вага експорту продукції харчової промисловості в загальному обсягу експорту зовнішньої торгівлі України становить 11,84 % у 2003 році та дещо зростає до рівня 12,30 % у 2007 році;

- питома вага імпорту продукції харчової промисловості в загальному обсягу імпорту зовнішньої торгівлі України становить 9,44 % у 2003 році та знижується до рівня 6,60 % у 2007 році;

- загальний щорічний обсяг експорту продукції рибної галузі харчової промисловості в зовнішній торгівлі України знизився з рівня 11,4 млн.дол.США у 2003 році до рівня 5,03 млн.дол.США у 2007 році (3 квартали), загальний щорічний обсяг імпорту продукції рибної галузі харчової промисловості в зовнішній торгівлі України зріс з рівня 88,4 млн.дол.США у 2003 році до рівня 362,0 млн.дол. США у 2007 році (3 квартали),

- рибна галузь харчової промисловості України характеризується великим значенням негативного сальдо зовнішньоекономічної торгівлі, при цьому обсяги експорту рибної продукції знизились за 5 років практично в 2 рази, а обсяги імпорту рибної продукції за 5 років зросли практично в 4 рази, відносна частка експорту займає всього 1,6% від обсягу імпорту рибної продукції;

- питома вага експорту продукції рибної галузі харчової промисловості в загальному обсягу експорту зовнішньої торгівлі України становить 0,05 % у 2003 році та зменшується майже в 3,5 рази до 0,013 % у 2007 році;

- питома вага імпорту продукції рибної галузі харчової промисловості в загальному обсягу імпорту зовнішньої торгівлі України становить 0,384 % у 2003 році та зростає майже в 1,9 раза до 0,668 % у 2007 році;

До початку 90-х рр. 20 сторіччя за рівнем споживання рибопродуктів Україна в складі Радянського Союзу займала одне з ведучих місць у світі. Фактичне споживання на душу населення в 1985 р. складало 21,9 кг/рік, у тому числі риби – 16,3 кг, оселедця – 0,8 кг, рибних консервів – 4,8 кг. На початку 90-х рр. споживання риби значно знизилося, що порозумівалося зниженням вилову риби і виробництва рибної продукції в Україні після перерозподілу риболовного флоту СРСР та квотних джерел рибної сировини між самостійними державами СНД. Крім того, у 90-і рр. почав стрімко рости неконтрольований комерційний експорт риби і морепродуктів з країн СНД, на яких критично знизилась купівельна спроможність населення, що, в подальшому, привело до виникнення дефіциту рибної сировини в Україні та сусідній РФ, росту імпорту і значному підвищенню вартості рибної продукції в роздрібній торгівлі.

У сучасній Україні, після падіння середньодушевого споживання риби до рівня нижче 5 кг/рік у середині 90-х років 20 сторіччя, в результаті масової імпортної діяльності середньодушеве споживання риби і морепродуктів не перевищує 10 - 11 кг у рік. Це більш ніж удвічі нижче міжнародної медичної норми, що складає 23,7 кг на людину і нижче обсягу споживання в багатьох країнах світу. Так, в Іспанії споживання риби і рибопродуктів складає 38 кг на людину в рік, у Португалії – 48 кг/рік, у Японії – 60 кг/рік. Фахівці галузі не прогнозують росту споживання риби, пояснюючи це низьким платоспроможним попитом населення, що не дозволяє в 2-3 рази підняти обсяги імпорту риби в Україну.

Рибна промисловість України у 2007 році характеризується наступними показниками:

- Загальне споживання рибопродуктов в Україні — 600 тис.т у рік;

- Чистий імпорт — 350 тис.т (з них 180 тис.т — з Норвегії);

- Чистий експорт – 5,5 тис.т (холоднозаморожена переробка прісноводної та морської риби, вирощеної в аквакультурі);

- Нелегальний ввіз — близько 120 тис.т у рік;

- Власне український вилов складає не більш 30 тис.т у рік, інша продукція може вважатися української лише номінально — вилов виконується на судах, що ходять під українським прапором;

- 20 років тому (1986 рік) вилов, переробка і збут в УРСР складав 750 тис.т рибопродукції на рік, що технічно забезпечувалося власними виробничими потужностями України.

Досліджене в дипломній роботі ПП «Промен» є одним з найбільших на Україні підприємств по переробці та експорту прісноводної риби, а у відношенні переробки судака - лідером на ринку України.

Щорічно компанія переробляє близько 1 900-2 100 тонн судака (основного продукту), близько 200-300 тонн окуня.

Основними імпортними операціями ПП «Промен» є:

- імпорт свіжомороженої морської та океанської риби з районів Східної Азії та Південної Америки за наступними умовами:

- імпорт нового обладнання для рибопереробки та запчастин для ремонту експлуатуємого обладнання.

Основними експортними операціями ПП «Промен» є експорт свіжо мороженої прісноводної риби з районів Азовського моря та річок України, Росії, Білорусії в Литву та США.

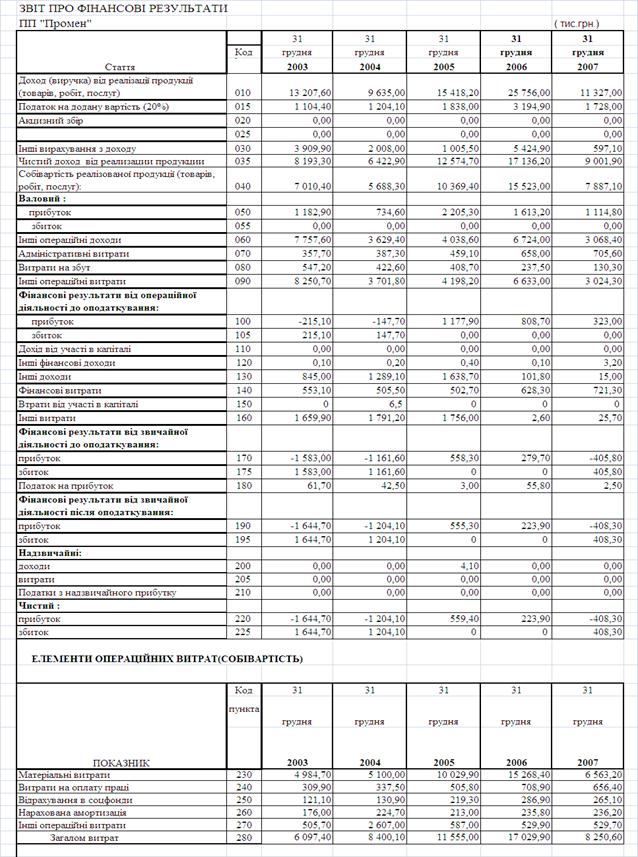

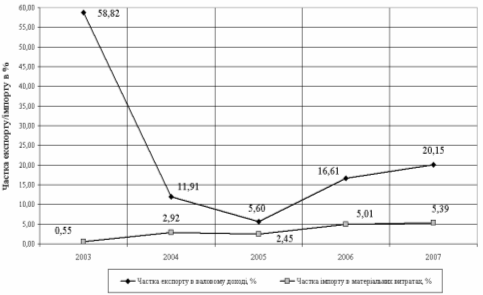

Зовнішньоекономічна діяльність підприємства характеризується тендер-цією постійного росту імпорту в матеріальних витратах від рівня 0,55% у 2003 році до рівня 5,62% у 2007 році за рахунок переорієнтації виробництва підприємства на переробку імпортної риби для внутрішнього ринку України.

Аналіз динаміки доходів від експорту в валових доходах підприємства показує, що частка експорту знизилась з рівня 58,8% у 2003 році до рівня 5,6% у 2005 році за відсутністю джерел рибного виробництва та знов зросла до рівня 20,1% у 2007 році за рахунок нетипового експорту металу.

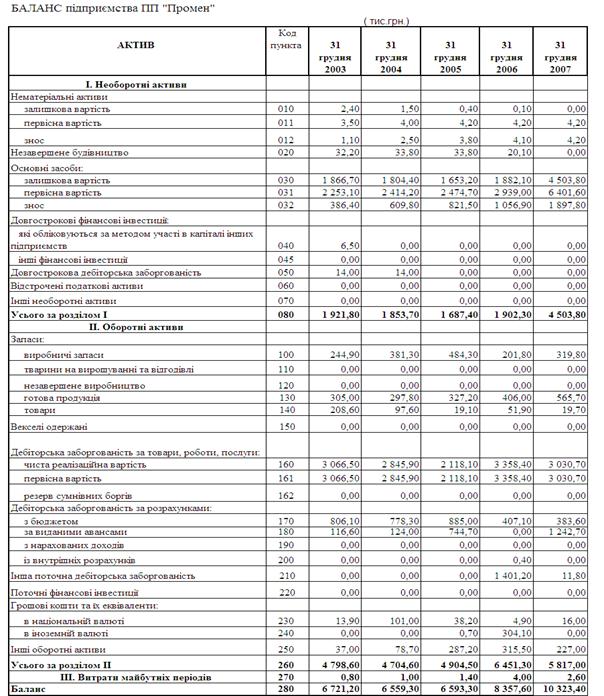

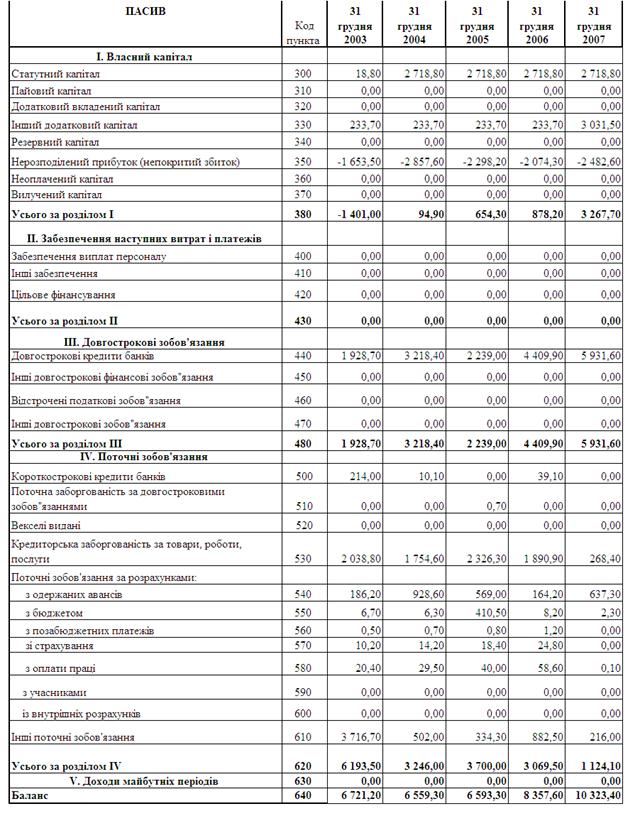

Аналіз руху грошових коштів в ПП «Промен»показує, що при збитковій операційній діяльності у 2006-2007 роках та, відповідно, негативному грошовому потоку, тільки зовнішні позики дозволяють працювати підприємству. Але при цьому підприємство сплатило 663 тис.грн. відсотків у 2007 році та 714 тис.грн. у 2006 році, що становить практично 30% загальної суми сумарного збитку в операційно-фінансовій діяльності підприємства.

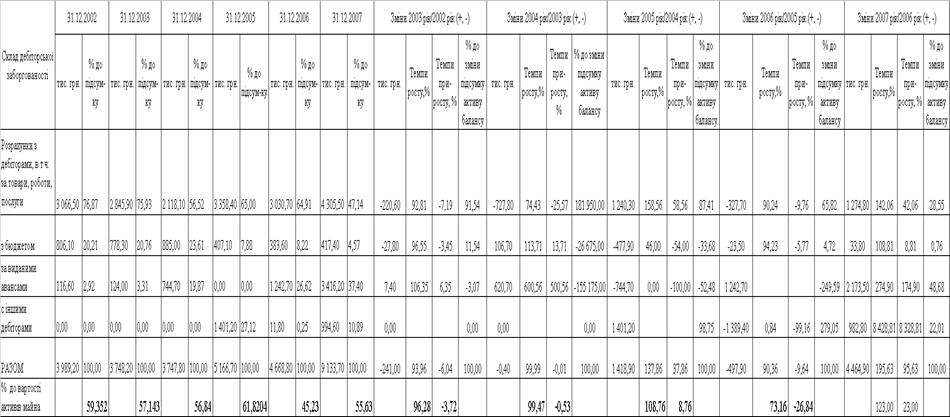

Аналіз динаміки ланцюгових темпів росту грошового потоку валової виручки від реалізації та планових потоків доходів (дебіторська заборгованість) та витрат (кредиторська заборгованість) в ПП «Промен» у 2003 – 2007 роках показує, що з 2005 року ланцюговий темп росту дебіторської заборгованості в 5 – 10 раз перевищує ланцюговий темп росту валової виручки, тобто підприємство накопичує обсяги нереалізованих результатів продажу продукції. Одночасно ланцюговий темп росту кредиторської заборгованості за отримані товари та послуги також в 2 рази (а в 2007 році в 100 раз) перевищує ланцюговий темп росту валової виручки від реалізації, що є симптомом недостатку коштів для розрахунку з кредиторами.

Аналіз динаміки питомої ваги планованих грошових потоків доходів (дебіторська заборгованість) та планованих грошових потоків витрат (кредиторська заборгованість та аванси за продукцію) в валовій виручці від реалізації продукції ПП «Промен» у 2003 – 2007 роках показує, що обсяги дебіторської заборгованості з рівня 17-20% від валової виручки при прибутковій роботі підприємства у 2004 –2005 роках зросли до рівня 33 – 43% у 2006 –2007 роках, що викликало нестаток валової виручки та збиткову роботу підприємства. Одночасно у 2007 року різко зросла відносна частка кредиторської заборгованості та отриманих авансів з рівня 10,1 % від валової виручки у 2006 році до рівня 62,0% у 2007 році. Таким чином планований дефіцит грошових потоків в поточних розрахунках у підприємства на кінець 2007 року досяг –19,0% від валової виручки за 2007 рік, що може бути перекрито тільки при додатковому залученні банківських кредитів, або додаткових інвестиціях засновників в статутний фонд підприємства.

Тобто залишки в касі 16,0 тис.грн. за результатами діяльності у 2006 році та 5,3 тис.грн. за результатами діяльності у 2007 році свідчать про ведення збиткової роботи на «проїдання» статутного фонду підприємства відсотками банку, який замінюється позиковим банківським капіталом та авансами, отриманими підприємством за майбутній продаж продукції.

При цьому слід відмітити повню відсутність весельних розрахунків за відпущену продукцію, що приводить до різкого зростання дебіторської заборгованості у 2006 -2007 роках при різкому зниженні валового доходу від продажу продукції ( до рівня 50-60% від валового доходу у 2005 році).

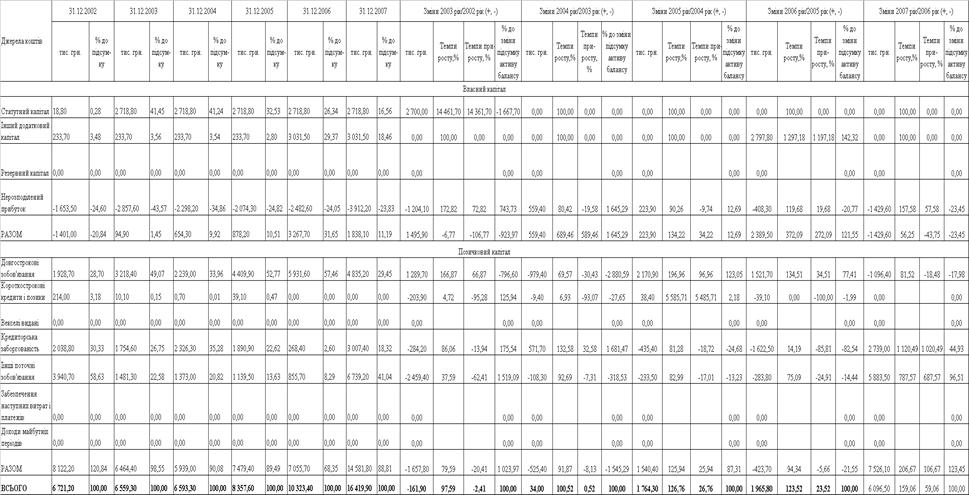

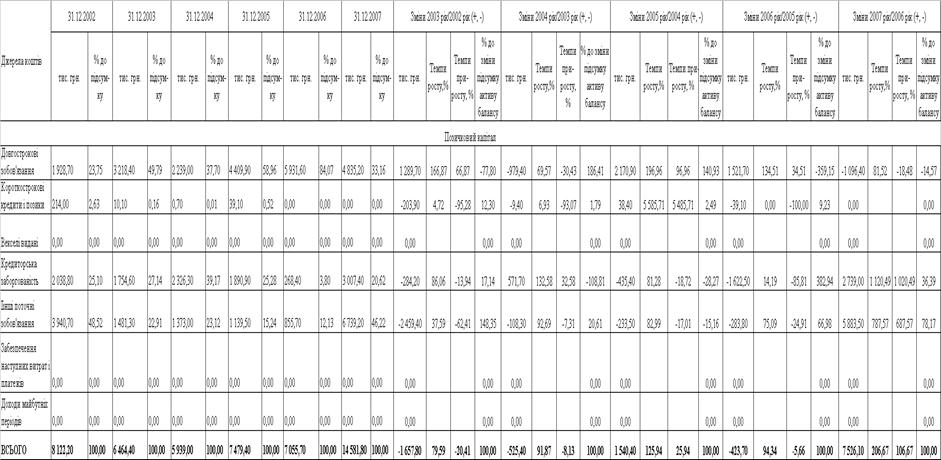

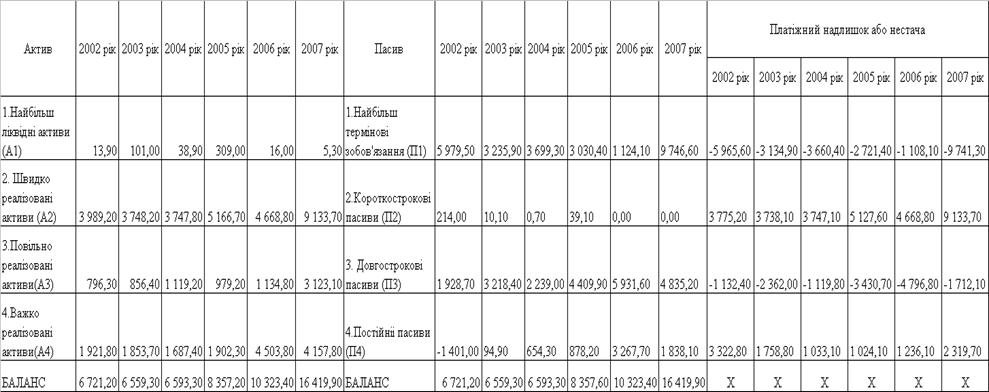

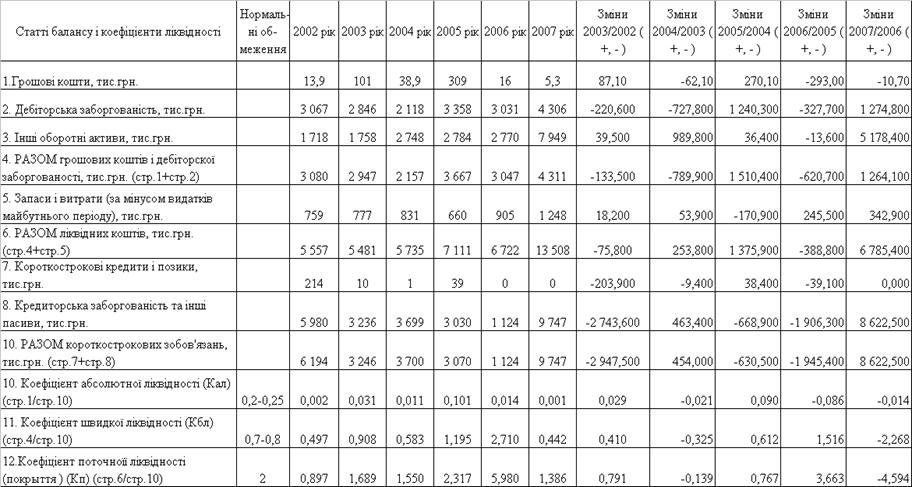

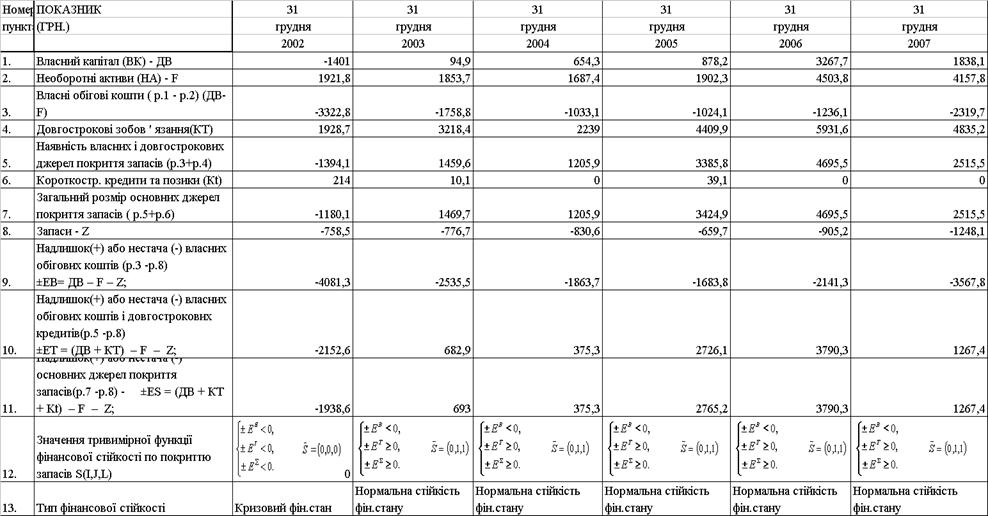

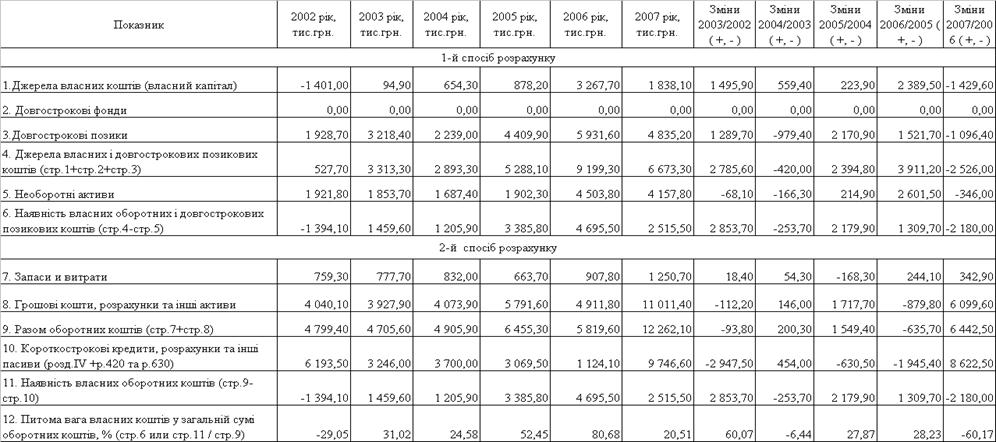

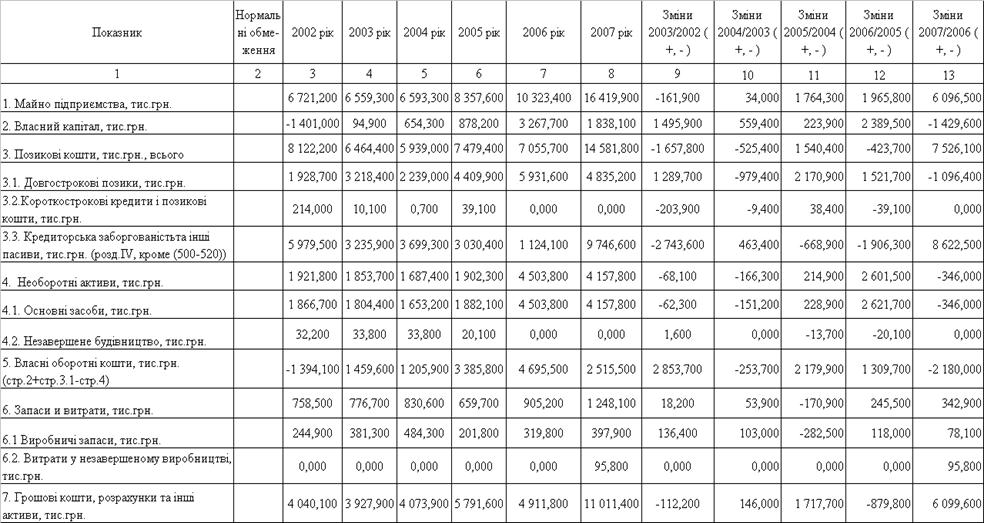

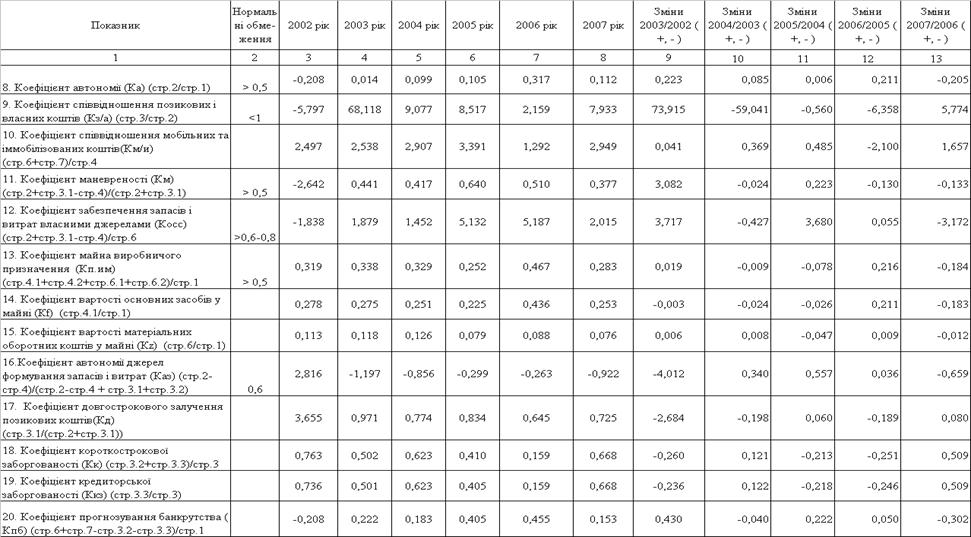

Таким чином, економічна діагностика ефективності та результативності діяльності підприємства ПП «Промен» у 2002 – 2007 роках показала:

- підприємство у 2003 – 2005 роках значно підвищило рівень загальної та строкової ліквідності до рівня, в 2 рази перевищуючого нормативні значення, у 2006 році показники загальної та строкової ліквідності ще додатково зросли, створюючи великий запас загальної платоспроможні та стійкості по забезпеченню запасів та оборотного капіталу власними коштами, але у 2007 році показник строкової ліквідності знизився нижче нормативного рівня;

- в той же час у 2002 -2007 роках підприємство хронічно має проблеми з негайною платоспроможністю, оскільки рівень абсолютної ліквідності за рахунок готівкових коштів в 5 - 20 разів нижче нормативних показників, що створює проблеми з терміновими розрахунками підприємства з кредиторами;

- ця проблема виникає за рахунок значного рівня дебіторської заборгованості, особливо у 2006 - 2007 роках, коли рівень дебіторської заборгованості різко зріс, а обсяг виручки від реалізації суттєво знизився;

- підприємство має ризиковано низький рівень автономії за рахунок надто високого рівня використання позикових коштів банківських та комерційних кредитів, при цьому досягнутий рівень 0,317 у 2006 знов зменшився до рівня 0,112 у 2007 році, тобто власних коштів у підприємства явно не достає для виконання нормативу автономії не менше 0,5. Зростання рівня збитковості діяльності підприємства у 2007 році додатково значно погіршує стан з рівнем автономії та підвищує ризик банкрутства підприємства зовнішніми кредиторами;

- ресурсовіддача активів та основних засобів підприємства поступово знижується, що свідчить про необхідність суттєвого оновлення основних засобів на нових технологічних принципах та суттєвого підняття частки активних основних фондів нового покоління;

Тобто, підприємство знаходиться в сегменті стагнації життєвого циклу розвитку товарно-реалізаційної політики підприємства та практично вичерпало можливість зовнішніх банківських та комерційних позик, як фінансових джерел для забезпечення зростання обсягів виробництва продукції, враховуючи зростання нереалізованого результату продаж у вигляді дебіторської заборгованості. Станом на кінець 2007 року за показником Альтмана ПП „Промен” наблизилось до кризисної зони небезпеки банкрутства за вимогами кредиторів та потребує провадження програми антикризових заходів.

Кризове становище з грошовими розрахунками в досліджуємому підприємстві ПП «Промен» є наслідком неоптимальних схем розрахунків, що при зростанні обсягів виробництва та реалізації фізичних обсягів продукції накоплює обсяги дебіторської та кредиторської заборгованості при падінні обсягів виручки від реалізації продукції в грошовій формі.

В проектній частині переддипломної роботи запропоновані та обгрунтовані схеми впровадження вексельного механізму прискорення перетворення дебіторсько-кредиторської заборгованості в грошові кошти при імпортних операціях ПП «Промен», які мають мету:

- впровадження вексельного обороту в систему грошових розрахунків підприємства;

- впровадження короткострокового вексельного кредитування (обліку векселів) банками дебіторської заборгованості підприємства, оформленної у вигляді авальованих векселів покупців продукції;

- впровадження вексельного розрахунку з кредиторами переказними векселями з можливістю обороту на себе при погашенні дебіторської заборгованості за відпущену продукцію дебіторами;

- різкого скорочення строку перетворення дебіторської заборгованості в грошові кошти за допомогою форфейтинг-факторингової схеми обліку векселя в комерційних банках.

Здійснення зовнішньоекономічної діяльності підприємством, випуск продукції, яка була б конкурентоспроможною на зарубіжних ринках, залежить не тільки від технічного оснащення підприємства, наявності сучасних технологій, чітко поставленої системи контролю якості продукції, маркетингових досліджень ринкового середовища та послідовного впровадження концепції просування товарів на зарубіжні ринки, а й від кваліфікації співробітників підприємства, ефективного управління персоналом.

Викладені теоретичні положення, як показав аналіз, на жаль не впроваджені в достатньому ступеню в ПП „Промен”, оскільки на підприємстві немає повноцінної економічної служби, а бухгалтерія та відділ кадрів за малочисленністю не проводять необхідний аналіз та розробку пропозицій.

Як показує аналіз, оплата праці в ПП „Промен” знаходиться на рівні середньостатистичних показників в Україні, тобто підприємство не використовує методи активного використання персоналу, оскільки в виробничих цехах первинної переробки риби дуже тяжка ручна праця і відділ кадрів працює тільки на зменшення плинності кадрів та їх своєчасному поповненні для забезпечення виробничого процесу. Сучасний підхід до менеджменту персоналу використовується тільки в „елітному” підрозділі – відділі маркетингу та організації ЗЕД, від зусиль якого залежить реалізація виробленого товару підприємства та стратегічні і поточні плани організації імпортних поставок океанської риби та експортних поставок прісноводної риби.

Отримані матеріали дозволяють у дипломному проекті провести детальний аналіз та розробку рекомендацій по оптимізації концепції управління персоналом в ПП „Промен”, яка повинна забезпечити подальший розвиток зовнішньоекономічної діяльності підприємства.

СПИСОК ВИКОРИСТАНИХ ДЖЕРЕЛ

1. Митний Кодекс України від 11 липня 2002 року N 92-IV // Із змінами і доповненнями, внесеними Законами України станом від 16 листопада 2006 року N 359-V2. Господарський кодекс України від 16 січня 2003 року N 436-IV(діє з 01.01.2004)

3. Закон України “Про Митний тариф України” N 2371-III від 5 квітня 2001 року // Із змінами і доповненнями, внесеними Законами України станом від 23 червня 2005 року N 2715-IV4. Закон України “ Про зовнішньоекономічну діяльність” від 16 квітня 1991року N 959-XII /Із змінами і доповненнями, внесеними Законами Украї-ни станом від 14 вересня 2006 року N 139 –V

5. Закон України «Про рибу, інші водні живі ресурси та харчову продукцію з них» від 6 лютого 2003 року N 486-IV // Із змінами і доповнен-нями, внесеними Законом України від 5 лютого 2004 року N 1461-IV

6. Закон України «Про ліцензування певних видів господарської діяльності» від 1 червня 2000 року N 1775-III // Із змінами і доповненнями, внесеними Законами України станом від 27 квітня 2007 року N 994-V

7. Закон України “Про безпечність та якість харчових продуктів” від 23 грудня 1997 року N 771/97-ВР // Із змінами і доповненнями, внесеними

Законами України станом від 31 травня 2007 року N 1104-V

8. Закон України «Про Загальнодержавну програму розвитку рибного господарства України на період до 2010 року» від 19 лютого 2004 року N 1516-IV

9. Закон України „Про обіг векселів в Україні” від 5 квітня 2001 року N 2374-III // Із змінами і доповненнями, внесеними Законом України від 25 грудня 2002 року N 364-IV

10. Закон України “Про оподаткування прибутку підприємств” від 28 грудня 1994 року N 334/94-ВР // Із змінами і доповненнями, внесеними

Законами України станом від 27 квітня 2007 року N 997-V

11. Закон України “Про податок на додану вартість” від 3 квітня 1997 року N 168/97-ВР // Із змінами і доповненнями, внесеними Законами України станом від від 22 грудня 2006 року N 535-V

12. Закон України “Про приєднання України до Конвенції УНІДРУА про міжнародний фінансовий лізинг” від 11 січня 2006 року N 3301-IV 13. Закон України “Про операції з давальницькою сировиною у зовнішньоекономічних відносинах” від 15 вересня 1995 року N 327/95-ВР // Із змінами і доповненнями, внесеними Законами України станом від 7 липня 2005 року N 2771-IV 14. Закон України “Про Єдиний митний тариф” від 5 лютого 1992 року N 2097-XII //Із змінами і доповненнями, внесеними Законами України станом від 17 січня 2006 року N 3351-IV15. Закон України “Про систему оподаткування в Україні” // від 25.06.1991 N 1251-XII (із змінами станом на 5 червня 2003 року N 906-IV)

16. Декрет Кабміну України “ Про систему валютного регулювання і валютного контролю” ( № 15-93 від 19.02.1993 в редакції змін від 14.07.1999)

17. “Женевская Конвенция, устанавливающая единообразний закон о переводом и простом векселе” (1930 г. о единообразном Законе о переводном и простом векселе от 07.06.30 г.) N 358 (ДЛЯ УКРАИНЫ: 06.01 2000 г )

18. Митна Конвенція про міжнародне перевезення вантажів із застосуванням книжки МДП (Конвенція МДП)* * Набула чинності 20 березня 1978 р., для України - 8 грудня 1982 р. // Додатково див. лист Управління контролю за переміщенням вантажів Державної митної служби України від 21 лютого 2006 року N 19/110-ЕП 19. Міжнародна Торгівельна палата - “ІНКОТЕРМС - Офіційні правила тлумачення торговельних термінів” (редакція 2000 року) - Видання МТП N 560, Введені в дію з 01.01.2000 р. // "Урядовий кур'єр", N 63, 3 квітня 2000 р., "Урядовий кур'єр", N 68, 10 квітня 2002 р. 20. Про затвердження Положення про вантажну митну декларацію // Кабінет Міністрів України, Постанова від 9 червня 1997 р. N 574 (Із змінами і доповненнями, внесеними постановами Кабінету Міністрів України станом від 26 травня 2004 року N 675)21. Перелік документів, необхідних для здійснення митного контролю та митного оформлення товарів і транспортних засобів, що переміщуються через митний кордон України // Постанова Кабінету Міністрів України від 01 лютого 2006 р. № 80

22. Про затвердження Порядку застосування уніфікованої митної квитанції МД-1 // наказ Державної митної служби України від 04.01.2005 № 1 (Із змінами і доповненнями, внесеними наказами Державної митної служби України станом від 3 липня 2006 року N 550)

23. Про затвердження Порядку декларування митної вартості товарів, які переміщуються через митний кордон України, та подання відомостей для її підтвердження // Кабінет Міністрів України, Постанова від 20 грудня 2006 р. N 1766 (Із змінами і доповненнями, внесеними постановою Кабінету Міністрів України від 12 травня 2007 року N 713)

24. Про затвердження Правил промислового рибальства в рибогоспо-дарських водних об'єктах України // Наказ Державного комітету рибного господарства України від 18 березня 1999 року N 33(Із змінами і доповнен-нями, внесеними наказом Державного комітету рибного господарства Укра-їни від 29 травня 2007 року N 91)

25. Про затвердження Порядку здійснення митного контролю й митного оформлення товарів із застосуванням вантажної митної декларації // Наказ Державної митної служби України від 20 квітня 2005 року N 314 (Із змінами і доповненнями, внесеними наказами Державної митної служби України станом від 25 квітня 2006 року N 322)

26. Про затвердження Інструкції про порядок заповнення вантажної митної декларації // Наказ Державної митної служби України від 9 липня 1997 року N 307 ( Із змінами і доповненнями, внесеними наказами Державної митної служби України станом від 3 липня 2006 року N 550)

27. Інструкція про порядок здійснення розрахунків з Державним бюджетом України за митом, податком на додану вартість, акцизним збором та іншими платежами, доходами і зборами , Наказ Державної митної служби України, Міністерства фінансів України, 30 червня 2000 р. N 368/149

28. Інструкція про порядок заповнення вантажної митної декларації //Наказ Державної митної служби України від 9 липня 1997 року N 307 / від 10 грудня 2001 року N 798

29. Інструкція про організацію митного контролю та митного оформлення суден і товарів, що переміщуються ними //Наказ Державної митної служби України від 17 вересня 2004 року N 678

30. Режим промислового рибальства в дніпровських водосховищах у 2007 році // Затверджено наказом Державного комітету рибного господарства України від 13 березня 2007 р. N 13

31. Режим промислового рибальства в басейні Чорного моря у 2007 році // Затверджено наказом Державного комітету рибного господарства України від 13 березня 2007 р. N 13

32. Режим промислового рибальства в басейні Азовського моря у 2007 році // Затверджено наказом Державного комітету рибного господарства України від 13 березня 2007 р. N 13

33. Про затвердження режимів промислового рибальства в 2007 році // Наказ Державного комітету рибного господарства України від 13 березня 2007 року N 13

34. Про затвердження Положення про Державний комітет рибного господарства України // Кабінет Міністрів України, Постанова від 24 січня 2007 р. N 42

35. Про затвердження Програми розвитку інфраструктури ринку риби, інших водних живих ресурсів та харчової продукції, що з них виробляється, на 2005 2010 роки // Кабінет Міністрів України, Постанова від 25 грудня 2004 р. N 1755

36. Про затвердження Положення про розрахункові палати для пред'явлення векселів до платежу // Постанова Правління Національного банку України від 25 вересня 2001 року N 40337. Порядок реалізації положень Митної конвенції про міжнародне перевезення вантажів із застосуванням книжки МДП // Наказ Державної митної служби України від 21 листопада 2001 року N 755 (Із змінами і доповненнями, внесеними наказами Державної митної служби України станом від 5 січня 2005 року N 3)

38. Порядок проведення митного оформлення товарів, що вивозяться залізничним транспортом, з використанням загальної вантажної митної декларації //Наказ Державної митної служби Українивід 2 червня 2003 року N 380 (Із змінами і доповненнями, внесеними наказами Державної митної служби України станом від 15 липня 2004 року N 522)

39. Правила здійснення транспортно-експедиційної діяльності під час перевезення зовнішньоторговельних і транзитних вантажів // постанова Кабінету Міністрів України від 21 вересня 1993 р. N 770 /станом змін від 18 жовтня 1999 року N 1919)

40. Порядок митного оформлення автотранспортних засобів, що здійснюють міжнародні перевезення // Наказ Державної митної служби України від 10 листопада 2000 року N 637 / від 19 вересня 2001 року N 619

41. “Розробка умов і процесів для експорту риби і рибної продукції в Європейський Союз” //(запропонована для Українського законодавства транспозиція Директив 91/493/ЕЕС і 92/48/ЕЕС)

42. Про затвердження зразків національних та міжнародного посвідчень водіїв документів, необхідних для реєстрації транспортних засобів // Постанова Кабінету Міністрів України від 31.12.99 р. N 2403 станом змін від 5 листопада 2001 року N 763

43. Про затвердження Порядку підтвердження відомостей про фактичне вивезення товарів за межі митної території України // Державна митна служба, Державна податкова адміністрація Наказ / Порядок, від 21.03.2002р. № 163/121

44. Про затвердження Положення про форму зовнішньоекономічних договорів (контрактів) // Наказ Мінекономіки та з питань європейської інтеграції від 06.09.2001. №201

45. Про затвердження Порядку випуску, обігу та погашення векселів, які видаються на суму податку на додану вартість при ввезені (пересиланні) товарів на митну територію Україну //Постанова КМУ від 01.10.97р. №1104

46. Про внесення змін і доповнень до Інструкції про порядок контролю митними органами за справлянням під час митного оформлення товарів, увезених (пересланих) на митну територію України, та перерахуванням до бюджету податку на додану вартість, затвердженої наказом Держмитслужби від 09.06.99 N 346 // Наказ ДМСУ від 10.06.02р. №312

47. Про затвердження Порядку здійснення митними органами контролю за сплатою платниками податків податку на додану вартість та акцизного збору, які справляються при ввезенні (пересиланні) товарів та інших предметів на митну територію України // Спільний наказ ДМСУ та ДПАУ від16.03.01р. №109/188

48. Про затвердження порядку застосування митного режиму “тимчасового ввезення (вивезення)” // Наказ ДМСУ від 28.03.00р. №173

49. Про організацію роботи органів державної влади, що здійснюють контроль товарів і транспортних засобів за принципом „єдиного офісу” під час переміщення їх через митний кордон України // Проект Постанови Кабінету Міністрів України, 22 березня 2006 року, http://www.customs.gov.ua

50. Про затвердження зразків бланків уніфікованих адміністративних документів форм МД-2, МД-3 та їх технічного опису // Наказ Держмитслужби України від 22.11.2005 № 1142

51. Про забезпечення сприятливих умов для окремих підприємств – резидентів України при здійсненні ними зовнішньоекономічних операцій // Наказ Державної митної служби України від 24.01.06 № 49

52. Про затвердження Порядку справляння митними органами ввізного (вивізного) та особливих видів мита під час митного оформлення товарів, що переміщуються через митний кордон України // Наказ Держмитслужби від 23.01.2006 № 30

53. Положення (стандарт) бухгалтерського обліку 1 "Загальні вимоги до фінансової звітності", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

54. Положення (стандарт) бухгалтерського обліку 2 "Баланс", Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

55. Положення (стандарт) бухгалтерського обліку 3 " Звіт про фінансові результати «, Наказ Мінфіна України № 87 від 31.03.1999 + № 304 від 30.11.2000.

56. Андрущенко В.Л., Данілов О.Д.Податкові системи зарубіжних країн: Навчальний посібник. – К.: Комп’ютер прес, 2004. – 300 с.

57. Александров И.М. Налоговые системы России и зарубежных стран. –

М.: Бератор-Пресс, 2002. – 390 с.

59. В. В. Скомаровський Про організацію роботи митних органів за принципом "єдиного вікна" // ДЕРЖАВНА МИТНА СЛУЖБА УКРАЇНИ ЛИСТ від 11.05.2005 р. N 11/1-9/5166, “Митний брокер", N 5, травень, 2005 р.

60. Державне управління в умовах інтеграції України в Європейський Союз // Мат. наук.-практич. конференції за міжнар. участю (29 травня 2002 р.), Рiк видання: 2002 Мiсце видання: Київ Видавництво: Вид-во УАДУ, 2002. -360 с.

61. Дорофієнко В. – Про деякі аспекти економічних наслідків приєднання України до СОТ// Економіст - №8 – 2007.// стор.66-70;

62. Золотько І.А. Податкова система. Навч.посібник.- Київ, Видавницт-во: КНЕУ, 2005, 204 с.

63. Захарова Л. Правові аспекти та юридичне оформлення фінансового лізингу //«Бізнес-консультант», жовтень 2005 р., № 10 (30), с. 29 64. Заступіна О. «Валютний і податковий контроль операцій міжнародного фінансового лізингу» // «Справочник экономиста», вересень 2006 р., № 9 (33), с. 12; жовтень 2006 р., № 10 (34), с. 17; листопад 2006 р., № 11 (35), с. 10 (www.mediapro.com.ua/economist/new_issue.php)65. Зовнішньоекономічна діяльність : Навчальний посібник для студ. вищих навчальних закладів/ Ред. І.І. Дахно. - К.: Центр навчальної літератури, 2006. 360 с

66. Економіка виробничого підприємства: Навчальний посібник / За ред. М. Петровича. – К.: Знання, 2001. – 405 с.

67. Економіка підприємств: Навчальний посібник / Ред. П. С. Харів. – Тернопіль: Економічна думка, 2000. – 500 с.

68. Економіка підприємства: опорний конспект лекцій / Н.М.Ушакова, Л.О.Лігоненко,М.М.Скотнікова – К., КНТЕУ, 2002. – 187 с.

69. Економіка підприємства: Навч.-метод. посібник для самост. вивч. дисц./ І .О.Швиданенко, С.Ф.Покропивний, С.М.Клименко та ін. - К.: КНЕУ, 2000 -248 с

70. Економіка підприємства: Підручник / За заг. ред. С.Ф.Покропивного - Вид 2-ге, перероб. та доп.- К.: КНЕУ, 2000. -528с.

71. Економіка підприємства.Підручник в 2-х томах / Під ред. С.Ф.Покропивного- К.: КНЕУ, 2000 – 528 с.

72. Ефективність державного управління в контексті глобалізації та інтеграції. : Мат. наук.-практич. конференції за міжнар. участю (29 травня 2003 р., Київ) - Київ Видавництво: Вид-во НАДУ, 2003.- 536 с.

73. Ефимова М.Р., Ганченко О.И., Петрова Е.В. Практикум по общей теории статистики: Учебное пособие. – Москва: Финансы и статистика, 2000.

74. Ізмайлова К.В. Фінансовий аналіз: Навч.посібник.- К.: МАУП,2000

75. Конкурентоспроможність економіки України в умовах глобалізації / Я. А. Жаліло, Я. Б. Базилюк, Я. В. Белінська та ін.; За ред. Я. А. Жаліла. — К.: НІСД, 2005. — 388 с.

76. Козик В. В. Міжнародні економічні відносини: Навчальний посібник/ В.В. Козик, Л.А. Панкова, Н.Б. Даниленко. - 6-те вид., стер. . - К.: Знання, 2006. - 407 с. - (Вища освіта XXI століття)

77. Конкурентоспроможність економіки України в умовах глобалізації / Я. А. Жаліло, Я. Б. Базилюк, Я. В. Белінська та ін.; За ред. Я. А. Жаліла. — К.: НІСД, 2005. — 388 с.

78. Крамаренко Г.О., Чорна О.Є. Фінансовий менеджмент.- Киів: Центр навчальної літератури, 2006р. -520с.

79. Крамаренко Г. О. Фінансовий аналіз і планування. – Київ: Центр навчальної літератури, 2003. – 224 с.

80. Кравчук І.В. Механізми державного управління процесом адаптації національного права до права ЄС: порівняльний аналіз. Автореферат. - Київ Видавництво: Нац. академія держ. упр. при Президентові України, 2006. – 20

81. Крисоватий А.І., Десятнюк О.М. Податкова система. Посібник. – Тернопіль, Видавництво: Карт-бланш, 2004, - 331 с.

82. Кулішов В. В. Економіка підприємства: теорія і практика: Навчальний посібник. – К.: Ніка-Центр, 2002. – 216 с.

83. Кувшинов В.А. МЕЖДУНАРОДНЫЙ ЛИЗИНГ: МОДЕЛЬНЫЙ ДОГОВОР. КОММЕНТАРИИ // Торгово-промышленная палата Российской Федерации , 2006, www.tpprf.ru

84. Логистика, эффективность и риски внешнеэкономических операций/ К.В. Захаров, В.П. Бочарников, В.В. Липовский. - 2-е изд., доп.. - К.: Эльга: Ника-Центр, 2004. - 260 с

85. Міжнародний менеджмент: Навчальний посібник для студ. вищих навчальних закладів/ В.С. Білозубенко, О.В. Озаріна, А.А. Семенов; Ред. О.Б. Чернега. - К.: Центр навчальної літератури, 2006. - 592 с

86. Митний кодекс України та нормативно-правові акти, що регулюють його застосування: Збірник документів/ Упоряд. П.В. Пашко. - К.: Знання, 2004. - 1173 с. - (Митна справа в Україні)

87. Наливайко А.П. Теорія стратегії підприємства. Сучасний стан та напрямки розвитку: Монографія. — К.: КНЕУ, 2001. — 227 с.

88. Новошинська В.В. Міжнародний маркетинг: навчальний посібник. – Київ, Центр навчальної літератури, 2004. – 176 с.

89. Основы маркетинга / Ф. Котлер, Г. Армстронг, Д. Сондерс, В. Вонг; Пер. с англ. - 2-е европ. изд. – М.: Издательский дом "Вильямс", 1998. – 1056 с.

90. Покропивний С.Ф., Колот В.М. Підприємництво: стратегія, організація, ефективність. Навч. посібник. - К.: КНЕУ, 1997. - 238 с.

91. Портер Майкл Е. Стратегія конкуренції / Пер. з англ. А. Олійник, Р. Скільський. - К.: Основи, 1998. - 390 с.

92. Савчук В.П. Финансовый менеджмент предприятий: прикладные вопросы с анализом деловых ситуаций. – К.: Издательский дом «Максимум», 2001. – 600 с.

93. Соляник Л.Г. Економічний аналіз:Навчальний посібник. – Дніпропетровськ, Національна гірнича академія України, 2007. – 199 с.

94. Статистика підприємництва : навч.посібник / під редакцією Вашківа П.Г. К.: „Слобожанщина”, 1999

95. Перспективные направления развития современной рыбообработки Рыбное хозяйство. – 2000. - № 5. – С. 46 – 47.

96. Расширение ассортимента рыбной продукции // Рыбное хозяйство. 2002. - № 2. С. 52 –53.

97. Україна і світове господарство: взаємодія на межі тисячоліть / А. С. Філіпенко, В. С. Будкін, А. С. Гальчинський та ін. — К.: Либідь, 2002. — 470

98. ФАО: перспективы мирового производства рыбных продуктов в 2010 г. // Рыбное хозяйство. – 2000. - № 5. – С. 49.

99. Філіпенко А. С. Світова економіка. – К.: Либідь, 2001. – 582 с.

100. Цибанкова Т. М. – Глобальна торгова система: розвиток інститутів, правил, інструментів СОТ// Монографія – видавництво 2-ге, без змін – Київ: КНЕУ, 2006// 660 стор.

101. http://WWW MD Office - довідковий Інтернет-сайт по зовнішньоекономічній діяльності "НПО Поверхность", 1999-2007

102. http:// www.sta.gov.ua - офіційний Інтернет-сайт Державної податкової адміністрації України

103. http://www.customs.gov.ua - офіційний Інтернет-сайт Державної митної служби України

104. http://www.irf.kiev.ua - Довідник з європейської інтеграції

105. http://www.smida.gov.ua - Офіційний сайт Державного комісії з цінних паперів та фондового ринку України

106. http://www.UKRstat.gov.ua - Офіційний сайт Державного комітета статистики України

ДОДАТКИ

Додаток А

Баланси та звіти про фінансові результати ПП «Промен» за 2003 –2007 роки

Таблиця А.1

Таблиця А.2

Додаток Б

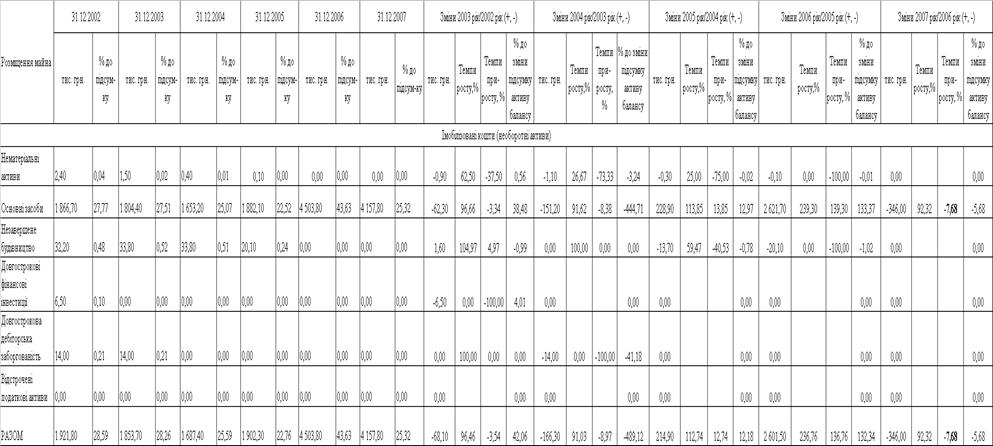

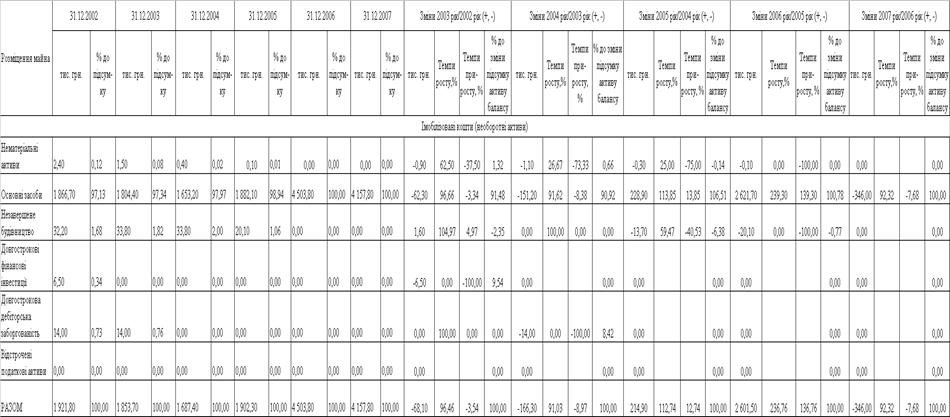

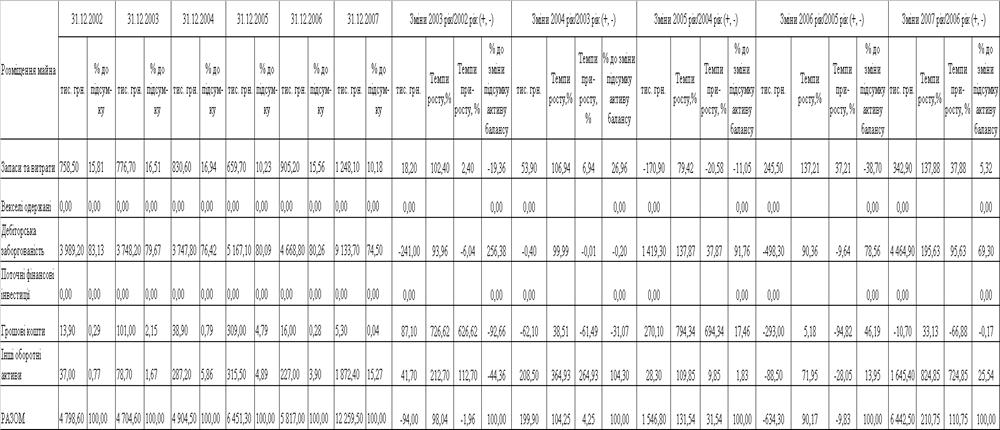

Таблиця Б.1 Аналіз складу і структури майна підприємства ПП «Промен» у 2002 – 2007 роках

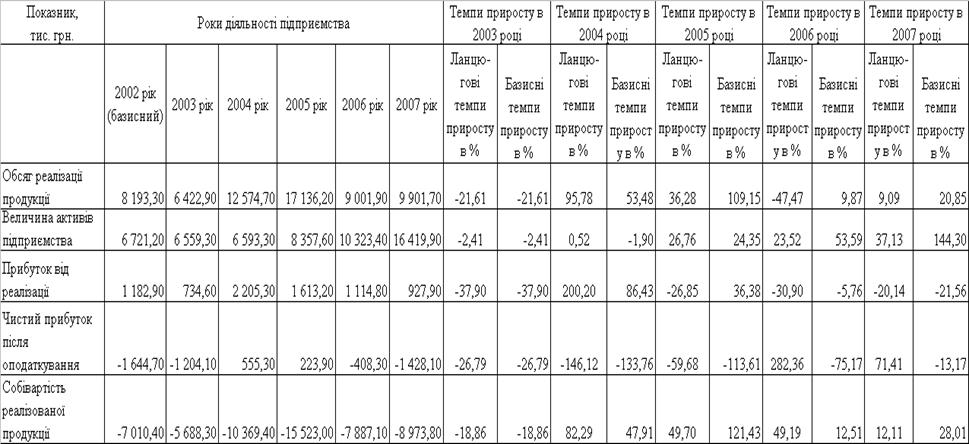

Таблиця Б.2

Порівняльний аналіз дінамики активів і фінансових результатів ПП «Промен» у 2002 – 2007 р

Таблиця Б.3

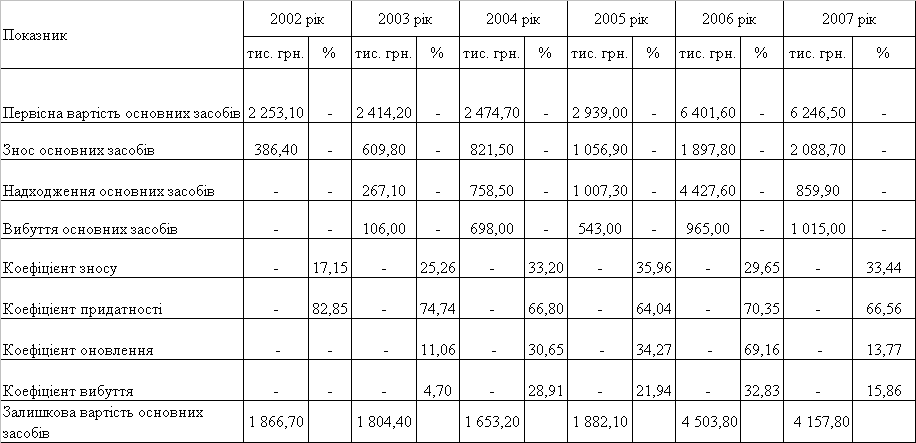

Характеристика стану основних засобів ПП «Промен» у 2002 –2007 роках

Таблиця Б.4 Аналіз структури необоротних активів підприємства ПП «Промен» у 2002 – 2007 роках

Таблиця Б.5

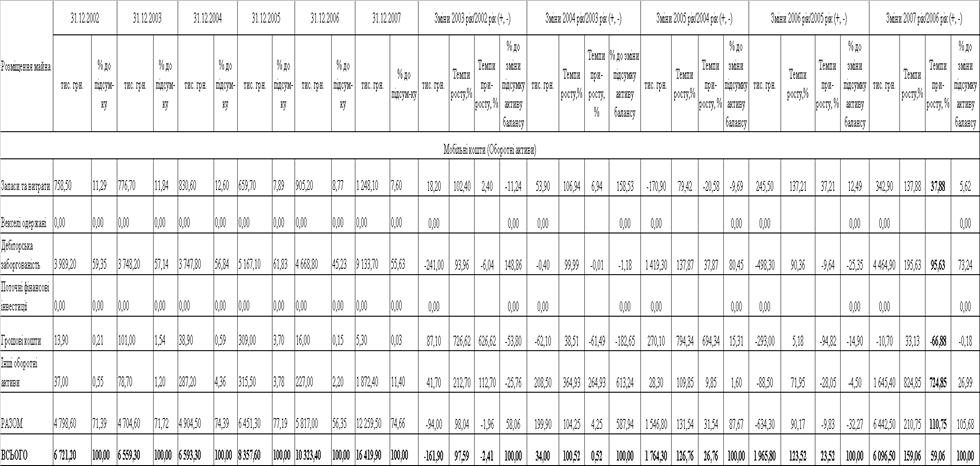

Аналіз структури оборотних активів підприємства ПП «Промен» у 2002 –2007 роках

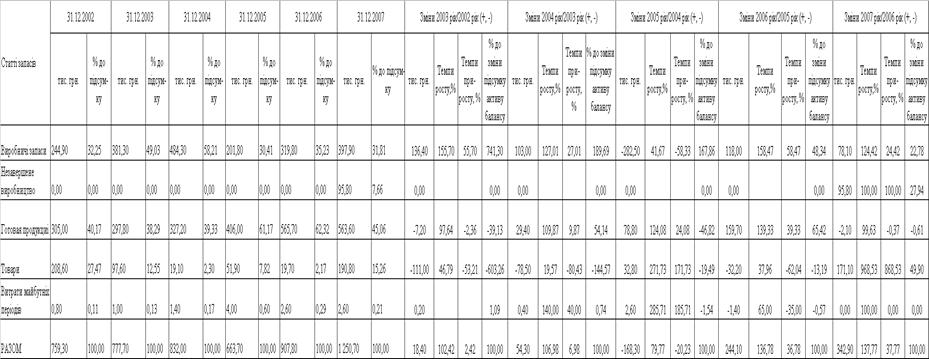

Таблиця Б.6 Аналіз структури запасів та витрат підприємства ПП «Промен» у 2002 – 2007 роках

Таблиця Б.7

Склад дебіторської заборгованості підприємства ПП «Промен» у 2002 – 2007 роках

Таблиця Б.8Склад і структура джерел коштів підприємства ПП «Промен» у 2002 – 2007 роках

Таблиця Б.8Склад і структура джерел коштів підприємства ПП «Промен» у 2002 – 2007 роках

Таблиця Б.9

Склад і структура позикових коштів підприємства ПП «Промен» у 2002 – 2007 роках

Таблиця Б.10 Аналіз ліквідності балансу підприємства ПП «Промен» у 2002 – 2007 роках

Таблиця Б.11

Аналіз показників ліквідності балансу підприємства ПП «Промен» у 2002 – 2007 роках

Таблиця Б.12 Аналіз динаміки фінансової стійкості по покриттю запасів в ПП «Промен» у 2002 – 2007 роках

Таблиця Б.13

Аналіз наявності власних оборотних коштів в ПП «Промен» у 2002 – 2007 роках

Таблиця Б.14Аналіз показників фінансової стійкості підприємства ПП «Промен» у 2002 – 2007 роках

Продовження табл.Б.14

Продовження табл.Б.14

Додаток В

Таблиця В.1

Експортні операції ПП «ПРОМЕН» у 2004 році

| Опис товару | вага нет-то (кг) | фактурна вартість |

| 1.Судак прiсноводний охолоджений, перекладений льдом. ПП «Промен» 2.Упаковка-пласт ящики-360шт. | 8659 | 99 250 грн. |

| 1.Судак прiсноводний охолоджений, перекладений льдом. ПП «Промен» Україна 2.Упаковка-ящик 360шт. 3.0 | 9000 | 141 346 грн. |

| 1.Судак прiсноводний охолоджений, перекладений льдом. ДОСТ 814-96 Виробник: ПП «Промен» Україна 2.Упаковка-пластиковi ящики-360шт. 3.0 | 9000 | 94 889 грн. |

| 1.Судак прiсноводний охолоджений, перекладений льдом. ДОСТ 814-96 Виробник: ПП «Промен» Україна 2.Упаковка-пластиковi ящики-360шт. 3.0 | 9000 | 95 404 грн. |

| 1.Фiле судака свiжеморожене ДОСТ 3948- 90 в ящиках з гофрокортону. 2410ящ по 5кг. Виробник: ПП «Промен» Україна 2.Упаковка-ящики з гофрокартону 2410шт 3.0 | 12050 | 333 403 грн. |

| 1.Фiле судака свiжеморожене в ящиках з гофрокартону /2577ящ. по 5кг/., ДОСТ 3948-90. Виробник ПП „Про-мен”Укра·на 2.Упаковка-2577карт.ящ.,29дерев.палет 3.0 | 12885 | 225 516 грн. |

| 1.Фiле судака свiжеморожене в ящиках з гофрокартону /2808ящ. по 5кг/., ДОСТ 3948-90. Виробник ПП „Про-мен" Укра·на 2.Упаковка-2808карт.ящ.,32дерев.палет 3.0 | 14040 | 237 806 грн. |

| 1.Філе судака свіжеморожене в ящиках з гофрокартону /2688ящ. по 5кг/., ДОСТ 3948-90. Виробник ПП „Про-мен"Україна 2.Упаковка-2688карт.ящ.,32дерев.палет 3.0 | 13440 | 222 994 грн. |

| 1.Філе судака свіжеморожене в ящиках з гофрокартону /554ящ. по 5кг/., /976ящ. по 10кг/,ДОСТ 3948-90. Вироб-ник ПП «Промен»Україна 2.Упаковка-1530карт.ящ., | 12530 | 258 944 грн. |

| 1.Фiле судака свiжеморожене в ящiках з гофрокартону -1811ящ,фiле окуня морожене -160ящ.ДОСТ 3948-90 Виробник ПП «Промен» 2.Пакування-1971карт.ящ., | 8945 | 141 489 грн. |

| 1.Філе судака свіжеморожене в ящіках з гофрокартону /2688ящ.по 5кг/, ДОСТ 3948-90 Виробник ПП «Промен»Україна 2.Пакування-2688карт.ящ.,32 дерев.палет 3.0 | 13440 | 245 060 грн. |

| 1.Фiле судака свiжеморожене в ящiках з гофрокартону -1811ящ,фiле окуня морожене -160ящ.ДОСТ 3948-90 Ви-робник ПП «Промен» Україна 2.Пакування-1971карт.ящ. | 8945 | 141 489 грн. |

| 1.Фiле судака свiжеморожене в ящiках з гофрокартону -3456ящ по 5кг. ДОСТ 3948-90 Виробник ПП «Промен» Укра·на 2.Пакування-3456карт.ящ.,32 дерев.палет 3.0 | 17280 | 326 738 грн. |

| 1.Фiле судака свiжеморожене в ящiках з гофрокартону -3456ящ по 5кг. ДОСТ 3948-90 Виробник ПП «Промен» Укра·на 2.Пакування-3456карт.ящ.,32 дерев.палет 3.0 | 17280 | 355 493 грн. |

| 1.Фiле судака свiжеморожене в ящиках з гофрокартону /3113ящ. по 4.5кг/., ДОСТ 3948-90.Вага нето-14008.50кг. Виробник ПП «Промен» 2.Пакування-3113карт.ящ. | 14009 | 412 522 грн. |

| 1.Фiле судака свiжеморожене в ящiках з гофрокартону -3456ящ по 5кг. ДОСТ 3948-90 Виробник ПП «Промен» Укра·на 2.Пакування-3456карт.ящ.,32 дерев.палет 3.0 | 17280 | 445 583 грн. |

| Загальний обсяг експорту | 3 777 930 грн. |

Таблиця В.2

Експортні операції ПП «Промен» у 2005 році

| Опис товару | вага нетто (кг) | фактурна вартість |

| 1.Філе судака свіжеморожене ДОСТ 3948- 90 в ящиках по 5кг/-3456ящ Виробник: ПП «Промен»Україна 2.Пакування-ящики-3456шт, дерев»яні палети 32шт. 3.0 | 17280 | 453 252 грн. |

| 1.Філе судака свіжеморожене ДОСТ 3948- 90 в ящиках по 5кг.-3405ящ. Виробник: ПП «Промен»Україна 2.Пакування-ящики 3405шт, дерев»яні палети 32шт. 3.0 | 17025 | 430 548 грн. |

| 1.Філе судака свіжеморожене ДОСТ 3948-90розмір 70-120 –324ящ.х4.5кг.120-170-864 ящ.х4.5кг.170-230-540ящ,х4.5кг.230-300 –540ящ.х5кг.300-500-648ящ.х5кг.500-800 –199ящ.х5кг.800+-53ящ.х5кг. дивись на звороті | 14976 | 290 114 грн. |

| 1.Філе судака свіжеморожене ДОСТ 3948-90розмір 120-170 –324ящ.х5кг.170-230-648 ящ.х5кг.230-300-648ящ.х5кг.300-500-1728 ящ.х5кг,500-800-96ящ.х5кг. Виробник ПП «Промен»Україна 2.Пакування –3444карт.ящ.32палети. 3.0 | 17220 | 323 464 грн. |

| Загальний обсяг експорту у 2005 році | 1 497 378 грн. |

Таблиця В.3

Експортні операції ПП «Промен» у 2006 році

| Опис товару | вага нетто (кг) | фактурна вартість |

| 1.Філе судака морожене 2-4 oz /5кор. Х 4.54кг./ 10lbs-22.70кг. 4-6 oz /27кор. Х 4.54кг./10lbs-122.58кг.6-8 oz /39кор. Х 4.54кг./10lbs-177.06кг.8-10oz/304кор.х4.54кг./10lbs-1380.16кг. дивись на звороті | 4885 | 161 091 грн. |

| 1.Філе судака морожене 3408кор. Х 4.5кг.ДСТУ 4379-2005 ТУ У15.2-24992294-005-2003 Виробник ПП «Промен» Україна2.Пакування- дер.палети 32шт. 3.0 | 15336 | 397 114 грн. |

| 1.Шихтові зливки з легованої сталі для переплавки, які мають такий хімічний склад:-нікель-9,10-14,00%; хром- 10,30-19,80%; молібден-0,10-0,78% марганець-0,33-2,38%;вольфрам- 0,05-0,76% у кількості 24960кг та відпові | 24960 | 400 832 грн. |

| Загальний обсяг експорту у 2006 році | 959 037 грн. | |

| З них обсяг експорту рибної продукції | 558 205 грн. |

Таблиця В.4

Експортні операції ПП «Промен» у 2007 році

| Опис товару | вага нетто (кг) | фактурна вартість |

| 1.Філе судака морожене 2800кор. Х 5,00кг.ДСТУ 4379-2005 ТУ У15.2-24992294-005-2003 Виробник ПП «Промен» Україна2.Пакування- дер.палети 30шт. 3.0 | 14000 | 344 996 грн. |

| 1.Філе судака морожене 2060кор.х5,00кг-.ДСТУ 4379-2005 Виробник ПП «Промен» Україна2.Пакування- картоні ящики 2060шт. 3.1 HLXU6768889 | 10300 | 427 129 грн. |

| 1.Філе окуня морожене 84кор х 5кг. ДСТУ 4379-2005 Виробник ПП «Промен» Україна2.Пакування- картоні ящики 84шт. 3.1 HLXU6768889 | 420 | 17 417 грн. |

| 1. Лист стальний просічно-витяжний ТУ У 27.1-26235806-001-2004 товщина 4мм-14.820т.,товщина-5мм-5.180т.ст. 1-3 кп/сп-пс. Виробник «МД Групп Дніпропетровськ» Україна | 20000 | 64 640 грн. |

| 1.Філе судака морожене 2200кор.х5,00кг-.ДСТУ 4379-2005 Виробник ПП «Промен» Україна2.Пакування- картоні ящики 2200шт. 3.1 CRXU 6805593 | 11000 | 488 840 грн. |

| 1. Труби сталеві електрозварювані,водогазапровідні прямошовні ДОСТ 3262-75,10704-91 розмір: 57х3,2-15055кг,76х3,5-8740кг,89х3,5-1340кг,108х4,0-1590кг,60х3,2-350кг, | 35630 | 135166 грн. |

| 1.Філе судака морожене ДСТУ 4379-2005 1-2 унц 15ящ х5кг-75кг,2-4унц.173ящ.х5кг-865кг,4-6унц.502ящ.х5кг-2510кг, 6-8унц.775ящ.х5кг-3875кг, 8-10унц. 466ящ.х5кг-2330кг,10-12унц.249ящх5кг, -1245кг,12-14унц.120ящ.х5кг-600кг. | 11500 | 516 867 грн. |

| Загальний обсяг експорту у 2007 році | 1 995 055 грн. | |

| З нього обсяг експорту рибної продукції | 1 795 249 грн. |

Додаток Д

Таблиця Д.1

Товарна структура зовнішньої торгівлі України за 2003 рік (загальні обсяги та продукція харчової промисловості груп 1-23)

Таблиця Д.2

Товарна структура зовнішньої торгівлі України за 2004 рік (загальні обсяги та продукція харчової промисловості груп 1-23)

Таблиця Д.3

Товарна структура зовнішньої торгівлі України за 2005 рік (загальні обсяги та продукція харчової промисловості груп 1-23 )

Таблиця Д.4

Товарна структура зовнішньої торгівлі України за 2006 рік (загальні обсяги та продукція харчової промисловості груп 1-23)

Таблиця Д.5

Товарна структура зовнішньої торгівлі України за 2007 рік(3 квартали) (загальні обсяги та продукція харчової промисловості груп 1-23)

Таблиця Д.6

Динаміка показників експорту та імпорту харчової продукції та окремо рибної продукції в Україні за 2003 -2007 роки

Похожие работы

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... , що направляється цільової аудиторії і службовцям для просування продукції фірми до споживача. Чим же обумовлена необхідність інтеграції комунікацій? Одночасно з ростом загальносвітової конкуренції, розвитком технічного процесу і появою більш обізнаних покупців підприємства стали мати потреби в більш стійкій прихильності споживачів до своєї продукції й в іміджі, що міг би поширяться по усьому ...

... послуг України комерційних банків і банківських організацій, умови діяльності яких відповідають установленим Національним банком України обов'язковим вимогам і діяльність яких не загрожує інтересам їхніх клієнтів, проводиться ліцензування діяльності комерційних банків і організацій. Під ліцензуванням розуміється порядок надання права на здійснення окремих або всіх банківських операцій комерці ...

... (маркетингова діяльність фірми, яка розглядає світовий ринок як єдине ціле і передбачає вільне переміщення матеріальних цінностей, робочої сили та капіталу по всьому світу). Різновиди багатонаціонального маркетингу: зовнішньоекономічний (маркетингова діяльність, зумовлена стабільністю чи зростаючими можливостями перебування фірми (представництво, філіал із продаж…) на зовнішньому ринку, який, як ...

0 комментариев