ЗАГАЛЬНІ ВІДОМОСТІ ПРО БІЗНЕС ТА ЗОВНІШНЬОЕКОНОМІЧНУ ДІЯЛЬНІСТЬ ПРИВАТНОГО ПІДПРИЄМСТВА «ПРОМЕН»

Аналіз зовнішніх ринків та конкуренції

Функціональний аналіз менеджменту зовнішньоекономічною діяльністю підприємства

Оцінка організаційної структури підприємства

Аналіз ефективності експортно-імпортних операцій підприємства

ПРОПОЗИЦІЇ ЩОДО ВДОСКОНАЛЕННЯ МЕХАНІЗМУ УПРАВЛІННЯ ЗОВНІШНЬОЕКОНОМІЧНОЮ ДІЯЛЬНІСТЮ ПП «ПРОМЕН»

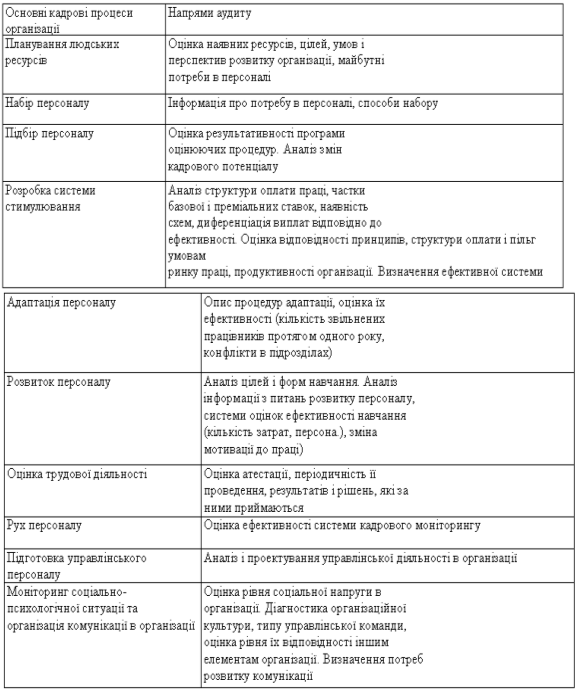

РЕЗУЛЬТАТИ ПЕРЕДДИПЛОМНОГО ДОСЛІДЖЕННЯ СТРАТЕГІЧНОГО УПРАВЛІННЯ ПЕРСОНАЛОМ ПП «ПРОМЕН» ПРИ ЗДІЙСНЕННІ ЗОВНІШНЬОЕКОНОМІЧНОЇ ДІЯЛЬНОСТІ

Навигация

Аналіз ефективності експортно-імпортних операцій підприємства

Аналіз зовнішньоекономічної діяльності приватного підприємства ПП "Промен"

120582

знака

7

таблиц

45

изображений

2.3.5 Аналіз ефективності експортно-імпортних операцій підприємства

Ефективність діяльності підприємства оцінюється наступними основними показниками:

- рівень рентабельності власного капіталу та позитивна динаміка його росту;

- рівень рентабельності активів підприємства та позитивна динаміка його росту;

- стійкий фінансовий стан, високий рівень ліквідності та платоспроможності підприємства;

- позитивна динаміка зростання валового доходу від реалізації продукції, валюти балансу, прибутку та власного капіталу.

Аналіз динаміки і структури майна (активів) підприємства дозволяє встановити розмір абсолютного і відносного приросту або зменшення всього майна підприємства або його видів. Стабільність фінансового стану підприємства залежить від правильності та доцільності вкладення фінансових ресурсів у активи, тому для його оцінки необхідно вивчити передусім склад, структуру майна та джерел його утворення, а також причини зміни складу майна та джерел його утворення.

В табл. Б.1 Додатку Б наведені результати горизонтального та вертикального аналізу складу і структури майна підприємства ПП «Промен» у 2002 –2007 роках (обробка даних Додатка А).

Як показує аналіз даних табл.Б.1 склад та структура майна АТЗТ компанія "Бастіон" у 2002 – 2007 роках характеризується наступними показниками:

- абсолютна валюта баланса підприємства зросла з рівня 6 721 тис.грн. у 2002 році до рівня 16 419 тис.грн. 2007 році, динаміка її росту характеризується:

а) негативним ланцюговим убутком -2,41% у 2003 році;

б) незначним позитивним ланцюговим прирістом +0,52% у 2004 році;

в) значним позитивним ланцюговим прирістом +26,76% у 2005 році;

г) значним позитивним ланцюговим прирістом +23,53% у 2006 році;

д) значним позитивним ланцюговим прирістом +59,06% у 2007 році, що вдвічі перевищує темп приросту валюти балансу у 2005 –2006 роках.

Важливим етапом аналізу фінансового стану підприємства є зіставлення темпів приросту активів з темпами приросту фінансових результатів - виторгу або прибутку від реалізації продукції (див.табл.Б.2 Додатку Б).

Так система стійкого розвитку підприємства (у світовій практиці золоте правило економіки підприємства”) оцінюється співвідношенням темпів росту абсолютних рівнів балансового прибутку (ТРБ), обсягу реалізації продукції (ТN) та суми активів балансу (ТВ) [69]:

ТРБ>TN>TB>100% (2.1)

На аналізованому підприємстві ПП «Промен» у 2002 – 2007 роках співвідношення “золотого правила” становлять (табл.Б.2 Додатку Б):

а) 2003 рік

-73,21% > 78,4% > 97,51% > 100% - не виконуються 3 умови

б) 2004 рік

146,12% > 195,78% > 100,52% > 100% - не виконується 1 умова

в) 2005 рік

59,86% > 136,28% > 126,76% > 100% - не виконується 1 умови

г) 2006 рік

-100,0% > 52,53% > 123,52% > 100% - не виконуються 2 умови

д) 2007 рік

-100,0% > 109,1% > 159,06% > 100% - не виконуються 2 умови

Тобто, умови “золотого правила економіки підприємства” в ПП «Промен» у 2002 –2007 роках не виконуються, враховуючи також, що у 2002 2003 та 2006 -2007роках діяльність підприємства – збиткова.

У першу чергу фінансовий стан підприємства оцінюється його фінансовою стійкістю та платоспроможністю. Платоспроможність відображає здатність підприємства платити за своїми боргами та зобов’язаннями за конкретний період часу. Умови достатності дотримуються тоді, коли підприємство платоспроможне у часі, тобто має стійку здатність відповідати за своїми боргами у будь-який момент часу.

Під фінансовою стійкістю слід розуміти його платоспроможність у часі з дотриманням умови фінансової рівноваги між власними та позиковими коштами. Фінансова рівновага являє собою таке співвідношення власних і позикових коштів, коли за рахунок власних коштів повністю погашаються колишні і нові борги. Фінансова рівновага у часі забезпечується ліквідністю балансу, яка визначається як ступінь покриття зобов’язань підприємства його активами, строк перетворення яких на гроші відповідає строкові погашення зобов’язань.

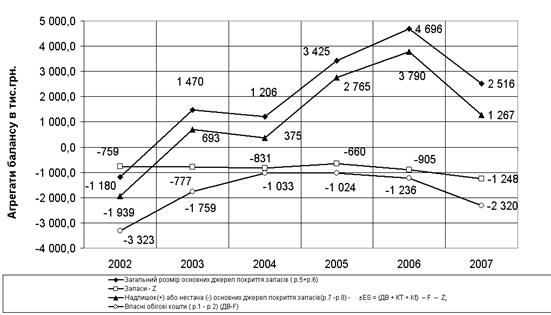

Узагальнюючим показником фінансової стійкості є надлишок (нестача) джерел засобів для формування запасів. Як джерела для формування запасів розглядаються: власний капітал і резерви; довгострокові зобов'язання; короткострокові кредити.

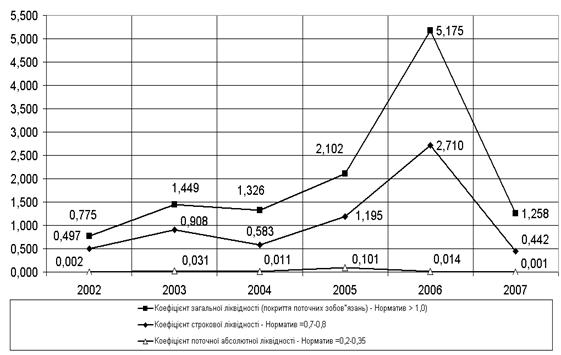

Показники ліквідності характеризують здатність фірми виконувати свої поточні (короткострокові) зобов’язання за рахунок поточних активів.

Рис.2.6. – Динаміка показників ліквідності в ПП «Промен»

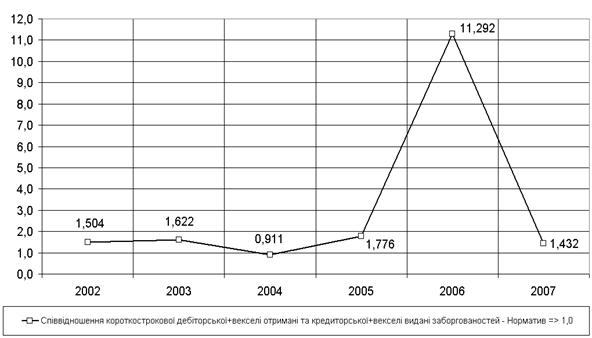

Рис.2.7. – Динаміка показника співвідношення дебіторської до кредиторської заборгованості в ПП «Промен» у 2002 – 2007 роках

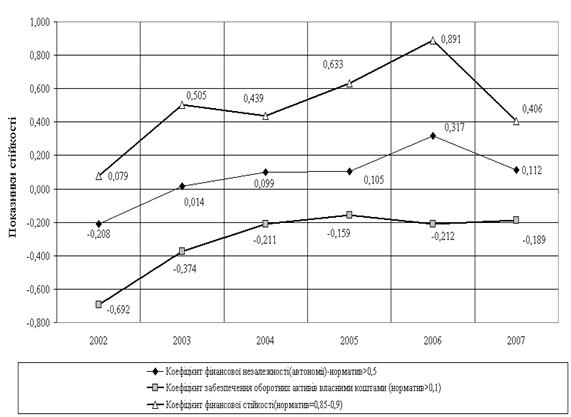

Рис.2.8. - Динаміка показників незалежності та фінансової стійкості в ПП «Промен» у 2002 – 2007 роках

Рис.2.9. - Динаміка показників фінансової стійкості по покриттю запасів в ПП «Промен» у 2002 – 2007 роках

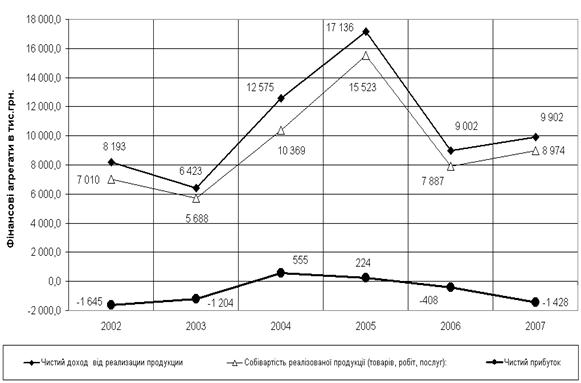

Рис.2.10. - Динаміка показників доходу, собівартості та прибутку в ПП «Промен» у 2002 – 2007 роках

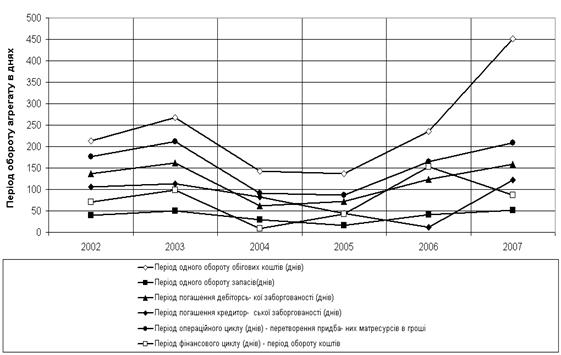

Рис.2.11. - Динаміка показників ділової активності (оборотність основних агрегатів балансу) в ПП «Промен» у 2002 – 2006 роках

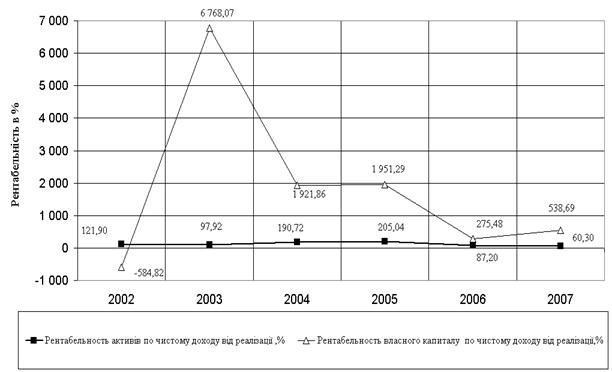

Рис.2.12. - Динаміка показників рентабельності по чистому доходу від реалізації в ПП «Промен» у 2002 – 2007 роках

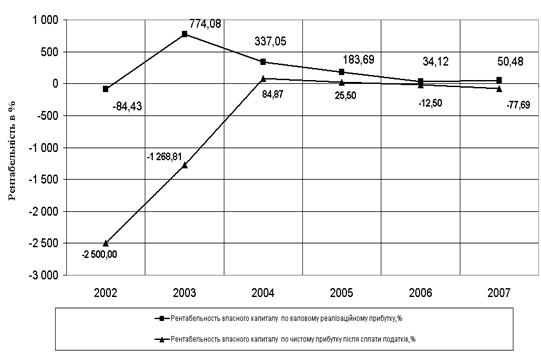

Рис.2.13 - Динаміка показників рентабельності власного капіталу по реалізаційному та чистому прибутку в ПП «Промен» у 2002 – 2007 роках

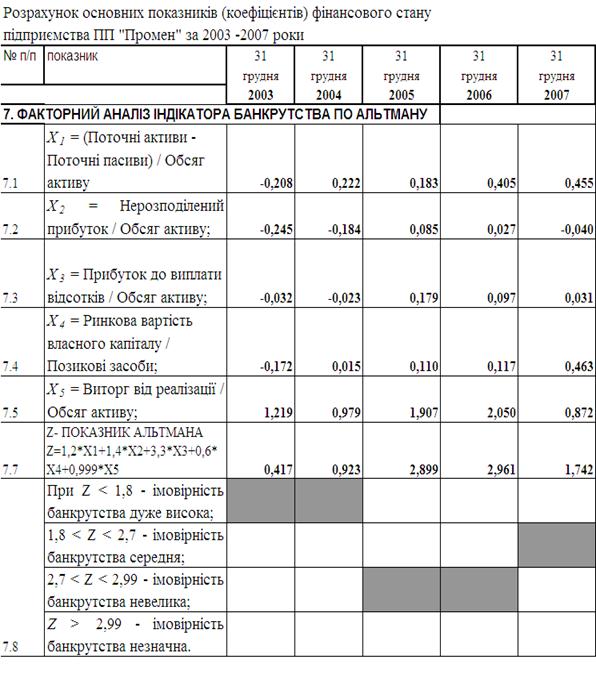

Показник схильності до банкрутства по Альтману(див.табл.2.6) ідентифікує значний рівень ймовірності банкрутства ПП «Промен» у 2002 -2003 та зростаючі ймовірність банкрутства у 2006 -2007 роках, в основному за рахунок збиткової роботи.

Таблиця 2.6

Оцінка ризику банкрутства ПП «Промен» по Альтману у 2002 –2007 роках

Таким чином, економічна діагностика ефективності та результативності діяльності підприємства ПП «Промен» у 2002 – 2007 роках показала:

- підприємство у 2003 – 2005 роках значно підвищило рівень загальної та строкової ліквідності до рівня, в 2 рази перевищуючого нормативні значення, у 2006 році показники загальної та строкової ліквідності ще додатково зросли, створюючи великий запас загальної платоспроможні та стійкості по забезпеченню запасів та оборотного капіталу власними коштами, але у 2007 році показник строкової ліквідності знизився нижче нормативного рівня;

- в той же час у 2002 -2007 роках підприємство хронічно має проблеми з негайною платоспроможністю, оскільки рівень абсолютної ліквідності за рахунок готівкових коштів в 5 - 20 разів нижче нормативних показників, що створює проблеми з терміновими розрахунками підприємства з кредиторами;

- ця проблема виникає за рахунок значного рівня дебіторської заборгованості, особливо у 2006 - 2007 роках, коли рівень дебіторської заборгованості різко зріс, а обсяг виручки від реалізації суттєво знизився;

- підприємство має ризиковано низький рівень автономії за рахунок надто високого рівня використання позикових коштів банківських та комерційних кредитів, при цьому досягнутого рівня 0,317 у 2006 році за рахунок проведення 2-ї емісії акцій та зростання власного капіталу явно не достає для виконання нормативу автономії не менше 0,5. Безприбутковість діяльності підприємства у 2007 році додатково значно погіршує стан з рівнем автономії та підвищує ризик банкрутства підприємства зовнішніми кредиторами;

- ресурсовіддача активів та основних засобів підприємства поступово знижується, що свідчить про необхідність суттєвого оновлення основних засобів на нових технологічних принципах та суттєвого підняття частки активних основних фондів нового покоління;

Таким чином, підприємство знаходиться в сегменті стагнації життєвого циклу розвитку товарно-реалізаційної політики підприємства.

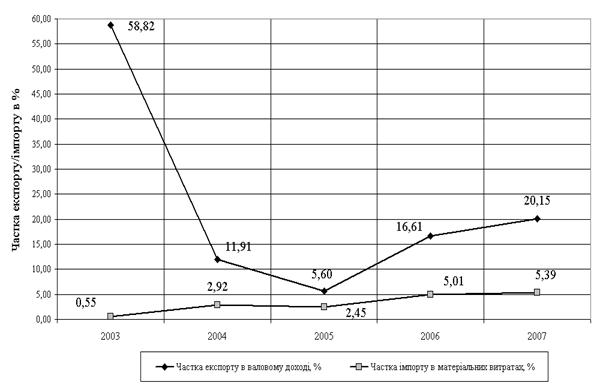

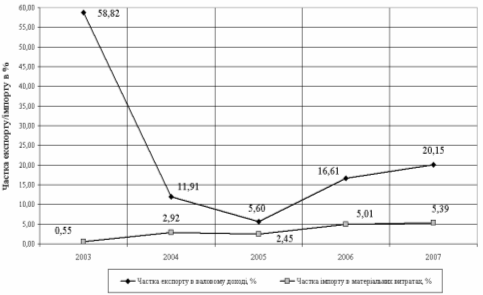

Рис. 2.14 – Динаміка відносних часток експортних і імпортних операцій в грошових потоках ПП «Промен» у 2003 – 2007 роках

Аналіз динаміку доходів від експорту в валових доходах підприємства показує (рис.2.14), що частка експорту знизилась з рівня 58,8% у 2003 році до рівня 5,6% у 2005 році за відсутністю джерел рибного виробництва та знов зросла до рівня 20,15% у 2006 -2007 роках за рахунок нетипового експорту металу, отриманого при бартерних операціях з рибною продукцією.

Похожие работы

... дприємства, напрямків підвищення кваліфікації окремих категорій співробітників. 1.2 Показники і критерії оцінювання ефективності менеджменту персоналу підприємства при здійсненні зовнішньоекономічної діяльності Основу концепції управління персоналом підприємства складають [19]: розробка принципів, напрямків та методів управління персоналом; урахування роботи з персоналом на всіх рівнях ...

... , що направляється цільової аудиторії і службовцям для просування продукції фірми до споживача. Чим же обумовлена необхідність інтеграції комунікацій? Одночасно з ростом загальносвітової конкуренції, розвитком технічного процесу і появою більш обізнаних покупців підприємства стали мати потреби в більш стійкій прихильності споживачів до своєї продукції й в іміджі, що міг би поширяться по усьому ...

... послуг України комерційних банків і банківських організацій, умови діяльності яких відповідають установленим Національним банком України обов'язковим вимогам і діяльність яких не загрожує інтересам їхніх клієнтів, проводиться ліцензування діяльності комерційних банків і організацій. Під ліцензуванням розуміється порядок надання права на здійснення окремих або всіх банківських операцій комерці ...

... (маркетингова діяльність фірми, яка розглядає світовий ринок як єдине ціле і передбачає вільне переміщення матеріальних цінностей, робочої сили та капіталу по всьому світу). Різновиди багатонаціонального маркетингу: зовнішньоекономічний (маркетингова діяльність, зумовлена стабільністю чи зростаючими можливостями перебування фірми (представництво, філіал із продаж…) на зовнішньому ринку, який, як ...

0 комментариев