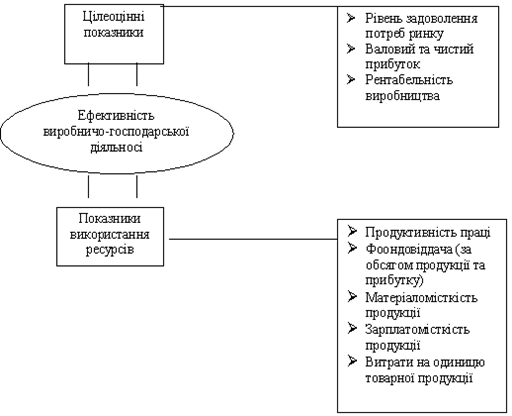

Показники економічної ефективності виробництва

Фактори, що впливають підвищення ефективності виробництва

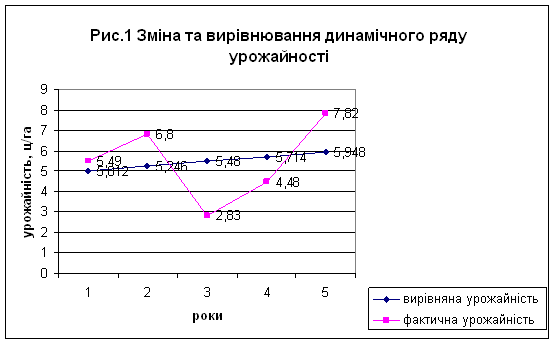

Аналіз обсягу виробництва продукції

Аналіз собівартості виробництва продукції (молока)

Основні напрямки підвищення економічної ефективності виробництва продукції (молока)

Резерви зниження собівартості продукції

Навигация

Аналіз собівартості виробництва продукції (молока)

Аналіз економічної ефективності виробництва молока

48469

знаков

18

таблиц

2

изображения

2.3 Аналіз собівартості виробництва продукції (молока)

Важливим показником, який характеризує роботу сільськогосподарського підприємства є собівартість продукції. Від її рівня залежить фінансові результати діяльності, темпи розширеного відтворення, фінансовий стан підприємства.

Показники собівартості 1 ц продукції наведені у таблиці 2.3.1

Таблиця 2.3.1

Рівень витрат на 1 ц молока тис. грн

| Продукція | Базовий період 2007 р | Минулий період 2008 р | Звітний період 2009 р | Відхилення звітного періоду від | |||

| план | факт | базового | минулого | завдання | |||

| Молоко, | 33,42 | 35,99 | 34,00 | 29,85 | - 3,57 | - 6,14 | - 4,15 |

У звітному році собівартість 1 ц молока порівняно з базовим періодом знизилась на 3,57 грн. або 10,68 %. Основними причинами цих бажаних тенденцій є: постійне зменшення цін на корма, зменшення амортизаційних відрахувань, зниження вартості послуг, підвищення темпів зростання обсягу валового виробництва продукції тваринництва порівняно зі зниженням витрат.

Собівартість продукції тваринництва формується під впливом багатьох факторів. Основними з них є продуктивність худоби та обсяг витрат на її утримання. На продуктивність, насамперед, впливають рівень годування і умови утримання тварин, порідний склад, вік та інші фактори, а на обсяг витрат - рівень механізації трудомістких процесів у тваринництві, продуктивності і оплати праці робітників, їхня кваліфікація, собівартість кормів та ін. Чим вища продуктивність худоби, менші витрати на їх утримання, тим нижча за інших рівних умов собівартість одиниці продукції.

Після цього слід виявити, за рахунок яких калькуляційних статей зросла собівартість 1 ц продукції, особливо це стосується. Якщо визначимо відхилення за кожною статтею в розрахунку на 1 ц продукції, то не важко їх розрахувати і на весь обсяг валової продукції звітного року (табл. 2.3.2).

Таблиця 2.3.2

Склад і структура собівартості молока

| Статті | Базовий рік | Звітний рік | Відхилення в +,- | |||

| 1 ц, грн | питома вага, % | 1 ц, грн | питома вага, % | грн | структурі | |

| Витрати на оплату праці | 8,22 | 24,6 | 8,27 | 27,7 | + 0,05 | +3,1 |

| Відрахування на соціальні заходи | 3,78 | 11,3 | 3,79 | 12,7 | + 0,01 | +1,4 |

| Корма | 14,10 | 42,2 | 12,42 | 41,6 | - 1,68 | -0,6 |

| Засоби захисту тварин | 0,43 | 1,3 | 0,08 | 0,3 | - 0,35 | -1,0 |

| Роботи та послуги | 1,14 | 3,4 | 0,93 | 3,1 | - 0,21 | -0,3 |

| Витрати на утримання основного стада | 2,14 | 6,4 | 1,94 | 6,5 | - 0,20 | +0,1 |

| Інші витрати | 0,84 | 2,5 | 0,51 | 1,7 | - 0,33 | -0,8 |

| Витрати на управління та обслуговування | 2,77 | 8,3 | 1,91 | 6,4 | - 0,86 | -1,9 |

| Разом | 33,42 | 100 | 29,85 | 100 | - 3,57 | |

Собівартість 1 ц молока порівняно з базовим роком знизилася на 3,57 грн. Фактичні витрати виявилися вищими за статтями: "Витрати на оплату праці" на 1,0%, "Відрахування на соціальні заходи" на незначну суму. За іншими статтями досягнута незначна економія витрат за виключенням статті “Корма”, де економія склала 12 %. У структурі собівартості відзначаються зрушення у бік підвищення прямих трудових витрат на 4,5% та витрат на утримання основних засобів на 0,1%.

Однак у процесі аналізу собівартості слід враховувати якість продукції. Якщо жирність молока згідно з завданням повинна була становити 3.65%. а фактично дорівнювала - 3,60%, то собівартість 1 ц молока за цієї умови складе 30,27 грн. [(988,24 : 3265) х 100, де 3265 кг - це надій молока на 1 корову при плановій жирності, а 988, 24 - витрати на утримання однієї фуражної корови], що на 0,42 грн. більше від фактичної собівартості. Це результат погіршення якості молока.

Матеріали аналізу в цілому свідчать, що для підприємства характерна тенденція до зниження собівартості молока , що вказує на здійснення ефективного контролю за витрачанням коштів.

Похожие работы

... культур суттєво змінюється як за територією, так і за окремими роками (в динаміці), її аналіз потрібно проводити у територіальному розрізі і в динаміці. 2. Аналіз економічної ефективності виробництва гречки 2.1 Загальна організаційно-економічна характеристика підприємства ТОВ «Хлібодар» – це сільськогосподарське підприємство, засноване на приватній власності у вигляді внесків до ...

... і склали 6,2 % , а інші прямі витрати зайняли 22,2 % від загальної суми витрат. 3. Шляхи підвищення економічної ефективності виробництва Підвищення економічної ефективності зернового виробництва передбачає збільшення виробництва і поліпшення чіткості зерна, забезпечення більшої сталості зернового господарства і ефективності використання його виробничих ресурсів. Основним напрямом подальшого ...

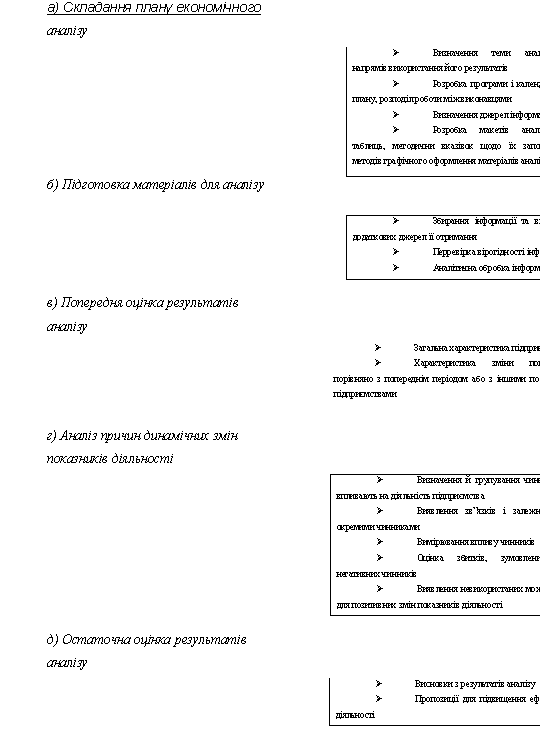

... підприємства та інших підприємств галузі за розрахунковий період; чітко сформульовані висновки, що базуються на результатах проведеного економічного аналізу; виявлені у процесі аналітичної оцінки резерви підвищення економічної ефективності виробництва та обґрунтовані пропозиції щодо їхнього практичного використання у найближчій перспективі. Схема 1. Основні етапи проведення комплексного ...

... яння, обробітку ґрунту, тощо. Тому систему сівозмін слід розглядати, як основу організації створення сталої та міцної кормової бази. 2.4. Економічна ефективність виробництва молока у господарствах Показники ефективності виробництва молока залежать від застосування способів удосконалення організації і технології виробництва. Істотно впливають на них наслідки виробничої діяльності господарства ...

0 комментариев