Показники економічної ефективності виробництва

Фактори, що впливають підвищення ефективності виробництва

Аналіз обсягу виробництва продукції

Аналіз собівартості виробництва продукції (молока)

Основні напрямки підвищення економічної ефективності виробництва продукції (молока)

Резерви зниження собівартості продукції

Навигация

Показники економічної ефективності виробництва

Аналіз економічної ефективності виробництва молока

48469

знаков

18

таблиц

2

изображения

1.2 Показники економічної ефективності виробництва

Усі показники ефективності є розрахунковими. Зрозуміло, що для їхнього обчислення потрібно мати необхідну сукупність первинних показників, які відображають реальні виробничі процеси та стан системи господарювання за всіма її напрямками. Основним джерелом інформації комплексного економічного аналізу є дані оперативного обліку всіх видів ресурсів і витрат, основних результатів та балансу підприємства за станом на відповідну дату.

Визначення економічної ефективності діяльності має опиратися на власну методичну основу.

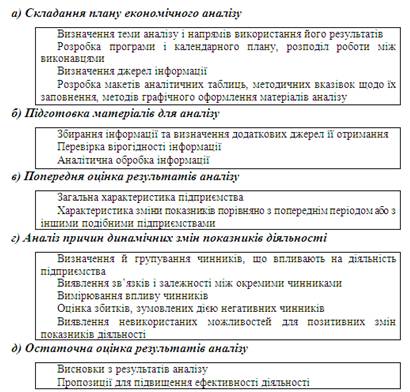

Проте в Україні не існує офіційної та загально визначеної методики комплексної оцінки результатів діяльності. Натомість можна орієнтуватися на такі визначальні положення цієї методики. Аналітична оцінка економічної й соціальної ефективності виробництва має базуватися на результатах комплексного аналізу діяльності господарства за певний час. Такий комплексний аналіз, що охоплює моніторинг, фіксування фактичних (очікуваних) значень у динаміці й аналітичну оцінку певної сукупності показників діяльності, варто проводити за наперед визначеною схемою, в кілька етапів (схема 1).

Схема 1. Основні етапи проведення комплексного економічного аналізу результатів діяльності підприємства

Об’єктами економічного аналізу більшості підприємств виробничого спрямування мають бути:

організаційно-технічний рівень і обсяг виробництва;

використання основних фондів і виробничих потужностей, матеріальних ресурсів;

досягнутий рівень продуктивності праці;

собівартість продукції (поточні витрати виробництва); прибутковість, рентабельність;

фінансовий стан і його стійкість.

опис-характеристика змін показників діяльності оцінюваного підприємства та інших підприємств галузі за розрахунковий період;

чітко сформульовані висновки, що базуються на результатах проведеного економічного аналізу;

виявлені у процесі аналітичної оцінки резерви підвищення економічної ефективності виробництва та обґрунтовані пропозиції щодо їхнього практичного використання у найближчій перспективі.

Побудова показників ефективності виробництва базується на певних методологічних принципах. Основними з них є:

результати і витрати, що використовуються з метою формування відповідних показників ефективності виробництва, треба порівнювати як їхнє співвідношення або різницю;

результат діяльності, вимірюваний кількісно, має бути повним, тобто враховувати всі елементи, котрі вже не можуть повторюватись у подальших розрахунках;

поточні витрати не можуть мати у своєму складі будь-яких елементів результату;

усі показники ефективності виробництва доцільно розподілити на два типи: ресурсні та витратні.

Інакше: варто виділяти окремо ефективність відповідно застосовуваних (сукупність уречевленої і живої праці) та споживаних (поточних витрат на виробництво продукції) ресурсів як специфічних форм вияву загальної ефективності виробництва.

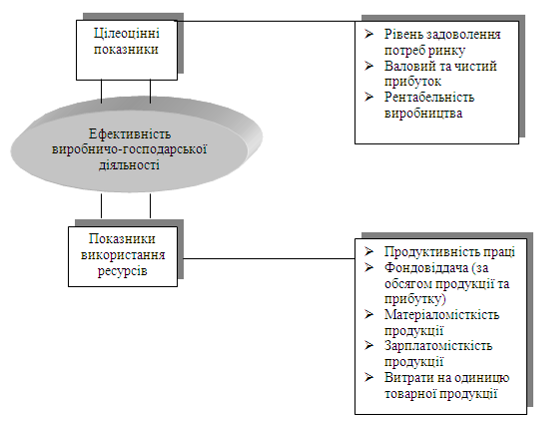

Формування системи показників для оцінки ефективності має здійснюватися передусім залежно від направленості останньої. Як відомо, головна мета господаря полягає у тому, щоб максимально задовольняти потреби вітчизняного ринку та отримувати достатні абсолютні й відносні величини прибутку.

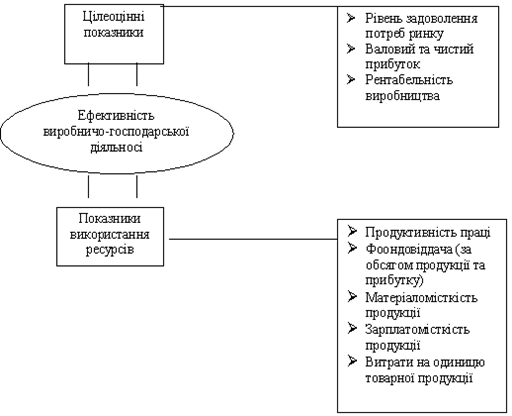

Сукупність вимірників ефективності варто об’єднати у дві групи: перша – цілеоцінні показники; друга – показники використання ресурсів (схема 2).

Схема 2. Система оцінних показників ефективності виробництва

Продуктивність праці визначають як співвідношення продукту до кількості зайнятих у його виробництві за певний проміжок часу.

Обернений показник — трудомісткість — показує, скільки праці витрачається на виробництво одиниці продукції. Продуктивність праці — найважливіший показник прогресивності технологічного способу виробництва та відносин власності, який свідчить про використання робочої сили. За продуктивністю праці у промисловості Україна відстає від розвинутих країн світу майже в 5—6 разів, у сільському господарстві — в 7— 8 разів. Таке відставання в сільському господарстві означає, що один працівник у цій сфері в розвинутих країнах світу створює таку кількість продукції, якою можна прогодувати до 130 осіб, а в Україні — менше 15.

Фондовіддача — відношення вартості продукту до засобів праці (основних виробничих фондів). Вона виражає ефективність використання засобів праці або показує, скільки виробляється готової продукції на одиницю основних виробничих фондів. Щоб підвищити фондовіддачу устаткування, необхідно використовувати його у 2 - З зміни. Фондовіддача в матеріальному виробництві України у 2001—2007 рр. знизилася майже на 35%.

Фондомісткість продукції — обернений показник фондовіддачі.

Матеріаловіддача — відношення вартості продукту до предметів праці (матеріальних витрат). Зниження матеріаловитрат в Україні на 1 грн. дало б змогу додатково отримати десятки мільйонів національного доходу.

Матеріаломісткість продукції — обернений показник матеріаловіддачі.

Названі величини (продуктивність праці, фондовіддача і матеріаловіддача) — основні показники ефективності виробництва. З її підвищенням зростають продуктивність праці, фондовіддача і матеріаловіддача, поліпшується якість продукції. Водночас на практиці можна спостерігати різноспрямований рух цих основних показників. Так, підвищення якості продукції може супроводжуватися застосуванням дорожчих матеріалів, тобто зменшенням фондовіддачі (або зростанням фондомісткості). Тому для всебічного визначення ефективності праці використовують інтегруючий показник, який враховує різноспрямованість руху окремих показників:

![]() (1)

(1)

де Е — ефективність виробництва; Чц — чистий продукт з урахуванням його складу й якості; П — витрати живої праці; М — кількість витрачених матеріалів; Ф — витрати засобів праці (основних виробничих фондів); v — коефіцієнт приведення до єдиної розмірності, який дає змогу узагальнити витрати і вкладення.

Економічну ефективність слід розглядати як раціональне й ефективне використання не лише одного з факторів виробництва (наприклад, робочої сили), а й усіх виробничих факторів (речові фактори виробництва), управління виробництвом та ін., що передусім залежить від їх оптимального розподілу.

Економічну ефективність необхідно зіставляти із соціально-економічною оптимальністю, яка передбачає проведення державою такої макроекономічної політики (за допомогою оподаткування кінцевих доходів, соціальних витрат, кредитно-грошової політики та ін.), яка б не гальмувала стимулів до праці, до підприємницької діяльності тощо, з одного боку, і не породжувала бажання прожити лише за рахунок соціальних витрат держави — з іншого.

1. Одним із головних цілеоцінних показників є рівень задоволення потреб ринку (I), який обчислюється зіставленням виготовленої і реалізованої товарної продукції (В) та визначеного у процесі маркетингового дослідження ймовірного попиту ринка (О).

I= В/О * 100% (2)

2. Важливим показником, що відбиває одну з численних цілей господарства, є валовий та чистий прибуток. Проте абсолютна величина такого показника лише обмежено характеризує діяльність господарства. Останню краще відображає коефіцієнт зростання валового прибутку (Квп), який визначається порівнянням фактичної і запланованої його величин (відповідно Пф і Пп) за формулою

Квп = Пф/Пп (3)

За аналогічною формулою можна розрахувати також коефіцієнт зростання чистого прибутку.

3. Найбільш ретельно варто підходити до планування й визначення рентабельності як відносного показника прибутковості системи господарювання. Важливе значення для оцінки діяльності набуває насамперед рентабельність виробництва (Рв), для визначення якої треба порівняти отриманий валовий (чистий) прибуток (Пв/ч) з сумою основних фондів (ОсФ) та оборотних фондів (ОбФ), тобто

Рв=Пв / (ОсФ+ОбФ)*100%. (4)

Поряд з рентабельністю виробництва варто також обчислювати рентабельність окремих виробів (Рт) як співвідношення валового прибутку (Пв) і собівартість товарної продукції (Стп), тобто за формулою

Рт=Пв/Стп*100%. (5)

4.Ефективність виробництва великою мірою залежить від рівня використання трудових ресурсів. Найбільш вірогідно його характеризує показник продуктивності праці (Вп), який визначають діленням обсягу товарної продукції (Втп) на загальну кількість персоналу (Чп), тобто

Вп=Втп/Чп. (6)

5.Одним із головних чинникі будь-якого процесу виробництва завжди є основні фонди (технічні засоби праці у грошовому виразі). Найбільш загальним і широкозастосовуваним показником використання основних фондів є фондовіддача (за обсягом продукції та отримуваним прибутком)

Фондовіддача за прибутком (рентабельність основних фондів) обчислюється за аналогічною формулою з тією різницею, що в чисельнику замість обсягу товарної продукції використовують величину валового прибутку (Пв), тобто

ФВп=Пв/ОсФ (7)

6.Для обчислення зарплатоємності продукції (ЗЄп) користуються показниками фонду заробітної плати (Фзп) та обсягу товарної продукції (Втп):

ЗЄп=Фзп/Втп (8)

Можна і варто розраховувати також обернений показник – зарплатовіддачу (ЗВп), тобто обсяг виготовленої і реалізованої продукції на одну грошову одиницю заробітної плати.

7.Зрештою серед сукупності показників використання ресурсів господарства виокремлюють поточні витрати на одиницю товарної продукції (ПВ), величину котрих розраховують діленням собівартості товарної продукції (Стп) на загальний обсяг, тобто

ПВВ=Стп/Втп (9)

Похожие работы

... культур суттєво змінюється як за територією, так і за окремими роками (в динаміці), її аналіз потрібно проводити у територіальному розрізі і в динаміці. 2. Аналіз економічної ефективності виробництва гречки 2.1 Загальна організаційно-економічна характеристика підприємства ТОВ «Хлібодар» – це сільськогосподарське підприємство, засноване на приватній власності у вигляді внесків до ...

... і склали 6,2 % , а інші прямі витрати зайняли 22,2 % від загальної суми витрат. 3. Шляхи підвищення економічної ефективності виробництва Підвищення економічної ефективності зернового виробництва передбачає збільшення виробництва і поліпшення чіткості зерна, забезпечення більшої сталості зернового господарства і ефективності використання його виробничих ресурсів. Основним напрямом подальшого ...

... підприємства та інших підприємств галузі за розрахунковий період; чітко сформульовані висновки, що базуються на результатах проведеного економічного аналізу; виявлені у процесі аналітичної оцінки резерви підвищення економічної ефективності виробництва та обґрунтовані пропозиції щодо їхнього практичного використання у найближчій перспективі. Схема 1. Основні етапи проведення комплексного ...

... яння, обробітку ґрунту, тощо. Тому систему сівозмін слід розглядати, як основу організації створення сталої та міцної кормової бази. 2.4. Економічна ефективність виробництва молока у господарствах Показники ефективності виробництва молока залежать від застосування способів удосконалення організації і технології виробництва. Істотно впливають на них наслідки виробничої діяльності господарства ...

0 комментариев