Ринкові умови та фактори, що впливають на діяльність підприємства

Аналіз структурної забезпеченості та ефективного використання основних фондів

Рік: 2003 рік:

Аналіз структурної забезпеченості оплати праці та ефективного використання трудових ресурсів

Р: 2004 р:

Напрями вдосконалення господарської діяльності

Навигация

Аналіз структурної забезпеченості оплати праці та ефективного використання трудових ресурсів

Аналіз діяльності ВАТ "Київський маргариновий завод"

63310

знаков

25

таблиц

5

изображений

2.3 Аналіз структурної забезпеченості оплати праці та ефективного використання трудових ресурсів

При аналізі трудових ресурсів підприємства важливе значення мають показники продуктивності праці, трудомісткості та рівень оплати праці.

Для зручності проведення розрахунків продуктивності праці зведемо необхідні дані в таблицю.

Таблиця 6 Дані для розрахунку продуктивності праці

| № п/п | Показник | 2001 р. | 2002 р. | 2003 р. | 2004 р | 2005 р |

| 1 | Чисельність працівників, чол. | 378 | 382 | 363 | 379 | 393 |

| 2 | Фонд оплати праці (за рік), тис.грн. | 2236,2 | 2598,2 | 2754,1 | 2992,6 | 3357,8 |

| 3 | Чистий дохід підприємства, тис.грн. | ---- | 68120 | 124788,2 | 158934,2 | 205905,9 |

Продуктивність праці вимірюється відношенням обсягу виробленої продукції до середньо облікової чисельності персоналу.

(13)

(13)

ЧП – чиста продукція (ЧП=ЗП+ДП)

Ч - середньо облікова чисельність персоналу.

ЗП – заробітна плата.

ДП – дохід підприємства.

2002 рік:

Вартість виробленої продукції за рік, яка припадає на одного середньо облікового працівника складає 185 тис. грн.

2003 рік:

Вартість виробленої продукції за рік, яка припадає на одного середньо облікового працівника складає 325 тис. грн.

2004 рік:

Вартість виробленої продукції за рік, яка припадає на одного середньо облікового працівника складає 427 тис. грн.

Отже, продуктивність праці у 2004 році зросла на 102 тис. грн. порівняно з 2003 роком та на 242 тис. грн. порівняно з 2002 роком.

Середня заробітна плата працівника у 2001 році становила 493 грн. в місяць:

![]() (14)

(14)

ФЗП – фонд заробітної плати

![]() грн.

грн.

Річна зарплата = 2236,2 / 378 = 5,92 тис. грн.

Середня заробітна плата працівника у 2002 році становила 566 грн. в місяць:

![]() грн.

грн.

Річна зарплата = 2598,2 / 382 = 6,8 тис. грн.

Середня заробітна плата працівника у 2003 році становила 584 грн. в місяць:

![]() грн.

грн.

Річна зарплата = 2754,1 / 393 = 7,6 тис. грн.

Середня заробітна плата працівника у 2004 році становила 658 грн. в місяць:

![]() грн.

грн.

Річна зарплата = 2992,6 / 379 = 7,9 тис. грн.

Середня заробітна плата працівника у 2005 році становила 712 грн. в місяць:

![]() грн.

грн.

Річна зарплата = 3357,8 / 393 = 8,5 тис. грн.

Зарплата за аналізовані роки більша за мінімальну зарплату в країні (493 > 332, 566 > 332, 623 > 332, 658 > 332, 712 > 332) та прожитковий мінімум (493 > 453 і 566 > 453, 623 > 453, 658 > 453, 712 > 453).

Отже, виходячи з проведених розрахунків, можна сказати, що загальна ситуація на підприємстві покращилася, що дало змогу поступово підвищувати зарплату працівникам. Крім того, спостерігається збільшення продуктивності праці, однак у 2005 році спостерігається негативна ситуація, яка, можливо, пояснюється дебіторською заборгованістю перед підприємством.

2.4 Фінансовий аналіз та оцінка привабливості підприємства

Основними напрямками фінансового аналізу підприємства є вивчення структури його капіталу, визначення його прибутковості, платоспроможності та фінансової стійкості. Аналіз обсягу і структури власного капіталу підприємства проведемо на основі таблиці 7.

Таблиця 7Власний капітал ВАТ “Київський маргариновий завод”

(в абсолютних показниках)

| № п/п | Найменування показника | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| 1 | Статутний капітал (тис.грн.) | 2355,8 | 2355,8 | 2355,8 | 2355,8 | 2355,8 |

| 2 | Інший додатковий капітал ( | 6838,1 | 47580,3 | 51241,8 | 121728,7 | 140773,8 |

| 3 | Резервний капітал (тис.грн.) | 225,3 | 589 | 932 | 11044,3 | 11248,2 |

| 4 | Нерозподілений прибуток (тис.грн.) | 5092,3 | 5215,9 | 6884,6 | 86338,6 | 98475,1 |

| 5 | Разом (тис.грн.) | 14511,5 | 55741 | 61414,2 | 221467,4 | 252852,9 |

Таблиця 8

Структура власного капіталу ВАТ “Київський маргариновий завод”

(у відносних показниках)

| № | Найменування показника | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

| 1 | Статутний капітал (%) | 16,2 | 4,2 | 3,8 | 1,1 | 0,9 |

| 2 | Інший додатковий капітал | 47,1 | 85,4 | 83,4 | 54,9 | 55,7 |

| 3 | Резервний капітал (%) | 1,6 | 1,1 | 1,5 | 4,9 | 4,4 |

| 4 | Нерозподілений прибуток | 35,1 | 9,3 | 11,3 | 39,1 | 39,0 |

| 5 | Разом (%) | 100 | 100 | 100 | 100 | 100 |

Найбільша питома вага в структурі власного капіталу належить іншому додатковому капіталу.

Згідно Закону України ”Про господарські товариства” мінімальний розмір статутного фонду акціонерного товариства не може бути меншим 1250 мінімальних заробітних плат (1250*332=415 тис.грн.). Отже, розмір статутного капіталу ВАТ “Київський маргариновий завод” відповідає вимогам законодавства України (2355,8![]() 415тис.грн.).

415тис.грн.).

Рентабельність підприємства – найбільш узагальнюючий показник його діяльності. В ньому синтезуються всі фактори виробництва і реалізації продукції, оборотність господарських коштів і фінансові результати.

Таблиця 9

Дані для проведення розрахунків рентабельності.

| № | Показник | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. | ||||

| 1 | Чистий прибуток | ---- | 522,6 | 5559,1 | 6840,7 | -12418,3 | ||||

| 2 | Власний капітал | 14511,5 | 55741 | 61414,2 | 221467,4 | 252852,9 | ||||

| 3 | Активи | 33452,7 | 78621,4 | 95427,2 | 351709 | 494575 | ||||

| 4 | Довгострокові пасиви | ---- | ---- | 2512,2 | 23182 | 71223,3 | ||||

| 5 | Виручка від реалізованої продукції | ---- | 68120 | 124788,2 | 158934,2 | 205905,9 |

| ||||

Аналіз рентабельності підприємства виконується на основі використання методу Дюпона:

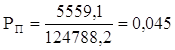

1. Рентабельність власного капіталу. Прибуток на власний капітал є показником рентабельності будь-яких інвестицій як підприємства в цілому, так і окремої інвестиції конкретного суб’єкта, наприклад засновника. Таким коефіцієнтом можна користуватися і для оцінки рентабельності однієї окремої угоди. Визначається відношенням чистого прибутку до середнього власного капіталу. Цей показник характеризує використання власного капіталу в складі сукупних активів підприємства.

(15)

(15)

ЧП – чистий прибуток; ВК – власний капітал

2002 рік: 2003 рік:

![]()

![]()

2004 рік:

![]()

Величина даних показників рентабельності надто мала, найбільше значення має показник 2003 року (9%), так як нормальною вважається рентабельність близько 20%.

2. Рентабельність активів. Показник рентабельності сукупного інвестованого капіталу визначає продуктивність усього капіталу, яким володіє підприємство, незалежно від джерел його надходження. Він показує скільки прибутку приносить кожна гривня, інвестована (вкладена) в активи.

(16)

(16)

А – вартість активів.

2002 рік: 2003 рік:

![]()

![]()

2004 рік:

![]()

Розраховані показники рентабельності активів майже вдвічі менші за їх нормативні значення (14%), що свідчить про недостатню ефективність використання активів на заводі.

3. Рентабельність продажів. Цей показник вказує на те, скільки прибутку приносить кожна гривня обсягів реалізації.

(17)

(17)

РП – виручка від реалізованої продукції.

2002 рік: 2003 рік:

![]()

2004 рік:

Показники рентабельності продажів незадовільні, адже нормою вважається показник в 25%, що показує частку чистого прибутку у виручці реалізації.

4.Рентабельність інвестованого капіталу. Цей показник характеризує ефективність використання довгострокових кредитів та позик.

(18)

(18)

ДП – довгострокові пасиви.

Похожие работы

... мають забезпечити успішне функціонування виробництва в майбутньому. Вони потребують використання сучасних методів аналізу для вибору оптимальних напрямків і шляхів розвитку виробництва на перспективу з урахуванням об'єктивних законокономірностей По винні передбачати розробку й реалізацію політики оптимального поєднання використання власних і позичених коштів для забезпечення оптимального ...

... без додаткових інвестицій, як інституціальні перетворення, удосконалення фінансово – кредитної системи, поєднання ринкових регуляторів, посилення державного регулювання економіки.7. Перспективи розвитку і розміщення харчової промисловості в умовах ринкової економіки. Командно - адміністративна система господарювання, що функціонувала в період з 1920-х років і до середини 1980-х років і ...

0 комментариев