Ринкові умови та фактори, що впливають на діяльність підприємства

Аналіз структурної забезпеченості та ефективного використання основних фондів

Рік: 2003 рік:

Аналіз структурної забезпеченості оплати праці та ефективного використання трудових ресурсів

Р: 2004 р:

Напрями вдосконалення господарської діяльності

Навигация

Рік: 2003 рік:

Аналіз діяльності ВАТ "Київський маргариновий завод"

63310

знаков

25

таблиц

5

изображений

2002 рік: 2003 рік:

![]()

![]()

Отже, основні виробничі фонди підприємства, які беруть участь у процесі виробництва, підлягають зносу, старіють, в результаті чого знижуються їх експлуатаційні можливості. Стан і використання основних виробничих фондів є важливою умовою, фактором забезпечення нормальних умов процесу виробництва та підвищення його ефективності. Тому на підприємстві важливу роль грає проведення систематичної оцінки стану основних фондів і аналіз ефективності їх використання.

2.2 Аналіз структурного забезпечення та ефективного використання оборотних коштів

Елементний склад оборотних коштів підприємства можна зобразити за допомогою схеми:

|

![]()

![]()

|

|

|  | ||||||||||||||

|  |  |  |  |  | ||||||||||

Рис.4. Елементний склад оборотних коштів ВАТ” Київський маргариновий завод”

Структуру оборотних коштів підприємства характеризує другий розділ активів балансу (форма №1).

Ефективність використання оборотних коштів характеризується швидкістю їхнього обертання, оборотністю. Прискорення оборотності коштів зумовлює: по-перше, збільшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства; по-друге, вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва.

Для вивчення оборотності оборотних коштів розраховуються такі показники (за даними з Додатка Б, В):

Таблиця 5

Дані для аналізу оборотних коштів

| № п/п | Показник | 2001 р. | 2002 р. | 2003 р. | 2004 р. | 2005 р. |

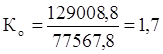

| 1 | Собівартість реалізованої продукції (тис.грн.) | ---- | 55256,4 | 81457,7 | 129008,8 | 197717 |

| 2 | Величина обігових коштів (тис.грн.) | 21561,3 | 23932,6 | 42363 | 77567,8 | 98933,1 |

| 3 | Сума одноденної реалізації (п.1/365) (тис.грн.) | ---- | 151,4 | 223,2 | 353,4 | 541,7 |

1. Коефіцієнт оборотності визначається за формулою:

(10)

О – середня величина обігових коштів;

Р – сума реалізації по собівартості.

2002 рік:

- кількість оборотів, що здійснюється за 2002 рік;

- кількість оборотів, що здійснюється за 2002 рік;

2003 рік:

- кількість оборотів, що здійснюється за 2003 рік;

- кількість оборотів, що здійснюється за 2003 рік;

2004 рік:

- кількість оборотів, що здійснюється за 2004 рік;

- кількість оборотів, що здійснюється за 2004 рік;

2005 рік:

- кількість оборотів, що здійснюється за 2005 рік;

- кількість оборотів, що здійснюється за 2005 рік;

Тенденція зміни коефіцієнта оборотності є спадною, що свідчить про зменшення обсягу продукції на кожну грошову одиницю поточних витрат підприємства. Однак з 2005 року спостерігається прискорення оборотності коштів, що свідчить про вивільнення частини коштів і завдяки цьому створення додаткових резервів для розширення виробництва.

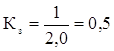

2. Коефіцієнт завантаження:

(11)

(11)

2002 рік:

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2002 році;

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2002 році;

2003 рік:

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2003 році;

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2003 році;

2004 рік:

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2004 році;

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2004 році;

2005 рік:

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2005 році;

- сума обігових коштів, яка припадає на 1 грн. реалізованої продукції в 2005 році;

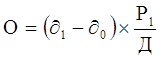

Зміна швидкості обороту обігових коштів може спричинити відповідне змінювання потреби в них. Тому доцільно розрахувати вивільнення (додаткове залучення) обігових коштів:

(12)

(12)

![]() тривалість одного обороту коштів у днях відповідно в звітному і минулому періодах;

тривалість одного обороту коштів у днях відповідно в звітному і минулому періодах;

![]() сума одноденної реалізації у звітному періоді.

сума одноденної реалізації у звітному періоді.

2003 рік:

![]()

2004 рік:

![]()

2005 рік:

![]()

У 2005 році вивільнення обігових коштів не спостерігалося.

З-поміж заходів для підвищення ефективності використання оборотних коштів чільне місце належить оптимізації виробничих запасів, адже саме з оптимізацією зв’язані найбільші резерви скорочення запасів на підприємствах.

Похожие работы

... мають забезпечити успішне функціонування виробництва в майбутньому. Вони потребують використання сучасних методів аналізу для вибору оптимальних напрямків і шляхів розвитку виробництва на перспективу з урахуванням об'єктивних законокономірностей По винні передбачати розробку й реалізацію політики оптимального поєднання використання власних і позичених коштів для забезпечення оптимального ...

... без додаткових інвестицій, як інституціальні перетворення, удосконалення фінансово – кредитної системи, поєднання ринкових регуляторів, посилення державного регулювання економіки.7. Перспективи розвитку і розміщення харчової промисловості в умовах ринкової економіки. Командно - адміністративна система господарювання, що функціонувала в період з 1920-х років і до середини 1980-х років і ...

0 комментариев