Навигация

Шляхи покращення використання оборотних коштів

50318

знаков

0

таблиц

14

изображений

3.2 Шляхи покращення використання оборотних коштів

Оскільки є проблеми в організації, то саму систему організації фінансування оборотних засобів необхідно переглянути.

Система організації оборотних коштів побудована на певних принципах:

- По-перше, надання підприємствам самостійності щодо розпорядження, управління оборотними коштами. Це означає оперативну самостійність у використанні оборотних коштів.

- По-друге, визначення планової потреби та розміщення оборотних коштів за окремими елементами й підрозділами. Мається на увазі розрахунок оптимальної потреби в оборотних коштах, яка б забезпечила безперервність процесу виробництва, виконання планових завдань за ритмічної роботи (розробка норм тривалої дії та щорічних нормативів).

- По-третє, коригування розрахованих і чинних нормативів з урахуванням вимог господарювання, що змінюються: обсягів виробництва, цін на сировину та матеріали; постачальників і споживачів; форм застосовуваних розрахунків.

- По-четверте, раціональна система фінансування оборотних коштів. Це означає формування оборотних коштів за рахунок власних ресурсів і залучених коштів у розмірах, що забезпечують нормальний фінансовий стан підприємства.

- По-п'яте, контроль за раціональним розміщенням і використанням оборотних коштів. Мається на увазі проведення аналізу ефективності кругообігу коштів, що використовуються, з метою прискорення їхнього обертання.

Головною проблемою для ВАТ «Березівське» є наявність власних оборотних коштів, для вирішення цього питання можна запропонувати:

- Наростити власний капітал шляхом збільшення статутного капіталу і підйому рентабельності за допомогою контролю витрат і агресивної комерційної політики.

- Збільшити довгострокову заборгованість, якщо це можливо.

- Збільшити іммобілізацію засобів в частині необоротних активів, але не за рахунок виробництва. Зберегти ефективну активну частину основних засобів, а основні фонди, що використовуються неефективно реалізувати, або здати в оренду.

- Ввести політику контролінгу в цілому по підприємству.

Шляхами зменшення поточних фінансових потреб можуть бути:

- Зменшення оборотних активів. ВАТ «Березівське», як і багато інших господарств погано управляє запасами, не контролює їх, що й призвело до втрати платоспроможності. Варто провести визначення запасів економіко-математичним шляхом і ввести контролінг.

- Знизити дебіторську заборгованість. Необхідно виважено підійти до цього питання, щоб не втратити необхідних клієнтів, від яких залежить дохід підприємства.

- Збільшити кредиторську заборгованість, подовжуючи строки розрахунків з поставщиками великих партій сировини, матеріалів, товарів. Причому це можна дозволити лише з тими поставщиками, які зацікавлені в продукції господарства, проте до цього треба також виважено підходити, щоб не бути змушеним продавати свою продукцію за заниженими цінами.

Висновки і пропозиції:

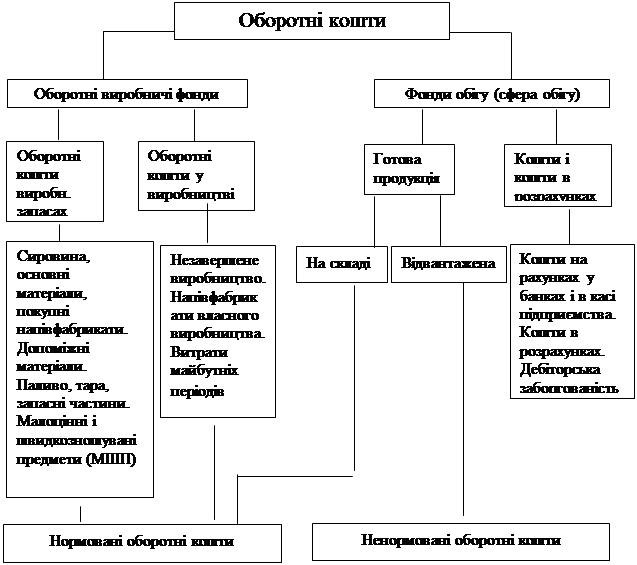

1. Оборотні кошти є важливою частиною майна організації і слугують для забезпечення безперебійного процесу виконання організацією своїх функцій та завдань. У своєму русі вони проходять послідовно три стадії кругообігу: грошову, виробничу і товарну. До складу оборотних коштів належать оборотні виробничі фонди і фонди обігу;

2. ВАТ «Березівське» за комплексом розрахунків знаходиться в стані фінансової кризи, тому необхідна розробка антикризових заходів обумовлене безвідповідальним відношенням щодо управління діловими характеристиками, дуже повільною реакцією на ринкові зміни, неспроможне забезпечити належні ринки збуту та цінову політику (недоотримання виручки від реалізації), проблемами виробничого характеру (неспроможність знизити витрати за несприятливих природних умов) і т.д.

3. ВАТ «Березівське» неефективно використовує оборотні кошти, що відображається на фінансовому стані підприємства і є основною перепоною до розвитку і виходу з скрутного фінансового становища, яке склалося.

4. шляхами виходу із ситуації що склалася можуть бути:

- перегляд всієї організації і управління оборотними засобами,

- заходи щодо підвищення власних оборотних коштів: збільшення власного капіталу, збільшення довгострокової заборгованості, перегляд використання основних засобів і їх реалізація, або здача в оренду;

- заходи по зниженню поточних фінансових потреб: зниження дебіторської заборгованості,

- збільшення кредиторської заборгованості,

- зменшення оборотних активів.

Список використаної літератури:

1. Конституція України. – К.: Агентство «Книга пам’яті України».- 1996р.

2. Райзберг Б.А., Лозовський Л.М., Стародубцева Б.А. Сучасний економічний словник. - М.: ІНФРА-М. – 1996р.

3.Кірейцев Г.Г. Фінансовий менеджмент. – К.: ЦУЛ.- 2002р.

4.Довідник фінансиста підприємства. – М.:ІНФРА-М. – 1996р.

5. Фінанси підприємств: Підручник / Керівник авт. кол. і наук. ред. проф. А.М. Поддєрьогін. 3-тє вид., перероб. та доп. - К.: КНЕУ, 2000. - 460 с.,

6. Нікбахт Е., Гропеллі А. Фінанси / Пер. з англ. В.Ф.Овсієнка та В.Я. Мусієнка; - К.: Основи, 1993. – 383 с.,

7. Бланк І.А. Основи фінансового менеджменту в 2-х томах. – К.: Ніка-Центр, 1999.,

8. В.П. Грузинов, В.Д. Грибов Економіка підприємства. - М.: Юніті, 2002. – 310 с.,

9. Фінансовий менеджмент за ред. О.С. Стоянова. – М.: «Перспектива», 2006.-656с.

10. Шеремет А.Д., Сайфулін Р.С. Фінанси підприємств. – М.: ІНФРА-М. – 1997р.

11.Фінанси підприємств: навчальний посібник / за ред. к.е.н. В.І. Аранчій. – Полтава: ПДАА, 2003р.

Похожие работы

... бути заінтересоване у зменшенні оборотних коштів у сфері обігу за рахунок поліпшення системи постачання, розрахунків. Розділ ІІІ. Підвищення економічної ефективності використання оборотних засобів 3.1. Ефективність використання оборотних засобів та шляхи їх підвищення Стан оборотних коштів характеризується насамперед наявністю їх на певну дату. Для виявлення змін в оборотних засобах порі ...

... Р = (П: Ос) х 100, де Ке — коефіцієнт ефективності (прибутковості) обігових коштів; Р — коефіцієнт рентабельності обігових коштів. 2. Стан та використання оборотних засобів на підприємстві 2.1 Аналіз фінансового стану підприємства Показники майнового стану підприємства. 1. Частка оборотних виробничих фондів в оборотних активах. Чо.в.ф.= Оборотні виробничі фонди ∕ Оборотні ...

... нормативом оборотних коштів за підсумком розділу 2 активу балансу. Перевищення фактичної наявності над нормативом означає надлишок ВОК, а більш низький розмір – недостачу. 3. Аналіз ефективності використання оборотних коштів Ефективне функціонування оборотних коштів (та й усього капіталу) можливе тільки в такій економічній системі, де в достатній мірі існують відповідні інституціональні ві ...

... активів підприємств Липовецького району Спираючись на дані таблиць 2.3 та 2.4 можна сказати, що починаючи з 2007 року стан економічної активності промислових підприємств Липовецького району погіршився. Для контролю за ефективністю використання оборотних засобів ми пропонуємо застосовувати певні показники (коефіцієнт оборотності; коефіцієнт завантаження; тривалість одного обороту; рентабельність ...

0 комментариев