Методика анализа эффективности использования основных средств

Краткая характеристика СХПК «Ххх»

Финансовое состояние предприятия

Техническая оснащенность производства

Анализ эффективности использования основных фондов в СХПК «Ххх»

Анализ использования автотранспорта и машинотракторного парка

Мероприятия по совершенствованию использования основных фондов СХПК «Ххх»

Навигация

Анализ эффективности использования основных фондов в СХПК «Ххх»

Анализ эффективности использования основных фондов в СХПК "ХХХ"

74695

знаков

18

таблиц

1

изображение

3. Анализ эффективности использования основных фондов в СХПК «Ххх»

Обеспеченность СХПК «Ххх» основными средствами производства и эффективность их использования являются важнейшими факторами, от которых зависят результаты хозяйственной деятельности, в частности качество, полнота и своевременность выполнения работ, а, следовательно, и объем производства продукции, ее качество, финансовое состояние предприятия.

Обобщающими показателями обеспеченности хозяйства основными производственными фондами являются фондообеспеченность и энергообеспеченность, фондовооруженность и энерговооруженность труда.

Таблица 4.

Анализ обеспеченности СХПК «Ххх» основными средствами| Показатель | 2002 г. | 2003 г. | 2004 г. | 2004 г. в % к 2002 г. |

| Стоимость ОФП с.х. наз-я, тыс. руб. | 56332 | 70463 | 91393 | 162,2 |

| Всего энергетических мощностей, л.с. | 12800 | 8809 | 10113 | 79,0 |

| Среднегод-е кол-во работ-х, чел. | 424 | 431 | 450 | 106,1 |

| Площадь сельскохозяйственных угодий, га. | 225 | 224 | 225 | 100,0 |

| Фондообеспеченность хозяйства, тыс. руб. | 250,4 | 314,6 | 406,2 | 162,2 |

| Фондовооруженность труда, тыс. руб. | 132,9 | 163,5 | 203,1 | 152,8 |

| Энергообеспеченность хозяйства, тыс. руб. | 56,9 | 39,3 | 44,95 | 79,0 |

| Энерговооруженность труда, тыс. руб. | 30,2 | 20,4 | 22,5 | 74,4 |

Как видно из таблицы 4 стоимость ОФП сельскохозяйственного назначения в хозяйстве увеличилась в 2004 году по сравнению с 2002 годом на 62,2%, при этом среднегодовое количество работников выросло на 6,1%, площадь сельскохозяйственных угодий не изменилась. Такая тенденция способствовала значительному росту фондообеспеченности и фонодовооруженности труда. Однако энергообеспеченность хозяйства и энерговооруженность труда к 2004 году значительно сократилась.

Полезно проследить динамику одного из основных обобщающих показателей обеспеченности хозяйства основными фондами – фондообеспеченности.

Таблица 5.

Динамика фондообеспеченности СХПК «Ххх»| Годы | Фондообеспеченность, тыс. руб. | Абсолютный прирост, тыс. руб. | Темп прироста, % | ||

| базисный | цепной | базисный | цепной | ||

| 1999 | 173,8 | - | - | 100,0 | 100,0 |

| 2000 | 198,7 | +24,9 | +24,9 | 114,3 | 114,3 |

| 2001 | 214,5 | +40,7 | +15,8 | 123,4 | 108,0 |

| 2002 | 250,4 | +76,6 | +35,9 | 144,1 | 116,7 |

| 2003 | 314,6 | +140,8 | +64,2 | 181,0 | 125,6 |

| 2004 | 406,2 | +232,4 | +91,6 | 233,7 | 129,1 |

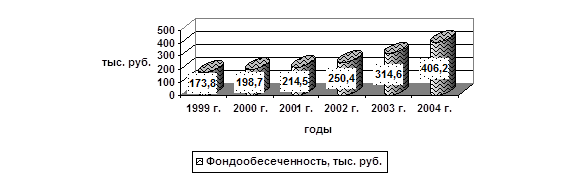

Расчеты (приложение 2) показывают, что в хозяйстве в период за 1999-2004 годы средняя фондообеспеченность составила 259,7 тысяч рублей, при ее ежегодном приросте в размере 46,48 тысяч рублей (18,5%). Рост фондообеспеченности в 2004 году по сравнению с 1999 годом составил 133,7%. Можно отметить, что в СХПК «Ххх» год от года происходит техническое перевооружение производства и наращивание основных производственных фондов. Динамика фондообеспеченности представлена на рисунке 1.

Рис. 1. Динамика фондообеспеченности СХПК «Ххх»

В процессе анализа обеспеченности хозяйства основными средствами также необходимо сделать межхозяйственный сравнительный анализ. Данные для анализа берутся из анализа хозяйственно-финансовой деятельности предприятий управления за 2004 год.

Таблица 6.

Сравнительный анализ обеспеченности СХПК «Ххх» основными средствами в 2004 году| Показатели | ЗАО «Вологодская птицефабрика» (1 конкурент) | ОАО «Птицефабрика Ермаково» (2 конкурент) | СХПК «Ххх» | ||

| 2004г. | по сравнению с 1конкурентом | по сравнению со 2 конкурентом | |||

| Стоимость ОФП с.х. наз-я, тыс. руб. | 113079 | 165982 | 91393 | 80,8 | 55,1 |

| Всего энергетических мощностей, л. с. | 20283 | 36399 | 10113 | 49,9 | 27,8 |

| Среднегод-е кол-во работ-х, чел. | 524 | 564 | 450 | 85,9 | 79,8 |

| Площадь с.х угодий, га. | 476 | 378 | 225 | 47,3 | 59,5 |

| Фондообеспеченность хозяйства, тыс. руб. | 237,6 | 439,1 | 406,2 | 171,0 | 92,5 |

| Фондовооруженность труда, тыс. руб. | 215,8 | 294,3 | 203,1 | 94,1 | 69,0 |

| Энергообеспеченность хозяйства, тыс. руб. | 42,6 | 96,3 | 44,95 | 105,5 | 46,7 |

| Энерговооруженность труда, тыс. руб. | 38,7 | 64,5 | 22,5 | 58,1 | 34,9 |

По сравнению с Вологодской птицефабрикой СХПК «Ххх» лучше обеспечено основными средствами производства, но по сравнению с птицефабрикой Ермаково немного хуже. Фондовооруженность труда, энергообеспеченность хозяйства и энерговооруженность труда в СХПК «Ххх» ниже, чем у конкурентов.

Однако это лишь стоимостные показатели, по которым не всегда можно четко оценить, действительно ли хозяйство хорошо обеспечено необходимыми основными средствами производства.

Далее, анализируя обеспеченность хозяйства основными средствами, следует рассмотреть их состав и структуру.

Таблица 7.

Анализ структуры основных средств производства| Вид основных средств | 2002 г. | 2003 г. | 2004 г. | Изменение, (+,-) | ||||

| сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | сумма, тыс. руб. | уд. вес, % | суммы, тыс. руб. | уд. веса, % | |

| Здания | 28260 | 44,6 | 29106 | 36,9 | 30045 | 30,6 | +1785 | -14 |

| Сооружения | 5078 | 8,0 | 5078 | 6,5 | 5078 | 5,2 | - | -2,8 |

| Машины и оборудование | 21300 | 33,6 | 34757 | 44,0 | 50937 | 52,3 | +29637 | +18,7 |

| Транспортные средства | 3224 | 5,0 | 4049 | 5,2 | 5187 | 5,3 | +1963 | +0,3 |

| Производственный и хозяйственный инвентарь | 944 | 1,5 | 1071 | 1,4 | 1249 | 1,3 | +305 | -0,2 |

| Другие виды основных средств | 4616 | 7,3 | 4759 | 6,0 | 4886 | 5,3 | +270 | -2,0 |

| Итого | 63422 | 100,0 | 78820 | 100,0 | 97382 | 100,0 | +33960 | - |

| Среднегодовая стоимость основных средств | 56332 | 100,0 | 70463 | 100,0 | 91393 | 100,0 | +35061 | - |

| в т.ч. произв-ные ОС основной деятельности | 36452 | 64,7 | 49662 | 70,5 | 66652 | 72,9 | +30200 | +8,2 |

| произв-ные ОС других отраслей | 12238 | 21,7 | 12889 | 18,3 | 15857 | 17,4 | +3619 | -4,3 |

| непроизв-ные ОС | 7642 | 13,6 | 7912 | 11,2 | 8884 | 9,7 | +1242 | -3,9 |

Как видно из таблицы 7 за 2002-2004 годы наибольший удельный вес в структуре основных средств занимают здания, машины и оборудование, при этом основные фонды птицеводства занимают в среднем за последние три года 69,4% в общей структуре фондов. Произошли некоторые изменения в структуре фондов: увеличилась доля машин и оборудования и транспортных средств, а так же на 30200 тысяч рублей увеличились основные фонды птицеводства.

Основными показателями эффективности использования фондов являются: фондоотдача, фондоемкость и фондорентабельность.

Таблица 8.

Эффективность использования основных производственных фондов

| Показатели | 2001 г. | 2002 г. | 2003 г. | 2004 г. | 2004 г. в % к 2001 г. |

| Стоимость ОФП с.х. назначения, тыс. руб. | 32976,5 | 36451,5 | 49662 | 66652 | 202,1 |

| Прибыль, тыс. руб. | 10528 | 18986,0 | 27740,5 | 13604,2 | 129,2 |

| Выручка, тыс. руб. | 77343 | 104393,4 | 140243,7 | 163008,9 | 210,8 |

| Фондорентабельность, тыс. руб. | 0,32 | 0,52 | 0,56 | 0,204 | 63,75 |

| Фондоотдача, тыс. руб. | 2,3 | 2,9 | 2,8 | 2,45 | 106,5 |

| Фондоемкость, тыс. руб. | 0,43 | 0,34 | 0,36 | 0,41 | 95,3 |

Данные таблицы 8 свидетельствуют о том, что с ростом фондообеспеченности и фонодовооруженности труда в СХПК «Ххх» растут показатели эффективности использования основных производственных фондов. Однако резкое сокращение прибыли в 2004 году отрицательно сказалось и на показателях эффективности использования основных фондов. Так если в 2003 году по сравнению с 2001 годом фондорентабельность увеличилась на 75%, а фондоотдача на 21,7%, то в 2004 году по сравнению с 2001 годом фондорентабельность сократилась на 36,25%, а фондоотдача увеличилась только на 6,5%.

Чтобы проанализировать влияние факторов на изменение фондоотдачи выполню следующий расчет.

ФО=В/ОПФ, (2)

где ФО - фондоотдача;

В – выручка от реализации;

ОПФ – среднегодовая сумма основных производственных фондов.

Расчеты представлены в приложении №3.

Основными факторами, влияющими на изменение фондоотдачи, являются выручка от реализации и среднегодовая стоимость основных производственных фондов. Так как фактически полученная выручка в 2004 году, по сравнению с планируемой, увеличилась на 5,9 %, а среднегодовая стоимость основных производственных фондов – на 22,1%, общий уровень фондоотдачи сократился на 347,2 рубля. В том числе за счет увеличения объема выручки фондоотдача увеличилась на 155,3 рубля, а за счет роста среднегодовой стоимости основных производственных фондов фондоотдача сократилась на 502,5 рубля.

Если сравнивать изменения фондоотдачи за 2003-2002 годы, то так как выручка, полученная в 2003 году, увеличилась на 34,3%, среднегодовая стоимость основных производственных фондов – на 36,2%, общий уровень фондоотдачи сократился к 2003 году на 39,89 рубля. При этом за счет выручки фондоотдача увеличилась на 983,5 рубля, а за счет роста среднегодовой стоимости основных производственных фондов она сократилась на 1023,4 рубля.

Если сравнивать изменения фондоотдачи за 2004-2003 годы, то так как выручка, полученная в 2004 году, увеличилась на 16,2%, среднегодовая стоимость основных производственных фондов – на 44,3%, общий уровень фондоотдачи сократился к 2004 году на 550,1 рубля. При этом за счет выручки фондоотдача увеличилась на 1647,9 рубля, а за счет роста среднегодовой стоимости основных производственных фондов она сократилась на 2198 рублей.

Похожие работы

... , можно отметить, что в СХПК «Ххх» природные и экономические факторы производства оказывают положительное воздействие на результаты хозяйственной деятельности. 3. Анализ организации труда работников птицеводства в СХПК «ХХХ» и разработка предложений по ее совершенствованию 3.1 Технико-технологические особенности производства продукции птицеводства В СХПК «Ххх» вся птица содержится в ...

... себестоимости по сравнению с темпом роста выручки. По сравнению с 2003 годом прибыль сократилась на 51% при уровне рентабельности 9,1%, который на 63% ниже уровня 2003 года. 2. Оценка деловой активности и рентабельности СХПК «Ххх» 2.1 Анализ деловой активности Пред тем как начать оценку деловой активности предприятия проанализируем степень выполнения «золотого правила экономики предприятия ...

... наличие, состояние и оценка имущества и обязательств. Данный документ не разработан и не утвержден в учетной политике ЗАО «Ххх». 3. СОСТОЯНИЕ ОРГАНИЗАЦИИ ПЕРВИЧНОГО БУХГАЛТЕРСКОГО УЧЕТА В ЗАО «Ххх» 3.1 Организация первичного бухгалтерского учета Как известно, начальным этапом бухгалтерского учета является сплошное документирование всех хозяйственных операций путем составления определенных ...

... ". Прибыль предприятия используется путем предварительного распределения и учета на счете 99 "Прибыли и убытки", 84 "Нераспределенная прибыль". В целях обеспечения достоверности данных бухгалтерского учета и отчетности предприятие обязано проводить инвентаризацию имущества и финансовых обязательств согласно порядку и срокам проведения, установленных предприятием самостоятельно. Выявленные ...

0 комментариев