ТЕОРЕТИЧЕСКИЕ ОСНОВЫ ИССЛЕДОВАНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ ПРЕДПРИЯТИЯ

Оценка основных производственных фондов. Воспроизводство и обновление ОПФ

Износ и амортизация основных фондов

Показатели эффективности использования основных фондов

Методика использования оборудования и производственной мощности предприятия

Резервы увеличения выпуска продукции и фондоотдачи

Состав и структура основных фондов

Показатели оценки эффективности использования основных производственных фондов

Анализ использования производственной мощности

Анализ физического и морального износа основных производственных фондов

НАПРАВЛЕНИЯ УЛУЧШЕНИЯ ОСНОВНЫХ ПРОИЗВОДСТВЕННЫХ ФОНДОВ

Навигация

Износ и амортизация основных фондов

Анализ эффективности использования основных производственных фондов на предприятии и поиск направлений улучшения их использования на примере ПУВКХ г. Енакиево

96673

знака

18

таблиц

24

изображения

1.4 Износ и амортизация основных фондов

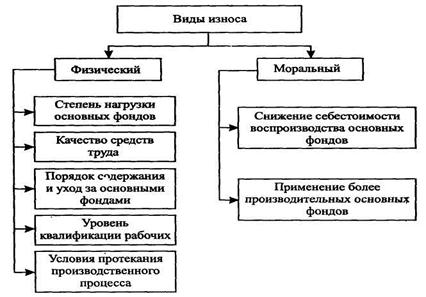

В процессе эксплуатации или бездействия основные фонды подвергаются износу. Факторы, определяющие износ основных фондов, представлены на рисунке 1.2.

Различают физический и моральный износ. Физический износ определяется тем, что, участвуя в производственном процессе, Основные фонды постепенно утрачивают свою потребительскую стоимость, изменяются их механические и другие свойства. Различные виды основных фондов изнашиваются в разные сроки. Величина физического износа основных фондов зависит от интенсивности и характера их эксплуатации, условий хранения и т.д. Чем выше нагрузка на них, тем быстрее они изнашивания. Например, стационарные машины и оборудование имеют меньший износ в сравнении с передвижными или переносными. Значительно меньший износ тех машин и оборудования, на которых работают рабочие высокой квалификации.

Рисунок 1.2 - Факторы, определяющие износ основных фондов

Для оценки степени физического износа основных фондов применяются экспертный метод и метод анализа срока службы. Экспертный метод основан на обследовании фактического технического состояния объекта. Анализ срока службы базируется на сравнении фактического и нормативного сроков эксплуатации соответствующих объектов.

Под моральным износом понимается уменьшение стоимости основных фондов до окончания срока службы вследствие снижения затрат на их воспроизводство, по мере того как новые виды основных фондов начинают производиться дешевле, имеют более высокую производительность и технически более совершенны. Поэтому применение морально устаревших машин и оборудования становится экономически невыгодным в результате их низкой производительности и высокой стоимости.

Различают две формы морального износа. Первая характеризуется уменьшением стоимости воспроизводства средств труда. В этом случае машины той же конструкции производятся дешевле и переносят меньшую стоимость на готовый продукт. Вторая форма морального износа связана с внедрением новых, более совершенных средств труда, применение которых дает больший экономический эффект.

Определяющим фактором морального износа выступает научно-технический прогресс. Моральному износу подвергаются почти все основные фонды, но в наибольшей степени — рабочие машины. Замена конструктивно устаревших, но еще годных машин новыми должна основываться на детальном, всестороннем экономическом расчете, так как преждевременное отнесение оборудования к морально устаревшему влечет за собой ничем не оправданные материальные потери.

Время наступления морального износа и его степень обусловлены целым рядом различных факторов и, прежде всего, особенностями и масштабами производства. Машины и оборудование, применение которых становится невыгодным в одних условиях производства, могут с успехом применяться в других. В этом случае можно говорить о частично моральном износе оборудования.

Таким образом, моральный износ основных фондов бывает полным и частичным. Потери от полного морального износа устраняются только заменой устаревших машин и оборудования новыми, более совершенными и экономически выгодными. Однако в короткий срок не представляется возможным полностью заменить морально устаревшее оборудование. В ряде случаев совершенствование действующего оборудования и машин является более эффективным, чем его замена. Поэтому одним из рациональных направлений повышения технического уровня средств труда и уменьшения потерь от морального износа выступает модернизация машин и оборудования.

Потери от частичного морального износа могут быть устранены в результате модернизации и реконструкции устаревших видов основных фондов, то есть технического обновления, а также использования частично морально устаревшего оборудования для выполнения работ, где оно остается экономически эффективным.

Потери от морального износа могут быть значительно сокращены в результате максимально ускоренного использования имеющейся техники.

Степень износа основных фондов определяется следующими показателями.

Физический износ (ИФ):

![]() (1.1)

(1.1)

где ТФ - фактический срок службы основных фондов;

ТН - нормативный срок службы основных фондов. Или

![]() (1.2)

(1.2)

где СА - сумма начисленной амортизации, тыс. грн.;

ОФП - первоначальная стоимость основных фондов, тыс. грн.

Моральный износ первой формы (Им1):

![]() (1.3)

(1.3)

где ОФВ - восстановительная стоимость основных фондов, тыс. грн.

Моральный износ второй формы (ИМ2).

![]() (1.4)

(1.4)

где ПН - производительность нового оборудования;

ПС — производительность старого оборудования.

Непрерывный процесс производства требует постоянного воспроизводства физически изношенных и технически устаревших основных фондов. Необходимой предпосылкой обновления средств труда в натуре является постепенное возмещение их стоимости, осуществляемое путем амортизационных отчислений (амортизации). Амортизация основных фондов — это процесс перенесения авансированной ранее стоимости всех видов средств труда на стоимость продукции (услуг) с целью ее полного возмещения.

Для возмещения стоимости изношенной части основных фондов каждое предприятие производит амортизационные отчисления, т. е. устанавливает определенную денежную компенсацию в соответствии с размерами физического износа и технико-экономического старения. Эти отчисления включают в себестоимость продукции, реализуют во время продажи товаров, а затем накапливают в специальном амортизационном фонде, из которого финансируется обновление основных фондов.

Амортизационные отчисления рассчитывают по определенным нормам, характеризующим ежегодный размер отчислений в процентах к балансовой стоимости основных фондов. Расчеты норм амортизационных отчислений на полное восстановление (реновацию) основных фондов осуществляются централизованно по формуле:

![]() (1.5)

(1.5)

где Ф — балансовая (первоначальная или восстановительная) стоимость основных фондов;

Л — ликвидационная стоимость основных фондов;

АП — амортизационный период (нормативный срок функционирования) основных фондов.

При установлении норм амортизационных отчислений следует исходить из экономически целесообразных средних сроков функционирования средств труда, учета технико-экономического старения и необходимости обеспечения полного возмещения стоимости основных фондов. Наиболее сложным является правильное определение длительности амортизационного периода (целесообразного срока использования) конкретных видов средств труда. Обычно его устанавливают с учетом многих факторов, в частности, общей физической долговечности средств труда, условий их эксплуатации, сроков наступления технико-экономического старения, возможных темпов обновления, экономичности капитального ремонта и т. п.

По мере развития техники, совершенствования технологии и организации производства изменяются длительность и характер использования отдельных видов основных фондов, возникает объективная необходимость сокращения нормативных сроков их функционирования. В связи с этим нормы амортизационных отчислений нужно периодически пересматривать и уточнять.

Обеспечение нормального воспроизводства основных фондов требует правильного начисления амортизации по установленным нормам. Ежегодная сумма амортизационных отчислений на реновацию основных фондов рассчитывается путем умножения их среднегодовой стоимости на соответствующие нормы амортизации и поправочные коэффициенты к ним, учитывающие конкретные условия эксплуатации отдельных видов средств труда. Среднегодовая стоимость каждого вида основных фондов определяется сложением стоимости на начало расчетного года и разницы между среднегодовыми величинами ввода в действие новых и выбытия действующих элементов средств труда. Среднегодовой ввод (выбытие) определяют как результат умножения абсолютного его размера на коэффициент функционирования в течение расчетного года средств труда, введенных в действие (выведенных из эксплуатации), т. е. отношения количества месяцев эксплуатации и числа 12.

Для осуществления правильной амортизационной политики важным является знание возможных методов амортизации основных фондов. В практике хозяйствования могут применяться методы равномерной (линейной), удвоенно-остаточной и ускоренной амортизации.

Метод равномерной (линейной) амортизации предусматривает перенесение балансовой стоимости основных средств фондов на себестоимость изготовляемой продукции (предоставляемых услуг) в течение амортизационного периода (нормативного срока службы) средств труда по одинаковым нормам амортизационных отчислений. [2, С. 125-127]

В соответствии с Законом Украины «О налогообложении прибыли предприятия» от 22 мая 1997 года нормы амортизации установлены для трех групп основных фондов:

- группа 1 - здания, сооружения, их структурные компоненты и передаточные устройства;

- группа 2 — транспортные средства, включая грузовые и легковые машины, мебель, офисное оборудование, ЭВМ, бытовые электромеханические приборы и инструменты;

- группа 3 - прочие основные фонды, не вошедшие в группы 1и 2, включая сельскохозяйственные машины, скот и насаждения.

Годовые амортизационные отчисления устанавливаются в процентах от балансовой стоимости каждой из групп основных фондов на начало отчетного периода в размерах:

- 1-я группа - 5% (что соответствует амортизационному сроку20 лет);

- 2-я группа - 25% (срок амортизации - 4 года);

- 3-я группа — 15% (срок амортизации — около 7 лет). Как видим, нормы амортизации связаны обратно пропорциональной зависимостью с нормативным сроком амортизации.

Нормы амортизационных отчислений по методу удвоенно-остаточной амортизации устанавливаются путем удвоения норм, исчисленных по методу равномерной амортизации, но по отношению не к балансовой, а к остаточной стоимости основных фондов. [2, С.127]

Ускоренной амортизацией следует считать такую систему ее начисления и порядок переоценки средств труда, при которых в течение первых лет или всего амортизационного периода обеспечивается опережающий рост накопленной суммы амортизационных отчислений по сравнению с действительными темпами утраты средствами труда потребительских свойств и стоимости. С ее помощью смягчается жесткость неускоренных методов амортизации. При условии что амортизационный период равен экономически рациональному сроку службы средств труда, дигрессивные методы амортизации тоже можно отнести к неускоренным методам. В случае же установления предприятием заниженных сроков полезного использования средств труда все рассматриваемые методы амортизации становятся ускоренными.

Преимущества ускоренной амортизации можно рассматривать в двух аспектах:

1) более быстрое воспроизводство основных фондов;

2) снижение налогового пресса для предприятия.

В условиях рыночной экономики необходимо постоянно следить за конкурентоспособностью продукции. Следовательно, производитель должен всегда быть готов к быстрому переходу на более прогрессивную или экономичную технологию. Часть потребности капитальных вложений на это производитель покрывает за счет амортизационных накоплений, которые при ускоренном методе амортизации позволяют только за первые три года эксплуатации основного капитала обеспечить более 50% стоимости заменяемой техники. Ускоренная амортизация позволяет более полно учесть моральный износ и снизить возможность при амортизации.

Величина балансовой стоимости основных фондов меняется в течение года из-за их частичного выбытия и ввода новых. Поэтому расчет амортизационных отчислений ведется по среднегодовой балансовой стоимости по формуле:

![]() (1.6)

(1.6)

где ОФНАЧ - стоимость основных фондов на начало года, грн.;

ОФ1 и ОФ2 - стоимость основных фондов, вводимых в действие и выбывающих в планируемом году, грн.;

К1 и К2 - количество полных месяцев, в течение которых вновь введенные и выбывающие основные фонды в планируемом году находились в эксплуатации.

0 комментариев