Цели и задачи управления имущественным комплексом

Принцип наилучшего и наиболее эффективного использования имущественного комплекса предприятия

Млн. руб. = + 20,77 млн. руб. + 5,35 млн. руб. + 18,88 млн. руб

Коэффициент имущества производственного назначения (Кипн) — важная характеристика структурного состава средств предприятия

Навигация

Цели и задачи управления имущественным комплексом

Анализ эффективности использования имущественного комплекса

116733

знака

8

таблиц

2

изображения

1.2 Цели и задачи управления имущественным комплексом

В комплексной системе управления имущественным комплексом предприятия целесообразно выделить главную цель и отдельные задачи, которые следует выполнять при обосновании и реализации решений управления имущественным комплексом. Главная цель — формирование рациональных соотношений между отдельными группами, видами имущества и источников их финансирования. Достижение поставленной цели базируется на обязательном учете взаимной дополняемости и зависимости между основными и оборотными средствами, их отдельными элементами в конкретном производстве, степени ликвидности отдельных элементов, соответственно и выбора их источников финансирования, что должно обеспечить стабильную финансовую ситуацию на предприятии.

Для повышения эффективности вложений капитала в основные фонды необходимо решение следующих задач: [10]

1) Построение рациональной инвестиционной политики предприятия, реализации высокоэффективных инвестиционных проектов.

2) Установления оптимальных соотношений между основными фондами и оборотными средствами, наиболее соответствующих специфике конкретного производства и роли каждого вида имущества в достижении главной цели функционирования хозяйствующего субъекта.

3) Совершенствования структуры основных фондов, т. е. Пропорций между основными производственными и непроизводственными фондами, их отдельными объектами исходя из хозяйственной потребности, а также потенциальной производительности орудий труда.

4) Применения результативных методов исчисления амортизации, содействующих более рациональному использованию основных фондов, а также накоплению и расходованию соответствующих ресурсов на их восстановление и модернизацию.

Решение этих управленческих задач в значительной части должно содействовать попытке оптимизации объема капитала, источников и методов финансирования планируемых объектов, а также применения финансовых стимулов, влияющих на повышение эффективности расходуемых ресурсов.

Главная цель управления оборотным капиталом заключается в повышении эффективности использования всех его составных частей и на данной основе в обеспечении непрерывности и должной результативности хозяйственной и финансовой деятельности предприятия. Основные решения касаются обоснования оптимальной величины каждого элемента оборотных средств, источников их финансирования, вскрытия резервов за счет высвобождения или ускорения оборота, обеспечения ликвидности. Высвобожденные денежные средства могут стать источниками эффективных финансовых или других инвестиций, способствующих развитию предприятия, увеличению его доходов.

Управление оборотным капиталом затрагивает не только проблемы величины соответствующих элементов, но и его структуры, которая подвержена постоянным изменениям вследствие изменения объема продукции, ее ассортимента, условий реализации, оплаты за доставленные и продаваемые ценности. Формирование рациональной структуры оборотного капитала обеспечивает непрерывность общего цикла превращения отдельных частей активов из вещественной формы в денежную и наоборот. Это в значительной степени влияет на скорость оборота капитала, его величину, финансовую ликвидность объекта, а также на уровень издержек, связанных с содержанием отдельных элементов текущих активов.

Способы управления оборотным капиталом должны учитывать особенности отдельных элементов, прежде всего это касается запасов, средств в расчетах и денежных ресурсов.

При оптимизации уровня запасов необходимо использовать подходы, базирующиеся на двух критериях: [10]

1. Установление наиболее рационального соотношения между объемом производства, реализации продукции и основными группами запасов используемых материальных ценностей. Эти соотношения определяются в процентном отношении на основе изучения тенденции прошлого периода, предполагаемых изменений в структуре продукции, ее технологии производства, сбыта, условий кооперации и др.

2. Оптимизация запасов с точки зрения уровня затрат на их содержание, что связано прежде всего с обоснованием объема партии и сроков поставки материальных ценностей для создания оптимальных размеров запасов.

Основную часть производственных запасов составляют текущие запасы, они непосредственно зависят от объема производства, его технологии, ассортимента реализуемой продукции. Данная взаимосвязь отражается на складывающихся пропорциях между объемом реализации и необходимыми запасами. Изучение соответствующих пропорций, анализ эффективности образуемых соотношений, тенденций их движения исходя из уровня обеспечения непрерывности хозяйственных процессов, а также уровня затрат на содержание запасов, при их позитивной оценке позволяет распространить данные соотношения на перспективу.

Такие пропорции целесообразно определять по важнейшим группам, видам запасов материальных ценностей, что позволит лучше учесть возможные изменения в производстве, ассортимент продукции и др. В случаях, когда в окружающей и внешней среде происходят существенные изменения следует осуществлять корректировку этих процентных отношений с учетом влияния важнейших факторов.

Реалии текущего года, как и фактические данные последующих периодов, позволяют оценить обоснованность и степень использования запасов материальных ценностей. Впоследствии рациональные тенденции в соотношениях между объемом реализации и уровнем запасов могут быть использованы для оптимизации их объемов в последующие периоды.

Одним из важнейших методов оптимизации уровня производственных запасов является определение наиболее рациональной партии приобретения этих ценностей. Это касается как величины приобретаемых материалов, сырья и других ценностей, так и сроков их поступления, соответственно и размеров понесенных затрат.

К затратам, величина которых изменяется одновременно с объемом производственных запасов, можно отнести следующие: [15]

— затраты капитала, т.е. финансовых ресурсов, замороженных в запасах. Их размеры зависят прямо от стоимости запасов, времени их хранения и признанной цены капитала.

— затраты, связанные с хранением запасов.

— затраты старения, естественной убыли при длительном хранении запасов.

Страхование запасов и оплата за привлечение заемных средств на их приобретение, размеры которых пропорционально изменяются в зависимости от стоимостной оценки соответствующих запасов.

Вторая группа затрат, которая имеет тенденцию снижения при увеличении объема производственных запасов, включает следующие расходы.

Затраты на выполнение управленческих действий, связанных с планированием, заключением договоров на поставку сырья, материалов, полуфабрикатов и контроль за их выполнением. Сюда относятся: заработная плата работникам служб сбыта, снабжения или маркетинга, оплата за телефонные, телеграфные, почтовые и другие услуги. Все эти затраты носят постоянный характер или при увеличении объема производственных запасов, поставок размер расходов на единицу поставок снижается.

В следующей главе более подробно рассмотрим вопросы оценки имущественного комплекса предприятий.

ГЛАВА 2. ОЦЕНКА ИМУЩЕСТВЕННОГО КОМПЛЕКСА ПРЕДПРИЯТИЯ 2.1. Субъекты и цели оценки имущественного комплекса предприятия и их взаимосвязь

Любой объект собственности может являться источником дохода и объектом рыночной сделки, в том числе таким объектом являются и права субъекта собственности — собственника предприятия.

Субъект собственности — экономически обособленное юридическое или физическое лицо, обладающее конкретным объектом собственности (в данном случае предприятием и всеми его компонентами). Реализуя экономические интересы, субъекты вступают в экономические отношения, в частности по поводу владения, распоряжения и использования принадлежащих им объектов. Таким образом, собственность — это отношения между определенными субъектами по поводу владения, распоряжения и использования конкретного блага. Такое понимание собственности заложено в основу экономических, юридических, организационно-управленческих процессов, в том числе в основу определения ее стоимости, в основу оценки.

Особый интерес при этом представляет бизнес как процесс получения дохода, как собственность, приносящая доход. Основу предприятия, его неотъемлемую суть составляет капитал — факторы производства, экономические отношения между субъектами процесса создания дохода.

Бизнес — это конкретная деятельность, организованная в рамках определенной структуры и имеющая главной целью получение прибыли, а капитал является основой, внутренним содержанием процесса создания продукта или услуги, осуществляемого с целью получения дохода. [15] Получение дохода — это цель и конечный результат деятельности во многих сферах, отраслях экономики, цель и результат бизнеса. Бизнес имеет свою экономико-организационную форму в виде предприятия. Владелец предприятия имеет право продать его, заложить, застраховать, завещать. Таким образом, предприятие становится объектом сделки, товаром со всеми присущими ему свойствами.

Предприятие как товар обладает полезностью для покупателя. Прежде всего оно должно соответствовать потребности в получении доходов. Как и у любого другого товара, полезность предприятия осуществляется в пользовании. Следовательно, если предприятие не приносит дохода собственнику, он теряет для него свою полезность и подлежит продаже.

В то же время получение дохода, воспроизводство или формирование альтернативного бизнеса, нового предприятия сопровождается определенными затратами.

Полезность и затраты в совокупности составляют ту величину, которая является основой рыночной стоимости, рассчитываемой оценщиком. Таким образом, бизнес как определенный вид деятельности и предприятие как организационная форма в рыночной экономике удовлетворяют потребности собственника в доходах, для получения которых затрачиваются определенные ресурсы.

Бизнес, предприятие обладают всеми признаками товара, могут быть объектом купли-продажи. Но это товары особого рода, товары, имеющие специфические особенности, которые предопределяют принципы, подходы и методы оценки.

Первая особенность: бизнес - товар инвестиционный, т.е. товар, вложения в который осуществляются с целью получения отдачи в будущем. Причем размер ожидаемой прибыли неизвестен и имеет вероятностный характер, поэтому инвестору приходится учитывать риск возможной неудачи. Таким образом, текущая стоимость будущих доходов, которые может получить собственник, представляет собой верхний предел цены со стороны покупателя.

Вторая особенность: бизнес является системой, но продаваться могут как система в целом, так и отдельно ее подсистемы и даже элементы (компоненты). В этом случае разрушается его связь с собственным конкретным капиталом, конкретной организационно-экономической формой, элементы бизнеса становятся основой формирования другой, качественно новой системы. Фактически в таком случае товаром становится не сам бизнес, а отдельные его составляющие.

Третья особенность заключается в том, что потребность в этом товаре зависит от процессов, которые происходят как внутри самого товара, так и во внешней среде. С одной стороны, нестабильность в обществе приводит бизнес к неустойчивости, с другой — его неустойчивость ведет к дальнейшему наращиванию нестабильности и в самом обществе. Из этого вытекает еще одна особенность бизнеса как товара - потребность в регулировании его купли-продажи.

Четвертая особенность бизнеса связана со следующим: учитывая особое значение устойчивости бизнеса для стабильности в обществе, необходимо предусмотреть участие государства не только в разработке механизма купли-продажи бизнеса и регистрации купли-продажи бизнеса, но и в процессе формирования рыночных цен на бизнес, в его оценке.

Предприятие представляет собой организационно-экономическую форму существования бизнеса. Поэтому названные особенности бизнеса как товара присущи и ему. Но вместе с этим у предприятия есть и свои отличительные черты. Предприятие является объектом гражданских прав и рассматривается как имущественный комплекс, используемый для осуществления предпринимательской деятельности. Предприятие как имущественный комплекс, включает все виды имущества, предназначенного для предпринимательской деятельности: земельные участки, здания и сооружения, машины и оборудование, сырье и продукцию, нематериальные активы, имущественные обязательства.

Оценка предприятия означает определение в денежном выражении стоимости, которая может быть наиболее вероятной продажной ценой и должна отражать оба свойства предприятия как товара, т.е. и его полезность и затраты, необходимые для достижения и реализации этой полезности. Поскольку представление о полезности зависит от конкретных интересов покупателя, то оценщику приходится определять стоимости различных видов (рыночную, страховую, ликвидационную, инвестиционную и т.п.). [15]

Принципиальное значение имеет тот факт, что рыночная оценка не ограничивается учетом лишь одних затрат, связанных с производством товара, она обязательно принимает во внимание и другие экономические факторы - положение предприятия на рынке, фактор времени, риски, уровень конкуренции. Оценщик подходит к определению стоимости с позиций экономической концепции. Данная концепция в противоположность бухгалтерской позволяет определить рыночную стоимость предприятия. Она учитывает такие факторы, как время, риск, внешняя конкурентная сфера и внутренние особенности оцениваемого объекта. Согласно такому взгляду на оценку рыночная стоимость любого объекта, порождающего доход, определяется исходя из текущей оценки ожидаемого будущего денежного потока, дисконтированного по величине, отражающей требуемую инвестором норму прибыли для сопоставимых по риску инвестиций.

Одним из основных, быстро развивающихся направлений оценочной деятельности является оценка бизнеса (предприятия). Согласно указу №615 от 13.10.2006 «Об оценочной деятельности» оценка объектов собственности является обязательной при приватизации,![]() выкупе, сдаче в аренду, передаче в качестве вклада в уставные капиталы предприятий. Процедура оценки бизнеса предусмотрена при дополнительной эмиссии или продаже (покупке) акций акционерных обществ различного типа.

выкупе, сдаче в аренду, передаче в качестве вклада в уставные капиталы предприятий. Процедура оценки бизнеса предусмотрена при дополнительной эмиссии или продаже (покупке) акций акционерных обществ различного типа.

Оценка имущественного комплекса необходима для выбора обоснованного решения о направлениях реструктуризации предприятия, для выявления максимально эффективного подхода к управлению предприятием, который обеспечит наиболее высокую его рыночную стоимость, что и является основной целью собственника предприятия и задачей его управляющих в условиях рыночной экономики. Оценка имущественного комплекса позволяет определить рыночную стоимость предприятия различных типов.

Следует отметить, что оценка стоимости имущественного комплекса тогда приобретет существенное значение, когда она станет неотъемлемой частью работы менеджеров компаний по управлению активами, и любое серьезное управленческое решение будет приниматься на основе и с помощью процедур оценки бизнеса.

Как правило, цель оценки состоит в определении стоимости объекта соответствующего вида, что необходимо клиенту (лицу, заказавшему оценку или заинтересованному в оценке) для принятия решения. В проведении оценочных работ заинтересованы различные стороны — от государственных органов до частных лиц. В оценке имущественного комплекса могут быть заинтересованы контрольно-ревизионные органы, управленческие структуры, кредитные организации, страховые компании, налоговые фирмы и другие организации, частные владельцы бизнеса, инвесторы и т.п.

Целями оценки бизнеса могут быть следующие: [12]

1) определение направлений повышения эффективности текущего управления предприятием;

2) определение стоимости ценных бумаг в случае купли-продажи акций предприятий на фондовом рынке;

3) определение стоимости предприятия в случае подготовки сделки по его купле-продаже полностью или по частям;

4) реструктуризация предприятия, ликвидация предприятия, слияние либо выделение самостоятельных предприятий (предполагается проведение его рыночной оценки, так как необходимо определить цену покупки или выкупа акций, конвертации либо величину премии, выплачиваемой акционерам поглощаемой фирмы);

5) разработка плана развития предприятия;

6) определение кредитоспособности предприятия и стоимости залога при кредитовании;

7) страхование, в процессе которого возникает необходимость оценить стоимость активов с учетом возможных потерь;

8) налогообложение (при определении налогооблагаемой базы необходимо провести объективную оценку предприятия);

9) принятие обоснованных управленческих решений (инфляция искажает финансовую отчетность предприятия, поэтому периодическая переоценка имущества независимыми оценщиками позволяет повысить реалистичность финансовой отчетности, являющейся базой для принятия финансовых решений);

10) осуществление инвестиционного проекта развития бизнеса; в этом случае необходимо знать исходную стоимость предприятия в целом, его собственного капитала, активов.

Если же объектом сделки (купли-продажи, кредитования, страхования, аренды или лизинга) является какой-либо элемент имущества предприятия, а также если определяется налог на имущество и т.п., то отдельно оценивается каждый компонент (объект), например недвижимость, машины и оборудование, нематериальные активы. В этом случае очевидна тесная связь оценки бизнеса с другими видами оценочной деятельности.

В зависимости от целей оценки могут быть рассчитаны стоимости бизнеса различных видов.

При оценке собственности как объекта продажи на открытом рынке используется рыночная стоимость.

Рыночная стоимость имущественного комплекса — это наиболее вероятная цена, выраженная в денежных единицах или денежном эквиваленте при совершении сделки между типичным покупателем и типичным продавцом, в результате которой собственность перешла бы из рук прежнего собственника в руки нового собственника при их взаимном стремлении к осуществлению сделки, достаточной информированности обо всех имеющих отношение к сделке фактах, когда ни одна из сторон сделки не находится в сколько-нибудь стесненных условиях, принуждающих ее к покупке или продаже. [12]

Рыночная стоимость складывается в условиях свободного взаимодействия спроса и предложения и отражает реальную ситуацию на рынке конкурентоспособность и инвестиционную привлекательность бизнеса. В практике оценки под рыночной стоимостью бизнеса понимается наиболее вероятная цена, по которой данный объект может быть отчужден на открытом рынке в условиях конкуренции, когда стороны сделки действуют разумно, располагая всей необходимой информацией, а на объеме и условиях сделки не отражаются какие-либо чрезвычайные обстоятельства, т.е. при соблюдении следующих условий: [12]

1) одна из сторон сделки не обязана отчуждать объект сделки, а другая сторона не обязана его приобретать;

2) стороны хорошо осведомлены об объекте сделки и действуют в своих интересах;

3) цена сделки представляет собой разумное вознаграждение за переход права собственности;

4) не было принуждения к совершению сделки в отношении сторон сделки с чьей-либо стороны;

5) цена сделки выражена в денежной форме.

При обосновании инвестиционных проектов рассчитывают инвестиционную стоимость. Инвестиционная стоимость — стоимость предприятия как объекта собственности для конкретного инвестора при определенных целях инвестирования. Стоимость данного вида зависит от индивидуальных требований и предпочтений конкретного инвестора, а также от общеэкономических факторов.

Страховая стоимость — стоимость, определяемая положениями страхового контракта или полиса, равная величине компенсационной суммы, выплачиваемой страховой компанией обладателю страхового полиса при наступлении страхового случая, имеющего прямое отношение к застрахованной на тот или иной риск собственности.

В зависимости от характера аналога оцениваемого объекта различают стоимость воспроизводства и стоимость замещения. Стоимость воспроизводства — это стоимость объекта собственности, создаваемого по той же процедуре и из тех же материалов, что и оцениваемый, но по действующим на данный момент ценам. Стоимость замещения — это стоимость близкого аналога оцениваемого объекта.

В бухгалтерском учете различают балансовую стоимость и остаточную стоимость.

Балансовая стоимость — затраты на создание или приобретение объекта собственности. Первоначальная балансовая стоимость отражается в бухгалтерских документах на момент ввода в эксплуатацию. В зависимости от перспектив развития предприятия различают стоимость действующего предприятия и ликвидационную стоимость.

Стоимость действующего предприятия — это стоимость сформировавшегося, эффективно функционирующего предприятия как единого целого. Стоимость отдельных активов или компонентов действующего предприятия определяется на основе их вклада в данный бизнес и рассматривается как их потребительная стоимость для конкретного предприятия и его владельца. Отсюда, в частности, вытекает, что стоимость действующего предприятия не равна рыночной стоимости этого предприятия.

Оценка действующего предприятия предполагает, что данный бизнес имеет благоприятные перспективы развития, поэтому можно ожидать сохранения предприятия как системы, а ценность целого обычно больше, чем простая сумма стоимостей отдельных элементов.

Если же предполагается закрытие предприятия и его продажа как целого или реализация активов бизнеса по отдельности, то важно определить его ликвидационную стоимость. Ликвидационная стоимость, или стоимость вынужденной продажи, — денежная сумма, которая реально может быть получена от продажи собственности в срок, слишком короткий для проведения адекватного маркетинга. При ее определении необходимо учитывать все расходы, связанные с ликвидацией предприятия, такие, как комиссионные, административные издержки по поддержанию работы предприятия до его ликвидации, расходы на юридические и бухгалтерские услуги. Разность между выручкой, которую можно получить от продажи активов предприятия на рынке, и издержками на ликвидацию дает ликвидационную стоимость предприятия. [5]

Стоимость любого вида, рассчитанная оценщиком, является результатом процесса оценки конкретного объекта собственности в данный момент в соответствии с выбранной (поставленной) целью.

Экономическое понятие стоимости выражает реальный, корректный, адекватный взгляд на выгоду, которую имеет собственник данного объекта или покупатель на момент оценки. Основой стоимости любого объекта собственности, в том числе бизнеса, является его полезность. Существует детерминированная взаимосвязь целей оценки имущества и видов стоимости: рыночная — для определения предполагаемой цены покупки (продажи); инвестиционная — для определения целесообразности инвестиций, окупаемости инвестиционных проектов; страховая — для определения суммы покрытия по страховому договору; ликвидационная — при возможной ликвидации (частичной или полной) действующего предприятия.

Очевидно многообразие целей оценки приводит к разнообразию видов стоимости бизнеса, в частности, стоимость предприятия для реализации инвестиционного проекта не равна стоимости предприятия при принудительном банкротстве; суммарная стоимость акций не совпадает со стоимостью бизнеса, определенной по его активам.

Оценка предприятия, вид оцениваемой стоимости, выбор методов оценки должны определяться причинами ее проведения, целью оценки.

Процесс оценки напрямую зависит от причин, ее побудивших (т.е. от мотивов субъектов оценки), и от целей, которые субъекты оценки преследуют. При этом один и тот же объект на одну дату обладает разной стоимостью в зависимости от целей оценки. Следовательно, стоимость имущественного комплекса должна определяться различными методами, адекватными целям оценки. [5]

В табл. 1 приведена примерная классификация возможных целей оценки имущественного комплекса предприятия, которые преследуют различные субъекты оценки.

Таблица 1

Связь целей оценки бизнеса и субъектов оценки

| Субъект оценки бизнеса | Цели оценки бизнеса |

| Предприятие как юридическое лицо | Обеспечение экономической безопасности бизнеса |

| Разработка планов развития предприятия | |

| Выпуск акций (если предприятие - акционерное общество) | |

| Реструктуризация предприятия | |

| Собственник (действительный или предполагаемый) бизнеса | Выбор варианта распоряжения собственностью |

| Реструктуризация, антикризисное управление предприятием | |

| Обоснование стоимости предприятия или его доли при возможной купле-продаже | |

| Установление размера выручки при упорядоченной ликвидации предприятия | |

| Финансово-кредитные учреждения | Проверка финансовой надежности заемщика, собственника бизнеса |

| Определение кредитоспособности предприятия, определение размера ссуды, выдаваемой под залог | |

| Страховые фирмы | Установление размера страхового взноса |

| Определение суммы страховых выплат в предположении возможных потерь | |

| Фондовые биржи | Расчет конъюнктурных характеристик бизнеса |

| Проверка обоснованности котировок ценных бумаг | |

| Инвесторы Инвесторы | Проверка целесообразности (эффективности) инвестиций, оценка инвестиционных проектов, принятие обоснованных управленческих решений в инвестиционной сфере |

| Определение допустимой цены покупки предприятия с целью включения его в инвестиционный проект | |

| Государственные органы | Подготовка государственного предприятия к приватизации |

| Определение налогооблагаемой базы для начисления налогов различных видов | |

| Определение выручки от принудительной ликвидации через процедуру банкротства | |

| Оценка стоимости государственного пакета акций | |

| Оценка для судебных целей |

2.2 Принципы оценки имущественного комплекса предприятия

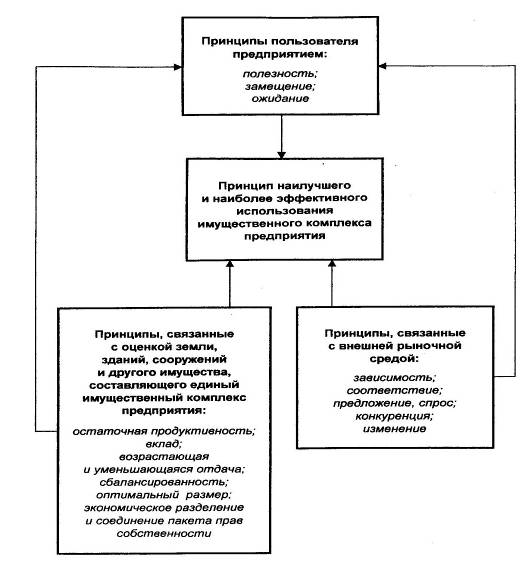

Теоретической базой процесса оценки имущественного комплекса предприятия является набор оценочных принципов, сформулированных в результате многолетнего опыта отечественных и зарубежных экспертов-оценщиков. Принципы оценки имущественного комплекса можно дифференцировать на четыре категории: [12]

1) принципы пользователя предприятия;

2) принципы, связанные с оценкой земли, зданий, сооружений и другого имущества, составляющего единый имущественный комплекс предприятия;

3) принципы, связанные с внешней рыночной средой;

4) принцип наилучшего и наиболее эффективного использования имущественного комплекса предприятия.

Как показано на рис. 2, эти принципы взаимосвязаны. При анализе финансово-хозяйственной деятельности и оценке предприятия должны быть задействованы все принципы оценки, однако они могут быть использованы с разной степенью значимости. Степень значимости каждого принципа оценки определяется конкретной ситуацией, складывающейся при оценке того или иного предприятия.

.

Рис. 2. Взаимосвязь принципов оценки стоимости имущественного комплекса предприятия

2.2.1. Принципы пользователя предприятияПринципы пользователя предприятия включают принципы полезности, замещения и ожидания. [12]

Принцип полезности. Предприятие обладает стоимостью лишь в том случае, если оно может быть полезным потенциальному владельцу. Предприятие может быть полезным лишь постольку, поскольку оно необходимо для реализации общественно полезной функции — производства определенного типа продукции на рынок и получения прибыли. Предприятие может быть также полезным конкретному владельцу для реализации чувства гордости от владения этим предприятием либо реализации других его психологических потребностей.

Полезность — это способность предприятия удовлетворять потребности пользователя предприятия в данном месте и в течение определенного периода. В случае предприятия, приносящего доход, удовлетворение потребностей пользователя в конечном счете обычно выражается в виде потока денежного дохода.

Принцип замещения. Этот принцип гласит: разумный покупатель не заплатит за предприятие больше, чем наименьшая цена, запрашиваемая за другое предприятие с такой же степенью полезности. Это значит, что неразумно платить за действующее предприятие больше, чем стоит создание нового аналогичного предприятия в приемлемые сроки. Эксперт-оценщик, анализируя поток дохода от эксплуатации данного предприятия, определяет максимальную стоимость его исходя из сопоставления потоков доходов от других аналогичных предприятий, характеризующихся схожим риском и качеством продукции. Максимальная стоимость предприятия определяется наименьшей стоимостью, по которой может быть приобретено другое предприятие с эквивалентной полезностью.

Принцип ожидания. В большинстве случаев полезность предприятия связана с ожиданием будущих прибылей. Для действующих предприятий, приносящих доход, их стоимость часто определяется массой ожидаемой прибыли, которая может быть получена от использования имущества предприятия, а также размером денежных средств в случае его перепродажи.

Ожидание — это ожидание будущей прибыли или других выгод, которые могут быть получены в будущем от пользования оцениваемым предприятием.

Поскольку деньги приносят процент дохода и происходят инфляционные процессы, то рубль, полученный в будущем, имеет меньшую стоимость, чем сегодняшний. Речь идет о стоимости денег во времени. Процесс пересчета будущих рублей в текущие стоимости называется дисконтированием. Для определения текущей стоимости будущих прибылей, ожидаемых от пользования предприятием, важно скорректировать прогнозируемую прибыль с учетом поправки на ее стоимость во времени.

2.2.2. Принципы, связанные с оценкой земли, зданий, сооружений и другого имущества, составляющего единый имущественный комплекс предприятияДанная группа включает следующие принципы: остаточной продуктивности, вклада, возрастающей и уменьшающейся отдачи, сбалансированности, экономической (оптимальной) величины и экономического разделения и соединения прав собственности. [12]

Принцип остаточной продуктивности земельного участка. Любой вид предпринимательской деятельности, как правило, требует наличия четырех факторов производства: труда, капитала, управления и земли. Каждый используемый фактор производства должен быть оплачен вновь произведенной стоимостью, создаваемой данной деятельностью (табл. 2).

Таблица 2

Факторы производства и их компенсация

| Наименование фактора | Компенсация |

| Труд | Зарплата |

| Капитал | Процент, дивиденды |

| Управление (предпринимательская деятельность) | Прибыль, вознаграждение управляющим |

| Земля | Рента (налоги, арендная плата) |

Земля недвижима, а труд, капитал и управление "привязаны" к ней. Вначале оплачиваются три "привязанных" фактора производства, а затем собственник земли из остатка прибыли получает ренту (либо налог на землю, либо арендную плату). Таким образом, земля имеет остаточную стоимость (остаточную продуктивность), т. е. компенсируется, тогда, когда есть остаток после оплаты воспроизводства всех других факторов производства.

Остаточная продуктивность определяется как чистый доход, отнесенный к земле, после оплаты расходов на труд, капитал и управление.

Остаточная продуктивность, характеризующаяся месторасположением земельного участка, позволяет пользователю извлекать максимальную прибыль, минимизировать затраты и удовлетворять особые потребности (либо сочетать эти три условия). Например, пользователь предприятия по производству мраморных отделочных плит сможет максимизировать свою прибыль, если земельный участок, на котором расположено данное предприятие, будет находиться рядом с карьером, где добывается мрамор. Максимизировать прибыль он сможет за счет минимизации издержек на транспортирование сырья. Поэтому пользователь предприятия заплатит за данное предприятие большую цену, чем за аналогичное предприятие, расположенное далеко от сырьевой базы.

Принцип вклада. Рассмотрим следующий пример.Владелец предприятия решил его продать. Эксперт-оценщик оценил его в 25 млрд. руб. Для получения максимальной цены владелец предприятия сделал новую ограду и покрасил здания и сооружения, входящие в имущественный комплекс, затратив на это 50 млн. руб. После этого предприятие стало оцениваться в 29,5 млрд. руб. Таким образом, покраска зданий и сооружений стоимостью 50 млн. руб. добавляет к стоимости предприятия 4,5 млрд. руб.

Таким образом, вклад — это то добавление к стоимости предприятия, которое обеспечивает увеличение его стоимости в размерах, превышающих фактические затраты. Однако вклад может быть и негативным, когда фактически произведенные затраты понижают стоимость предприятия. Например, цвет краски, которой красили здания и сооружения предприятия, оказался такой, что предприятие после окраски стало выглядеть хуже, чем до окраски.

Вклад — это сумма, на которую увеличивается или уменьшается стоимость предприятия или чистая прибыль, полученная от него, вследствие наличия или отсутствия какого-либо улучшения или дополнения к действующим факторам производства: труду, капиталу, управлению, земле.

Принцип возрастающей или уменьшающейся отдачи. Владелец земельного участка, на котором стоит предприятие, часто задумывается, насколько интенсивно следует застраивать земельный участок. Построив один цех, он получает определенный размер прибыли, построив второй цех, он получает прибыль большую, построив третий цех, — еще большую. Однако, построив третий цех, владелец заметил, что полученная от постройки третьего цеха прибыль окупается в сроки, превышающие нормативные. Это означает, что построенный третий цех оказался неэффективным.

Принцип возрастающей или уменьшающейся отдачи гласит: по мере добавления ресурсов к основным факторам производства чистая прибыль имеет тенденцию увеличиваться растущими темпами до определенного момента, после которого общая отдача хотя и растет, однако уже замедленными темпами.

Принцип сбалансированности (пропорциональности) предприятия. Все факторы производства на предприятии должны быть сбалансированы: соотношение основного и вспомогательного производств, основных и вспомогательных работников, между рабочими и управленческим персоналом и пр. Оптимальное соотношение между факторами производства обеспечивает получение максимальной прибыли.

Принцип сбалансированности (пропорциональности) гласит: любому виду производства соответствуют оптимальные сочетания факторов производства, при которых достигается максимальная прибыль.

Принцип оптимального размера (масштаба). Данный принцип может относиться к любому фактору производства. Любой фактор производства должен иметь оптимальные размеры: будь то само предприятие (когда при оптимальной мощности предприятия мы имеем максимальный размер прибыли), либо его отдельные производства, либо участок земли, на котором оно находится. Известно, что для достижения нормальной технологии производства данного вида продукции необходим земельный участок определенного размера. Этот определенный размер и будет оптимальным для данного вида производства.

Одним из частных примеров принципа оптимального размера является понятие приростной стоимости участка земли. Это понятие встречается, когда два (или более) участка земли объединяются в один, стоимость которого превышает сумму стоимостей отдельных составляющих участка. Это превышение и есть приростная стоимость земельного участка.

Таким образом, оптимальный размер — это оптимальный размер отдельных факторов производства (оптимальная мощность предприятия или его отдельных составляющих производств либо оптимальный размер земельного участка), обеспечивающий получение максимальной прибыли от функционирования предприятия в соответствии с рыночной конъюнктурой в данном регионе.

Принцип экономического разделения и соединения имущественных прав собственности. Каждое отдельное имущественное право можно представить как составляющее единого пакета.

Принцип экономического разделения и соединения имущественных прав собственности гласит: имущественные права следует разделять и соединять таким образом, чтобы увеличить общую стоимость предприятия. Разделение прав может осуществляться следующим образом:

• физическое разделение: разделение прав на пользование воздушным пространством, поверхностным участком земли и недрами;

• разделение по времени владения: различные виды аренды, пожизненное владение, будущие имущественные права;

• разделение по правам пользования предприятием: ограниченное право пользования имуществом предприятия, лицензии, ограничение на использование имущества;

• разделение по видам имущественных прав: совместная аренда, партнерство, траст, корпорация, опцион, контракт с оговоренными условиями продажи;

• разделение по правам кредитора вступить во владение предприятием: закладные, залоги, судебные залоги, участие в капитале.

Основным критерием экономического разделения пакета прав собственности является различие интересов инвесторов, вкладывающих в предприятие свой капитал, и владельцев предприятий.

Экономическое разделение и соединение имущественных прав собственности осуществляются всегда, когда имеет место различие интересов в этой собственности. Это разделение и соединение имущественных прав приводят к увеличению стоимости предприятия.

2.2.3. Принципы, связанные с внешней рыночной средойВ группу принципов, связанных с внешней рыночной средой, входят принципы зависимости, соответствия, предложения и спроса, конкуренции и изменения. [12]

Принцип зависимости. Принцип зависимости гласит: стоимость предприятия зависит от множества факторов. Стоимость крупных промышленных предприятий зависит не только от характера экономической среды на примыкающей к предприятию территории, ближайшей окрестности, региона, где находится предприятие, но и от национального характера страны, а также от международных связей. Эта зависимость определяется связями, которые, в свою очередь, измеряются затратами либо времени, либо денежных средств, либо других единиц измерения. Например, часто крупные промышленные предприятия располагаются в пригородных районах, и, чтобы добраться из города до места работы, работникам необходимо затратить много времени и энергии. От этого падает производительность труда. Строительство же скоростной дороги сократит затраты времени и энергии работников. Тем самым косвенно обеспечивается повышение производительности труда, а значит, и стоимости самого предприятия.

Принцип зависимости выражается и в том, что само оцениваемое предприятие влияет на стоимость окружающих объектов недвижимости и других предприятий, находящихся в данном регионе. Одна из задач научных работников в России — исследовать связи и зависимости между стоимостью предприятия и факторами, влияющими на нее, чтобы точнее и достовернее оценивать стоимость предприятия.

Принцип соответствия. Любое предприятие должно соответствовать рыночным и градостроительным стандартам, действующим в данном регионе. Проекты предприятий должны соответствовать общепринятым традициям использования земельных участков в данном регионе, например нежелательно (да и запрещается градостроительными нормативами) строить химический комбинат в центре густонаселенного района.

Соответствие — это то, в какой степени само предприятие, его архитектура и влияние на окружающую среду соответствуют этой окружающей природной среде и потребностям рынка.

Принцип предложения и спроса. На стоимость предприятий оказывает большое влияние соотношение спроса и предложения: если спрос превышает предложение, цены растут, если предложение превышает спрос, цены падают. Цены стабильны, если спрос соответствует предложению. Однако ввиду несовершенства рынка, на котором осуществляется продажа предприятий, кроме соотношения спроса и предложения большое влияние на цену купли-продажи оказывают искусство торгов, количество участников торгов, схемы финансирования данной сделки и другие факторы. Влияние перечисленных факторов усиливается, если сделку необходимо провести в короткие сроки.

Обычно спрос оказывает на цену большее влияние, чем предложение, так как он более изменчив. Эта рыночная тенденция особенно просматривается на российском рынке, где цены предприятий в основном зависят от возможностей инвесторов.

Предложение — это количество продаваемых предприятий (или их имущества), имеющихся на рынке по данной цене, спрос — это количество предприятий (или их имущества), которое хотят приобрести по данной цене.

Принцип конкуренции. Капитал движется туда, где имеется большая прибыль; поэтому туда, где извлекаются избыточные или монопольные прибыли, пытаются проникнуть новые субъекты. Конкуренция — это соревнование предпринимателей в получении прибыли. Конкуренция обостряется в тех сферах экономики, где намечается рост прибыли. Обострение конкуренции ведет к росту предложения и снижению массы прибыли (если не увеличивается спрос).

Принцип изменения. Ситуация на рынке постоянно меняется. Одни предприятия появляются, другие изменяют профиль, выпускают другую продукцию либо закрываются. Изменяются экономическая, социальная, техническая, политическая сферы деятельности, которые влияют на стоимость предприятий. Появление новой, более прогрессивной технологии производства может резко повысить стоимость предприятия.

Жизненный цикл предприятия проходит через стадии рождения, роста, стабилизации и упадка. И от того, в какой стадии жизненного цикла находится предприятие или его окружающая природная среда (район, город, отрасль), зависит его стоимость: если в стадии роста — стоимость будет выше, если в стадии упадка — стоимость ниже.

Принцип изменения гласит: стоимость предприятия постоянно изменяется под воздействием изменения внутренних факторов, а также окружающей природной и рыночной среды.

По этой причине эксперты-оценщики осуществляют оценку стоимости предприятия на конкретную дату.

Похожие работы

... выручки от реализации по операционной прибыли; х5 — коэффициент рентабельности собственного капитала по балансовой прибыли. ЗАКЛЮЧЕНИЕ По результатам исследования комплексного анализа и уровня использования экономического потенциала предприятия и оценки бизнеса были сделаны следующие выводы: 1. Рассмотрели подходы к комплексному анализу и оценке предприятий. Различают четыре вида подходов ...

... ]. Можно сделать вывод о том, что основной целью деятельности биржи, является создание благоприятных условий для широкомасштабной и эффективной торговли ценными бумагами. 2. АНАЛИЗ ЭФФЕКТИВНОСТИ ИСПОЛЬЗОВАНИЯ РЫНКА ЦЕННЫХ БУМАГ В РЕСПУБЛИКЕ БЕЛАРУСЬ Анализ представляет собой способ накопления, трансформации и использования информации финансового характера, имеющей целью: - оценить текущее и ...

... разбиваются на три группы: высоколиквидные, среднеликвидные, низколиквидные. - определяется удельный вес каждой группы в общей величине нематериальных активов. - дается оценка нематериального актива по степени ликвидности. ГЛАВА 2. Анализ эффективности использования нематериальных активов в ОАО "Вермани" 2.1 Краткая характеристика ОАО "Вермани" ОАО "Вермани" - макаронная фабрика. На ...

... . Учет в настоящее время в целом не соответствует задачам, которые перед ним ставятся акционерами предприятий, но в работе рассмотрены направления и технология проведения учета основных средств. Анализ эффективности использования основных средств, как внутренний, так и внешний способствуют выполнению задач по учету основных средств на предприятии. Анализ и учет основных средств предприятий ...

0 комментариев