Навигация

Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли

19763

знака

10

таблиц

1

изображение

5. Действие операционного рычага проявляется в том, что любое изменение выручки от реализации всегда порождает более сильное изменение прибыли.

Сила воздействия

Валовая маржа

операционного рычага =............................

Прибыль

Валовая маржа = Выручка от _ переменные реализации затраты

Валовая маржа (i+1) = 154440-(0,59*154440) = 63320,4

Сила воздействия 154440-(109320,49-17784)

Операционного рычага (i+l)=--------------- .................... -- 1,81

34753,21

Валовая маржа I = 132000-(0,59* 132000) = 54120

Сила воздействия 132000-(93436,32-17784)

Операционного рычага i =----------------- .................... =1,89

29703,6

Расчет безубыточного объема реализации и запаса финансовой

устойчивости

| показатель | i-ый год | (1+1) год |

| Выручка | 132000 | 154440 |

| Себестоимость | 93436,32 | 109320,49 |

| Сумма переменных затрат | 77880 | 91119,6 |

| Сумма постоянных затрат | 17784 | 17794 |

| Сумма маржинальной прибыли | 54120 | 63320,4 |

| Доля маржинальной прибыли в выручке, % | 41% | 41% |

| Безубыточный объем продаж | 46800 | 46800 |

| Запас финансовой устойчивости, тыс.руб | 85200 | 107640 |

| Запас финансовой устойчивости, % | 64,5 | 69,7 |

Маржинальная прибыль=Выручка-Затраты(переменные) Mni = 132000-77880 - 54120 Mn(i+1) -154440-63320,4 =91119,6

Доля маржин. прибыли в выручке За i-ый год = 54120/132000*100 = 41% За( i+1) год -63320,4/154440*100 = 41% Вкр ,-мй = 17784/38%* 100 = 46800

ВкР(1+1)=17784/38%*100 = 46800

ЗФУ1 = (132000-46800)/132000*100 = 64,5% ЗФУ(1+1) = (154440-46800)/154440*100 = 69,7%

Эпл = ДП/ДВ

ДП - изменение прибыли в %

ДВ - изменение выручки в %

В - Впер

Э пл =----------------

П

3 пост. + П Зпост.

Э пл =---------------- = 1 +---------

п п

В - выручка

3 пост. - постоянные издержки 3 пер. — переменные издержки П - прибыль от продаж

154440-91119,6

Э пл =--------------------------- = 1,40%

45119,5

Прибыль снижается на 1,40%, при уменьшении выручки на 1%

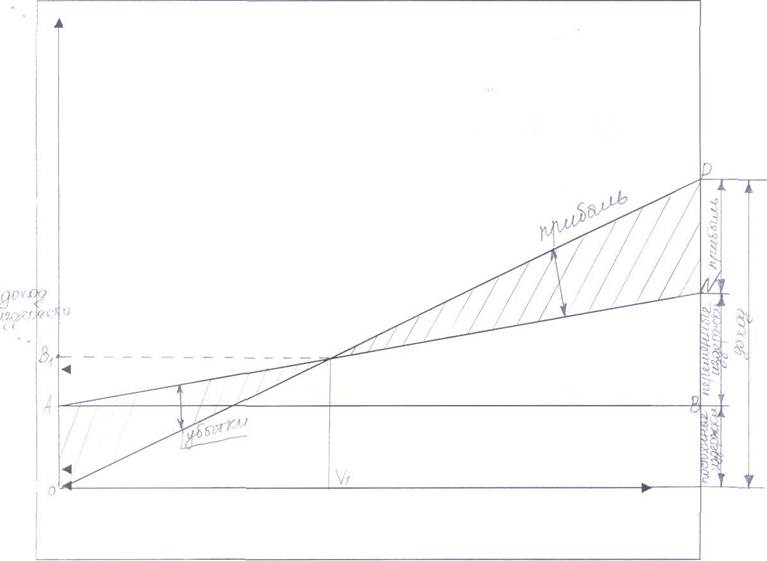

График безубыточности

6. Экономические показатели деятельности предприятия.

| Показатели | Величины показателей | Изменения (+,-) | ||

| 1-ЫИ ГОД | (1+1)-ый год | Абс. | Отн. | |

| Показатели объема производства: Объем реализации прод., тыс.руб. | 132000 | 194005 | +22440 | 17 |

| Остатки: А) незавершенное производство На начало года На конец года | 2000 2000 | 2000 2100 | +5 | |

| +5 | ||||

| Б) готовой продукции На начало года На конец года | 6000 5200 | 5200 5800 | -800 +600 | -13,3 + 11,5 |

| Показатели производственной деятельности и экономического потенциала. Валюта баланса | 53900 | 56400 | +2500 | +4,63 |

| Среднегодовая численность работающих | 278 | 278 | ||

| Фонд заработной платы ППП, тыс.руб. | 11162 | 11943,34 | +781,34 | + 7 |

| Среднегодовая заработная плата на одного работающего, тыс.руб. | 40,15 | 42,96 | +2,81 | 6,99 |

| Среднегодовая стоимость основных средств, тыс.руб | 47000 | 53000 | 6000 | +12,77 |

| Коэффициент износа основных средств | 0,323 | 0,357 | +0,034 | +10,53 |

| Величина собственных средств предприятия | 34900 | 40900 | +6000 | + 17,19 |

| Себестоимость товарной продукции | 93436,32 | 109320,49 | 15884,17 | +7 |

| Затраты на один рубль товарной продукции | 0,72 | 0,62 | -0,1 | -13,8 |

| Показатели результатов производственной и хозяйственной деятельности Прибыль по балансу | 29703,6 | 34753,21 | +5049,61 | |

| Рентабельность общая, % | 63,19 | 65,57 | -2,38 | |

| Рентабельность продукции, % | 31,79 | 31,79 | ||

| Фондоотдача осн.ср-в руб./руб | 4,15 | 4,53 | +0,38 | |

| Коэффициент оборачиваемости запасов | 8,15 | 9,71 | +1,56 | |

| Коэффициент оборачиваем-ти дт.зад-ти | 31,42 | 33,57 | +2,15 | |

| Срок оборачиваемости дт, Зад-ти | 11,61 | 10,87 | -0,74 | |

| Коэффициент оборачиваем-ти кт. зад-ти | 0,083 | 0,023 | 0,06 | |

| Среднегодовая производительность труда, руб. | 474,82 | 555,54 | +80,72 | |

Затраты на 1руб. товарн. продукции (i) = (77880+17784) /132000=0,72 Затраты на 1руб.товарн.продукции(1+1)=(77880+17784)/154440=0,62 Рентабельность общая, % (i) =29703,6 / 47000-63,19 Рентабельность общая, % (1+1) – 34753,21 / 53000 =65,57 Рентабельность продукции (i) = 29703,6 / 93436,32 =31.79 Рентабельность продукции (1+1) =34753,21 /109320,49 = 31,79 Рентабельность продукции в % = 31,79 - 31,79 = 0 Коэффициент оборач.запасов (i) = 132000 / (2000+5200+9000) = -132000/16200=8,15

Коэффициент оборач.запасов (1+1 )=154440 / (2100+5800+8000)= 154440/15900 = 9,71

Коэффициент оборач.дт. задолжн.(Г)= 132000 / 4200 = 31,42 Коэффициент оборач.дт. задолжн.(1+1)=154440 /4600 = 33,57 Коэффициент оборач.кр. задолжн.(1Н12000-1000) /132000 = 0,083 Коэффициент оборач. кр. задолжн.(1+1)=(11000-8000)/132000=0,023 Среднегодовая произвол, труда (i) =132000/278=474,82 Среднегодовая произвол, труда (1+1) =154440/278=555,54 Фондоотдача осн. средств^) = 132000/31800=4,15 Фондоотдача осн. средств(1+1)=154440/34100=4,53

Заключение.

Анализ экономических показателей деятельности предприятия показывает, что объем реализации продукции увеличился на 15% за счет увеличения производительности труда на 15%. Увеличились остатки незавершенного производства на конец года на 5% и остатки готовой продукции на 11,5%. Заработная плата на предприятии выросла на при неизменной численности работающих, за счет этого увеличилась и себестоимость товарной продукции на 15%.

Износ основных средств за год увеличился на 10,53%. Доля собственного капитала увеличилась на 23,7%. Дм=31800-8000/31800* 100=74,8% Ды+1= 34100-500/34100*100-98,5%.

Эти данные свидетельствуют о том, что основной капитал в (i+1) году сформирован почти на 98,5% за счет собственных средств предприятия и на 1,5% за счет долгосрочных обязательств. Сумма собственного оборотного капитала b(i+ 1) году составила:22300-15000=7300.Эта сумма останется в обороте предприятия, если погасить одновременно всю краткосрочную кредиторскую задолженность. Сумма собственного оборотного капитала увеличилась на 17,19%, это произошло за счет прироста суммы нераспределенной прибыли отчетного года на 3300 или 6,28%.Доля собственного капитала, который находится в обороте незначительна. На предприятии сложилась нормальная финансовая устойчивость, при которой запасы больше собственного оборотного капитала, но меньше плановых источников их покрытия. (7300<15900<22300).

Список используемой литературы.

В. В. Жиделева, Ю. Н. Каптейн Экономика предприятия - Москва 2005.

В.Г. Шандрина, Е.Г. Озоркина «Теория экономического анализа» Москва 2002г.

Е.С. Соколова, Е.В. Бабнева «Бухгалтерская отчетность» Москва 2002г. А.Д. Шеремет, Р.С. Сайорулин «Финансы предприятий» - М.: ИНФРА -М.2003.

Т.В.Савицкая «Анализ хозяйственной деятельности предприятия» Минск :ИП Экоперспектива» 2003г.

СЕ. Барнгольц «Экономический анализ хозяйственной деятельности на современном этапе развития» - М.: финансы и статистика, 2003г. Налоговый кодекс РФ (часть вторая, гл 25 «Налог на прибыль организаций) (в ред. Федеральных законов от 31.12.2001 г №198-ФЗ, от 29.05.02г №57-ФЗ, от 24.07.02г. №104-ФЗ ).

Комментарий к главе 25 НК РФ (в ред. от 29.05.2002г. №57-АР) «Методы определения выручки».

Похожие работы

... предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов [28, с. 132]. Глава 2. Анализ хозяйственной деятельности на предприятии ЗАО «Константин и К» 2.1 Технико-экономическая характеристика ЗАО «Константин и К» Закрытое акционерное общество «Константин и К», в ...

... предприятий. Анализ предприятий – это способ исследования экономических процессов и явлений. Он выполняет функцию оперативного выполнения и руководства хозяйственной деятельности предприятий. 2.1.Анализ показателей производственной программы. Основная деятельность предприятий жилищно-коммунального хозяйства направлена на производство продукции, предоставлении услуг для местного населения и тех ...

... , основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. В процессе производства работники предприятий с помощью средств труда воздействуют на ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

0 комментариев