Влияние изменения прибыли от реализации

Выводы

Влияние изменения себестоимости единицы продукции

Влияние изменения объёма фактической реализации

Влияние изменения капиталоёмкости оборотного капитала

Выводы

Влияние изменения производительности единицы установленного оборудования

Динамика изменения основных показателей, характеризующих эффективность использования оборотного капитала

Выводы

Навигация

Анализ хозяйственной деятельности предприятия

Анализ хозяйственной деятельности предприятия

60509

знаков

7

таблиц

10

изображений

Введение

В условиях рыночных отношений предприятие может процветать и выживать в конкурентной борьбе только за счет повышения эффективности своей деятельности. Обеспечение эффективного функционирования организации требует экономически грамотного управления ею. Важнейшим элементом управления фирмой является экономический анализ.

Экономический анализ – это научный способ познания сущности экономических явлений и процессов, основанный на расчленении их на составные части и изучение их во всём многообразии связей и зависимостей.

Различают макроэкономический анализ, исследующий мировую, национальную и отраслевую экономику, и микроэкономический анализ (анализ хозяйственной деятельности – АХД), изучающий деятельность отдельных субъектов хозяйствования (предприятий, учреждений и др. организаций и их подразделений).

С помощью анализа изучаются тенденции развития предприятия, исследуются факторы изменения результатов деятельности, обосновываются планы и управленческие решения, осуществляется контроль за их выполнением, выявляются резервы повышения эффективности производства, оцениваются результаты деятельности фирмы, вырабатывается экономическая стратегия её развития. АХД является научной базой принятия управленческих решений в бизнесе. Для их обоснования необходимо выявлять и прогнозировать существующие и потенциальные проблемы, производственные и финансовые риски, определять воздействие принимаемых решений на уровень рисков и доходов субъекта хозяйствования.

Основные задачи АХД предприятия заключаются в следующем:

1. Установление закономерностей и тенденций экономических явлений и процессов в конкретных условиях предприятия;

2. Научное обоснование управленческих решений, текущих и перспективных планов;

3. Контроль за выполнением планов и управленческих решений, экономным использованием ресурсов производства;

4. Изучение влияния внутренних и внешних факторов на результаты хозяйственной деятельности;

5. Поиск резервов повышения эффективности функционирования предприятия;

6. Оценка результатов деятельности предприятия;

7. Разработка рекомендаций по использованию выявленных резервов.

Проведение экономического анализа должно осуществляться на основе ряда принципов:

· Государственный подход при оценке экономических явлений, процессов, результатов хозяйствования;

· Научный характер предполагает использование экономической теории, достижений передового опыта;

· Комплексность исследования всех сторон, звеньев деятельности;

· Системный подход, подразумевающий изучение объектов как взаимосвязанных элементов;

· Объективность, т.е. достоверное, реальное отражение действительности, конкретность, точность;

· Действенность анализа выражается в том, что его результаты используются практически;

· Планомерность означает проведение аналитической работы регулярно по плану;

· Оперативность выражается в проведении анализа быстро, чтобы не задерживать принятие решений;

· Демократизм предполагает участие в работе по проведению анализа широкого круга работников предприятия;

· Эффективность, т.е. затраты на проведение анализа должны многократно окупаться.

Метод АХД – это системное, комплексное изучение, измерение и обобщение влияния факторов на результаты деятельности предприятия путём обработки специальными приёмами системы показателей плана, учёта, отчётности и других источников информации с целью повышения эффективности функционирования предприятия. При осуществлении этого метода используется целый ряд способов и приёмов: сравнение, графический, балансовый способы, средние и относительные величины, группировки, экспертные оценки, цепные подстановки, абсолютные и относительные разницы, интегральный, корреляционный, компонентный методы, методы линейного и выпуклого программирования и другие.

Экономический анализ осуществляется по следующим этапам:

1. Уточняются объекты, цель и задачи анализа;

2. Разрабатывается система аналитических и синтетических показателей, с помощью которых характеризуется объект анализа;

3. Собирается необходимая для анализа информация, проверяется её точность, достоверность, она приводится в сопоставимый вид;

4. Проводится сравнительный анализ, т.е. фактические результаты сравниваются с базовыми;

5. Выполняется факторный анализ;

6. Выявляются резервы повышения эффективности хозяйственной деятельности;

7. Оцениваются результаты хозяйствования и разрабатываются мероприятия по использованию выявленных резервов.

Целью настоящей работы является выполнение анализа деятельности предприятия для закрепления, систематизации и углубления теоретических знаний и приобретения практических навыков проведения анализа. Работа выполнена по заданным за два года показателям условного предприятия. За базу сравнения показателей отчетного года приняты показатели предыдущего года.

1. Общий анализ хозяйственной деятельности предприятия за анализируемый период

Таблица 1. Анализ основных показателей производственно-хозяйственной деятельности предприятия по сравнению с предыдущим годом

| Наименование | Предыдущий год | Отчетный год | Абсолютное отклонение | Темп роста, % |

| 1. Объём валовой продукции в сопоставимых ценах, тыс. руб | 48780 | 50312 | 1532 | 103,14 |

| 2. Объём реализации продукции, тыс. руб | 23100 | 25780 | 2680 | 111,60 |

| 3. Себестоимость реализованной продукции, тыс. руб | 13800 | 15780 | 1980 | 114,35 |

| 4. Прибыль от реализации продукции, тыс. руб | 9300 | 10000 | 700 | 107,53 |

| 5. Прибыль от прочей реализации, тыс. руб | 340 | 260 | -80 | 76,47 |

| 6. Внереализационные доходы, тыс. руб | 118 | 125 | 7 | 105,93 |

| 7. Внереализационные расходы, тыс. руб | 400 | 340 | -60 | 85,00 |

| 8. Балансовая прибыль, тыс. руб | 9358 | 10045 | 687 | 107,34 |

| 9. Средняя стоимость основных активов, тыс. руб | 16200 | 17400 | 1200 | 107,41 |

| 10. Средняя стоимость активной части основного капитала, тыс. руб | 11350 | 12450 | 1100 | 109,69 |

| 11. Количество единиц установленного оборудования | 1100 | 1080 | -20 | 98,18 |

| 12. Средняя стоимость оборотных активов, тыс. руб | 9820 | 10250 | 430 | 104,38 |

| 13. Рентабельность продукции (производственной деятельности), % | 67,39 | 63,37 | -4,02 | 94,03 |

| 14. Общая рентабельность предприятия, % | 35,96 | 36,33 | 0,36 | 101,01 |

| 15. Рентабельность оборота, % | 40,26 | 38,79 | -1,47 | 96,35 |

| 16. Капиталоотдача основных фондов, руб | 1,43 | 1,48 | 0,06 | 103,91 |

| 17. Капиталоотдача активной части основных фондов, руб. | 2,04 | 2,07 | 0,03 | 101,74 |

| 18. Коэффициент оборачиваемости оборотных средств, оборотов/год | 2,35 | 2,52 | 0,16 | 106,92 |

| 19. Среднегодовая производительность 1 единицы оборудования, тыс. руб | 21,00 | 23,87 | 2,87 | 113,67 |

В таблице 1:

Гр. 1, 2, 3 – по заданию.

Стр. 4 «Прибыль от реализации продукции» рассчитывается по формуле [5, с. 20]:

П = Vреал. – ТС (1)

Где Vреал. – выручка от реализации всех видов продукции (дано);

ТС – полная себестоимость реализованной продукции (дано).

Стр. 8 «Балансовая прибыль» определяется по формуле [5, с. 17]:

БП = П + П пр. реал. + РВД (2)

Где П – прибыль от реализации продукции (по ф. 1);

П пр. реал. – прибыль от прочей реализации (дано);

РВД – результат внереализационной деятельности (внереализационные доходы минус внереализационные расходы).

Стр. 13 «Рентабельность продукции» рассчитывается по формуле [5, с. 24]:

Р = П * 100 / ТС, % (3)

Где П – прибыль от реализации продукции (по ф. 1);

ТС – полная себестоимость реализованной продукции (дано).

Стр. 14 «Общая рентабельность предприятия» рассчитывается по формуле [5, с. 28]:

Р п.к = БП * 100 /(S ос + S об), % (4)

Где БП – балансовая прибыль предприятия (по формуле 2);

S ос – средний размер основных активов (дано);

S об – средний остаток оборотных средств (дано).

Стр. 15 «Рентабельность оборота» рассчитывается по формуле [5, с. 26]:

Р об = П* 100 / Vреал., % (5)

Где П – прибыль от реализации продукции (по ф. 1);

Vреал. – выручка от реализации всех видов продукции (дано).

Стр. 16 «Капиталоотдача основных фондов» рассчитывается по формуле [5, с. 31]:

ko = V произв./ S осн. (6)

Где V произв. – объём произведенной продукции (дано);

S осн. – средний размер основных активов (дано).

Стр. 17 «Капиталоотдача активной части основных фондов» рассчитывается по формуле [5, с. 33]:

K o акт. = V произв. / S акт. части (6)

Где V произв. – объём произведенной продукции (дано);

Sакт. части – средний размер активной части основных активов (дано).

Стр. 19 «Среднегодовая производительность 1 единицы оборудования» рассчитывается по формуле [5, с. 33]:

W = V произв. / Q уст. (7)

Где V произв. – объём произведенной продукции (дано);

Q уст. – количество единиц установленного оборудования (дано).

Стр. 18 «Коэффициент оборачиваемости оборотных средств» определяется по формуле [5, с.]:

koб = V произв. / Sоб. ср. (8)

где V произв. – объём произведенной продукции (дано);

Sоб. ср – средний остаток оборотных средств (дано).

Графа 4 «Абсолютное отклонение» рассчитывается по формуле:

у = у2 – у1 (9)

где у2, у1 – размер показателя соответственно в отчетном и базисном (предыдущий год или по плану) периоде.

Графа 5 «Темп роста» рассчитывается по формуле:

Тр = у2 *100 / у1 (10)

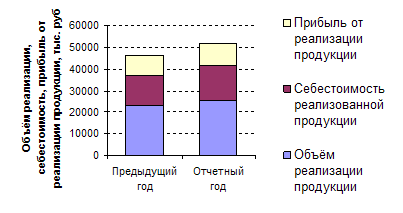

По данным таблицы 1 строим диаграмму (рис. 1).

Рис. 1. Динамика и состав реализованной продукции предприятия за два года

Таблица 2. Анализ выполнения плана по основным показателям деятельности предприятия за отчетный год

| Наименование | План | Факт | Абсолютное отклонение | Темп роста, % |

| 1. Объём произведенной (товарной) продукции, тыс. руб | 24325 | 26120 | 1795,00 | 107,38 |

| 2. Произведенная нормативно-чистая продукция, тыс. руб | 13200 | 13310 | 110,00 | 100,83 |

| 3. Объём реализации в сопоставимых (плановых) ценах, тыс. руб | 24625 | 25300 | 675,00 | 102,74 |

| 4. Себестоимость реализованной продукции (в плановых ценах), тыс. руб | 15220 | 15552 | 332,00 | 102,18 |

| 5. Прибыль от реализации продукции, тыс. руб | 9405 | 9748 | 343,00 | 103,65 |

| 6. Себестоимость товарной продукции, тыс. руб | 14940 | 15980 | 1040,00 | 106,96 |

| 7. Рентабельность продукции, % | 61,79 | 62,68 | 0,89 | 101,43 |

| 8. Затраты на 1 рубль товарной продукции, руб | 0,614 | 0,612 | -0,002 | 99,61 |

В таблице 2:

Стр. 8 «Затраты на 1 рубль товарной продукции» рассчитывается по формуле [5. c. 47]:

З 1 ТП = ТС / V тп (10)

Где ТС – полная себестоимость товарной продукции (дано);

V тп – объём товарной (произведенной) продукции (дано).

Графы 4, 5 рассчитываются аналогично соответствующим графам в табл. 1.

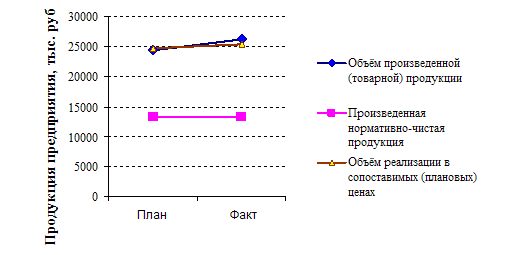

По данным таблицы 2 строим графики (рис. 2).

Рис. 2. Динамика производства и реализации продукции предприятия в отчетном году

Факторный анализ объёма реализации продукции производим балансовым методом. За базу сравнения примем плановые показатели. При учете реализации по отгрузке товарной продукции баланс товарной продукции имеет вид [5, с. 14]:

ГП н.п. + ТП = РП + ГП.к.п. (11)

Где ГП н.п. – остаток нереализованной продукции на складе на начало периода;

ТП – выпуск товарной продукции за период;

РП – реализованная за период продукция;

ГП.к.п – остаток нереализованной продукции на складе на конец периода.

Исходя из имеющихся данных, плановый баланс представим уравнением:

1430 + 24325 = РП + 1130

отсюда определяется реализованная продукция по плану:

РП = 1430 + 24325 – 1130 = 24625 тыс. руб.

Фактический баланс представим уравнением:

1430 + 26120 = 25300 + ГП к.п.,

значит, фактический остаток нереализованной продукции на складе на конец периода определяется как:

ГП к.п = 1430 +26120 – 25300 = 2250 тыс. руб.

Прирост фактической реализованной продукции по сравнению с плановой составляет:

РП тп = 25300 – 24625 = 675 тыс. руб.

Факторы влияния на прирост объёма реализации:

1. изменение выпуска товарной продукции [5, с. 14]:

РП тп = ТП, (12)

где – абсолютное изменение показателя.

РП тп = 26120 – 24325 = 1795 тыс. руб.;

2. изменение остатков готовой продукции на начало периода:

РП ГП н.п. = ГП н. п. (13)

РП ГП н.п. = 1430–1430 = 0 тыс. руб.

3. изменение остатков готовой продукции на конец периода [5, с. 14]:

РП ГП к.п. = – ГП к. п. (14)

РП ГП к.п. = – (2250–1130) = – 1120 тыс. руб.

ПРОВЕРКА:

Общее изменение объёма реализации продукции можно определить двумя способами:

1). РП=РП тп + РП ГП н.п. (15)

1795–1120 = 675 тыс. руб.

2). РП = РПфакт – РП баз (16)

РП = 25300 –24625 = 675 тыс. руб.

Результаты расчетов по ф. 15 и 16 совпадают. Это означает, что анализ влияния факторов на величину объёма реализации продукции выполнен верно.

Исходя их произведенных расчетов, можно сделать следующие выводы:

· Из табл. 1 видно, что в целом динамика изменения основных показателей работы предприятия за 2 последних года положительная. Объём реализации продукции за отчетный год возрос на 11,6%, прибыль от реализации продукции увеличилась на 7,53%. Себестоимость возросла более высокими темпами по сравнению с реализацией продукции (114,35 > 111,60%), это привело к снижению рентабельности продукции на 4,2% и рентабельности продаж на 1,47%.

· Среднегодовая стоимость основного капитала увеличилась значительно. При этом положительным является то, что темп роста активных основных фондов опережает прирост основного капитала в целом (109,69 > 107.47%), и реализация возросла большими темпами, чем размер основных активов (111,16 > 107,41%). Это способствовало росту капиталоотдачи на 0,06 руб. или на 3,91%. Значительно (на 13,67%) увеличилась производительность оборудования.

· Возросла на 0,16 оборота оборачиваемость оборотных активов, за счет ускоренного роста реализации продукции при одновременном росте размера оборотных средств.

· Уровень рентабельности продукции, капитала и продаж высокий. Изменение рентабельности капитала имеет положительную динамику, рост незначительный, он составил 0,36%. Динамика других показателей рентабельности отрицательная. Поэтому требуется проведение детального анализа прибыли и рентабельности для выявления причин снижения рентабельности и вскрытия резервов к её повышению.

· Анализ выполнения плана по основным показателям деятельности предприятия показал, что плановое задание, кроме себестоимости, выполнено с небольшим перевыполнением.

· Значительно возрос объём товарной продукции (на 7,38%). Объём реализации увеличился меньшими темпами (102,74 < 107,38%), это приводит к увеличению остатков нереализованной продукции на складе. В связи с эти проведен факторный анализ изменения реализованной продукции.

· Факторный анализ изменения объёма реализованной продукции по сравнению с планом показал, что прирост товарной продукции способствовал увеличению объёма реализации на 1795 тыс. руб., однако увеличение остатков готовой продукции на складе к концу года вызвало соответствующее снижение реализации на 1120 тыс. руб. Общее влияние всех факторов на объём реализации продукции положительное, и произошел рост выручки от реализации на 675 тыс. руб.

· В отчетном году наблюдается увеличение фактической себестоимости произведенной (на 6,96%) и реализованной (на 2,18%) продукции по сравнению с планом, поскольку, как отмечено выше, возросли объёмы производства и реализации продукции. При этом затраты на 1 рубль товарной продукции снижаются на 0,002 рубля, что является положительным.

· План по прибыли и рентабельности продукции перевыполнен соответственно на 3,65% и 0,89%.

· Следует отметить, что план по прибыли и рентабельности не является напряженным, т. к. запланировано снижение рентабельности продукции по сравнению с предыдущим годом на 5,6% (61,79 – 67,39)

2. Анализ прибыли

2.1 Факторный анализ балансовой прибыли

Факторный анализ балансовой прибыли предусматривает выявление влияния на её величину структурных составляющих.

Балансовая прибыль определяется по формуле [5, с. 17], отражающей её состав:

БП = П + П пр. реал. + РВД (17)

Где П – прибыль от реализации продукции (по ф. 1);

П пр. реал. – прибыль от прочей реализации (дано);

РВД – результат внереализационной деятельности (внереализационные доходы минус внереализационные расходы).

На величину балансовой прибыли, таким образом, оказывают влияние изменения величины следующих факторов:

1. изменения прибыли от реализации продукции;

2. изменения прибыли от прочей реализации;

3. изменения внереализационных доходов.

Анализ, исходя из имеющихся данных, производим путём сравнения показателей отчетного и предыдущего года.

Поскольку прибыль от реализации продукции является основным элементом в балансовой прибыли, далее необходимо провести факторный анализ её.

Похожие работы

... предметов труда; ликвидация непроизводственных расходов и потерь. Значимость снижения себестоимости в каждом конкретном случае зависит от удельного веса той или иной группы расходов [28, с. 132]. Глава 2. Анализ хозяйственной деятельности на предприятии ЗАО «Константин и К» 2.1 Технико-экономическая характеристика ЗАО «Константин и К» Закрытое акционерное общество «Константин и К», в ...

... предприятий. Анализ предприятий – это способ исследования экономических процессов и явлений. Он выполняет функцию оперативного выполнения и руководства хозяйственной деятельности предприятий. 2.1.Анализ показателей производственной программы. Основная деятельность предприятий жилищно-коммунального хозяйства направлена на производство продукции, предоставлении услуг для местного населения и тех ...

... , основной удельный вес в общей сумме основного капитала предприятия. От их количества, стоимости, технического уровня, эффективности использования во многом зависят конечные результаты деятельности предприятия: выпуск продукции, ее себестоимость, прибыль, рентабельность, устойчивость финансового состояния. В процессе производства работники предприятий с помощью средств труда воздействуют на ...

... 4 Анализ финансовых результатов деятельности предприятия 4.1 Анализ прибыли Показатели прибыли используются в анализе хозяйственной деятельности предприятия. Факторы, формирующие балансовую прибыль предприятия, рассмотрим в таблице 11. Таблица 11. Анализ прибыли № пп Показатель Ед. изм. Обозначение формулы План Отчет Отклонения абсолютное % 1. Выпуск продукции ...

0 комментариев