Сущность анализа финансово-хозяйственной деятельности предприятия

Информационная основа и классификация методов и приемов финансового анализа

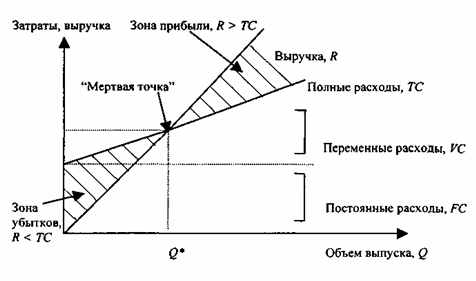

Основные типы моделей, используемых в финансовом анализе

Анализ финансовой устойчивости

Анализ финансово хозяйственной деятельности ООО “Стройиндустрия-Сервис”

Оценка финансовой устойчивости предприятия

Коэффициент финансовой автономии (Ка). Он рассчитывается следующим образом: удельный вес собственного капитала в общей валюте баланса:

Анализ ликвидности баланса

Оценка деловой активности

Маркетинговый анализ сферы строительства

Навигация

Оценка деловой активности

Анализ хозяйственной деятельности на примере ООО "Стройиндустрия-Сервис"

92562

знака

14

таблиц

0

изображений

2.2.4 Оценка деловой активности

Деловая активность проявляется в динамичности развития коммерческой организации, достижении поставленных целей, эффективном использовании экономического потенциала. Оценивая деловую активность ООО “Стройиндустрия-Сервис” было выбрано проведем анализ и сравним эффективность использования ресурсов организации. В таблице 8 приведены наиболее распространенные показатели, применяемые в ходе данного анализа.

Оценка деловой активности:

Таблица 8.

| Показатель | Иден-ор | Ед. изме рения | Формула расчета | 01.01.07 | 01.01.08 | 01.01.09 | Темп изменения,% | Отклонение |

| Выручка от реализации | ВР | тыс.руб | стр. 010 ф.2 | 6090 | 26110 | 67203 | 428,7 257,4 | +20020 +41093 |

| Прибыль | ПО | тыс.руб | стр. 140 ф.2 | 55 | 44 | 128 | 80 290 | -11 +84 |

| Производитель ность труда | ПТ | тыс.руб | ПТ=ВР/число сотрудн.(45) | 135,3 | 580,2 | 1493,4 | 429 257 | +444,9 +913,2 |

| Фондоотдача | Ф | руб.руб | Ф=ВР/стр. 120 ф.1 | 8,86 | 33,69 | 17,41 | 380,2 51,67 | +24,83 -16,28 |

| Оборачиваемость средств в расчетах: в оборотах в днях | ОРо ОРд | число оборо тов, число дней | ОРо=ВР/стр. 240 ф.1 ОРд=360/ОРо | 32,05 11,23 | 17,02 21,15 | 226,27 1,59 | 53,1 1329; 188 7,51 | -15,03 +209,2; +9,92 -19,56 |

| Оборачиваемость запасов: в оборотах в днях | ОЗо ОЗд | число оборо тов, число дней | ОЗо=ВР/стр. 210 ф.1 ОЗд=360/ОЗо | 10,91 33 | 15,66 23 | 20,58 17,5 | 143,5 131,4; 69,69 76,08 | +4,75 +4,92; -10 -5,5 |

| Продолжительность операционного цикла | ПЦ | число дней | ПЦ=ОРд+ОЗд | 44,23 | 44,15 | 19,09 | 99,81 43,2 | -0,08 -25,06 |

| Оборачиваемость собственного капитала | ОСК | число оборо тов | ОСК=ВР/стр. 410+470 ф.1 | 225,5 | 532,85 | 379,7 | 236,3 71,26 | +307,3 -153,15 |

| Оборачиваемость общего капитала | ООК | число оборо тов | ООК=ВР/баланс | 3,71 | 5,77 | 8,33 | 155,5 144,4 | +2,06 +2,56 |

Исходя из данных таблицы 8., видно, что выручка от реализации услуг ремонтно-строительных и монтажных работ на 01.01.08 существенно возросла на 20020 тыс.руб по отношению к 01.01.07, так же на 01.01.09 выручка существенно возросла на 41093 тыс.руб. по отношению к 01.01.08, тем изменения составил соответственно 428,7% и 257,4%.

Показатель фондоотдачи, исходя из данных таблицы, на 01.01.08 вырос на 380,2% по сравнению с 01.01.07, на 01.01.09 данный показатель сократился на 51,67% по сравнению с 01.01.08, что можно рассматривать как негативный фактор.

Анализируя оборачиваемость можно сделать следующие выводы: по состоянию на 01.01.08 оборачиваемость расчетов с дебиторами снизилась на 51,3%, по отношению с 01.01.07,что можно считать как неблагоприятный фактор, однако на 01.01.09 оборачиваемость расчетов с дебиторами существенно возросла и составила 1329% по отношению к 01.01.08, что является очень хорошим показателем.

Оборачиваемость запасов имеет положительную динамику, исходя и данных таблицы наблюдается рост количества оборотов за два анализируемых периода, то есть сократилось время роста финансовых ресурсов в данном виде оборотных активов.

Продолжительность операционного цикла на 01.01.08 (44,15)почти не изменилась по сравнению с 01.01.07 (44,23) годом, но на 01.01.09 продолжительность операционного цикла существенно сократилась и составила 19,09 дней.

Вывод: исходя из данных таблицы 8., можно сделать вывод о том, что происходит рост деловой активности. Это можно судить по разделу - прибыль организации, в котором происходит рост на протяжении двух анализируемых периодов. Так же видно что показатель оборачиваемости общего капитала имел рост за два анализируемых периода. Показатели оборачиваемость с дебиторами и оборачиваемость запасов так же существенно выросли что должно благоприятно сказаться на организации.

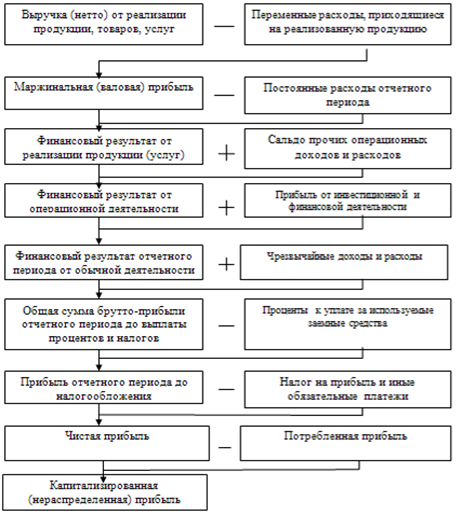

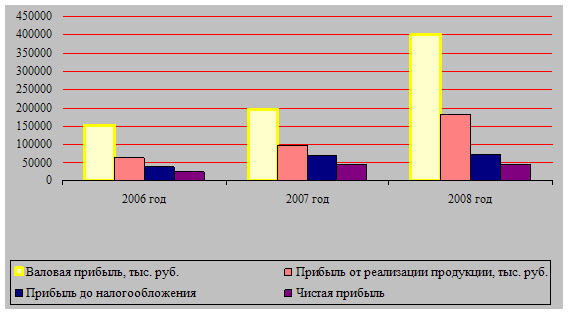

Анализ «отчета о прибылях и убытках» (форма №2)

При анализе отчета о прибылях и убытках было выявлено, что фирма получила прибыль за три анализируемых периода (2006, 2007, 2008). Рассмотрим подробнее эту ситуацию основываясь на данных отчетной бухгалтерской формы №2 ООО “Стройиндустрия-Сервис” (приложение №2).

Прибыль (убыток) до налогообложения складывается за счет прибыли (убытка) от продаж, операционных доходов за вычетом операционных расходов, а так же за счет внереализационных доходов, уменьшенных на сумму внереализационных расходов.

По данным отчетов за 2006, 2007 и за 2008 годы можно наблюдать отсутствие прибыли от продаж за все вышеперечисленные периоды. Причиной этому являются большие управленческие расходы фирмы ООО “Стройиндустрия-Сервис”, а также большая себестоимость оказанных фирмой услуг.

Однако несмотря на отсутствие прибыли от продаж в 2006, 2007, 2008, организация всё-таки получила прибыль до налогообложения во всех анализируемых периодах (стр. 140, форма №2) за счет прочих доходов (стр. 090, форма №2). И в заключении можно видеть положительные результаты чистой прибыли, хотя незначительные.

Анализ рентабельности и доходности.

Прежде следует сказать что при анализе рентабельности и доходности мы будем использовать следующие понятия – рентабельность по отношению к материальным активам, и доходность – по отношению к финансовым активам и капиталу.

Существует множество коэффициентов рентабельности (доходности), приведем основные из них в следующей таблице.

Анализ рентабельности.

Таблица 9.

| Показатель | Отчетная форма | Формула расчета | 2006 | 2007 | 2008 | Отклонение |

| Чистая прибыль | 2 | стр140-150-180 или 190 | 1 | 26 | 64 | +25;+38 |

| Рентабельность услуг | 2 | стр050/010 | -0,05 | -0,006 | -0,001 | +0,056; +0,005 |

| Рентабельность основной деятельности | 2 | стр050/(020+040) | -0,046 | -0,006 | -0,001 | +0,04; +0,005 |

| Рентабельность собственного капитала | 1 и 2 | стр190/(410+470) | 0,037 | 0,53 | 0,36 | +0,493; -0,17 |

| Период окупаемости собственного капитала | 1 и 2 | стр(410+470)/190 | 27 | 1,884 | 2,765 | -25,116; +0,881 |

Показатели, полученные в ходе расчета довольно-таки не плохие. Чистая прибыль присутствует во все анализируемых периодах, в 2007 и 2008 годах это особенно заметно в отличие от 2006. Следовательно наблюдается и положительная динамика за все анализируемые периоды в расчете рентабельности собственного капитала.

Рентабельность услуг, а также рентабельность основной деятельности отрицательна на всех анализируемых периодах, только в 2008 году данные показатели увеличились, но по-прежнему отрицательны.

Основываясь на полученных данных, которые характеризуют результативность финансово-хозяйственной деятельности предприятия можно сделать вывод, что:

Предприятие за 2006 и 2007 года предприятие стало практически нерентабельным, но имеет чистую прибыль полученную прежде всего за счет прочих доходов. Однако результаты 2008 года показывают что предприятие стало немного лучше справляться с некоторыми своими проблемами, так можно заметить что убыток от продаж стал сокращаться и на 2008 год составил 64000р. По сравнению с 160000р. в 2007 году и 299000р. в 2006 году. (подробнее см. в приложении 2). Но как уже было сказано выше, чистый доход организации ООО “Стройиндустрия-Сервис” складывается прежде всего из прочих доходов. Хотелось бы отметить и тот факт что данная организация имеет очень высокую себестоимость своих услуг и очень высокие управленческие расходы, вместе которые по отношению к выручке составляют примерно 100% и даже превышают.

Подводя итог, очевидно, что финансовые ресурсы предприятия ООО “Стройиндустрия-Сервис” используются неэффективно. В итоге предприятие не аккумулируют средства и «проедают» еще имеющиеся.

2.2.5 Оценка критериев эффективности финансово-хозяйственной деятельности ООО “Стройиндустрия-Сервис” по методике постановления правительства Нижегородской области №216

Кроме вышеприведенного экономического анализа деятельности ООО “Стройиндустрия-Сервис” была проведена оценка эффективности финансово-хозяйственной деятельности предприятия. Метод оценки основывался на критериях оценки эффективности финансово-хозяйственной деятельности государственных унитарных предприятий, находящихся в собственности Нижегородской области от 29.06.2007 г. №216 (приложение 3).

В соответствии с данным постановлением эффективность финансово-хозяйственной деятельности предприятия оценивается на основании данных не менее чем за двухлетний период его деятельности по бальной системе. При соответствии значений критериев одному из установленных классов выставляя соответствующий бал. Баллы суммируются, и в зависимости от их значения предприятие относится к одной их трех групп:

группа 1 (более 10 балов) – предприятие находящиеся в удовлетворительном финансово-экономическом положении;

группа 2 (от 5 до 10 балов) – предприятие находящиеся в рисковом финансово-экономическом положении;

группа 3 (менее 5 балов) – предприятие находящиеся в неудовлетворительном финансово-экономическом положении

В результате оценки критериев строительного предприятия ООО “Стройиндустрия-Сервис” за 2007-2008 годы получен следующий итог:

Критерии эффективности финансово-хозяйственной деятельности ООО “Стройиндустрия-Сервис”

Таблица 10.

| № | Критерии | 2007 год, тыс. руб. | 2008 год, тыс.руб. | Баллы |

| 1. | Результаты деятельности | |||

| Выручка от реализации товаров, продукции, работ и услуг | 26110 | 67203 | 1 | |

| Рентабельность продукции | -0,6 | -0,1 | 0 | |

| Чистая рентабельность | 0,1 | 0,1 | 0,5 | |

| 2. | Оценка использования имущества | |||

| Актив баланса | 4523 | 8064 | 1 | |

| Основные средства | 775 | 3859 | 0,5 | |

| Фондоотдача | 33,69 | 17,41 | 1,5 | |

| 3. | Показатели финансового состояния | |||

| Коэффициент текущей ликвидности | 0,84 | 0,53 | 0 | |

| Коэффициент финансовой зависимости | 91,31 | 44,56 | 0 | |

| Коэффициент срочной ликвидности | 0,45 | 0,11 | 0 | |

| Коэффициент абсолютной ликвидности | 0,002 | 0,007 | 0 | |

| Чистый оборотный капитал | 0,84 | 0,53 | 0 | |

| Коэффициент собственности | 1,08 | 2,19 | 0 | |

| Коэффициент обеспеченности собственными средствами | -0,19 | -0,87 | 0 | |

| Итого баллов | 4,5 | |||

Как видно предприятие находится в неудовлетворительном финансово-экономическом положении (группа номер 3, менее 5 балов), что подтверждает ранее приведенные расчеты коэффициентов и выводы о неустойчивом финансово-экономическом положении предприятия.

Похожие работы

... относительными показателями финансовых результатов деятельности предприятия. В широком смысле деловая активность означает весь спектр усилий, направленных на продвижение фирмы на рынках продукции, труда, капитала. В контексте анализа финансово-хозяйственной деятельности этот термин понимается в более узком смысле – как текущая производственная и коммерческая деятельность предприятия. Анализ ...

... вывод о том, что для обеспечения эффективного функционирования предприятия в современных условиях рыночной экономики, необходимо осуществлять качественный анализ финансовых результатов его деятельности. Для проведения анализа и оценки данной работы была рассмотрена деятельность ООО «Техэнергостройпром» за 2006 -2008 гг. В процессе работы мы решили следующие задачи: - раскрыли сущность и ...

... сбыта необходим для планирования торговых операций предприятия в краткосрочном и среднесрочном периоде, составления сметы затрат, управления запасами, планирования прибыли. Данному вопросу следует уделить особое внимание в виду его важности при оценке эффективности сбытовой деятельности. 1.3. Маркетинговый подход к разработке сбытовой политики на предприятии Выбор целевого рынка и его ...

... , площадь платформ, вагонов, кузовов автомобиля, мощности автомобилей); - требования покупателей (потребителей, заказчиков). 3 Проблемы повышения эффективности управления издержками обращения на примере ЗАО «Корона» 3.1 Анализ издержек обращения Факторы, которыми мы будем оперировать для нахождения оптимального решения: Таблица 3.1 Факторы, оказывающие влияние на выбор при принятии ...

0 комментариев