Теоретические аспекты формирования маркетинговой деятельности на предприятии

Сущность и факторы комплекса маркетинговых коммуникаций на предприятии

Реклама и ее роль в продвижении товара на рынке

Анализ маркетинговой деятельности ОАО «Волтайр–Пром»

Анализ ассортиментной структуры предприятия

Анализ стратегии ценообразования и снижения производственных издержек

Мероприятия по совершенствованию маркетинговой деятельности предприятия

Оценка эффективности мероприятий по совершенствованию системы внутрихолдингового ценообразования в ОАО «Волтайр-Пром»

Навигация

Анализ стратегии ценообразования и снижения производственных издержек

Совершенствование маркетинговой деятельности (на примере предприятия)

119885

знаков

13

таблиц

6

изображений

2.3 Анализ стратегии ценообразования и снижения производственных издержек

Одним из самых важных составных элементов стратегии предприятия является стратегия ценообразования, которая в свою очередь тесно связана со стратегией снижения производственных издержек.

Для ОАО «Волтайр-Пром» как и для всех производителей, работающий на рынке независимо от форм собственности вопрос о ценах имеет очень большое значение. ОАО «Волтайр-Пром» эти цели должны быть установлены в долгосрочной перспективе в следующем порядке:

- на начальном этапе цели предприятия является основанными на текущем положении, то есть, предприятие стремиться обеспечить себе безубыточное существование, испытывая острую конкуренцию и изменение потребностей клиентов;

- на втором этапе цели ценообразования должны быть основанными на сбыте, то есть предприятие в данном случае, предприятие будет больше заинтересованы в росте реализации или максимизации доли на рынке;

- и на последнем этапе цели ценообразования могут быть основанными на прибылях, то есть, суть состоит в максимизации прибыли, получении удовлетворительного дохода, оптимизации дохода от инвестиций или обеспечении быстрого поступления наличных средств.

Проводя ту или иную ценовую политику на том или ином рынке, или сегменте рынка, предприятие может пользоваться различными способами расчета цены, такими как:

1.Расчет цены по методу " средние издержки + прибыль"

Это самый простой способ ценообразования, который заключается в вычислении определенной наценки на себестоимость товара. Хотя данная методика не учитывает особенности текущего спроса и конкуренции и не позволяет выйти на оптимальную цену, все же она остается популярной по ряду причин. Во-первых, продавцы больше знают об издержках, чем о спросе. Привязывая цену к издержкам, продавец упрощает для себя проблему ценообразования, так как ему не приходится часто корректировать цену в зависимости от колебаний спроса. Во-вторых, если этим методом пользуются все фирмы отрасли, то ценовая конкуренция сводится к минимуму.

2.Расчет цены на основе анализа безубыточности и обеспечения целевой прибыли. В этом случае предприятие стремится установить цену, которая обеспечит ей желаемый объем прибыли. Такой метод требует от фирмы рассмотрение разных вариантов цен, их влияния на объемы с быта, не обходимых для преодоления уровня безубыточности и получения целевой прибыли, а так же анализа вероятности достижения всего этого по каждой возможной цене товара. Недостатком для анализа с точки зрения убытков является тот факт, что очень часто трудно получить подробную информацию относительно постоянных и переменных издержек для отдельных изделий.

3.Становление цены на основе ощущаемой ценности товара. Основным фактором в этом случае являются не издержки продавца, а покупательское восприятие. Для формирования в сознании потребителей представление о ценности товара фирмы используют неценовые приемы воздействия. Если продавец запросит больше признаваемой покупателем ценностной значимости товара, сбыт фирмы окажется ниже, чем мог бы быть.

4.Установление цены на основе уровня текущих цен. Основным ориентиром в данном случае служат цены конкурентов. Фирма может назначить цену ниже уровня своих конкурентов, на уровне или выше. Все зависит от того, какие цели преследует фирма, и какую ценовую политику она проводит.

5.Установление цены на основе закрытых торгов. Конкурентное ценообразование применяется в случаях борьбы фирм за подряды в ходе торгов. При определенной цене фирмы отталкиваются от ожидаемых ценовых предложений конкурентов. Для того чтобы завоевать контракт фирме нужно запросить цену ниже, чем у других, но не ниже себестоимости.

Рассматривая ценовую политику ОАО «Волтайр-Пром», можно оставить без изменений имеющийся метод расчета цены (средние издержки + прибыль). Единственным изменением при повышении эффективности деятельности предприятия может быть увеличение нормы рентабельности продукции с 5% до 10%.

Вопрос установления цен имеет первостепенное значение для ОАО «Волтайр-Пром», ввиду следующих причин:

- предполагается продажа продукции через новые сбытовые каналы и на новом иностранном рынке;

- предприятие желает привлечь новых покупателей;

- предполагается выпуск новой гаммы товаров. В этом случае необходимо решить вопрос определения цены на все эти товары таким образом, чтобы от их продажи фирма могла получить максимально возможную прибыль.

Так же, важное значение для выработки стратегии ценообразования имеет концепция жизненного цикла товаров. Она определяет необходимость в течение всего периода жизни изделия проводить не одну, а несколько модификаций в ценовой политике, каждая из которых должна быть разработана как составная часть общей маркетинговой стратегии компании.

Традиционный жизненный цикл товара состоит из пяти основных этапов: разработка, внедрение на рынок, рост продаж, период зрелости и падения продаж.

В настоящее время большая часта продукции ОАО «Волтайр-Пром» находится на последнем этапе жизненного цикла, что опять же указывает на необходимость расширения ассортимента продукции и улучшения качественных характеристик, В этом случае возможна следующая ситуация. На начальной стадии внедрения товара ОАО «Волтайр-Пром» на рынок будет иметь минимальную известность и степень приемлемости его покупателями. Поскольку предприятие поставит перед собой цель проникнуть на иностранный рынок и завоевать большую долю на местном рынке, то предприятие должно использовать стратегию низких цен. В долгосрочной перспективе продажа продукции начнет увеличиваться в результате совместного эффекта комплекса намеченных мероприятий, работы сбытовой сети и использования рекламы. Если будет существовать устойчивый спрос на продукцию, то ОАО «Волтайр-Пром» может получить большую выручку на этапе роста при использовании политики повышения цен. На этапе, зрелости, когда конкуренция заставит предприятие продавать товар на более широком секторе рынка возможно замедление роста продаж вследствие уменьшения количества потенциальных покупателей. Здесь конкуренция еще более усилится, так как на рынке появятся новые компании со своими товарами. В этом случае предприятию необходимо будет прибегнуть к использования политике низких цен.

И так, очевидно, что для ОАО «Волтайр-Пром» наиболее целесообразно использовать цену производства, которая определяется по методу издержки + норма прибыли на авансированный капитал.

Для того чтобы найти сбыт своей продукции в условиях рынка у ОАО «Волтайр-Пром» может осуществлять так же модификацию цен через систему скидок. Модифицируя базисную цену продукции можно склонить оптовых покупателей и партнеров-реализаторов к определенным действиям к скорейшей оплате товаров, приобретению крупных партий, к заключению договоров вт тот период, когда основной сезон продаж заканчивается. Такие модификации цен осуществляются через следующую систему скидок:

1. Сконто- это скидка при платеже наличными или до срока. Эта скидка позволит повысить ликвидность у предприятия и снизить издержки благодаря ускорению оборачиваемости средств.

2. Оптовые скидки или снижение цен при покупке большой партии товара. В этом случае ОАО «Волтайр-Пром» будет экономить затраты, связанные с процессом продажи, хранением и транспортировкой товара.

3. Функциональные скидки (торговые). Будут предоставляться тем фирмам и агентам, которые войдут в сбытовую сеть ОАО «Волтайр-Пром», обеспечивая хранение , учет товарных потоков и реализацию продукции.

4. Сезонные скидки. Это могут быть после сезонные или предсезонные скидки в качестве ценовых преимуществ для покупателя, готовых приобрести товар в период отсутствия основного спроса. При производстве продукции сезонного характера такие скидки позволят ОАО «Волтайр-Пром» поддерживать производство на стабильном уровне в течение всего года.

Так же для ОАО «Волтайр-Пром» возможно получение конкурентного преимущества за счет снижения производственных издержек, а именно покупка более качественного сырья и по более низким ценам, чем это осуществлялось ранее

Еще одним фактором снижения затрат является эффективность использования мощности предприятия. Высокие фиксированные издержки при недоиспользовании мощности увеличивают издержки на единицу продукции. Возрастание использования мощности происходит с увеличением объёма выпуска и увеличивает эффективность отдачи фиксированных затрат. Важным источником конкурентных преимуществ может стать увеличение загрузки мощностей ОАО «Волтайр-Пром» путём:

-перераспределения пиковых нагрузок в течение года

- поиска вне пиковых потребителей продукции

- поиска фирм, которые могут использовать избыток мощности

- нахождение потребителей со стабильным спросом

- оставления конкурентам сегментов, где спрос имеет тенденцию к наиболее сильным колебаниям.

Рассмотрим ещё один фактор, играющий серьёзную роль в формировании издержек ОАО «Волтайр-Пром»- это эффект кривых обучения и жизненного цикла. Экономия на издержках, основанная на приобретённом опыте, может быть получена от повышенной производительности оборудования и рабочей силы, улучшенного использования технологий, разработки модификаций продукции, дающих большую эффективность производства усовершенствования машин и оборудования для повышения интенсивности производства, изучения продукции конкурентов и способов её изготовления, привлечения поставщиков. Производственная стадия, связанная с накоплением опыта производства, может принести экономию в зависимости от той доли внимания, которую управляющие предприятия уделяют накоплению информации о ходе работы, как у самого предприятия, так и у№ его соперников. ОАО «Волтайр-Пром» старое предприятие и обладает менее эффективными технологиями, по сравнению с относительно молодыми предприятиями, специализирующимися на пошиве верхней одежды. Но в тоже время эти технологии стоили ОАО «Волтайр-Пром» меньше, поэтому могут быть более конкурентоспособны, по издержкам, чем новые, требующие больше средств для создания. К тому же амортизационные отчисления и другие фиксированные затраты у ОАО «Волтайр-Пром»ниже, чем у молодых предприятий-конкурентов.

Большие, но не всегда оправданные с точки зрения конкурентоспособности продукции преимущества может получить ОАО «Волтайр-Пром», если найдет какие-либо иные пути для своих активностей, сократив "излишки" и предложив новые, более экономичные способы их выполнения. Перечислим основные пути достижения преимуществ через сдерживание роста издержек в этом направлении:

- автоматизация основных операций и активностей, имеющих большие издержки;

- нахождение путей использования более дешевых материалов;

- использование новых способов рекламы и других активностей по продвижению товара по сравнению с принятыми в отрасли;

- усиление вертикальной интеграции обоих типов по сравнению с конкурентами

ОАО «Волтайр-Пром» должно иметь строго экономную активность, уметь отсеивать из всех вариантов деятельности те, которые не соответствуют бюджетным требованиям, ограничивать привилегии и дополнительные условия для служащих всех уровней.

Таким образом одним из известных путей получения конкурентных преимуществ для ОАО «Волтайр-Пром» является стратегия, связанная со снижением фирменных затрат на производство и доведение продукции до конечного потребителя по сравнению с конкурентами. Эта стратегия предполагает оптимизацию кумулятивных издержек с точки зрения достаточности для поддержания конкурентоспособности (качество, имидж, условия продажи).

Достижение конкурентных преимуществ может быть также осуществлено через серьёзные стратегии лидерства в низкой стоимости продукции, которые могут принести большие стоимостные преимущества через разумную экономию издержек на всех стадиях производства и продвижения продукции до конечного потребителя, дифференцирование и фокусирование.

Таблица 2.2 - Анализ динамики и структуры имущества предприятия

| Показатели | 2006 год | 2007 год | 2008 год | |||

| т.руб. | удельный вес, % | т.руб. | удельный вес, % | т.руб. | удельный вес, % | |

| Состав имущества | ||||||

| 1. Стоимость имущества предприятия | 539464,00 | 100,00 | 432548,00 | 100,00 | 345 015,00 | 100,00 |

| в том числе: | ||||||

| внеоборотные активы | 286783,00 | 53,16 | 194496,00 | 44,97 | 157 905,00 | 45,77 |

| оборотные активы | 252681,00 | 46,84 | 238 052,00 | 55,03 | 187 110,00 | 54,23 |

| из них: | ||||||

| запасы | 102507,00 | 40,57 | 71131,00 | 29,88 | 78 737,00 | 42,08 |

| денежные средства и расчеты | 142677,00 | 47,81 | 141255,00 | 59,34 | 79 982,00 | 42,75 |

| 2. Стоимость реального имущества | 424333,00 | 78,66 | 143782,00 | 33,24 | 94 520,00 | 27,40 |

| 3. Соотношение основных и оборотных средств | 0,73 | 1,53 | 0,085 | |||

| Источники образования имущества | ||||||

| 4. Источники формирования имущества - всего | 539464,00 | 100,00 | 432548,00 | 100,00 | 345015,00 | 100,00 |

| в том числе: | ||||||

| собственные | 219769,00 | 40,74 | 110089,00 | 25,45 | 29364,00 | 8,51 |

| заемные | 319695,00 | 59,26 | 322459,00 | 74,55 | 315651,00 | 91,49 |

| 5. Соотношение заемных и собственных источников | 1,45 | 2,93 | 10,75 | |||

Структура стоимости имущества и средств, вложенных в него, дает общее представление о финансовом состоянии предприятия. Структура имущества показывает долю каждого элемента в активах и соотношение собственных и заемных средств, покрывающих их пассивом. В структуре стоимости имущества отражается: специализация деятельности предприятия, сущность анализа состоит в расчете структурных показателей, которые характеризуют долю каждого элемента в доле имущества, а также в определении изменения стоимости всего имущества и отдельных его элементов на начало и конец периода.

За 2007 г. в целом имущество предприятия уменьшилось на 106916 т.р. или 19,82%. Уменьшились внеобороётные активы на 92287 т.р. и доля внеоборотных активов в общем имуществе уменьшилась на 8,19% и составила за 2008 г. 44,97%. Во внеоборотных активах существенно снизилась стоимость основных средств на 57487 т.р. или на 31,36%; и незавершенного строительства на 25190 т.р. или 36,82%. В структуре оборотных активов за 2001 г. произошли отрицательные изменения, на конец года 2008 г. оборотные активы уменьшились на 14629 т.р., а в общей стоимости имущества доля оборотных активов увеличилась на 8,19%. Готовая продукция уменьшилась на 4867 т.р. или на 67,2%, а доля готовой продукции по отношению к запасам в общем уменьшилась на 3,73%. Так же произошло уменьшение денежных средств на 1422 т.р. или на 4,42%, а в структуре оборотных активов увеличилось на 0,19%.

Из анализа структуры и динамики имущества за 2008 г. видно, что в целом имущество предприятия, так же как и в 2007 г. уменьшилось почти в 1,5 раза, чем в 2007 г., т.е. на 151116 или на 30,46%.

Во внеоборотных активах произошло уменьшение на 92287 т.р. или на 44,97%. Доля внеоборотных активов в общем имуществе снизилась на 6,25% и на конец 2008 г. составила 45,77%. Во внеоборотных активах резко снизилась стоимость основных средств на 70380 т.р. или на 81,53%. Хотя нематериальные активы на конец года возросли на 127,15% это не сыграла существенной роли в стоимости имущества.

Оборотные активы в общей стоимости имущества в 2007 г. увеличились на 6,25%, а в текущем периоде уменьшились на 50942 т.р. или на 21,4%. В оборотных активах: запасы и дебиторская задолженность увеличиваются, запасы на 14629 т.р. или 9,19%, а дебиторская задолженность на 12638 т.р. или 12,84% соответственно. Отрицательна динамика в оборотных активах за счет резкого снижения денежных средств на 27643 т.р. или 89,82%. Если проанализировать динамику составляющих за 2008 г. по отношению к 2007 г., то в общем можно сказать об уменьшении имущества в целом на предприятии на 194449 т.р. или на 36,04%.

Произошло уменьшение, как оборотных активов, так и внеоборотных, но в то же время внеоборотные активы снижались почти в 2 раза сильнее, чем оборотные активы. Внеоборотные активы уменьшились на 44,94%, а оборотные на 65571 т.р. Сильное снижение внеоборотных активов произошло из-за уменьшения стоимости основных средств на 91,3% или на 106916 т.р. А оборотные активы уменьшились за счет резкого уменьшения денежных средств на 29065 т.р. или на 90,27%. При анализе структуры имущества существенное значение имеет расчет реальной стоимости имущества предприятия и определение его доли в общей стоимости имущества. Этот показатель называется уровнем производственного потенциала или коэффициентом реальной стоимости имущества. Он определяет, какую долю стоимости имущества составляет средства производства, т.е. характеризует обеспеченность производственного процесса средствами производства.

Таблица 2.3 - Коэффициент реальной стоимости имущества предприятия

| № п/п | Показатели | Ед. изм. | 2006 | 2007 | 2008 г. |

| 1 | Основные фонды | тыс. руб | 183337 | 125850 | 15941 |

| 2 | Нематериальные активы | тыс. руб | 2696 | 2136 | 4852 |

| 3 | Сырье, материалы | тыс. руб | 44368 | 23609 | 71400 |

| 4 | Незавершенное производство | тыс. руб | 6716 | 188 | 663 |

| 5 | Средства производства | тыс. руб | 237117 | 151783 | 92856 |

| 6 | Итого имущества | тыс. руб | 539464 | 432548 | 345015 |

| 7 | Коэффициент реальной стоимости имущества | 0,44 | 0,35 | 0,27 |

С точки зрения рациональности структуры имущества предприятия коэффициент реальной стоимости равен 0,5. В нашем случае коэффициент уменьшился в 2007 г. на 0,09 и составил на конец периода 0,44, что свидетельствует о низком уровне и уменьшении производственного потенциала. А в 2008 г. уменьшился на 0,02 и составил на конец года 0,27. Нормальным считается, когда на 1 рубль производственных средств приходится 1 рубль элементов, не являющихся средствами производства.

Низкий уровень производственного потенциала свидетельствует о том, что возможно сокращение масштабов деятельности предприятия, что не будет способствовать привлечению инвестиций в данное предприятие. Так же низкий уровень производственного потенциала может быть вызван повышением дебиторской задолженности, долгосрочных и краткосрочных вложений, ростом остатков готовой продукции, что свидетельствует о необходимости принятия соответствующих мер.

Следующим шагом анализа имущества является определение источников формирования оборотных и внеоборотных активов. Рассмотрим анализ внеоборотных активов и источники их формирования.

С точки зрения рациональности использования финансовых ресурсов считается нормальным, когда внеоборотные активы полностью формируются за счет собственных источников и долгосрочных заемных источников. Для дальнейшего анализа необходимо сопоставить расчет суммы собственных источников и внеоборотных активов по балансу.

Доля собственных средств, направленных на формирование внеоборотных активов в 2006 г., 2007 г. и 2008 г. составила 100%. Это означает, что внеоборотные активы формируются полностью за счет собственных источников.

Таблица 2.4 - Расчет источников собственных средств, направленных на формирование внеоборотных активов

| № п/п | Показатели | 2006 год | 2007 год | 2008 год |

| 1 | 2 | 3 | 4 | 5 |

| 1 | Внеоборотные активы | 286783 | 194496 | 157905 |

| 2 | Долгосрочные кредиты и займы | - | - | - |

| 3 | Собственные источники формирования (1-2), тыс.руб. в % | 286783 100 | 194496 100 | 157905 100 |

СИ (в обороте)=ИТОГО IV р.- (ИТОГО I р.- ИТОГО V р.)

В 2006 году: СИ=219769-(286783-0)=-67014

В 2007 году: СИ=110089-(194496-0)=-84407

В 2008 году: СИ=29364-(157905-0)=-128541

Таким образом, видно, что собственные источники формируются за счет заимствованных средств.

Из вышеприведенных таблиц видно, что предприятие довольно зависимо от заемных источников, т.е. удельный вес собственных источников (коэффициент автономии) в 2006 г. составил 37,7%, в 2007 году -20,8%, а в 2008 г - 8,5%. Предприятие считается независимым, если коэффициент автономии больше либо равен 50%, т.е. оно должно иметь не меньше половины собственных источников (собственных активов баланса). В структуре заемных источников следует отметить отсутствие долгосрочных заемных источников. Произошел рост кредиторской задолженности, это является нормальным, если нет просроченной кредиторской задолженности.

В целом произошли отрицательные изменения в структуре источников, направленных на формирование внеоборотных активов. Это подтверждается тем, что темпы роста собственных источников меньше темпов роста внеоборотных активов, т.е. собственные источники формирования активов уменьшаются. За исследуемый период собственные источники уменьшились и формируются в основном за счет заимствованных средств.

В результате было выявлено, что оборотные средства уменьшились с 2006 г. до конца 2007 г. на 65571 т. руб., или на 26%. Произошли изменения в структуре заемных источников, увеличился удельный вес кредиторской задолженности за 2006 г., а за 2008 г. на 10454 т. руб. или на 4,1%. Это нормально при отсутствии просроченной кредиторской задолженности. Произошли положительные изменения в структуре краткосрочных кредитов с 105482 т. руб. до 49160 т. руб., т.е. они уменьшились на 56322 т. руб. или на 53,4%.

Такое изменение состава и структуры источников и их размещение в активах предприятия свидетельствует о нестабильности финансового состояния предприятия.

Проведем оценку ликвидности и платежеспособности предприятия. В таблице 2.5 представлены показатели, характеризующие ликвидность предприятия ОАО «Волтайр».

Таблица 2.5 - Оценка ликвидности предприятия

| Наименование показателя | 2006 год | 2007 год | 2008 год |

| 1 | 2 | 3 | 4 |

| Коэффициент текущей ликвидности | 0,83 | 0,695 | 0,335 |

| Коэффициент быстрой ликвидности | 0,34 | 0,332 | 0,335 |

| Коэффициент абсолютной ликвидности | 0,071 | 0,088 | 0,073 |

Коэффициент текущей ликвидности дает общую оценку ликвидности активов, показывая сколько рублей текущих активов приходится на 1 руб. текущих обязательств. В 2006 - 2008 годах текущие активы были меньше текущих обязательств, то есть предприятие рассматривается как плохо функционирующее.

Коэффициент быстрой ликвидности аналогичен коэффициенту текущей ликвидности из расчета исключены производственные запасы. Этот коэффициент в 2006 – 2008 г. был меньше единицы и имел постоянную тенденцию к снижению. Что говорит о неблагоприятной ситуации на предприятии.

Коэффициент абсолютной ликвидности (платежеспособности показывает какая часть краткосрочных заемных обязательств может быть при необходимости погашена немедленно. Коэффициент имел тенденцию к увеличению к 2002 г., но вернулось к уровню 2001 г., но само его значение ниже необходимого уровня.

В таблице 2.6 представлены показатели, характеризующие финансовую устойчивость.

Таблица 2.6 - Оценка финансовой устойчивости предприятия

| Наименование показателя | 2006 год | 2007 год | 2008 год |

| 1 | 3 | 4 | 5 |

| Коэффициент концентрации | 0,37 | 0,296 | 0,029 |

| Коэффициент финансовой зависимости | 2,64 | 3,6 | 33,9 |

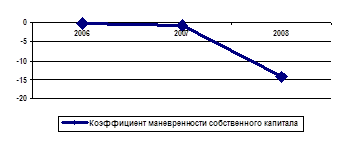

| Коэффициент маневренности собственного капитала | -0,263 | -0,72 | -14,3 |

| Коэффициент концентрации заемного капитала | 0,62 | 0,7 | 0,97 |

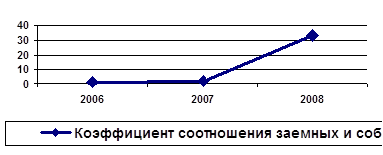

| Коэффициент соотношения заемных и собственных средств | 1,64 | 2,37 | 32,98 |

Одна из важнейших характеристик финансового состояния предприятия - стабильность его деятельности в свете долгосрочной перспективы. Она связана с общей финансовой структурой предприятия, степенью его зависимости от предметов и инвесторов.

Коэффициент концентрации собственного капитала характеризует долю владельцев предприятия в общей сумме средств, авансированных в его деятельность. Чем выше значение этого коэффициента, тем более финансово устойчиво, стабильно и независимо от внешних предметов предприятия. На 2006 г. доля собственного капитала составляла 57 %, а на 2007 г. 29,6 %, а в 2008 г. – 2,9 %. Это показывает, что предприятия не сможет полностью погасить долги за счет собственных средств.

Рисунок 2.1 - Динамика коэффициента маневренности собственного капитала

Дополнением к этому показателю является коэффициент концентрации заемного капитала. Сумма этих двух коэффициентов равна 1, что соответствует действительности.

Коэффициент финансовой зависимости является обратным коэффициенту концентрации собственного капитала. Рост этого показателя с 2006 г. до 2008 г. означает увеличение доли заемных средств. Коэффициент маневренности собственного капитала показывает, какая часть собственного капитала используется для финансирования текущей деятельности, то есть вложена в оборотные средства, а какая часть капитализирована. На ОАО «Волтайр» этот коэффициент имеет отрицательное значение, то есть для финансирования деятельности собственный капитал не вкладывается.

Рисунок 2.2 - Динамика коэффициента соотношения заемных и собственных средств

Коэффициент соотношения заемных и собственных средств дает наиболее общую оценку финансовой устойчивости. С начала 2006 г. до конца 2002 г. этот показатель имеет тенденцию к росту, что говорит об усилении зависимости предприятия от кредиторов.

Анализ прибыли, изменения прибыли от реализации по данным отчетности возможен в следующих направлениях:

1. В результате изменения цен на реализованные товары.

2. Из-за изменения объема реализации продукции.

3. В результате изменения затрат на 1 руб. реализованной продукции.

В нашем случае предприятие несет одни убытки. В 2007 г. убыток от реализации уменьшился на конец года на 27071 т. руб. и составил 11125 т руб. А в 2008 г. этот убыток вновь увеличивается на 17336 т. руб. и на конец года составил 28461 т. руб. Это произошло за счет небольшого снижения себестоимости.

Рентабельность (норма прибыли) – экономический показатель, характеризующий процент прироста капитала на вложенные средства (затраты). Анализ валовой прибыли от реализации продукции, работ услуг, анализ чистой прибыли не позволяет дать оценку эффективности использования авансированных в производство ресурсов для этой цели используется показатель рентабельности.

Рентабельность выражает уровень доходности предприятия. Если предприятие получает прибыль, то оно считается рентабельным, т.к. все свои расходы покрывает доходами и имеет прибыль.

Основные показатели рентабельности представлены в таблице 2.7.

Таблица 2.7 - Оценка рентабельности предприятия

| Наименование показателя | Ед. изм. | 2006 год | 2007 год | 2008 год |

| 1 | 2 | 3 | 4 | 5 |

| Чистая прибыль | т.р. | 1146905 | -39841 | -53104 |

| Рентабельность продукции | 0,008 | -0,03471 | -0,0065 | |

| Рентабельность деятельности | 0,0084 | -0,0335 | -0,0065 | |

| Рентабельность совокупного капитала | 0,012 | -0,077 | -0,123 | |

| Период окупаемости собственного капитала | дни | 29,21 | -3,84 | -40,3 |

Прибыль – чистый доход предприятия, который в дальнейшем подлежит распределению. Часть в виде налогов поступает государству, а другая остается в распоряжении предприятия и направляется на его нужды. Следовательно предприятию не безразлично каков уровень дохода по отношению к затратам, фонду оплаты труда и средствам производства.

Таким образом, показатели рентабельности говорят о неэффективности затрат на производство и реализацию продукции. Это требует срочного вмешательства со стороны управления предприятием, которое должно быть заинтересовано в рациональной организации оборотных средств – организации их движения с минимально возможной суммой для получения наибольшего экономического эффекта.

Похожие работы

... - на 10%; при упаковке в полистироловые коробки, поддоны, антисептические пакеты типа «Тетра-Брик», «Тетра-Рекс», «Тетра-Пак» - на 25%. 4 Совершенствование маркетинговой деятельности ОАО «Березовский сыродельный комбинат» 4.1 Совершенствование товарной политики предприятия. Бизнес- план по внедрению в производство нового вида продукции – мороженого «Яначка» С целью совершенствования ...

... в отсутствии у продуктов марки. Именно марка продукта является тем инструментом, грамотное использование которого позволяет влиять на потребителей и спрос. 3. СОВЕРШЕНСТВОВАНИЕ МАРКЕТИНГОВОЙ ДЕЯТЕЛЬНОСТИ ВНИМИ–СИБИРЬ ВНИМИ–СИБИРЬ обладает высокими потенциальными возможностями. Предприятие имеет резерв увеличения объёмов производимой продукции, новые технологи, новое оборудование, широкий ...

... условием эффективной маркетинговой работы на предприятии и, тем более, разработки и использования на рынке оптимальным образом различных сбыто политических инструментов. 1.2 Организация маркетинговой деятельности на предприятии В основе рыночной концепции управления маркетингом лежит ориентация на покупателя, означающая, что деятельность фирмы строится на заказах. Изучение спроса становится ...

... характеристика, которая выражает отличия развития данной фирмы от развития конкурентных фирм по степени удовлетворения своими товарами потребности людей и по эффективности производственной деятельности. Конкурентоспособность предприятия характеризует возможности и динамику его приспособления к условиям рыночной конкуренции. Конкурентоспособность предприятия зависит от ряда таких факторов, как: ...

0 комментариев