Навигация

1. Демонтаж окон

- Старые створки снимаются с петель;

- Аккуратно раздалбливается оконный проем, чтобы освободить и вынуть старую раму;

- Старая рама освобождается от гвоздей, дюбелей и прочих элементов, фиксирующих раму;

- Удаляется старый подоконник;

- Монтажный проем освобождается и очищается от старого цемента, ветоши.

3. Технология установки пластиковых окон

- Пластиковые окна подготавливаются к установке.

- В рамах пластиковых окон сверлятся отверстия для анкеров.

- Наклеивается гидроизоляционная лента с края внешней стороны рамы на боковые поверхности и сверху. При необходимости гидроизоляционную ленту разогревают строительным феном до ее полного расширения.

- Рама пластикового окна устанавливается в оконный проем с помощью распорных клиньев. При этом обращается внимание на расположение рамы. При однородной стене (без четверти) рама должна быть расположена на расстоянии не менее 120 мм от наружного края стены.

- Проверяется правильность зазора между четвертью и рамой 5-20мм, а также зазор между рамой и стеной 20-40мм;

- Горизонтальные части рамы выставляются по уровню.

- Выставляются вертикальные части рамы с помощью уровня в двух плоскостях;

- Рама закрепляется в оконном проеме с помощью крепежа и опорных колодок, так, чтобы вертикальные стороны рамы были углублены на одинаковую величину за четвертями стены. В качестве крепежа используются анкера и анкерные пластины. Минимальная глубина установки анкера в стену - 40мм (согласно ГОСТу 30674-99). Во время крепежа рамы обязательно контролируется правильность установки рамы по горизонтали и вертикали, равенство диагоналей рамы, надежность крепления рамы в проеме, не допускать прогиба профилей в трех плоскостях.

- Удаляются установочные прокладки и клинья. Опорные колодки должны быть утоплены в стену на 10-15 мм

- Далее вырезается и устанавливается металлический слив. Слив прикручивается к раме саморезами с шагом 250-350 мм и 2 дюбель-гвоздями к стене (по возможности).

- Навешиваются створки и вставляются стеклопакеты в глухие секции. Если стеклопакеты глухих секций будут мешать дальнейшей работе, то их можно установить позже, либо установить не полностью защелкивая штапик;

- Заполнить оставшийся зазор между рамой и оконным проемом монтажной пеной на 2/3 его глубины. После расширения пена должна заполнить зазор на всю толщину рамы (изменение формы рамы в результате расширения пены не допускается). Если величина зазора больше 35-40 мм, допускается использование дополнительных вкладок из сухого дерева, пенопласта и т. п., при условии что тепло- и гидроизоляция шва не ухудшится.

- Отрегулировать фурнитуру и петли открывающихся створок

- Установить водосливные колпачки, декоративные накладки на петли, а также защитные колпачки на анкера, видимые при открывании створок или дверей.

- Устанавливается пластиковый подоконник. При установке пластикового подоконника в помещении учитывается следующее: расстояние между подоконником и источником нагрева (тепла) должно быть не менее 12 - 15 см. Также не следует нарушать теплообмен рядом с окном, т.к. это может приводить в дальнейшем к образованию конденсата на окнах.

- Монтаж откосов.

- Новые пластиковые откосы вырезаются из сенвич-панелей.

- В случае необходимости на проем наклеивается с помощью монтажной пены пенопласт.

- На панель с нелицевой стороны наносится змейкой пена монтажная и спустя 3-5 минут панель прикладывается к раме на свое место.

- Вырезаются и устанавливаются закрывающие уголки.

- Стыки и примыкания обрабатываются жидким пластиком (космофеном) или силиконом.

Для реализации производственной программы необходимо закупить начальный комплект материалов и комплектующих изделий и смонтировать комплектную технологическую линию для производства стеклопакетов и ПВХ рам в составе. Для производства рам для стеклопакетов необходимо следующее оборудование (табл. 6).

Итого инвестиции в основной капитал (оборудование) составят 553 тыс.руб. Норма амортизации на оборудование составляет 15% в год. Итого сумма ежегодных амортизационных отчислений на оборудование составит:

Ам = (553 · 15) / 100 = 83 тыс.руб.

Таблица 6

Необходимое оборудование для начала производства

| Наименование | Марка | Цена, тыс.р. |

| 1. Отрезной станок | DGS-200 фирмы RAPID (Германия) | 86,0 |

| 2. Отрезной станок | СОО3 фирмы PEDRAZZOLI (Италия) | 42,0 |

| 3. Автоматический шуруповерт | AS 1918 фирмы ROTOX (Германия) | 35,0 |

| 4. Фрезерный станок | KF 349 ес фирмы ROTOX (Германия) | 65,0 |

| 5. Фрезерный автомат | FWS 381 фирмы ROTOX (Германия) | 72,0 |

| 6. Фрезерный станок (для импоста) | FR 703 фирмы MECAL (Италия) | 35,0 |

| 2. Дисковая ручная пила | GLS 217 фирмы ROTOX (Германия) | 8,5 |

| 7. Сварочный автомат | MSC-A фирмы HOLLINGER (Германия). | 12,5 |

| 8. Зачистной автомат | ЕРА 374 фирмы ROTOX (Германия) | 10,0 |

| 9. Контрольный стенд | GLA 303 фирмы ROTOX (Германия) | 5,5 |

| 10. Отрезной станок для штапика | GLA 303 фирмы ROTOX (Германия) | 15,5 |

| 11. Транспортировочные тележки | 8,0 | |

| Итого | 395,0 |

Для производства стеклопакетов необходимо следующее оборудование (табл. 7).

Таблица 7

Необходимое оборудование для начала производства

| Наименование | Марка | Цена, тыс.р. |

| 1. Экструдер бутила | B 851 фирмы BELFORT GLASS (Италия) | 85,0 |

| 2. Экструдер тиокола | Н 505 с холодильником фирмы BELFORT GLASS (Италия) | 55,0 |

| 3. Обжимной пресс | М/351 фирмы BELFORT GLASS (Италия) | 12,5 |

| 4. Поворотный стол | 5,5 | |

| Итого | 158 |

Необходимые условия для размещения и работы данного оборудования представлены в таблице 8.

Таблица 8

Необходимые условия для размещения и работы оборудования

| Производственная площадь, м2 | 600-700 |

| Численность рабочих, человек / смену | 10 |

| Температурный режим, оС | не ниже 17 |

| Электропитание, V / 50 Гц | 380 |

| Расчетная электрическая мощность, кВт | 15-20 |

| Давление сжатого воздуха в пневмомагистралях, атм. | 6-8 |

Организация ООО «Сервисстрой» уже имеет в своем составе необходимые производственные и складские помещения общей площадью 280 кв.м.

Проект не имеет никаких инфраструктурных ограничений. Здание ООО «Сервисстрой» обеспечено необходимыми инженерными коммуникациями (вода, электроэнергия, теплоснабжение). Потребность в специалистах необходимой квалификации может быть удовлетворена за счет местного региона.

Проект абсолютно нейтрален по отношению к окружающей среды с точки зрения опасных и вредных выбросов в атмосферу и промышленных сбросов в канализацию.

По своему характеру производство единичное, ориентировано на индивидуального потребителя, предполагает работу под конкретный заказ, а не на склад, и благодаря своей гибкости позволяет реализовать любые пожелания заказчиков и идей архитекторов.

"Узким местом" в существующей технологии является ручная сборка стеклопакета, где контроль качества осуществляется визуально или на основании косвенных параметров. Коэффициент загрузки оборудования усреднен и составляет 0,5. Транспортные потоки оптимизированы.

Запуск линии по производству стеклопакетов не требует каких-либо дополнительных расходов на подготовку производства, а именно: изготовление и проектирование технологической оснастки инструмента.

Стоимость материалов, необходимых для изготовления стеклопакетов:

Расход, цена единицы материала, материальные затраты (в руб.) из расчета на одну условную единицу продукции (м кв.):

- стекло (Ц = 85 руб./м кв.): норма расхода - 2м кв./м кв.; стоимость расхода на одну усл. ед. - 170 руб.;

- обечайка (Ц = 25 руб./м.): норма расхода - 4 м кв./м кв.; стоимость расхода на одну усл. ед. - 100 руб.;

- бутил (Ц = 35 руб./кг): норма расхода - 0,1 кг/м кв.; стоимость расхода на одну усл. ед. - 3,5 руб.;

- прочие расходные материалы: стоимость расхода на условную единицу – 15,5 руб.

Итого материальные затраты на производство 1 м. кв. стеклопакета - 289 руб.

Калькуляция себестоимости 1 м2 пластиковых оконных блоков представлена в таблице 9.

Таблица 9

Калькуляция себестоимости 1 м2 пластиковых оконных блоков, тыс.р.

| Статья | На единицу | В месяц |

| 1. Материалы и комплектующие | 289 | 173400 |

| Итого переменные издержки | 289 | 173400 |

| 2. Заработная плата | 201,67 | 121000 |

| 3. Отчисления от ФОТ, 26% | 52,43 | 31460 |

| 4. Топливо и энергия | 20,00 | 12000 |

| 5. Связь | 14,17 | 8500 |

| 6. Транспорт | 40,83 | 24500 |

| 7. Реклама | 19,17 | 11500 |

| 8. Амортизация | 10,375 | 6225 |

| 9. Общепроизводственные издержки | 25 | 15000 |

| Итого постоянные издержки | 383,64 | 230185,00 |

| 10. Себестоимость | 672,64 | 403585,00 |

| 11. Норма прибыли, 70% | 470,85 | 282509,5 |

| Итого | 1143,49 | 686094,50 |

| 12. НДС, 18% | 205,83 | 123497 |

| 13. Цена | 1350 | 809591,51 |

Определение потребности в персонале - важнейшее направление в системе управления персоналом, позволяющее установить на заданный период времени качественный и количественный состав персонала.

Цель кадрового планирования заключается в том, чтобы предоставить работающим рабочие места в нужное время и в необходимом количестве в соответствии как с их способностями и склонностями, так и с требованиями производства. Рабочие места с точки зрения мотивации должны позволить работающим оптимальным образом развивать свои способности, обеспечивать эффективность труда и отвечать требованиям создания достойных человека условий труда и обеспечения занятости.

Планирование трудовых ресурсов для проекта в ООО «Сервисстрой» логично начать с оценки их наличия. Руководство должно определить, сколько человек занято выполнением каждой операции, требующейся для реализации конкретной цели. Например, в крупных рекламных агентствах в проведении и подготовке одной рекламной коммерческой передачи может быть задействовано более ста человек. Даже в столь простом деле, как обработка багажа на авиалинии, обычно задействовано много различных работников.

Исходный этап в процессе управления персоналом в ООО «Сервисстрой» - набор и отбор кадров. От того, как проведен набор и какие люди отобраны для работы в организации, зависит вся последующая деятельность в процессе управления человеческими ресурсами. Поэтому, чтобы не создавать дополнительных трудностей, следует отнестись к этому этапу со всей серьезностью, учитывая опыт, накопленный в отечественной и зарубежной практике. Для того, чтобы нанять работников, нужно в деталях знать, какие задачи они будут выполнять во время работы и каковы индивидуальные и общественные характеристики этих работ. Эти знания получают посредством анализа содержания работы, который является краеугольным камнем управления персоналом. без него трудно реализовать все остальные функции управления. В основе соответствующего документа лежат определенные соображения о планировании рабочей силы и потребности организации в контроле деятельности менеджеров при наборе персонала в их рабочие подразделения.

Неправильный подбор кадров ведет к колоссальным издержкам в работе, к никчемной растрате опыта и образования, к высокой текучести рабочей силы.

Необходимый для управления и производства указанных объемов продукции персонал оценивается в 15 человек из них:

- 3 человек – административно-управленческий персонал;

- 12 человек – производственный персонал (при двух сменном режиме работы).

Для стимулирования работы персонала предполагается ввести следующую систему оплаты труда.

Для производственного персонала: сдельно-премиальная система оплаты.

Используемые виды премий: за качество изготовления продукции 20% от суммы заработной платы, за снижение времени исполнения заказа 10%, годовая премия по итогам работы за год (исходя из финансовых результатов деятельности предприятия).

Для административно-управленческого персонала установить оклады согласно плану по персоналу.

Используемые виды премии: за увеличение объемов продаж 0,1 руб. на 1000 руб. увеличения объемов продаж, за отсутствие травматизма на рабочих местах 10% от установленной заработной платы, годовая премия по итогам работы за год (исходя из финансовых результатов деятельности предприятия).

Отбор - процесс, в котором предприятие отбирает из списка заявителей кандидата или несколько кандидатов, которые наилучшим образом подходят по критериям для вакантного места, принимая во внимание условия окружающей обстановки. Перед тем как принять решение о наборе кадров, необходимо провести анализ работы, изучить ее со всех точек зрения. На фирмах зарубежных стран этому этапу придают особое значение. Прежде всего составляется общая схема анализа работы, которая включает: характеристику работы; квалификационные требования (к исполнителю определенной работы); рекламу; заявление о поступлении на работу; сокращенный список; соответствующие тесты и собеседования; выбор кандидата.

В процессе набора работников выявляются источники набора персонала. Существует много способов набора нового персонала. Цель менеджера по персоналу - правильно выбрать источник (источники), который может дать нужного кандидата на должность. Рекомендуется задавать самому себе один простой вопрос, даст ли этот источник достаточное количество подходящих работников при приемлемых затратах. Источниками могут служить: прежние сотрудники, случайные претенденты, размещение объявлений в средствах массовой информации; государственные и коммерческие агентства по трудоустройству; учебные заведения, различного рода семинары, фестивали, праздники и т.д.

Для привлечения персонала организации руководству целесообразно воспользоваться услугами государственного учреждения Центр занятости населения г. Йошкар-Олы, подать объявление о вакантных должностях в местные газеты (7 дней, Марийская правда, ВДВ, из рук в руки), обратиться в учебные заведения города Йошкар-Олы МРМТ, МарГТУ, средние технические училища.

Также важно организовать и провести конкурсный отбор претендентов на вакантные должности ввиду достаточно сложной технологии производства продукции. Собеседования и объективные тесты - самые распространенные методы, используемые для окончательного выбора.

Собеседование преследует три основные цели:

а) дает возможность менеджеру оценить соответствие кандидата его будущей работе;

б) позволяет кандидату решить, подходит ли эта работа для него;

в) создает образ хорошего бизнеса.

В ходе отборочного собеседования должны быть получены ответы на следующие три вопроса:

- Сможет ли кандидат выполнять данную задачу?

- Будет ли выполнять ее?

- Подойдет ли кандидат для данной работы (будет ли он наилучшим)?

Для принятия решений по отбору претендентов на вакантную должность необходимо также проанализировать некоторые документы, требующиеся при подаче заявления о приеме на работу (например, автобиографию, справки об образовании, рекомендации с прежних мест работы), а затем провести заключительную беседу. Процесс принятия решений по отбору для проекта ООО «Сервисстрой» будет содержать семь ступеней:

1) предварительная отборочная беседа;

2) заполнение бланка заявления и автобиографической анкеты;

3) беседа по найму;

4) тесты по найму;

5) проверка различных документов и послужного списка кандидата;

6) медицинский осмотр;

7) принятие решения.

Анкетирование к кандидатом, принимаемым на должности рабочих, на предприятии применяться не будет, однако система набора будет включать не только личный разговор с директором предприятия, но и обязательное медицинское обследование и тесты на алкоголь.

План проекта по персоналу представлен в табл. 10.

Таблица 10

План по персоналу

| Должность | Кол-во | Зар. пл. (руб.) | Платежи |

| Управление | |||

| Начальник цеха | 1 | 12000,00 | Ежемесячно, весь проект |

| Прораб | 1 | 9000,00 | Ежемесячно, весь проект |

| Технолог | 1 | 10000,00 | Ежемесячно, весь проект |

| Всего административно управленческий персонал: | 3 | 31000,00 | |

| Рабочие | 9 | 7500,00 | Ежемесячно, весь проект |

| Монтажники | 2 | 7500,00 | Ежемесячно, весь проект |

| Водитель | 1 | 7500,00 | Ежемесячно, весь проект |

| Всего производственно- технический персонал | 12 | 90000 | |

| Всего персонал | 15 | 121000,00 |

Новая организационная структура управления предприятием ООО «Сервисстрой» представлена на рис. 3.

Рис. 3. Организационная структура ООО «Сервисстрой»

8. Юридический планОбщество с ограниченной ответственностью «Сервисстрой», находящееся по адресу г. Йошкар-Ола, ул. Лобачевского, 11, создано с целью осуществления предпринимательской деятельности на неограниченный срок.

Видами деятельности Общества являются:

- оптовая и розничная торговля продовольственными и непродовольственными товарами;

- производство товаров народного потребления: изготовление и ремонт мебели и других изделий из древесины, пошив одежды, вязание, изготовление изделий народного промысла;

- строительство и отделочные работы, производство строительных материалов в соответствии с ГОСТами;

- изготовление деталей и узлов, блоков для бытовой и промышленной радиотехнической аппаратуры и электротехнических устройств;

- услуги агента на договорной основе;

- разработка конструкторской и технологической документации;

- художественно-оформительская деятельность;

- услуги автотранспорта.

Организация имеет лицензию на строительство зданий и сооружений II уровня ответственности, общестроительные работы: каменные работы, монтаж бетонных и железобетонных конструкций, монтаж легких ограждающих конструкций, кровельные работы, отделочные работы; осуществление функций генерального подрядчика: отделочные работы, устройство полов; а так же санитарно-технические работы: работы по устройству внутренних инженерных систем и оборудования и специальные работы – по устройству внутренних инженерных систем и оборудования.

Организация пользуется налоговыми льготами – работает по упрощенной системе налогообложения. Это особый налоговый режим, который предназначен в основном для малых и средних предприятий и индивидуальных предпринимателей. В соответствии со статьей 346.24. НК РФ налогоплательщики, работающие по упрощенной системе налогообложения, обязаны вести налоговый учет показателей своей деятельности, необходимых для исчисления налоговой базы и суммы налога, на основании книги учета доходов и расходов.

Организации, применяющие упрощенную систему налогообложения, ведут Книгу учета доходов и, в которой в хронологической последовательности на основе первичных документов позиционным способом отражают все хозяйственные операции за отчетный (налоговый) период.

Объектом налогообложения в ООО «Сервисстрой» являются доходы, уменьшенные на величину расходов. При этом сумма налога по итогам налогового периода определяется налогоплательщиком самостоятельно.

9. Оценка риска

Представим наиболее значительные риски проекта в таблице 11.

Таблица 11

Риски проекта| Виды рисков | Отрицательное влияние на прибыль |

| Неустойчивость спроса | Падение спроса с ростом цен |

| Появление альтернативного продукта | Снижение спроса |

| Снижение цен конкурентов | Снижение цен |

| Увеличение производства у конкурентов | Падение продаж или снижение цен |

| Рост налогов | Уменьшение чистой прибыли |

| Снижение платежеспособности потребителей | Падение продаж |

| Рост цен на сырье, материалы, перевозки | Снижение прибыли из-за роста цен на сырье, материалы, перевозки |

| Зависимость от поставщиков, отсутствие альтернативы | Снижение прибыли из-за роста цен |

| Недостаток оборотных средств | Увеличение кредитов или снижение объема производства |

Из данных видов риска наиболее значимыми для данного предприятия являются:

- во-первых, зависимость от поставщиков, поскольку вся деятельность направлена на взаимодействие непосредственно с одним поставщиком для обеспечения сквозного производства, тем самым значительно снижая издержки;

- во-вторых, снижение цен у конкурентов, поскольку это одно из основных конкурентных преимуществ данного предприятия наряду с высоким качеством продукции;

- и наконец, также один из самых важных рисков – это рост цен на сырье и материалы, поскольку это также может повлиять либо на снижение прибыли, что в условиях расчета по кредиту крайне неблагоприятно, либо на рост цен, а это в свою очередь ведет к потери опять же одного из основных конкурентных преимуществ.

Остальные риски, как таковые, не достаточно актуальны, за исключением роста налогов, и поэтому особой опасности для организации данного вида деятельности не представляют.

10. Финансовый планЦель финансового плана – определить эффективность предлагаемого бизнеса, вида деятельности.

В данном разделе необходимо представить разработку следующих типовых документов:

- план доходов и расходов;

- план движения денежных средств;

- прогнозный баланс активов и пассивов (балансовый отчет).

Отчет о прибылях и убытках показывает, как будет формироваться и изменяться прибыль, и, по существу, является прогнозом финансовых результатов (табл. 12). Баланс денежных расходов и поступлений (таблица движения денежных средств) позволяет оценить, сколько денег необходимо вложить в бизнес в разбивке по времени, проверить синхронность поступления и расходования денежных средств (табл. 13). Прогнозный баланс отражает структуру имущества предприятия и источники его формирования (табл. 14).

Проект предполагает разовую инвестицию как в основной, так и в оборотный капитал. Предприятие в своей хозяйственной деятельности платит следующие виды налогов:

- НДС - 18%;

- налог на имущество - 2% от среднегодовой стоимости имущества;

- налог на прибыль - 24% от балансовой прибыли;

- отчисления во внебюджетные государственные фонды (26%).

Таблица 12

Прибыли-убытки (руб.)

| Строка | 6.2006 | 7.2006 | 8.2006 | 9.2006 | 10.2006 | 11.2006 | 12.2006 |

| Валовый объем продаж | 457627,12 | 572560,36 | 687704,76 | 688337,67 | 688971,17 | 689605,25 | 690239,91 |

| Чистый объем продаж | 457627,12 | 572560,36 | 687704,76 | 688337,67 | 688971,17 | 689605,25 | 690239,91 |

| Материалы и комплектующие | 97966,10 | 122568,31 | 147214,91 | 147347,96 | 147481,14 | 147614,44 | 147747,85 |

| Суммарные прямые издержки | 97966,10 | 122568,31 | 147214,91 | 147347,96 | 147481,14 | 147614,44 | 147747,85 |

| Валовая прибыль | 359661,02 | 449992,05 | 540489,85 | 540989,71 | 541490,03 | 541990,81 | 542492,06 |

| Налог на имущество | 921,67 | 910,15 | 898,62 | 887,10 | 875,58 | 864,06 | 852,54 |

| Производственные издержки | 40677,97 | 40714,06 | 40750,19 | 40786,35 | 40822,54 | 40858,76 | 40895,01 |

| Маркетинговые издержки | 9745,76 | 9754,41 | 9763,07 | 9771,73 | 9780,40 | 9789,08 | 9797,76 |

| Зарплата административного персонала | 39060,00 | 39094,34 | 39128,70 | 39163,10 | 39197,53 | 39231,98 | 39266,47 |

| Зарплата производственного персонала | 113400,00 | 113499,69 | 113599,46 | 113699,32 | 113799,27 | 113899,31 | 113999,44 |

| Суммарные постоянные издержки | 202883,73 | 203062,49 | 203241,42 | 203420,50 | 203599,74 | 203779,13 | 203958,69 |

| Амортизация | 6912,50 | 6912,50 | 6912,50 | 6912,50 | 6912,50 | 6912,50 | |

| Проценты по кредитам | 6153,85 | 5641,03 | 5128,21 | 4615,38 | 4102,56 | 3589,74 | 3076,92 |

| Суммарные непроизводственные издержки | 6153,85 | 12553,53 | 12040,71 | 11527,88 | 11015,06 | 10502,24 | 9989,42 |

| Другие доходы | |||||||

| Другие издержки | 80508,47 | ||||||

| Прибыль до выплаты налога | 69193,30 | 233465,88 | 324309,11 | 325154,22 | 325999,65 | 326845,37 | 327691,40 |

| Налогооблагаемая прибыль | 69193,30 | 233465,88 | 324309,11 | 325154,22 | 325999,65 | 326845,37 | 327691,40 |

| Налог на прибыль | 16606,39 | 56031,81 | 77834,19 | 78037,01 | 78239,92 | 78442,89 | 78645,94 |

| Чистая прибыль | 52586,91 | 177434,07 | 246474,92 | 247117,21 | 247759,73 | 248402,48 | 249045,47 |

| Строка | 1кв. 2007г. | 2кв. 2007г. | 3кв. 2007г. | 4кв. 2007г. | 2008 г. | 1-5. 2009 г. | |

| Валовый объем продаж | 2074533,55 | 2080266,57 | 2086427,99 | 2092814,37 | 9374689,34 | 4022227,85 | |

| Чистый объем продаж | 2074533,55 | 2080266,57 | 2086427,99 | 2092814,37 | 9374689,34 | 4022227,85 | |

| Материалы и комплектующие | 444045,28 | 445250,39 | 446539,72 | 447873,36 | 2005803,08 | 860310,78 | |

| Суммарные прямые издержки | 444045,28 | 445250,39 | 446539,72 | 447873,36 | 2005803,08 | 860310,78 | |

| Валовая прибыль | 1630488,27 | 1635016,18 | 1639888,26 | 1644941,02 | 7368886,26 | 3161917,07 | |

| Налог на имущество | 2488,50 | 2384,81 | 2281,12 | 2177,44 | 7672,88 | 2707,40 | |

| Производственные издержки | 122902,89 | 123230,35 | 123579,05 | 123938,94 | 499447,94 | 209949,26 | |

| Маркетинговые издержки | 29445,49 | 29523,94 | 29607,48 | 29693,70 | 119659,40 | 50300,34 | |

| Зарплата административного персонала | 118006,65 | 118318,13 | 118646,08 | 118982,79 | 479386,70 | 201474,02 | |

| Зарплата производственного персонала | 342599,94 | 343504,24 | 344456,37 | 345433,90 | 1391767,85 | 584924,57 | |

| Суммарные постоянные издержки | 612954,97 | 614576,66 | 616288,98 | 618049,34 | 2490261,89 | 1046648,18 | |

| Амортизация | 20737,50 | 20737,50 | 20737,50 | 20737,50 | 82950,00 | 34562,50 | |

| Проценты по кредитам | 6153,85 | 1538,46 | |||||

| Суммарные непроизводственные издержки | 26891,35 | 22275,96 | 20737,50 | 20737,50 | 82950,00 | 34562,50 | |

| Другие доходы | |||||||

| Другие издержки | |||||||

| Прибыль до выплаты налога | 988153,46 | 995778,75 | 1000580,65 | 1003976,74 | 4788001,49 | 2077998,99 | |

| Налогооблагаемая прибыль | 988153,46 | 995778,75 | 1000580,65 | 1003976,74 | 4788001,49 | 2077998,99 | |

| Налог на прибыль | 237156,83 | 238986,90 | 240139,36 | 240954,42 | 1149120,36 | 498719,76 | |

| Чистая прибыль | 750996,63 | 756791,85 | 760441,30 | 763022,32 | 3638881,13 | 1579279,23 | |

ООО «Сервисстрой» начинают оказывать услуги с 01.06.06 года. Далее в таблице 13 рассмотрим движение денежных средств, которое включает в себя образование источников финансовых ресурсов и их исследование, и показывает, сколько средств имеется в наличии у подразделения.

Таблица 13

Таблица движения денежных средств (кеш-фло), руб.

| Строка | 6.2006 | 7.2006 | 8.2006 | 9.2006 | 10.2006 | 11.2006 | 12.2006 | ||||||

| Поступления от продаж | 540000,0 | 666366,44 | 789411,96 | 779315,02 | 769347,2 | 759506,9 | 749792,4 | ||||||

| Затраты на материалы и комплектующие | 115600,0 | 142649,43 | 168987,06 | 166822,89 | 164686,4 | 162577,3 | 160495,2 | ||||||

| Суммарные прямые издержки | 115600,0 | 142649,43 | 168987,06 | 166822,89 | 164686,4 | 162577,3 | 160495,2 | ||||||

| Общие издержки | 59500,00 | 58737,03 | 57983,84 | 57240,32 | 56506,32 | 55781,74 | 55066,45 | ||||||

| Затраты на персонал | 121000,0 | 119447,43 | 117914,78 | 116401,80 | 114908,2 | 113433,8 | 111978,3 | ||||||

| Суммарные постоянные издержки | 180500,0 | 178184,46 | 175898,63 | 173642,12 | 171414,5 | 169215,5 | 167044,7 | ||||||

| Налоги | 31460,00 | 88951,50 | 155122,65 | 189564,55 | 189814,7 | 184990,1 | 182744,1 | ||||||

| Кэш-фло от операционной деятельности | 212440,0 | 256581,05 | 289403,62 | 249285,46 | 243431,5 | 242723,8 | 239508,3 | ||||||

| Затраты на приобретение активов | 553000,0 | ||||||||||||

| Другие издержки подготовительного периода | 95000,00 | ||||||||||||

| Кэш-фло от инвестиционной деятельности | -648000,0 | ||||||||||||

| Собственный (акционерный) капитал | |||||||||||||

| Займы | 500000,0 | ||||||||||||

| Выплаты в погашение займов | 38461,54 | 37934,69 | 37415,05 | 36902,53 | 36397,03 | 35898,46 | 35406,72 | ||||||

| Выплаты процентов по займам | 6153,85 | 5563,75 | 4988,67 | 4428,30 | 3882,35 | 3350,52 | 2832,54 | ||||||

| Кэш-фло от финансовой деятельности | 455384,6 | -43498,44 | -42403,72 | -41330,83 | -40279,38 | -39248,98 | -38239,25 | ||||||

| Баланс наличности на начало периода | 19553,05 | 229716,82 | 473333,27 | 678439,2 | 878808,6 | 1079496, | |||||||

| Баланс наличности на конец периода | 19824,62 | 232907,22 | 479907,12 | 687861,75 | 891013,8 | 1094488 | 1295757 | ||||||

| Строка | 1кв. 2007г. | 2кв. 2007г. | 3кв. 2007г. | 4кв. 2007г. | 2008 г. | 1-5. 2009 г. | |||||||

| Поступления от продаж | 2192325,31 | 2109274,12 | 2029768,63 | 1953454,70 | 7897591,85 | 3011217,95 | |||||||

| Затраты на материалы и комплектующие | 469258,19 | 451459,09 | 434413,52 | 418049,74 | 1689773,5 | 644067,49 | |||||||

| Суммарные прямые издержки | 469258,19 | 451459,09 | 434413,52 | 418049,74 | 1689773,57 | 644067,49 | |||||||

| Общие издержки | 160998,75 | 154884,36 | 149026,64 | 143402,37 | 521565,18 | 194834,82 | |||||||

| Затраты на персонал | 327387,65 | 314946,38 | 303017,68 | 291560,17 | 1060233,46 | 395974,28 | |||||||

| Суммарные постоянные издержки | 488386,40 | 469830,74 | 452044,32 | 434962,55 | 1581798,64 | 590809,10 | |||||||

| Налоги | 537377,79 | 517929,78 | 498934,62 | 480141,37 | 1947680,89 | 748758,24 | |||||||

| Кэш-фло от операционной деятельности | 697302,94 | 670054,51 | 644376,18 | 620301,03 | 2678338,76 | 1027583,12 | |||||||

| Затраты на приобретение активов | |||||||||||||

| Другие издержки подготовительного периода | |||||||||||||

| Кэш-фло от инвестиционной деятельности | |||||||||||||

| Собственный (акционерный) капитал | |||||||||||||

| Займы | 103336,59 | 99147,92 | |||||||||||

| Выплаты в погашение займов | 5523,95 | 1334,13 | |||||||||||

| Выплаты процентов по займам | |||||||||||||

| Кэш-фло от финансовой деятельности | -108860,54 | -100482,05 | |||||||||||

| Баланс наличности на начало периода | 1278008,24 | 1858390,05 | 2420160,40 | 3055709,80 | 3667513,83 | 6309164,21 | |||||||

| Баланс наличности на конец периода | 1884200,17 | 2453772,63 | 3098148,81 | 3718449,84 | 6396788,60 | 7424371,72 | |||||||

В качестве источника средств обособленное подразделение использует собственные и заемные средства, которые возвращаются в течение проекта.

Таблица 14

Кредиты

| Название | Дата | Сумма, руб. | Срок |

| Кредит | 01.06.2006 | 500000 | 12 мес. |

В течение периода оказания услуг, организация ООО «Сервисстрой» выплачивает следующие налоги (см. табл. 15).

Таблица 15

Налоги

| Название налога | База | Период | Ставка |

| Налог на прибыль | Прибыль | Месяц | 24% |

| НДС | Добавленная стоимость | Месяц | 18 |

| Пенсионный фонд | Зарплата | Месяц | 20% |

| Мед. страхование | Зарплата | Месяц | 2,8% |

| Соц. страхование | Зарплата | Месяц | 3,2% |

| Налог на имущество | Имущество | Квартал | 2% |

Срок окупаемости, исходя из тенденции увеличения денежных средств, когда аккумулированная сумма денежного потока станет равна сумме затрат на инвестиции, равен 3 месяцам с учетом нормы дисконта 18%, когда ЧДД положителен. Следующая форма финансовой оценки является прогнозный баланс, который показывает насколько устойчиво финансовое положение (платежеспособность и ликвидность) подразделения в конкретный момент времени (см. табл. 16).

Таблица 16

Баланс (руб.)

| Строка | 6.2006 | 7.2006 | 8.2006 | 9.2006 | 10.2006 | 11.2006 | 12.2006 | ||

| Денежные средства | 19824,62 | 235866,61 | 489775,03 | 706515,04 | 921190,33 | 1139192,8 | 1357827,0 | ||

| Суммарные текущиеактивы | 19824,62 | 235866,61 | 489775,03 | 706515,04 | 921190,33 | 1139192,8 | 1357827,0 | ||

| Основные средства | 553000,00 | 553000,00 | 553000,00 | 553000,00 | 553000,00 | 553000,00 | 553000,00 | ||

| Накопленная амортизация | 6912,50 | 13825,00 | 20737,50 | 27650,00 | 34562,50 | 41475,00 | |||

| Остаточная стоимость основныхсредств: | 553000,00 | 546087,50 | 539175,00 | 532262,50 | 525350,00 | 518437,50 | 511525,00 | ||

| Земля | |||||||||

| Здания и сооружения | |||||||||

| Оборудование | 553000,00 | 546087,50 | 539175,00 | 532262,50 | 525350,00 | 518437,50 | 511525,00 | ||

| Предоплаченные расходы | |||||||||

| Строка | 6.2006 | 7.2006 | 8.2006 | 9.2006 | 10.2006 | 11.2006 | 12.2006 | ||

| Другие активы | |||||||||

| СУММАРНЫЙ АКТИВ | 572824,62 | 781954,11 | 1028950,03 | 1238777,54 | 1446540,3 | 1657630,3 | 1869352,0 | ||

| Отсроченные налоговые платежи | 58699,25 | 128856,20 | 167838,74 | 169010,58 | 167475,18 | 168624,27 | 169761,99 | ||

| Краткосрочные займы | 423076,92 | 423076,92 | 384615,38 | 346153,85 | 307692,31 | 269230,77 | 230769,23 | ||

| Счета к оплате | |||||||||

| Полученные авансы | |||||||||

| Суммарные краткосрочные обязательства | 481776,17 | 551933,12 | 552454,13 | 515164,43 | 475167,48 | 437855,04 | 400531,23 | ||

| Долгосрочные займы | 38461,54 | ||||||||

| Нераспределенная прибыль | 52586,91 | 230020,98 | 476495,90 | 723613,11 | 971372,84 | 1219775,3 | 1468820,7 | ||

| Суммарный собственный капитал | 52586,91 | 230020,98 | 476495,90 | 723613,11 | 971372,84 | 1219775,3 | 1468820,7 | ||

| СУММАРНЫЙ ПАССИВ | 572824,62 | 781954,11 | 1028950,03 | 1238777,54 | 1446540,3 | 1657630,3 | 1869352,0 | ||

| Строка | 1кв. 2007г. | 2кв. 2007г. | 3кв. 2007г. | 4кв. 2007г. | 2008 г. | 1-5. 2009 | |||

| Денежные средства | 2014929,29 | 2677828,13 | 3459450,19 | 4243654,98 | 7993371,24 | 9612913,72 | |||

| Суммарные текущиеактивы | 2014929,29 | 2677828,13 | 3459450,19 | 4243654,98 | 7993371,24 | 9612913,72 | |||

| Основные средства | 553000,00 | 553000,00 | 553000,00 | 553000,00 | 553000,00 | 553000,00 | |||

| Накопленная амортизация | 62212,50 | 82950,00 | 103687,50 | 124425,00 | 207375,00 | 241937,50 | |||

| Остаточная стоимость основныхсредств: | 490787,50 | 470050,00 | 449312,50 | 428575,00 | 345625,00 | 311062,50 | |||

| Земля | |||||||||

| Оборудование | 490787,50 | 470050,00 | 449312,50 | 428575,00 | 345625,00 | 311062,50 | |||

| Предоплаченные расходы | |||||||||

| Другие активы | |||||||||

| СУММАРНЫЙ АКТИВ | 2505716,79 | 3147878,13 | 3908762,69 | 4672229,98 | 8338996,24 | 9923976,22 | |||

| Отсроченные налоговые платежи | 170514,75 | 171268,86 | 171712,13 | 172157,09 | 200042,22 | 205742,96 | |||

| Краткосрочные займы | 115384,62 | ||||||||

| Счета к оплате | |||||||||

| Полученные авансы | |||||||||

| Суммарные краткосрочные обязательства | 285899,37 | 171268,86 | 171712,13 | 172157,09 | 200042,22 | 205742,96 | |||

| Долгосрочные займы | |||||||||

| Нераспределенная прибыль | 2219817,42 | 2976609,27 | 3737050,57 | 4500072,89 | 8138954,02 | 9718233,26 | |||

| Суммарный собственный капитал | 2219817,42 | 2976609,27 | 3737050,57 | 4500072,89 | 8138954,02 | 9718233,26 | |||

| СУММАРНЫЙ ПАССИВ | 2505716,79 | 3147878,13 | 3908762,69 | 4672229,98 | 8338996,24 | 9923976,22 | |||

Показатели эффективности инвестиций рассчитываются путем определения дисконтированных потоков денежных средств. Их оценка осуществляется по следующим показателям:

1. срок окупаемости проекта с учетом дисконтирования;

2. индекс прибыльности;

3. чистый приведенный доход;

4. внутренняя норма рентабельности.

На сколько влияет тот или иной фактор на финансовые результаты проекта можем определить на основе анализа чувствительности. Во время анализа рассчитываются финансовые результаты проекта при изменяющихся значениях одного параметра и фиксированных значениях других параметров. Чаще всего в качестве показателей, характеризующей финансовые результаты проекта, применяются показатели инвестиционной привлекательности. А среди них два показателя:

1.NPV – чистый приведенный доход;

2.IRR – внутренняя норма рентабельности.

Хотя показатель NPV абсолютный, тем не менее, является благоприятным при его положительном значении (см. табл. 17).

Таблица 17

Интегральные показатели

| Показатель | Рубли |

| Ставка дисконтирования | 18,00% |

| Период окупаемости | 3 мес. |

| Дисконтированный период окупаемости | 3 мес. |

| Средняя норма рентабельности | 358,76% |

| Чистый приведенный доход | 7385272 |

| Индекс прибыльности | 17,72 |

| Внутренняя норма рентабельности | 325,00% |

| Модифицированная внутренняя норма рентабельности | 206,22% |

| Длительность | 1,45 лет |

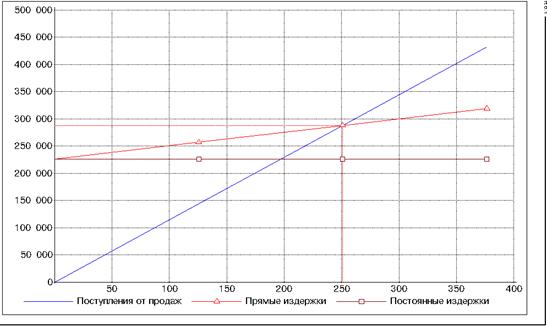

Помимо рассчитанных таблиц, в бизнес-плане графически и аналитическим путем определяется точка безубыточности (порога рентабельности).

Анализ безубыточности проводится в целях определения объема продаж, при котором предприятие покрывает свои расходы, не имея прибыли, но и не неся убытков (точка безубыточности или порог рентабельности). Для определения этой точки независимо от применяемой методики необходимо прежде всего разделить прогнозируемые затраты на постоянные, не зависящие от изменения объема производства продукции, и переменные, величина которых изменяется с ростом или сокращением объема производства.

Для определения эффективности вложения средств и устойчивости самого проекта, необходимо рассчитать порог рентабельности, иначе точку безубыточности по формуле:

Постоянные расходы

ТБ = ————————————

Цена – переменные расходы

В таблице 18 даны значения показателя безубыточности, а рис. 3 наглядно это показывает.

Таблица 18

Анализ безубыточности

| Продукт | 6-12.2006 | 2007 год | 20028 год | 1-5.2009 |

| Оконный блок пластиковый, м2 | 250,99 | 234,66 | 233,49 | 233,11 |

Рис. 3. Точка безубыточности

Одной из задач анализа проекта является определение чувствительности показателей эффективности к изменениям различных параметров. Чем шире диапазон параметров, в котором показатели эффективности остаются в пределах приемлемых значений, тем выше "запас прочности" проекта, тем лучше он защищен от колебаний различных факторов, оказывающих влияние на результаты реализации проекта.

Анализ чувствительности проекта к следующим параметрам: объем сбыта, цена сбыта, прямые издержки, общие издержки, ставки налогов приведен в табл. 19.

Таблица 19

Анализ чувствительности

| Параметр | -10% | -5% | 0% | 5% | 10% |

| Ставки налогов | 601316,78 | 583202,97 | 565465,51 | 548097,71 | 531093,04 |

| Уровень инфляции | 564298,39 | 564881,59 | 565465,51 | 566050,15 | 566635,51 |

| Объем сбыта | 471813,31 | 518639,41 | 565465,51 | 612291,61 | 659117,71 |

| Цена сбыта | 446317,29 | 505891,40 | 565465,51 | 625039,63 | 684613,74 |

| Задержки платежей | 565465,51 | 565465,51 | 565465,51 | 565465,51 | 565465,51 |

| Прямые издержки | 590961,54 | 578213,53 | 565465,51 | 552717,50 | 539969,49 |

| Общие издержки | 573843,44 | 569654,48 | 565465,51 | 561276,55 | 557087,58 |

| Ставки по кредитам | 565644,34 | 565554,92 | 565465,51 | 565376,10 | 565286,69 |

Анализ чувствительности показал, что проект по критерию «чистый приведенный доход (NPV)» наиболее чувствителен к следующим параметрам: объем сбыта, цена сбыта, ставки налогов. Следовательно, управлению организации следует обратить на прогноз значений именно этих параметров, чтобы избежать вероятность значительного ухудшения проекта.

11. Стратегия финансированияНа финансирование проекта необходимы инвестиции в сумме 648000 рублей, в том числе для покупки оборудования на сумму 553000 рублей; инвестиции в оборотный капитал – 95000 рублей.

Инвестиции осуществляются за счет средств кредита банка в сумме 500000 рублей; собственных средств предприятия (амортизационный фонд, нераспределенная прибыль) в сумме 148000 рублей.

Процентная ставка по кредиту составляет 16% годовых, вся величина кредита поступает одной суммой; условия выплаты процентов – ежемесячно равными суммами; возврат кредита производится регулярно равными долями с первого месяца. Срок погашения – 12 месяцев, тип кредита – краткосрочный. Оплата оборудования по договору купли продажи осуществляется разовой суммой - 553000 руб.

0 комментариев