Навигация

Распределение расходов, связанных с управленческим учетом

23581

знак

0

таблиц

0

изображений

2. Распределение расходов, связанных с управленческим учетом

Достижение высоких результатов работы предприятия предполагает управление затратами на производство и реализацию продукции. Это сложный процесс, который означает по своей сущности управление всей деятельностью предприятия, т.к. охватывает все стороны происходящих производственных процессов.

В отечественной практике под управлением себестоимостью продукции понимается планомерный процесс формирования затрат на производство всей продукции и себестоимости отдельных изделий, контроль за выполнением заданий по снижению себестоимости продукции, выявление резервов ее снижения. Основными элементами системы управления себестоимостью продукции являются: прогнозирование и планирование, нормирование затрат, учет и калькулирование, анализ и контроль за себестоимостью.

Для выделения себестоимости всей товарной продукции предприятия разрабатывается смета затрат на производство. Она определяет общий объем затрат на выпуск всей продукции по экономическим элементам затрат. В смету затрат на производство включаются все затраты как основного, так и вспомогательных производств, необходимые для выпуска и реализации промышленной продукции, а также выполнения работ и услуг непромышленного характера как для хозяйств своего предприятия (капитального строительства, жилищно-коммунального хозяйства, ремонта и др.), так и для других организаций, включая затраты на осуществление работ, не входящих в состав валовой и товарной продукции предприятия. Смета затрат рассчитывается без внутризаводского оборота как сумма затрат всех цехов предприятия минус стоимость полуфабрикатов своего производства, работ промышленного характера и продукции вспомогательных цехов, потребляемых внутри предприятия.

Данные о затратах на производство по экономическим элементам определяются в расчетах к бизнес-планам фирм.

Себестоимость единицы отдельных видов продукции определяется путем разработки калькуляций.

Различают следующие виды калькуляций: плановые, проектно-сметные, отчетные.

Плановая калькуляция представляет собой расчет затрат по калькуляционным статьям расходов на производство единицы продукции. Она составляется на все виды изделий производственной программы на основе прогрессивных норм затрат труда и средств производства. Она используется в практике управления производством в качестве своеобразного эталона, сравнение с которым позволяет выявить пути снижения издержек на производство продукции и резервы увеличения прибыли за счет снижения себестоимости продукции каждого вида.

Проектно-сметная калькуляция разрабатывается на вновь осваиваемые виды продукции или продукцию, не предусмотренную планом.

Отчетная калькуляция составляется бухгалтерскими службами фирмы и характеризует фактический уровень затрат. Помимо целей сравнения с плановыми данными является важным инструментом финансового контроля за рациональным использованием в производстве различных видов ресурсов.

Конкретная номенклатура статей затрат разрабатывается с учетом отраслевых особенностей производства и применяемых методов организации бухгалтерского учета издержек производства и обращения.

В качестве калькуляционной обычно принимается единица, установленная для данной продукции в стандарте или технических условиях и служащая для измерения количества продукции в натуральном выражении (т, м2 и т.д.).

В зависимости от характера продукции, особенностей организации и технологии производства применяются различные методы калькулирования. Одним из них является нормативный. Благодаря своему универсальному характеру нормативный метод рекомендован к внедрению во всех отраслях народного хозяйства. Он основан на использовании прогрессивных норм расхода на единицу продукции (нормы расхода материалов и заработной платы). Его преимущество состоит в том, что он не только прост в использовании, но и позволяет рационально расходовать материальные, трудовые и финансовые ресурсы.

Важным элементом управления затратами является планирование. Планирование себестоимости осуществляется с целью определения размеров и изыскание возможностей ее снижения. Планирование себестоимости может быть текущим и перспективным. Перспективный план разрабатывается на несколько лет. При текущем планировании (на год) уточняются перспективные планы на основе данных плановых смет и калькуляций затрат на производство. При выпуске предприятием одного вида продукции стоимость единицы является показателем, характеризующим уровень и динамику затрат на ее производство и реализацию. Промышленные предприятия, выпускающие разнородную продукцию, планируют снижение себестоимости сравнительной продукции и величину затрат на один рубль товарной продукции.

Расчеты плановой себестоимости продукции используются при планировании прибыли, определении мероприятий технического прогресса, а также при установлении цен.

При планировании себестоимости продукции предусматривается возможное ее снижение и достижение в результате этого оптимального уровня затрат на производство. Поэтому составлению плана по себестоимости должен предшествовать анализ фактической себестоимости за отчетный период с целью выявления резервов уменьшения затрат.

Последовательность составления плана по себестоимости следующая:

· составляется расчет снижения затрат на производство за счет влияния технико-экономических факторов;

· определяется сумма затрат на обслуживание производства и управление;

· составляются плановые калькуляции себестоимости отдельных видов продукции основного производства;

· определяется себестоимость товарной и реализуемой продукции;

· составляется смета затрат на производство.

Экономически обоснованное планирование себестоимости должно опираться на систему прогрессивных технико-экономических норм и нормативов материальных, трудовых и денежных затрат. Система планирования направлена на организацию контроля затрат и получения прибыли, а также координацию всех планов организации.

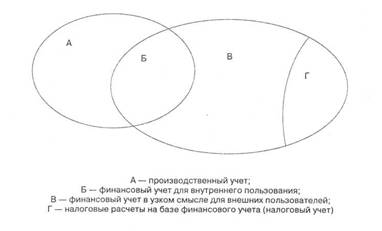

В странах с развитой рыночной экономикой учет затрат на производство и калькулирование себестоимости продукции выделены в управленческий учет, призванный дать информацию для управления себестоимостью продукции специалистам и администрации предприятия и его подразделений.

В отечественной практике учет затрат на производство и калькулирование себестоимости продукции является составной частью общей единой системы бухгалтерского учета.

В настоящее время в нашей стране идет реформирование системы бухгалтерского учета с целью «приведения национальной системы бухгалтерского учета в соответствие с международными стандартами финансовой отчетности». Необходимость реформирования отечественного учета вызвана изменениями, произошедшими в экономике России, ее активным вступлением в мировое экономическое и информационное пространство.

Экономический анализ, как элемента управления затратами находится в тесной взаимосвязи с остальными его составляющими. Он строится на информации учета, отчетности, планов, прогнозов. Главная цель анализа – выявление возможностей более рационального использования производственных ресурсов, снижение затрат на производство и реализацию и обеспечение прибыли.

Результаты анализа служат основой для принятия управленческих решений на уровне руководства предприятием и являются исходным материалом для работы финансовых менеджеров.

В задачи анализа затрат на производство и реализацию продукции входит:

· оценка динамики и выполнения плана по важнейшим показателям себестоимости;

· определение факторов, повлиявших на динамику показателей и выполнение плана по ним, а также сумм и причин отклонения фактических затрат от плановых;

· оперативное воздействие на формирование показателей себестоимости;

· выявление и мобилизация резервов дальнейшего снижения себестоимости продукции.

Детальный анализ сложившегося в базисном периоде уровня затрат должен предшествовать планированию и прогнозированию себестоимости продукции. В процессе анализа выявляются резервы снижения себестоимости продукции, которые затем учитываются при разработке текущих и перспективных планов. Анализу принадлежит важнейшая роль в обеспечении оптимального уровня себестоимости, а, следовательно, максимизации прибылей и повышении конкурентоспособности предприятия. Однако в последние годы анализу хозяйственной деятельности не уделялось достаточного внимания, т.к. в нем не было объективной необходимости. Становление рыночных отношений требует совершенствования методологии анализа с учетом особенностей переходного к рыночной экономике периода и международного опыта. Управление затратами на производство и реализацию продукции осуществляется с целью изыскания резервов снижения себестоимости продукции и следовательно максимизации прибыли предприятия. В традиционном представлении важнейшими путями снижения себестоимости промышленной продукции являются:

· рост производительности труда и снижение трудоемкости продукции;

· улучшение использования сырья, материалов, топлива и внедрение новых видов сырья и материалов;

· улучшение использования основных производственных фондов;

· сокращение административно-управленческих расходов и ликвидация непроизводительных потерь.

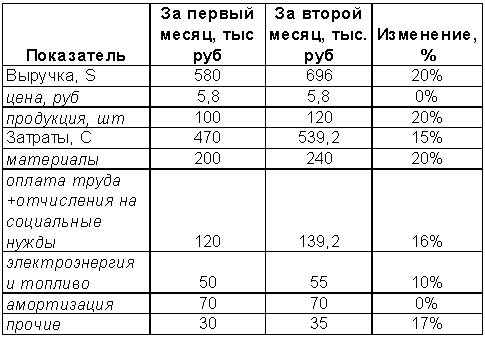

Достаточно значительную долю в структуре издержек производства занимает оплата труда (в промышленности России – 13-14%, развитых стран – 20-25%). Поэтому актуальна задача снижения трудоемкости выпускаемой продукции, роста производительности труда, сокращения численности административно-обслуживающего персонала.

Снижение трудоемкости продукции, роста производительности труда можно достигнуть различными способами. Наиболее важные из них – механизация и автоматизация производства, разработка и применение прогрессивных высокопроизводительных технологий, замена и модернизация устаревшего оборудования. Однако одни мероприятия по совершенствованию применяемой техники и технологии не дадут должной отдачи без улучшения производства и труда. Нередко предприятия приобретают или берут в аренду дорогостоящее оборудование, не подготовившись к его использованию. В результате коэффициент использования такого оборудования очень низок. Затраченные на приобретение основных фондов средства не приносят ожидаемого результата. Важное значение для повышения производительности труда имеет надлежащая его организация: подготовка рабочего места, полная его загрузка, применение передовых методов и приемов труда и др. Экономия сырья, материалов, топлива и энергии имеет существенное значение в снижении себестоимости продукции большинства отраслей промышленности в связи с высоким удельным весом этих затрат в составе издержек производства (до 60% в структуре затрат).

Похожие работы

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

... других сторон рыночной экономики постепенно будет возрастать потребность в управленческой учете. Актуальность данной темы заключается в том, что управленческий учет финансово-сбытовой деятельности предприятия – один из важнейших разделов управленческого учета. Именно себестоимость производства единицы продукции является основой для принятия большого числа управленческих решений, например: • выпуск ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

0 комментариев