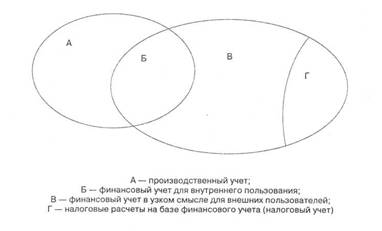

Навигация

Понятие управленческого учета

23581

знак

0

таблиц

0

изображений

1. Управленческий учет и его место в деятельности организации

Управленческий учёт объект объективно составляет необходимую подсистему управления организацией. Задача руководителя в настоящее время состоит в том, чтобы определить стратегическое направление, заручиться согласием подчинённых, дать им полномочия. При этом внутрифирменный учёт также должен соответствовать целям и задачам внутрифирменного маркетинга и способствовать активизации роли каждого работника в управлении.

Организационную структуру современной компании можно определить как совокупность линий ответственности внутри организации. Линии ответственности – это линии, показывающие направление движения информации. В таких условиях организационная структура представляет собой пирамиду, где нижние уровни менеджеров подотчётны верхним уровням. С недавних пор у крупных компаний появилась тенденция к организации своей структуры не по традиционному функциональному признаку (маркетинг, финансы, снабжение, производство, сбыт), а по линиям продукции, каждая из которых группируется вокруг производства определённого типа продуктов или услуг и включает в себя необходимые функциональные службы.

Также часто применительно к структурным единицам компании используются термины «отделения», «филиалы» (внутренние единицы самого высокого уровня), «подразделения» (единицы более низкого уровня). Децентрализация управления – распределение полномочий и обязанностей принимать решения между различными уровнями управления – требует формализованного подхода к организационной структуре компании. Такой подход охватывает все структурные единицы сверху донизу и определяет место каждого подразделения (сегмента, отделения) с точки зрения делегирования ему определённых полномочий и ответственности. В результате организационную структуру современной компании можно рассматривать как совокупность различных центров ответственности. Учётная система такой структуры обеспечивает регистрацию, отражение, накопление, анализ, предоставление информации о затратах и результатах и превращается в систему учёта по центрам ответственности.

Центр ответственности – это часть организации, по которой целесообразно аккумулировать учётную информацию о деятельности такого центра. Отчёты центров ответственности включают только те статьи затрат и поступлений (доходов, выручки), на которые может повлиять менеджер центра. Его также можно назвать центром отчётности.

Центр ответственности – сегмент организации, по которому контролируются производственные затраты, а также полученный доход или процесс его инвестирования. Причём руководитель центра ответственности несёт ответственность за процесс формирования этих показателей. Деятельность каждого центра ответственности оценивается эффективностью его функционирования. Цель учёта по центрам ответственности со стоит в обобщении данных о затратах и результатах деятельности по каждому центру ответственности.

Решающее влияние на создание центров ответственности оказывают организационная и производственная структуры предприятия.

Организационные структуры управления отличаются большим разнообразием и зависят от множества факторов.

Организационная структура официально находит своё выражение в штатном расписании. Фактически она обеспечивает согласованность отдельных видов деятельности предприятия и усилий подразделений по выполнению основных целей и задач.

Организационная структура предприятия зависит от следующих факторов:

- характера производства и его отраслевых особенностей, состава выпускаемой продукции, технологии изготовления, масштаба и типа производства, уровня технической оснащённости предприятия;

- форм организации управления (линейная, линейно-функциональная, матричная);

- соответствия структуры аппарата управления и иерархической структуры производства;

- соотношения между централизованной и децентрализованной формами управления;

- соотношения между отраслевой (по продукту) и территориальной (по региону) формами управления;

- уровня механизации и автоматизации управленческих работ, квалификации работников, эффективности их труда.

Наличие и влияние этих факторов на каждом предприятии сугубо индивидуальны, и поэтому структура непрерывно совершенствуется. Число управленческих уровней в наиболее гибких организационных структурах доходит до четырёх-пяти. Организационная структура определяет состав и соотношение различных уровней управления производством и формы этой организации.

Производственная структура предприятия показывает состав и структуру цехов, служб, их мощность, формы построения и взаимосвязи на каждом уровне управления производством. Различают два типа производственных структур: по продукту и технологическую.

Производственная структура по продукту предполагает создание самостоятельных производственных подразделений, ориентированных на производство и сбыт конкретных видов продуктов.

Производственная структура, организованная по однородности технологических операций, предполагает создание производственных подразделений, ориентированных на выполнение специальных технологических операций на однотипном оборудовании.

Хозяйственно-экономическое положение каждого подразделения определяется степенью его самостоятельности и предоставленных полномочий руководителю подразделения. Взаимодействие между внутренними подразделениями, между разными уровнями управления регулируются внутренним экономическим механизмом.

Понятие внутреннего экономического (внутрихозяйственного) механизма включает в себя совокупность средств и инструментов, целенаправленно воздействующих на создание благоприятных условий для функционирования и развития, как всего предприятия, так и его отдельных звеньев.

К его основным элементам относятся: планирование, ценообразование, стимулирование, учёт, контроль и регулирование. Связь между элементами внутреннего хозяйственного механизма реализуется через систему показателей оценки и контроля за деятельностью подразделений предприятия, показателей измерения и оценки объёма продукции и выполненных работ, через состав затрат, включаемых в собственные расходы подразделения, и выявление результатов хозяйствования.

Организационная и производственная структуры предприятия и его внутрихозяйственный механизм являются базисом при построении управленческого учёта. В разных отраслях учёт организационной деятельности ведётся по-разному. Обозначим общие принципы правленческого учёта:

1. Удовлетворение потребностей персонала разных уровней управления в необходимой для принятия решений информации. Управленческий учёт как система должен быть организован на предприятиях на всех уровнях (нулевом, первом, последующем).

2. Обоснованность по отношению к каждому производственному подразделению, где возникают затраты принципа «затраты, далее объём переработки сырья, далее прибыль». Затраты признаются достаточно обоснованными, если производственные мощности подразделений имеют оптимальную загрузку.

3. Обобщение информации по центрам возникновения затрат, ответственности и рентабельности. Отражение собственных затрат подразделений, величины трансфертных цен на материальные ресурсы и готовую продукцию, уровня прибыли являются обязательными в управленческом учёте.

4. Контроль за объёмом производства, собственными затратами и прибылью каждого подразделения базируется на исполнении планов и смет. Построение учёта затрат в соответствии с организационной структурой позволяет связать деятельность и ответственность конкретных лиц с результатами работы всего предприятия.

Для успешной организации управленческого учёта по центрам ответственности в коммерческих организациях необходимо классифицировать их исходя из:

- объёма полномочий и ответственности;

- функций, выполняемых центром.

Центры ответственности исходя из объёма полномочий и ответственности нужно подразделять на центры затрат, продаж, прибыли и инвестиций.

Центр затрат – структурное подразделение предприятии, руководитель которого отвечает только за затраты; в рамках такого центра организуется планирование, нормирование и учёт затрат факторов производства с целью контроля, анализа и управления процессами их использования. Центры затрат, в свою очередь, делятся на центры регулируемых и произвольных затрат.

Для центра регулируемых затрат устанавливается оптимальное соотношение между затратами и объёмом выпуска продукции, управление затратами таких центров осуществляется с помощью заранее составленных гибких бюджетов. Например, у производственного цеха существуют нормы расхода материалов, нормативная трудоёмкость единицы продукции, а суммарные затраты на материалы и оплату труда определяются путём умножения нормативных затрат на единицу продукции и на запланированный объём выпуска. Руководитель центра регулируемых затрат отвечает за минимизацию затрат на единицу выпуска, а его деятельность оценивается путём сопоставления плановых (нормативных) и фактических затрат на единицу продукции.

Для центра произвольных затрат оптимального соотношения между затратами и результатами деятельности не существует. Руководство организации практически не может повлиять на величину затрат таких центров и принимает её как заданную величину. Примерами таких центров произвольных затрат могут быть конструкторские бюро, лаборатории химико-технического контроля.

Центр продаж является разновидностью центра ответственности и представляет собой подразделение, руководитель которого отвечает только за выручку, но не за затраты, например, отдел сбыта, магазин, склад. Взаимосвязи между затратами на функционирование такого центра и значением выручки практически нет, в связи с чем основным контролируемым показателем являются выручка от продаж и определяющие её показатели: объём сбыта, структура реализации и цена.

Для оценки результатов деятельности каждого подразделения необходимо определять величину прибыли, получаемую каждым конкретным центром ответственности. В этих условиях особую значимость приобретает создание центров прибыли в рамках центров ответственности.

Центром прибыли называется подразделение, руководитель которого отвечает как за затраты, так и за прибыль. В таких центрах доход есть денежное выражение выпущенной продукции, расход – денежное выражение использованных ресурсов, а прибыль – разница между доходом и расходом. Для такого центра основным контролируемым показателем устанавливается прибыль. Примером центра прибыли может служить производственное предприятие, входящее в состав холдинга. Управление центром прибыли осуществляется при помощи операционного бюджета, форма которого близка к отчёту о прибылях и убытках, а также отчёту об исполнении бюджета.

Центр инвестиций – подразделение, руководитель которого отвечает не только за выручку и затраты, но и за капиталовложения. В качестве примера можно назвать потребительское общество, имеющее право инвестировать собственную прибыль. Целью такого центра является не только получение прибыли, но и достижение рентабельности вложенного капитала, доходности инвестиций и увеличение паевого капитала. Управление деятельностью центра инвестиций осуществляется при помощи операционного бюджета, отчёта о его исполнении, а также баланса и отчёта о денежных потоках.

В коммерческих организациях большое значение имеет деление центров ответственности исходя из выполняемых ими функций на основные и вспомогательные.

Основные центры ответственности занимаются непосредственно производством продукции, выполнением работ и оказанием услуг для потребителей. Их затраты напрямую списывают на себестоимость продукции (работ, услуг). К таким центрам можно отнести участки и цеха основного производства, отдел сбыта.

Вспомогательные центры ответственности существуют для обслуживания основных центров ответственности. Затраты этих центров сначала распределяют по основным центрам ответственности, а уже потом в составе суммарных затрат основных центров включают в себестоимость продукции, работ, услуг, оказываемых потребителем. К таким центрам можно отнести административно-хозяйственный отдел, отдел технического контроля, ремонтный цех, инструментальную мастерскую.

При определении центров ответственности необходимо принимать во внимание технологическую структуру предприятия, затем выделять её горизонтальный и вертикальный разрезы. Каждый из центров ответственности может быть центром или затрат, или доходов, или прибыли, или инвестиций. В первом случае отчёт составляют по расходам, во втором – по объекту продаж (выручке), в третьем – по прибыли и в четвёртом – по объёму и срокам окупаемости инвестиций. Руководитель центра должен нести финансовую ответственность за принятые обязательства по выполнению заданий. При этом каждый центр может выполнять самые различные функции (производства, маркетинга, технических разработок, учёта, контроля). Рассмотрение центров ответственности предприятия в горизонтальных и вертикальных разрезах позволяет сочетать централизованное руководство с максимально возможной инициативой руководителей структурных подразделений предприятия в интересах достижения общей цели.

Похожие работы

... подразделения. Все это составляет арсенал средств по адаптации и доработке под требования заказчика международной автоматизированной системы управления предприятием «КОНКОРД». Система обеспечивает автоматизацию: финансового, налогового, управленческого учета, подготовки отчетов по стандартам ГААП, расчета заработной платы, учета основных средств, управления материально-техническим снабжением ( ...

... других сторон рыночной экономики постепенно будет возрастать потребность в управленческой учете. Актуальность данной темы заключается в том, что управленческий учет финансово-сбытовой деятельности предприятия – один из важнейших разделов управленческого учета. Именно себестоимость производства единицы продукции является основой для принятия большого числа управленческих решений, например: • выпуск ...

... с переменными. Для передачи коммерческих целей и управленческого контроля: постоянные в сравнении с переменными и регулируемые в сравнении с нерегулируемыми. Характеризуя управленческий учет как систему управления прибылью предприятия через управление его затратами, хотелось бы обратить внимание на то, что управление затратами невозможно без организации их учета, предполагающего количественное ...

... на величину получаемой от реализации товаров прибыли, а также для оценки изменения одного из этих факторов или нескольких факторов вместе. Тесты 1. Основной функцией бухгалтерского управленческого учета является: а) формирование целевых потоков информации, направленных на решение конкретных задач управления; б) учет затрат и составление точных калькуляций; в) планирование прибыли и ...

0 комментариев