Научно-исследовательский раздел

Конкурентоспособность. Её место в стратегии маркетинга

Комплекс маркетинга

Маркетинговые акции. Их влияние на конкурентоспособность продукции

Характеристика выпускаемой продукции и рынков её сбыта

Оценка общего экономического состояния

Стратегия маркетинга

Анализ технико-экономических показателей работы предприятия

Анализ движения и эффективности использования основных фондов предприятия

Анализ выручки и себестоимости реализованной продукции

Анализ рентабельности

Анализ показателей финансового состояния предприятия

Сводные показатели хозяйственной деятельности предприятия

Проектный раздел

Реклама продукции

Обновление и продвижение сайта

Полиграфия, создание сувенирной и представительской продукции

Разработка зенкера, приспособления для обработки отверстий

Охрана труда и экологическая безопасность: обеспечение основных санитарных требований к производству ОАО «БАТЭ»

Санитарные требования промышленного предприятия ОАО «БАТЭ»

Навигация

Анализ показателей финансового состояния предприятия

Повышение конкурентоспособности товара на основе маркетингового подхода (на примере ОАО "БАТЭ")

145618

знаков

49

таблиц

13

изображений

2.6.6 Анализ показателей финансового состояния предприятия

Коэффициент текущей ликвидности - отношение общих текущих активов к краткосрочным обязательствам (текущим пассивам), норма>2.

Коэффициент абсолютной ликвидности — финансовый коэффициент, равный отношению денежных средств и краткосрочных финансовых вложений к текущим обязательствам, отраженным в балансе компании.

Абсолютная ликвидность рассчитывается как деление суммы денежных средств и краткосрочных финансовых вложений на краткосрочные обязательства. Нормальное значение коэффициента абсолютной ликвидности находится в пределах 0,2-0,25.

Коэффициент срочной (строгой) ликвидности (acid-test, or quick ratio - QR) - отношение суммы денежных средств, краткосрочных финансовых вложений (ценных бумаг и депозитов) и счетов к получению (дебиторской задолженности) к общей сумме краткосрочных обязательств (краткосрочным пассивам). Обычное значение 0,7 ... 0,8; допустимое значение 0,3 ... 1; рекомендуемое значение >1.

Таблица 2.18 - Анализ ликвидности баланса

| Показатели | 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 |

| Внеоборотные активы, млн.р. | 74964 | 80659 | 87635 | 7,60 | 8,65 |

| Оборотные активы, млн.р. | 40721 | 47686 | 53465 | 17,10 | 12,12 |

| Краткосрочные обязательства, млн.р | 18371 | 21206 | 23895 | 15,43 | 12,68 |

| Денежные средства, млн.р. | 1040 | 1108 | 1187 | 6,49 | 7,13 |

| Краткосрочные финансовые вложения, млн.р. | 3 | 5 | 5 | 67 | 0 |

| Дебиторская задолженность,млн.р. | 18110 | 18820 | 19921 | 3,92 | 5,85 |

| Показатели ликвидности баланса | |||||

| Коэффициент текущей ликвидности | 2,22 | 2,25 | 2,24 | 0,03 | -0,01 |

| Коэффициент абсолютной ликвидности | 0,0568 | 0,0525 | 0,0499 | -0,0043 | -0,0026 |

| Коэффициент срочной ликвидности | 1,043 | 0,940 | 0,884 | -0,103 | -0,056 |

Как мы видим из данных таблицы 2.18, ликвидность предприятия находится в целом в нормальном состоянии. Так коэффициенты текущей и срочной ликвидности соответствуют нормативным значениям. Коэффициент абсолютной ликвидности ниже норы. Однако тревожным фактором становится снижение данных показателей в течение 2006-2008 гг.

Далее рассмотрим другие показатели финансового состояния предприятия [10].

Коэффициент автономии (Ка) рассчитывается по формуле:

, (2.17)

, (2.17)

где ![]() - капитал и резервы;

- капитал и резервы;

![]() - итог баланса.

- итог баланса.

Рекомендуемое ограничение коэффициента >0,5.

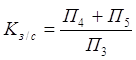

Коэффициент соотношения заемных и собственных средств (![]() ):

):

|

| (2.18) |

,

, где П4 —долгосрочные обязательства;

П5 — краткосрочные обязательства;

П3 — капитал и резервы.

Рекомендуемое ограничение - не более 1.

Коэффициент покрытия (Кп):

, (2.19)

, (2.19)

где А2 — оборотные активы;

П5 — краткосрочные пассивы.

Рекомендуемое ограничение не менее 2.

Таблица 2.19 - Анализ показателей финансового состояния

| Показатели | 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 |

| Капитал и резервы, млн.р. | 76876 | 81916 | 86280 | 6,56 | 5,33 |

| Долгосрочные обязательства, млн.р. | 20438 | 25223 | 30925 | 23,41 | 22,61 |

| Показатели | 2006 | 2007 | 2008 | 2007/2006 | 2008/2007 |

| Краткосрочные обязательства, млн.р. | 18371 | 21206 | 23895 | 15,43 | 12,68 |

| Оборотные активы, млн.р. | 40721 | 47686 | 53465 | 17,10 | 12,12 |

| Валюта баланса, млн.р. | 115685 | 128345 | 141100 | 10,94 | 9,94 |

| Показатели финансового состояния | |||||

| Коэффициент автономии | 0,66 | 0,64 | 0,61 | -0,03 | -0,03 |

| Коэффициент соотношения заемных и собственных средств | 0,335 | 0,362 | 0,389 | 0,026 | 0,027 |

| Коэффициент покрытия | 2,22 | 2,25 | 2,24 | 0,03 | -0,01 |

Таким образом, показатели финансового состояния предприятия характеризуют финансовое положение предприятия как устойчивое:

-коэффициент автономии находится на приемлемом уровне (выше 0,5);

-коэффициент соотношения заемных и собственных средств находиться в пределах нормативного значения (<1);

- коэффициент покрытия находится на приемлемом уровне (выше 2) .

Похожие работы

... научно-исследовательских и опытно-конструкторских работах (НИОКР), производственных, конструкторских, управленческих и информационных технологиях. 2. Анализ уровня и экономического значения кооперирования производства Рассмотрим значение кооперирования производства на примере крупнейшего белорусского предприятия – ПО «БелАЗ». 17 апреля 1958 года было принято Постановление ЦК КПСС и Совмина ...

0 комментариев