Понятие товарооборота и его показатели

Показатели по труду и их взаимосвязь

Издержки обращения, их сущность и классификация

Валовой доход, его значение и показатели измерения

По данным табл. 3 рассчитайте норматив товарных запасов в сумме и в днях в целом по торговой организации

Планирование валового дохода

Навигация

Валовой доход, его значение и показатели измерения

Планирование экономических показателей деятельности торговой организации

47175

знаков

8

таблиц

0

изображений

1.4 Валовой доход, его значение и показатели измерения

К основным источникам формирования прибыли торговых предприятий относятся реализованные торговые надбавки, а по некоторым товарам - торговые скидки. В настоящее время предприятиям розничной и оптовой торговли предоставлено право самостоятельно определять оптовые и торговые надбавки на товары исходя из спроса, фактических издержек обращения и оптимальных уровней рентабельности (с учетом установленных предельных размеров надбавок). Свободная розничная цена товара сформируется из свободной отпускной цены (цены закупки) и с добавлением торговой и оптовой надбавок в установленных торговым предприятием размерах.

Кроме реализованных торговых надбавок, предприятия розничной торговли могут иметь доходы от биржевой и брокерской деятельности, от продажи товаров и имущества на аукционах, доходы по операциям с тарой (превышение доходов над расходами), от реализации акций, облигаций, других ценных бумаг и т.п. Однако основным источником сформирования доходов розничных торговых предприятий являются реализованные торговые надбавки (валовой доход). За счет валового дохода взимаются по установленным ставкам налог на добавленную стоимость, акцизы и некоторые другие обязательные платежи. Следовательно, для определения валового дохода от реализации товаров, остающегося в распоряжения торгового предприятия, следует из общей его суммы вычесть перечисленные выше налоги и другие обязательные платежи.

Таким образом, валовой доход торгового предприятия — это выручка от реализации товаров и услуг (товарооборот) за вычетом затрат на оплату стоимости полученных от поставщиков товаров.

Валовой доход состоит из трех частей:

• сумма денежных средств, полученных от реализации товаров, за счет разности между ценой продажи товаров (товарооборотом) и ценой их приобретения. Эта часть валового дохода представляет собой торговую надбавку;

• поступления за оказанные услуги и выполненные работы (подгонка верхней одежды, раскрои тканей, доставка товаров на дом и др.);

• прочие доходы от неосновной деятельности (сальдо доходов и расходов от внереализационных операции, реализации излишков оборудования, передачи временно не используемых помещений и объектов мелкорозничной сети в аренду, доходы от долевого участия в деятельности других предприятии, от ценных бумаг, принадлежащих предприятию, и др.).

Валовой доход измеряется двумя показателями:

- в абсолютной сумме

- в % к товарообороту

∑ ВД

Увд=———————— × 100

Товарооборот

Уровень валового дохода является качественным показателем. Он показывает сколько валового дохода (надбавок) получено на один рубль товарооборота.

На валовой доход влияют следующие факторы:

- объем товарооборота - чем больше сумма товарооборота, тем больше сумма валового дохода. И наоборот.

- размер торговых надбавок – чем больше в % торговые надбавки, тем больше сумма валового дохода. И наоборот.

- структура товарооборота (ассортимент) – чем больше в товрообороте доля товаров с высоким % торговых надбавок, тем больше сумма валового дохода. И наоборот.

Целью составления плана валового дохода является определение необходимой суммы валового дохода.

Планирование осуществляется двумя методами:

- нормативный – при этом используются данные (нормы) объема товарооборота в целом по предприятию и по отдельным товарным группам.

- экономико-статистический

Порядок расчета нормативным методом:

1) Определяется сумма валового дохода по каждой товарной группе

Товарооборот без НДС × % Торговой надбавки

∑ВД= —————————————————————————

100 + % торговой надбавки

2) Определить общую сумму валового дохода путем сложения по всем товарным группам

3) Определить плановый уровень валового дохода в целом по предприятию

Валовой доход

Увд=————————— × 100

Товарооборот

Именно рыночный подход позволяет торговому предприятию установить конкурентоспособную цену и реализовать товар, тем самым возместить затраты на закупку и реализацию товаров и получить прибыль. Отсюда вытекает, что размер торговой надбавки должен быть достаточным для покрытия издержек обращения, уплаты налогов и получения прибыли.

1.5 Прибыль, ее значение. Виды прибыли

Значение показателя прибыли можно рассмотреть, с одной стороны, как наиболее общий результат финансово-хозяйственной деятельности предприятия, с другой стороны, как форма денежного накопления коммерческой фирмы.

Прибыль предприятия призвана выполнять ряд определенных функций.

Во-первых, прибыль характеризует экономический эффект, полученный в результате деятельности предприятия.

С другой стороны прибыль выполняет стимулирующие функции. Так как прибыль одновременно является финансовым результатом и основным элементом собственных средств предприятия, то реальное обеспечение принципа самофинансирования определяется полученной прибылью.

Значение прибыли в условиях рыночной экономики состоит в том, что она нацеливает товаропроизводителей на увеличение объема производства продукции, нужной потребителю, снижает затраты на производство и реализацию продукции. Этим достигается не только цель предпринимательства, но и удовлетворение общественных потребностей.

Как отмечалось ранее, главным показателем оценки финансовых результатов хозяйственной деятельности коммерческой фирмы, является прибыль.

В практике хозяйственной деятельности предприятия различают несколько видов прибыли: прибыль от продаж, бухгалтерская прибыль, чистая прибыль.

Прибыль от продаж показывает результат от основной деятельности предприятия:

Пп = ВД – ИО

Бухгалтерская прибыль – прибыль с учетом прочих доходов и расходов:

Пбух.=Пп+Пд-Пр

есть конечный финансовый результат

К прочим доходам относят:

- доходы от сдачи аренды имущества

- штрафы, пени полученные от партнеров за нарушение хозяйственного договора

- доходы от продажи имущества

- положительные курсовые разницы

- кредиторская задолженность списанная по истечении срока исковой давности. и др.

К прочим расходам относят:

- налоги уплаченные по законодательству

- проценты за пользование кредитами и займами

- штрафы, пени

- потери в результате стихийных бедствий и других чрезвычайных бедствий. и др.

Чистая прибыль - остающуюся в распоряжении предприятия после уплаты в бюджет штрафов, пошлин и платежей на право торговли.

Пчистая = Пбух – Налог на прибыль

Показатели прибыли являются важнейшими для оценки хозяйственной деятельности предприятия. Они характеризуют степень его деловой активности и финансовое благополучие. Результативность деятельности предприятия оценивается с помощью абсолютных и относительных показателей. Относительными показателями является система показателей рентабельности, которые отражают уровень прибыльности относительно определенной базы

2. Расчет экономических показателей торговой организации на планируемый год

СВЕДЕНИЯ О МАГАЗИНЕ.

Продовольственный магазин « Пятерочка» № 51 с универсальным ассортиментом товаров. Площадь торгового зала магазина – 1105 кв.м.

1. Планирование показателей товарооборота.

1.1. Определите общий объем товарооборота на планируемый год и распределите его по кварталам на основании следующих данных:

- в планируемом году общий объем товарооборота увеличится на 11.5 %.

- при распределении товарооборота по кварталам необходимо учесть, что удельный вес товарооборота 1 квартала уменьшится на 0,4 %, II квартала на 0.8 %, удельный вес III квартала увеличится на 1,2 % (размеры изменения), удельный вес IV квартала определяется расчетным путем.

Расчеты плана товарооборота оформите в таблице 1.

| Кварталы | Текущий год | Планируемый год | План в % к товарообороту текущего года | ||

| Товарооборот, т.р. | Удельный вес, % | Товарооборот, т.р. | Удельный вес, % | ||

| I | 39820,3 | 24.35 | 43675.25 | 23.95 | 109.68 |

| II | 33507,8 | 20.48 | 35888.48 | 19.68 | 107.1 |

| III | 41113,1 | 25.14 | 48033.67 | 26.34 | 116.83 |

| IV | 49110,5 | 30.03 | 54762.75 | 30.03 | 111.51 |

| ИТОГО | 163551,7 | 100 | 182360.15 | 100 | 111.5 |

1) План.Товарооборот=(163551,7*111,5):100=182360,15т.р.

2) Уд. вес текгода I квартала.=(39820,3:163551,7)*100=24,35%

3) Уд. вес план. года I квартала =24,35-0,4=23,95%

4) План. Товарооборот I квартала =(23,95:100*182360,15) =43675,25т.р.

5) % к Товарообороту I квартала =(43675,25:39820,3)*100=109,68%

И так по каждой группе.

6) Общий % к Товарообороту=(182360,15:163551,7)*100=111,5%

1.2 План товарооборота по товарным группам разработайте на основании следующих данных:

Мясо и мясопродукты. За счет увеличения объема поставок товарооборот увеличится на 3 %

Рыба и рыбопродукты. За счет увеличения объема поставок и расширения ассортимента объем товарооборота увеличится на 5 %.

Молоко и молочные продукты. Численность обслуживаемого населения увеличится на 2 %, среднедушевое потребление увеличится на 1,5 %, средняя цена возрастет на 5 %.

Кондитерские изделия. Численность обслуживаемого населения увеличится на 2 %, средняя цена возрастет на 8 %.

Мука, крупа, макаронные изделия. Объем товарооборота увеличится на 1900,7 тыс. руб.

Овощи. Объем товарооборота намечено увеличить на 6 %.

Фрукты. Объем товарооборота определите расчетным путем.

Результаты расчетов внесите в таблицу 2.

| Товарная группа | Товарооборот текущего года, т.р. | План товарооборота, т.р. | План в % к товарообороту текущего года |

| Мясо и мясопродукты | 35127,6 | 36181,43 | 103 |

| Рыба и рыбопродукты | 21086,1 | 22140,4 | 105 |

| Молоко, молочные продукты | 24158,2 | 26261,53 | 108,7 |

| Кондитерские изделия | 20147,9 | 22194,93 | 110,1 |

| Мука, крупа, макароны | 8918,3 | 10819 | 121,3 |

| Овощи | 13105,9 | 13892,25 | 106 |

| Фрукты | 41007,7 | 50870,61 | 124,05 |

| ИТОГО | 163551,7 | 182360,15 | 111,5 |

1) План. Товарооборот по мясу и мясопродуктам=35127,6*1,03=36181,43т.р.

2) Уровень план. Товарооборота по мясу и мясопродуктам =(36181,43:35127,6)*100=103%

3) Индекс=1,02*1,015*1,05=1,09

4) План. Товарооборот по молоку и молочным продуктам=24158,2*1,09=22140,4т.р

5) План. Товарооборот по муке, крупам, макаронным изделиям =8918,3+1900,7=10819т.р

И так по каждой группе.

6) Общий Уровень план. Товарооборота = (182360,15:163551,7)*100=111,5%

Похожие работы

... Исходя из этого, сумма балансовой прибыли в 2001 г. увеличилась на 273 тыс. руб., или более, чем в 7 раз. 2.2. Анализ экономических показателей деятельности предприятия Основу коммерческой деятельности розничного торгового предприятия на потребительском рынке составляет процесс продажи товаров. Экономическое содержание этого процесса отражает товарооборот, который является одним из основных ...

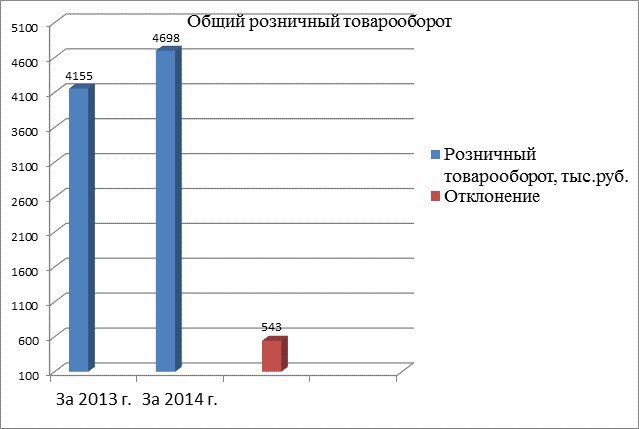

... 2014 года по сравнению с 2013 годом уменьшилась, что является положительным фактором3 Практические рекомендации по повышению эффективности маркетинговой и финансово-хозяйственной деятельности торговой организации 3.1 Вывод по общему анализу товарооборота Проведя анализ розничного товарооборота, выяснилось, что товарооборот в отчетном году увеличился на 543 тыс. руб. Это является положительным ...

... организации и общей суммы расходов на реализацию товаров, так как в обобщенном виде показатель эффективности отражает соотношение результата и затрат. 1.2 Внешние и внутренние факторы, влияющие на развитие товарооборота торговой организации На развитие розничного товарооборота оказывают влияние как внешние, так и внутренние факторы. Факторы, влияющие на развитие розничного товарооборота, ...

... , способствует непрерывности процесса воспроизводства. Так удельный вес розничного товарооборота республики в 2009г. занимал 40% в общем объеме ВВП страны. Следовательно, повышение конкурентоспособности торговых организаций будут способствовать обеспечению оптимального соотношения ее составляющих и элементов. При этом усилия направляются на повышение качества и снижение расходов на реализацию, ...

0 комментариев