Навигация

5. Страна-производитель

Россиянки также обращают внимание на страну-производителя. В этом смысле поистине неисчерпаемым лимитом доверия обладает Франция. «Уважение к французской косметике у российского потребителя передается, можно сказать, из поколения в поколение», – объясняет пресс-атташе франко-российской компании Green Mama Анна Букия.

Потребители, предпочитающие импортную косметику, объясняют это тем, что она более «продвинутая» и престижная. «Последнее исследование показало, что для потребителей Bourjois важно происхождение нашей торговой марки: они отмечают, что бренд показывает инновации, новые разработки, делает запуски, которые демонстрируют его нестандартность», – говорит старший бренд-менеджер Bourjois Елена Кабанова.

Не так давно у французской косметики появилась альтернатива – продажи в столичных парфюмерно-косметических магазинах свидетельствуют, что растет спрос на селективную японскую продукцию. Анна Букия полагает, что «вера отечественных потребителей в качество этой косметики обоснована. Японцы используют нетрадиционные для Европы компоненты, разрабатывают оригинальные рецептуры. Они первыми освоили всевозможные плацентарные маски, в общем, предложили миру этакий косметологический хайтек. К тому же они являются наиболее строгими поборниками безопасности продуктов – в Японии чаще всего обновляется список запрещенных к использованию ингредиентов».

Как отмечают специалисты КОМКОН, многие наши соотечественницы приводят ряд доводов в пользу отечественного продукта. Приверженцы «родной» косметики традиционно вспоминают о натуральности. Как утверждают многие исследователи, участники фокус-групп также утверждают, что верят в качество отечественного продукта.

Как показывают исследования КОМКОН, потребители российской косметики объясняют свои пристрастия тем, что соотношение цена-качество у нее более адекватно, чем у западной, а они не хотят переплачивать за импорт. Встречаются также люди, которые не доверяют продуктам, выпускаемым под импортной маркой на российских предприятиях, полагая, что в таких случаях не соблюдается оригинальная рецептура, санитарно-гигиенические требования и т.п. Наконец, некоторые потребители не покупают импортные косметические средства, потому что боятся потратить деньги на фальсифицированный или просроченный товар.

6. Качество продукта

Как рассказывают специалисты, этот критерий традиционно упоминают на фокус-группах, но вот что конкретно при этом имеют в виду, сказать сложно. Это обосновано тем, что в понятие качества мы часто вкладываем разный смысл. В особенность это относится к разным по составу и воздействию продуктам. Например, когда говорят о средствах по уходу, подразумевают состав продукта и его воздействие на кожу. А когда речь идет о декоративной косметике, под качеством понимают легкость нанесения, стойкость и другие подобные характеристики. Впрочем, добавление в декоративную косметику разных полезных веществ привело к размыванию границы между декоративной косметикой и средствами по уходу за кожей. Сегодня на рынке появилось много товаров – таких как губная помада с витамином С, тональный крем с подтягивающим эффектом, которые можно одновременно отнести к той и другой категории.

Как бы то ни было, но о качестве судят по собственному опыту, рассказам подруг, наконец, по рекламным посулам. «Мало кто из нашей аудитории понимает смысл всех этих наносомов, коэнзимов и прочих компонентов, – говорит Елена Краснова. – Но при этом все очень падки на такие термины. Поэтому в рекламе активно используются разные научные термины, проценты, графики – сообщение выглядит наглядно, наши женщины ему верят».

7. Сервис

Как говорят специалисты, косметика – импульсная покупка. Поэтому для данной товарной категории особенно важны коммуникации в местах продаж. Так, например, компания Yves Rocher, открывая только собственные фирменные магазины, изначально делала ставку на сервис в местах продаж. Такая организация работы позволяет должным образом подготавливать продавцов. Все больше компаний ставят в магазинах своих консультантов. «Мы убедились, что это увеличивает продажи в разы, – говорит Елена Кабанова. – У нас, к примеру, работал консультантом один молодой человек, от которого женщины меньше чем с десятью продуктами не уходили. Мы серьезно готовим своих консультантов: раз в квартал собираем на тренинги, рассказываем о новинках, обучаем приемам макияжа, проводим между ними соревнования. Недавно двух победительниц премировали поездкой в Париж: консультанты должны быть хорошо мотивированы».

«Существует закономерность: чем дальше от Москвы, тем больше люди подвержены рекламе. В столице женщины больше доверяют советам подруг и рекламе в местах продаж, – говорит Анна Букия. – Например, если скучающая дама зашла в магазин и консультант ей грамотно что-то объяснил, она обязательно попробует данный продукт».

Еще один пример необходимости использования консультантов. Японские производители в погоне за качеством продукта не останавливаются ни перед чем, в том числе перед себестоимостью. Так, один из самых дорогих в мире кремов разработан компанией Kanebo – он продается по цене свыше $500. В этом случае бессмысленно давать массовую рекламу и производитель полагается на распространение информации из уст в уста. Чтобы покупательница приобрела такой крем и с восторгом рассказала о нем подруге, японцы большие средства вкладывают именно в подготовку грамотных консультантов, которые способны продемонстрировать клиенту даже простейшие приемы точечного массажа.

3. Конкурентная среда и конкурентоспособность сети специализированных магазинов Л’Этуаль 3.1 Лидеры сетевого розничного рынка

Более активно, чем весь рынок, развивается парфюмерно-косметическая розница. В среднем розничные сети, обсуживающие рынок косметики, растут на 40–50% в год, уступая лишь продовольственному ритейлу (80–100% в год).

Еще совсем недавно (до 2005 года) абсолютным лидером по количеству столичных магазинов была сеть «Арбат Престиж», а наиболее представленной сетью по России в целом – сеть «Л’Этуаль», в состав которой в 2004 входило порядка ста торговых точек (число столичных магазинов «Арбат Престиж» на тот период составляло 14). Однако в 2005 году «Л’Этуаль» сумела обогнать своего основного конкурента, заполнив московский рынок 18 магазинами, тогда как «Арбат Престиж» ограничился дополнением двух магазинов VIP-формата. Однако «Арбат Престиж», несмотря на несколько сбавленные темпы развития, которые были свойственны этой сети в начале 2000-ных гг., сохраняет пока за собой лидерство по объемам товарооборота – $234 млн. в 2007 году.

К сегодняшнему дню выросли до крупных игроков и некоторые региональные сети, как, например, Ile de Beute. Но процесс укрепления позиций происходит не во всех российских парфюмерно-косметических сетях. В 2003 году один заметный игрок – «Л’Эскаль» – свернул свою деятельность. Шесть из двенадцати магазинов компании, находившиеся в самых выгодных местах, тут же приобрела сеть «Л’Этуаль».

Параллельно менялась и ассортиментная политика главных российских ритейлеров. Со временем они стали разбавлять эксклюзивный ассортимент более дешевой и ходовой продукцией – так называемой косметикой масс-маркет, доведя ее долю в своих магазинах до 15–20%, что позволило привлечь массового покупателя и увеличить товарооборот.

До последнего времени российский парфюмерный рынок был поделен между отечественными компаниями, среди которых выделялись «Арбат Престиж», «Л’Этуаль» и «Риволи». Но если «Риволи» (а теперь уже объединенная Douglas-Rivoli) предпочла сохранить ориентацию на обслуживание обеспеченного покупателя (высокий уровень сервиса, элитная косметика, высокие цены), то «Арбат Престиж» и «Л’Этуаль» бросились завоевывать массовый рынок. За последние два-три года российская косметическая розница в целом выросла почти в пять раз, обороты же ведущих игроков ежегодно утраивались.

Таблица 3. Обороты крупнейших российских игроков парфюмерно-косметической розницы

|

Компания | Оборот в 2005 году, $ млн. | Оборот в 2006 году, $ долл. | Оборот в 2007 году, $ долл. | Количество магазинов

|

| «Л’Этуаль» «Арбат Престиж» Ile de Beaute | 90 80 10 | 105–120 150–202 15 | 120–180 234 35 | 130–150 16 23 |

В России парфюмерно-косметический рынок характеризуется высокой географической концентрацией, на долю Москвы и Петербурга приходится около 35% продаж. В то же время рынок в Петербурге гораздо менее насыщен, чем московский, – не считая «Л'Этуаль», на брендах класса «премиям» в Петербурге специализируется только компания Brocard Parfums GmbH (открыто два магазина).

В регионах цивилизованная розница представлена гораздо хуже, чем в Москве. Столицу можно выделить в совершенно отдельный регион, крупнейший по объемам продаж. Это совершенно обособленный рынок, и его надо изучать отдельно от регионов. В других городах рынок почти не структурирован, парфюмерно-косметические сети представлены мало, а сетей такого формата, как «Арбат Престиж», с огромными объемами продаж, нет вообще. Все сети других форматов работают на более узкий сегмент. Всего же сегодня в стране действует около 300 специализированных парфюмерно-косметических магазинов.

И хотя Россия еще отстает от Европы по количеству специализированных парфюмерных магазинов, по такому показателю, как эффективность использования торговой площади, мы находимся на уровне развитых стран (не менее $ 4–5 тыс. долл. с квадратного метра в год, что сопоставимо с показателями таких известных европейских косметических сетей, как французская Marrionaud и германская Douglas).

3.2 Сеть Л’Этуаль Розничная сеть Л’Этуаль является самой крупной сетью парфюмерно-косметических магазинов в России. Основная специализация сети – парфюмерия, но она также торгует косметическими средствами и декоративной косметикой. В ее распоряжении имеются 150 небольших магазинов в 25 городах страны Финансовые показатели сети также впечатляют: оборот компании в 2004 г. составил около $90 млн., а в 2007 г. он вырос до $120–180 млн. Л’Этуаль также является лидером и на московском рынке – на сегодняшний день сеть располагает уже 40 магазинами в Москве.Марка «Л’Этуаль» объединяет небольшие магазины с более дорогим ассортиментом продукции, делает упор на селективные марки и индивидуальный подход к клиенту. Сейчас в «Л’Этуаль» представлено порядка 120 марок (в 2004 было 55). Стратегия сети «Л’Этуаль» изначально строилась на торговле элитной косметикой и парфюмерией, и даже после введения в ассортимент товаров сегмента масс-маркет отечественных марок в этих магазинах не прибавилось. Объясняется это тем, что отечественные марки все-таки дешевы, и ими невыгодно торговать в магазинах небольшой площади – здесь прибыли можно достичь только большими оборотами. Сейчас доля масс-маркета в этой сети составляет порядка 7% и выше 10–12% этот показатель вряд ли поднимется. И масс-маркет в «Л’Этуаль» представлен в первую очередь все теми же L’Oreal, Nivea. Считается, что это «имиджевый» шаг, дополнительная услуга для удобства покупателей.

Специалисты компании полагают, что сейчас в регионах уровень предоставления люксовых марок по-прежнему ниже потенциального спроса на них, поскольку в каждом небольшом российском городе есть своя элита, являющаяся потенциальным потребителем элитных марок. Этой стратегии придерживается «Алькор» с его сетью «Л’Этуаль».

В последнее время в сети наблюдаются проблемы, схожие с перебоем с ассортиментом. В компании говорят, что сейчас завершается переходный период, который связан как с изменением структуры компании, так и с переходом на новые технологии развития. Однако известно, что недавно Chanel забрала свою продукцию из этой сети из-за того, что розничные продавцы предлагали слишком большие скидки на парфюмерию этого бренда.

Эксперты объясняют трудности сети факторами структурного характера. Компания «Алькор» хотела сделать «Л’Этуаль» крупнейшей российской сетью, и она этого добилась. Такого количества магазинов, как в «Л’Этуаль», нет ни у кого. Однако прибыли в сети, полагают специалисты, минимальны, и не исключено, что большая часть магазинов нерентабельна. Поэтому у компании нет средств, чтобы продолжать развивать эту розничную сеть, в то время как нужно заниматься еще одной (имеется в виду «Сефора»).

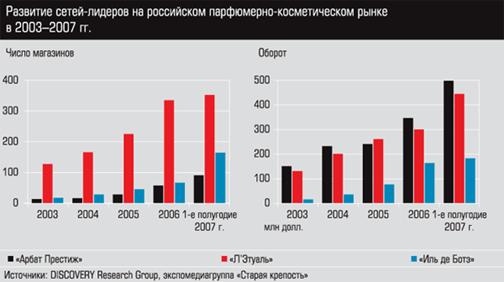

Рис. 6. Объемы продаж крупных розничных сетей парфюмерии и косметики, 2004–2007 гг.

Конкуренты розничной сети Л’Этуаль

Конкуренты розничной сети Л’Этуаль Подавляющая часть парфюмерно-косметической розницы в России принадлежит шести ведущим сетям:

§ Л’Этуаль;

§ «Арбат Престиж»;

§ Douglas-Rivoli (принадлежит немецкому концерну Douglas Holding AG и российской компании «Люкс Холдинг»);

§ «Ile de Beaute» (принадлежит холдингу «Единая Европа»);

§ «Rive Goche» (принадлежит компании «Парфюм-Стандарт»);

§ Brocard (принадлежит немецкой Brocard Group Ltd.).

Остальная часть российской парфюмерно-косметической розницы обслуживается несетевыми игроками, в частности и такими крупными как «Артиколи» и Калинка-Stockman, «Новая Заря».

По данным вышеприведенной диаграммы рассчитаем индекс Херфиндаля-Хиршмана. Он рассчитывается для оценки равномерности распределения рыночных долей розничных сетей, специализирующихся на распространении парфюмерии и косметики:

INN = ∑x2i, где x2i– доля каждой фирмы.

Отсюда:

INN =16+16+100+324+400+1936 = 2792

Таким образом, мы видим, что рыночные доли на парфюмерно-косметическом рынке неодинаковы – можно выделить абсолютного лидера (Л’Этуаль) и две крупных компании («Арбат Престиж», Ile de Beaute), доля же остальных сетей незначительна.

Рассмотрим основных конкурентов сети Л’Этуаль: 1. «Арбат Престиж»С момента своего создания компания быстро набирала обороты. Первый магазин открылся в 1998 году. В 2002 году магазинов было уже 11, а их оборот составлял 80 млн долларов. В 2005 году объемы продаж выросли до 150 млн долларов. Однако в 2007 году оборот компании составил 240 млн долларов и вырос лишь на 2,5%.

Сеть «Арбат Престиж» насчитывает 28 магазинов, из них 20 в Москве, шесть в Санкт-Петербурге. 60% уставного капитала ОАО «Арбат Престиж» принадлежит генеральному директору сети В. Некрасову, 40% – управляющей компании «Тройка Диалог».

Рис. 7. Рост продаж крупных розничных сетей парфюмерии и косметики, 2005–2007 гг. 2. ILE DE BEAUTE

Рис. 7. Рост продаж крупных розничных сетей парфюмерии и косметики, 2005–2007 гг. 2. ILE DE BEAUTE В 2005 году обороты сети составили 13,7 млн долларов, в 2006-м – 34,3 млн долларов, в 2007 году оборот составил уже 75,4 млн долларов. В 2008 году компания планирует увеличить продажи до 164 млн долларов.

Сначала ILE DE BEAUTE появилась преимущественно в регионах. В 2001 году открылось четыре магазина, один из них – в Москве. В начале 2005 года в сети насчитывалось 17 небольших (150–300 кв. м) магазинов, причем только три из них – в Москве. Теперь компания собирается открывать по двадцать магазинов ежегодно, в том числе и в столице. Сейчас сеть насчитывает 53 магазина, 40 из них – в регионах, 13 в Москве. В сети представлены все крупнейшие брэнды (260 марок), также продукция компании Seldico (Christian Dior, Givenchy, Guerlain и Kenzo). В 2007 году ILE DE BEAUTE продемонстрировала такую же высокую динамику, как и «ЛЭтуаль»

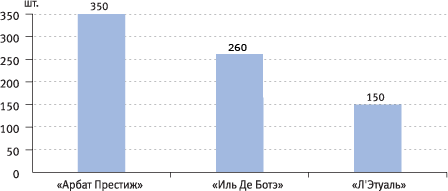

Рис. 8. Количество представленных марок в крупных розничных сетях парфюмерии и косметики, июнь 2007 г.

Рис. 8. Количество представленных марок в крупных розничных сетях парфюмерии и косметики, июнь 2007 г.

Похожие работы

... проблемы Проблема данного исследования носит актуальный характер в современных условиях. Об этом свидетельствует частое изучение поднятых вопросов. Тема «Анализ телевизионной рекламы отечественных и зарубежных фирм на российском телевидение» изучается с помощью маркетинговых исследований. Вопросам исследования посвящено множество работ. Актуальность настоящей работы обусловлена, с одной стороны ...

... отчета о результатах исследования Целью исследования является сбор информации о предпочтениях потребителей для осуществления выбора двух целевых сегментов, для которых затем будет разработано позиционирование теней для век, т.е. разработка комплекса маркетинга для выбранного товара на двух целевых сегментах. Объектом исследования являются тени для век. В целях маркетингового исследования будет ...

... привлечения «звезд», известных людей в наш центр. 8. РАЗРАБОТКА РЕКЛАМНОЙ КОНЦЕПЦИИ ДЛЯ КЛУБА КРАСОТЫ И ЗДОРОВЬЯ «ВАСИЛЕОСТРОВСКИЙ» Первый этап разработки рекламной концепции включал в себя: 1. Определение модели поведения потребителей услуг салона «ВАСИЛЕОСТРОВСКИЙ». 2. Определение целевого сегмента потенциальных потребителей услуг салона (перспективной группы потребителей), ...

0 комментариев