Навигация

Оценка конкурентной среды сети Л’Этуаль

82070

знаков

6

таблиц

7

изображений

2. Оценка конкурентной среды сети Л’Этуаль

2.1 Общая характеристика рынка

Рост благосостояния российского населения естественным образом сказывается на объемах текущего, повседневного потребления. До последнего времени российский рынок парфюмерно-косметической продукции переживал настоящий бум. Его объем оценивается в 6 млрд. долларов, а среднегодовые темпы роста еще недавно составляли 15–20%. Эти показатели резко выделяют Россию на фоне стагнирующих рынков Запада. Так, во Франции и Великобритании темпы роста объемов потребления ПКП не превышают 3% в год, а в Германии – 1,3%.

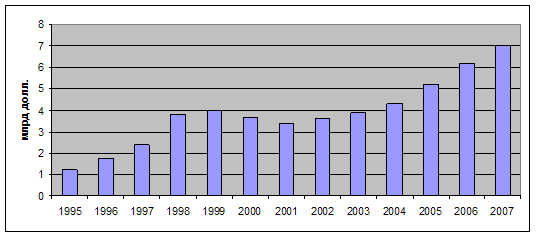

Продолжает укреплять свои позиции цивилизованная розница. По итогам минувшего года наибольшее число продаж парфюмерно-косметических товаров пришлось на долю универмагов – 30% от общего объема. Но все настойчивее наступают специализированные сети, которым в 2007 г. досталось 24%. При этом число последних заметно увеличилось за счет прихода новых игроков, среди них известная французская сеть Sephora, открывшая 5 магазинов в Москве и Санкт-Петербурге. Претендуют на звание лидеров рынка и салоны, приобретающие все большую популярность с точки зрения распространения парфюмерии.Рис. 1. Динамика объемов российского парфюмерно-косметического рынка в 1995–2007 гг.

Среди оценок показателей роста рынка парфюмерии и косметики от разных маркетинговых агентств и экспертов демонстрируют значительные расхождения. Главной причиной этому является, по всей видимости, сохранение существенного «пласта» теневого рынка, который не поддается точным оценкам ни официальной статистики, ни экспертного сообщества.

За последние 5 лет рост продаж парфюмерии и косметики в России ежегодно увеличивался на 15–20%, а предельную емкость отечественного рынка эксперты оценивают в $15–18 млрд. По мнению экспертов ассоциации «Старая крепость», годовой рост рынка парфюмерии и косметики в России составляет примерно 20–25% (в Европе – только 2). В 2007 году объем рынка вышел на уровень $6,2 млрд., а рост составил 15% по сравнению с 2006 г.

Однако эксперты практически единодушны во мнении, что на сегодняшний день темпы роста рынка уже снижаются, и в дальнейшем, по некоторым оценкам, могут снизиться до 1–5% в год. По некоторым прогнозам, уже в текущем 2008 году рост парфюмерно-косметического рынка сократится с привычных 15% до 5%. Соответственно, российский рынок приближается к тому, чтобы развиваться по общемировому сценарию.

Снижение темпов роста обусловлено естественными причинами. Главная заключается в том, что спрос на качественную парфюмерию и косметику, стартовавший в начале 90-х, сейчас практически удовлетворен, а потребительский потенциал реализован – даже нынешний рост доходов не позволяет населению продолжать увеличивать траты на парфюмерию и косметику.

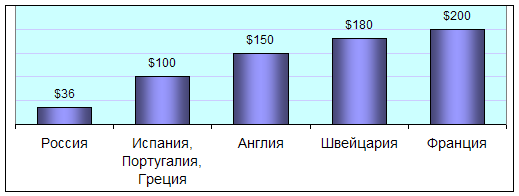

Таким образом, потенциал российского рынка пока еще далеко не реализован полностью. Россияне расходуют на эти цели в пять раз меньше, чем жители других европейских стран: по данным компании «КОМКОН Груп», в бюджете российских женщин расходы на парфюмерию и косметик занимают порядка 6%. Однако даже самые скромные оценки роста российского рынка косметики и парфюмерии все равно больше, чем те же показатели в Европе (3%). В некоторых западных странах рост продаж не дотягивает и до 1,5%. В Германии и Франции, например, показатель роста парфюмерного рынка не выше 0,3–1,3%.

Рис. 3. Расходы на парфюмерию и косметику в разных странах мира (в месяц, в $, 2007 г.).

Российский рынок косметики и парфюмерии уже стал одним из крупнейших рынков Европы. Суммарный объем мирового парфюмерно-косметического рынка в 2006 году оставил $202 млрд., объем европейского парфюмерно-косметического рынка – $54,353 млрд. Объем российского рынка парфюмерии и косметики в 2006 году насчитывал $ 4,685,2–5204,4 млн. В 2007 году объем рынка составил $6,2 млрд. долл., что на 15% превышает показатель 2006 года и оправдывает самый верхний уровень прогнозов ($ 5060,6–5985,0 млн.). По объему рынка Россия оказалась на пятом-шестом месте в Старом Свете после Германии, Франции, Британии, Италии и Испании (с которой Россия уже практически сравнялась).

Рис. 4. Соотношение объемов российского, европейского и мирового рынков косметики и парфюмерии в 2007 г.

Как уже было отмечено, показатели оценок и прогнозов существенно варьируются, однако стагнации рынка пока никто не ждет. Потенциал для роста по-прежнему существует. В 2007 г. рынок продемонстрировал 15% роста, что является достаточно высоким показателем по сравнению со средними мировыми. Однако, по мнению экспертов, этот год стал последним, когда российский парфюмерно-косметический рынок продемонстрировал столь высокие темпы развития. До сих пор его бурный рост был обусловлен довольно плачевным состоянием, в котором находилась отрасль после перестройки и кризиса 1998 г., да и экономика страны в целом: предприятия закрывались, рушилась привычная структура торговли. Однако сейчас рынок уже достаточно насытился. Кроме того, теперь ему придется развиваться в более жестких условиях. В частности, в связи с повышением цен на энергоносители, которое неминуемо при вступлении России в ВТО, наверняка удорожится процесс производства косметической и парфюмерной продукции.

Но даже при замедлении темпов роста, считают специалисты, в среднесрочном периоде на рынке сохранится положительная динамика развития. Существенным явлением на рынке является качественное изменение культуры потребления косметики. Эстетические вкусы меняются и становятся все более взыскательными. Если раньше люди обращались к такой продукции скорее в целях соблюдения гигиены, а в косметических целях ей пользовались в большинстве своем молодые женщины, то сейчас заметная доля мужчин, подростков и пожилых людей переключилась на потребление самой разнообразной косметики известных марок.

Кроме всего, тенденции рынка обуславливают закономерные изменения: за последние годы на парфюмерно-косметическом рынке изменилось соотношение Москва-регионы: если в 1999 г. 80% продаж приходилось на Москву, 10% на Петербург и 10% на регионы, то сегодня это соотношение (столицы и регионы) – примерно 50/50.

Доля отечественных производителей в последние годы постоянно сокращается: если в 1999-м они занимали 70% рынка, то по итогам 2007-года смогли удержать лишь 40% (по данным ЭМГ «Старая крепость»). Лидируют западные компании Avon, Oriflame, Procter & Gamble. Из российских компаний в топ-10 входят «Калина» и «Новая заря».

Рынок уже достиг определенной степени развития, и существующая система дистрибуции (посредничества) рискует стать фактором стагнации, если не будет динамично предлагать инновационные схемы распространения и продажи продукции. По некоторым оценкам, система дистрибуции находится под угрозой исчезновения. Сейчас розничным операторам гораздо выгоднее работать с производителями напрямую, тем более что многие из них открыли свои представительства в России. Если до прошлого года дистрибуторы могли диктовать свои условия и определять политику на рынке, то сейчас условия диктует розница.

Отношения между поставщиками, дистрибуторами и ритейлерами на косметическом рынке становятся все жестче. Среднее звено этой цепочки в лице дистрибутора с начала своего возникновения (1990-е гг.) чувствовало себя достаточно уверенно. Кульминация пришлась на 2000 год, когда производитель опосредованно, через дистрибутора, стал практически давить на розницу, диктуя цены и условия поставки. Однако этот этап длился недолго. В 2003 году ситуация в корне изменилась. Экономическая ситуация в стране стабилизировалась (политика государства понятна, таможенные и налоговые правила известны, правила игры на рынке также сформировались), и постепенно западные производители начали работать самостоятельно. Таким образом, из вчерашнего партнера дистрибутор превратился в некий барьер, отделяющий западного производителя от крупных розничных сетей.

Компания L’Oreal одна из первых начала работать в России через собственное представительство, и вскоре ее примеру последовали и другие западные компании. Свои представительства уже есть у Chanel, Clarins Group (марки Clarins, Thierry Mugler), Estee Lauder Lachen (марки Estee Lauder и Clinique), Cosmopolitan Cosmetics (марки Gucci и Escada), Antonio Puig (Paco Rabanne, Carolina Herrera).

В таких условиях российским дистрибуторам ничего не остается делать, как развивать собственную розничную торговлю, тем более что у большинства из них (как, скажем, у «Парфюм-Стандарта») достаточно развитая региональная сеть. А компания «Арбат Престиж», например, раньше других отказалась от оптового бизнеса и сделала ставку на развитие розничной сети – магазинов «Арбат Престиж».

Таким образом, дистрибуторы к этим переменам подготовились заранее. Внешне их действия сходны только в одном – все компании взялись за строительство торговорозничной инфраструктуры, хотя преуспели в этом в разной степени. Но в остальном, каждая из них предпочла выстраивать свою линию обороны.

Hermitage & Star Beaute (входит в группу Luxe-Holding) – один из самых крупных импортеров парфюмерии. Ближе всех к ней две компании: IFD (дистрибуторское подразделение группы «Курс»), и «Единая Европа – Холдинг». По оценкам самих участников, эти структуры контролируют примерно половину продаж селективной косметики в России.

Доминирующее положение Hermitage & Star Beaute заняла в 1999 году, когда ей удалось перехватить дистрибуцию шести селективных марок группы L’Oreal (Lancome, Armani, Guy Laroche, Cacharel и др.) у швейцарской фирмы Temtrade – прежнего дистрибутора этой продукции. Затем акционеры группы выстроили небольшую сеть Rivoli и в декабре 2002 года первыми из игроков на рынке парфюмерии класса люкс нашли для нее стратегического инвестора – немецкую компанию Douglas-Holding. Ей принадлежит одноименная сеть приблизительно из 750 парфюмерных магазинов с оборотом в $1,4 млрд. в год. В результате слияния появилась компания Douglas-Rivoli, управляющая сейчас 14 одноименными бутиками.

Трансформирует свой бизнес и группа «Курс». На месте дистрибуторской компании Cofidec, ранее входившей в «Курс», недавно выросла новая структура – IFD. Теперь она вместо Cofidec займется дистрибуцией 30 брендов, из которых самыми продаваемыми остаются марки Davidoff, Burberry и S.T. Dupont. Но хитом продаж в этой сети стали не марки из дистрибуторского портфеля «Курса», а Christian Dior, которую поставляет Seldico.

Параллельно с занятием дистрибуторским бизнесом выстраивалась розничная сеть «Л'Этуаль».

И, наконец, третий сильный игрок – компания «Единая Европа-Холдинг». В первую тройку эта компания вошла в 1999 году, когда «Арбат Престиж», решив сосредоточиться исключительно на развитии розницы, полностью передал ей свой дистрибуторский бизнес. За строительство собственных магазинов (сеть Ile de Beaute) «Единая Европа» взялась позже других и, судя по всему, не предпринимала пока попыток объединять свою розницу с иностранными ритейлерами.

На первый взгляд может показаться, что «Единая Европа», оставшись сегодня без стратегических инвесторов, завтра лишится и главных активов в виде своего марочного портфеля. Но при ближайшем рассмотрении оказывается, что компания надежно защитила свой бизнес. Не случайно именно «Единой Европе» поручено презентовать парфюмерию под знаменитым французским брендом Louis Feraud.

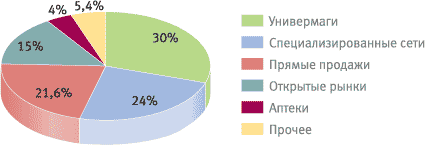

2.2 Каналы сбытаВ 2007 году продолжился процесс перераспределения каналов дистрибуции парфюмерии и косметики в пользу универмагов, специализированных магазинов и «магазинов возле дома» (дрогери) за счет ухода косметики с открытых рынков. Среди специализированных магазинов и универмагов особенно активно ведется борьба за покупателя, сопровождающаяся высокими темпами роста расходов на рекламу и PR, а также на программы привлечения и удержания клиентов.

По итогам 2007 года наибольшее число продаж парфюмерии и косметики пришлось на долю универмагов – 30% от общего объема и на специализированные сети 24% – (см. диаграмму 3). Еще в 2005 году на открытые рынки приходилось 20,4% всех продаж, в 2006-м их доля уменьшилась до 16%, а в 2007 году составила 15%. Совокупная доля универмагов, специализированных сетей и аптек увеличилась с 51,9% в 2005-м и 55% в 2006 до 58,9% в 2007 году.

Рис. 5. Удельный вес каналов дистрибуции на российском парфюмерно-косметическом рынке (2007 г.)

1.Универмаги

Для потребителя преимуществом покупок в универмагах является возможность закупить в одном месте все необходимое – продукты, косметику, бытовую химию, в последнее время и одежду. Естественно, что речь идет о покупках сегмента масс-маркет.

Специалисты полагают, что доля продаж на открытых рынках будет уменьшаться и дальше, что в результате может привести к падению продаж российских производителей, у которых нет денег на вход в розницу. Поскольку речь идет о самом нижнем ценовом сегменте, это соответствует общим тенденциям развития российского рынка парфюмерии и косметики.

Таким образом, на данном рынке заметно усиливаются позиции организованного сегмента.

Похожие работы

... проблемы Проблема данного исследования носит актуальный характер в современных условиях. Об этом свидетельствует частое изучение поднятых вопросов. Тема «Анализ телевизионной рекламы отечественных и зарубежных фирм на российском телевидение» изучается с помощью маркетинговых исследований. Вопросам исследования посвящено множество работ. Актуальность настоящей работы обусловлена, с одной стороны ...

... отчета о результатах исследования Целью исследования является сбор информации о предпочтениях потребителей для осуществления выбора двух целевых сегментов, для которых затем будет разработано позиционирование теней для век, т.е. разработка комплекса маркетинга для выбранного товара на двух целевых сегментах. Объектом исследования являются тени для век. В целях маркетингового исследования будет ...

... привлечения «звезд», известных людей в наш центр. 8. РАЗРАБОТКА РЕКЛАМНОЙ КОНЦЕПЦИИ ДЛЯ КЛУБА КРАСОТЫ И ЗДОРОВЬЯ «ВАСИЛЕОСТРОВСКИЙ» Первый этап разработки рекламной концепции включал в себя: 1. Определение модели поведения потребителей услуг салона «ВАСИЛЕОСТРОВСКИЙ». 2. Определение целевого сегмента потенциальных потребителей услуг салона (перспективной группы потребителей), ...

0 комментариев