Навигация

Метод полных издержек, или метод Издержки плюс (Full Cost Pricing, Target Pricing, Cost Plus Pricing)

35827

знаков

2

таблицы

2

изображения

3.1 Метод полных издержек, или метод Издержки плюс (Full Cost Pricing, Target Pricing, Cost Plus Pricing)

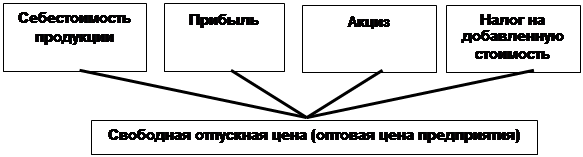

К полной сумме затрат (постоянных и переменных) добавляют определенную сумму, соответствующую норме прибыли. Если за основу берется производственная себестоимость, то надбавка должна покрыть затраты по реализации и обеспечить прибыль. В любом случае в надбавку включаются перекладываемые на покупателя косвенные налоги и таможенные пошлины. Применяется на предприятиях с четко выраженной товарной дифференциацией для расчета цен по традиционным товарам, а также для установления цен на совершенно новые товары, не имеющие ценовых прецедентов. Этот метод наиболее эффективен при расчете цен на товары пониженной конкурентоспособности.

Пример. Предприятие по производству предметов домашнего обихода желает установить цену на новое изделие. Прогнозируемый годовой объем производства - 10000 единиц. Предположительно прямые затраты сырья и материалов на единицу изделия - 1000 руб. Прямые затраты труда на единицу изделия - 400 руб. Предприятие планирует сумму постоянных затрат 2000 тыс. руб. в год и надеется получить 4000 тыс. руб. прибыли. Рассчитать цену с использованием метода маржинальных издержек.

Планируемая выручка от продаж после возмещения переменных затрат составит: 2000 + 4000 = 6000 тыс. руб.

Желательный результат от продаж после возмещения переменных затрат на единицу изделия: 6000000 / 10000 = 600 руб.

Совокупные переменные затраты на единицу изделия: 400 + 1000 = 1400 руб.

Цена (переменные затраты на единицу изделия + желательный результат от продаж после возмещения переменных затрат на единицу изделия): 600 + 1400 = 2000 руб.[13]

3.2 Метод стоимости изготовления (Conversion Cost Pricing)

Полную сумму затрат на покупное сырье, материалы, полуфабрикаты увеличивают на процент, соответствующий собственному вкладу предприятия в наращивание стоимости товара. Метод не применим для ценовых решений на длительную перспективу; не заменяет, а дополняет метод полных издержек. Он применяется в специфических условиях и случаях принятия решений:

- о наращивании массы прибыли за счет наращивания объема производства;

- об отказе или продолжении конкурентной борьбы;

- об изменении ассортиментной политики при определении наиболее и наименее рентабельных изделий;

- по одноразовым (индивидуальным, немассовым) заказам.[14]

3.3 Метод маржинальных издержек (Direct Costing System)

Предполагает увеличение переменных затрат в расчете на единицу продукции на процент, покрывающий затраты и обеспечивающий достаточную норму прибыли. Обеспечиваются более широкие возможности ценообразования: полное покрытие постоянных затрат и максимизация прибыли.

3.4 Метод рентабельности инвестиций (Return on Investment Pricing)

Основан на том, что проект должен обеспечивать рентабельность не ниже стоимости заемных средств. К суммарным затратам на единицу продукции добавляется сумма процентов за кредит. Единственный метод, учитывающий платность финансовых ресурсов, необходимых для производства и реализации товара. Подходит для предприятий с широким ассортиментом изделий, каждое из которых требует своих переменных затрат. Годится как для традиционно производимых товаров с устоявшейся рыночной ценой, так и для новых изделий. Применяется успешно при принятии решений о величине объема производства нового для предприятия товара.

Пример. Предприятие устанавливает цену на новое изделие. Прогнозируемый годовой объем производства - 40000 ед., предполагаемые переменные затраты на единицу изделия - 35 руб. Общая сумма постоянных затрат - 700000 руб. Проект потребует дополнительного финансирования (кредита) в размере 1000000 руб. под 17% годовых. Рассчитать цену с применением метода рентабельности инвестиций.

Переменные затраты на единицу 35 руб. Постоянные затраты на единицу изделия: 700000 / 40000 = 17,5 руб.

Суммарные затраты на единицу изделия 35 + 17,5 = 52,5 руб.

Желательная прибыль составит: (1000000 х 0,17) / 40000 = 4,25 руб./ед. (не ниже).

Минимально допустимая цена изделия: 35 + 17,5 + 4,25 = 56,75 руб.[15]

3.5 Методы маркетинговых оценок (Pricing based on Market Considerations)

Предприятие старается выяснить цену, по которой покупатель определенно берет товар. Цены ориентированы на повышение конкурентоспособности товара, а не на удовлетворение потребности предприятия в финансовых ресурсах для покрытия затрат.

Пример. Эластичность спроса от цен на продукцию предприятия равна 1,75.

1. Определить последствия снижения цены на 1 руб., если до этого снижения объем реализации составлял 10000 изделий по цене 17,5 руб., а общие затраты были равны 100000 руб. (в том числе постоянные - 20 тыс. руб.) на весь объем производства.

Выручка от продаж до изменения цены: 17,5 х 10000 = 175000 руб.

Прибыль до изменения цены: 175000 - 100000 = 75000 руб.

Объем реализации после снижения цены: 10000 х (1,75 х 1/17,5) + 10000 = 11000 ед.

Выручка от продаж после снижения цены: 16,5 х 11000 = 181500 руб.

Общие издержки на производство и реализацию продукции после снижения цены:

- постоянные издержки: 20000 руб.;

- переменные издержки: (100000-20000)/10000) х 11000 = 88000 руб.

- общие издержки: 20000 + 88000 = 108 000 руб.

Прибыль после снижения цены: 181500 - 108000 = 73500 руб.

Таким образом, снижение цены привело к потере прибыли на сумму 1500 руб.: 75000 - 73500 = 1500 руб.

Похожие работы

... эффективных решений. Метод ценообразования на основе переменных затрат в общей форме представлен в табл. 15. Метод переменных затрат позволяет получить верхний и нижний пределы продажной цены. Таблица 15. – Ценообразование методом переменных затрат (общая модель) Переменные затраты: – прямые затраты на материалы 8.55 – прямые затраты на оплату труда 5.70 – переменные накладные расходы ...

... использовании отечественной методики учета полной себестоимости при условии деления затрат на постоянные и переменные. Зарубежные специалисты выделяют два основных этапа процесса ценообразования на предприятии 1) определение базовой цены, т. е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов и др.; 2) определение цены с учетом вышеуказанных компонентов, скидок, наценок ...

... предстоит в первую очередь определить объем производства и размер партий (серийность) выпускаемых изделий. Еще до начала составления прогноза сбыта руководству предприятия необходимо позаботиться об определении правильного подхода к установлению цен на изделия и услуги, учитывающего ситуацию на рынке. Разные группы потребителей могут платить за одни и те же изделия разную цену на рынке. Так, ...

... в себя следующие разделы: 1. Вводная часть; 2. Обзор состояния отрасли, к которой относится рассматриваемый проект; 3. Описание проекта; 4. Производственный план реализации проекта; 5. План маркетинга и сбыта продукции; 6. Организационный план реализации проекта; 7. Финансовый план реализации проекта; 8. Оценка экономической эффективности затрат, осуществляемых в ходе реализации проекта. ...

0 комментариев