Навигация

Методы определения базовой цены товара

35827

знаков

2

таблицы

2

изображения

Содержание

Введение

1. Основные методологические принципы ценообразования

2. Классификационные признаки методов ценообразования

3. Методы определения базовой цены

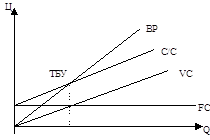

3.1 Метод полных издержек, или метод Издержки плюс

(Full Cost Pricing, Target Pricing, Cost Plus Pricing)

3.2 Метод стоимости изготовления (Conversion Cost Pricing)

3.3 Метод маржинальных издержек (Direct Costing System)

3.4 Метод рентабельности инвестиций (Return on Investment Pricing)

3.5 Методы маркетинговых оценок (Pricing based on Market Considerations)

Заключение

Список используемой литературы

Приложения

Введение

Одним из наиболее существенных факторов, определяющих эффективность деятельности предприятия, является ценовая политика на товарных рынках. Цены обеспечивают предприятию запланированную прибыль, конкурентоспособность продукции, спрос на нее. Через цены реализуются конечные коммерческие цели, определяется эффективность деятельности всех звеньев производственно-сбытовой структуры предприятия.

Если в цену продукции не заложен определенный уровень рентабельности, то на каждой последующей стадии кругооборота капитала предприятие будет обладать все меньшими денежными средствами, что в конечном итоге скажется и на объемах производства, и на финансовом состоянии предприятия. В то же время в условиях конкуренции иногда допустимо применять убыточные цены для завоевания новых рынков сбыта, вытеснения конкурирующих фирм и привлечения новых потребителей. Предприятие с целью внедрения на новые рынки иногда сознательно идет на снижение выручки от продаж продукции, чтобы в последующем компенсировать потери за счет переориентации спроса на свою продукцию.

Если на себестоимость продукции предприятие может влиять лишь в очень небольших пределах, поскольку гибкость предприятия ограничена, как правило, разбросом цен на сырье, материалы, полуфабрикаты и рабочую силу, а также внутренними резервами производства по снижению материалоемкости продукции, то цену реализации на свою продукцию предприятие может устанавливать в практически неограниченных пределах. Однако возможность установления неограниченной цены не влечет за собой обязательств потребителя приобретать продукцию предприятия за назначенную им цену. Таким образом, ценовая стратегия предприятия - суть решение дилеммы между высокой ценой реализации и большими объемами продаж. Попробуем рассмотреть различные варианты действия предприятия по установлению цен на реализуемую продукцию.

Из этого вытекает цель нашей работы: рассмотреть методы определения базовой цены товара.

Для поставленной цели нам необходимо решить следующие задачи:

- раскроем и покажем основные методологические принципы ценообразования;

- приведем классификацию методов ценообразования применяемых при установлении базовой цены товаров;

- рассмотрим более детально каждый метод и приведем примеры построения цены в каждом из них;

- проведем сравнительную характеристику рассмотренных методов, выявим достоинства и недостатки каждого из методов.

1. Основные методологические принципы ценообразования

Методология ценообразования - это совокупность принципов ценообразования, методов обоснования уровня, структуры, соотношений и динамики цен, а также методов формирования системы цен в соответствии с требованиями объективных экономических законов.[1]

Важнейшей частью методологии ценообразования является совокупность принципов установления цен, соблюдение которых обеспечивает создание единой системы цен, отвечающей всем предъявляемым к ней требованиям.

Важнейшим принципом ценообразования является принцип учета экономических границ применения новых товаров.

Успешное решение проблемы установления приемлемых для продавца и покупателя цен в существенной степени зависит от того, как в ценах учитываются их противоречивые интересы. Специфика противоречия между производителями (продавцами) и потребителями состоит в следующем. Производителя нового товара интересует эффект в сравнении с суммой произведенных затрат, а потребителя - дополнительный эффект, который обеспечивался бы в цене на новый товар в сравнении с ценой вытесняемых товаров. Производители заинтересованы в сохранении и повышении уровня рентабельности своего производства, а следовательно, и в высоком уровне цены. Потребителя интересует прежде всего полезность товара. Затраты на производство товара интересуют потребителя лишь в той мере, в какой они окажут влияние на цену товара и на его экономическое положение.[2]

Поскольку в цене на каждый товар содержится доля, превышающая издержки производства и воплощающая доход (прибыль), в увеличении массы которого заинтересовано каждое предприятие, и производитель и потребитель стремятся к получению наиболее выгодных условий увеличения массы дохода (прибыли). При ограниченности производственных ресурсов, а значит, и возможности получения совокупного дохода (прибыли) между производителями и потребителями неизбежно возникают противоречия по поводу распределения получаемого дохода (прибыли).

Расчет цен на новые товары необходимо проводить с учетом объективно существующих экономических границ их применения. Методологической основой определения экономических границ применения новых товаров являются установленные К. Марксом абсолютные экономические границы применения машин (в теории стоимости) и основные положения теории потребительского поведения.

Общий экономический критерий применения машин как средства повышения производительности общественного труда, по определению К. Маркса, состоит в том, что «...труд, которого стоит их производство, должен быть меньше того труда, который замещается их применением».[3]

В противном случае общая величина затрат труда, необходимая для производства продукции, не уменьшится, а следовательно, производительность труда не возрастет. Таким образом, в основе определения экономических границ применения новых товаров лежит экономия затрат общественного труда.

Так, например, абсолютная граница применения новых машин взамен ручного труда определяется следующим условием:

(С + V + m ) < (Δ V'+ Δ m'),

где (С + V + m) - стоимость новой машины; (Δ V' + Δ m') - экономия затрат живого труда при применении новой машины.

С развитием материального производства доля затрат живого труда в совокупных затратах труда на производство продукции постепенно сокращается, а доля прошлого растет. Поэтому экономия прошлого труда принимает все возрастающее значение. Абсолютная экономическая граница применения новой техники взамен устаревшей в современном производстве определяется экономией не только затрат живого труда, но и экономией совокупных затрат труда - как живого, так и овеществленного, т.е. условием

(С + V + m) < (Δ С' + Δ V' + Δ m'),

где (Δ С' + Δ V' + Δ m') - экономия совокупных затрат труда при применении новой техники.

В условиях разных форм собственности экономические интересы отдельного собственника могут отличаться от экономических интересов общества. Внедряя новый товар, например новую технику, собственник учитывает экономию не совокупных затрат труда, а только оплачиваемой ему части затрат труда, он непосредственно заинтересован в увеличении рентабельности своего производства. Поэтому экономическая граница применения новых товаров взамен старых относительно экономически обособленным предприятием может отличаться от общественной экономической границы ее применения.[4]

Индивидуальной границей внедрения новой техники производственного назначения служит такая величина дополнительной прибыли от вложенных в нее средств, которая обеспечит в дальнейшем (при реализации произведенных с помощью новой техники товаров) уровень рентабельности не ниже достигнутого на предприятии.

Поскольку уровень рентабельности на разных предприятиях различен, несовпадение общественных и индивидуальных экономических границ применения новых товаров колеблется в широких пределах: для предприятий с низким уровнем рентабельности границы шире общественных, для предприятий с высоким уровнем рентабельности - уже.

В современных условиях эффективность новых товаров (инвестиционных проектов), а следовательно, и границы их применения определяются на основе таких показателей, как срок окупаемости, внутренняя норма рентабельности, прибыль, индекс доходности.

Исходя из установленных К. Марксом абсолютных границ применения машин в новых товарах необходимо сочетать более высокие потребительские параметры с экономической эффективностью - экономией совокупных затрат труда. При этом темпы роста цен должны быть ниже темпов роста полезного результата (потребительной стоимости) нового товара, т.е. должно обеспечиваться снижение удельной цены в расчете на единицу получаемого полезного результата (потребительной стоимости).[5]

Тенденция к опережающему росту полезности новой продукции по сравнению с ростом цены носит общий характер, но в отдельных случаях могут иметь место отклонения от нее (в периоды существенных изменений в технике и технологии, при создании машин на принципиально новой научной основе, при значительном несовпадении рыночного спроса и предложения и др.).

Математически общую формулу предельной цены новых товаров, предусматривающую некоторую степень удешевления по сравнению со старыми, взаимозаменяемыми, можно представить в следующем виде:

Цн =ЦБ ×Кз ×В,

где ЦБ - цена старого товара; Кз - коэффициент заменяемости старого товара на новый по потребительским (или технико-экономическим) параметрам; В - коэффициент удешевления нового товара.

Другим принципом ценообразования является последовательное отражение в ценах общественно необходимых затрат труда на производство и реализацию продукции, ее потребительских свойств. Цены, базирующиеся на общественно необходимых затратах труда, являются основой эффективного использования стоимостных показателей, позволяют устанавливать оптимальные народнохозяйственные пропорции, отражают реальные соотношения затрат труда, обеспечивают эквивалентный обмен товаров. Осуществление этого принципа - одна из сложнейших проблем ценообразования. Особенно сложна эта проблема в добывающих отраслях и сельском хозяйстве, где наблюдается большая амплитуда колебаний уровня издержек в связи с особенностями природных условий производства. Осуществление этого принципа достигается главным образом с помощью дифференциации цен, или путем установления цен на базе издержек производства предприятий с худшими природными условиями.[6]

Необходимым условием укрепления денежной и финансовой систем, а также нормального функционирования системы общественного производства является обеспечение оптимального сочетания стабильности и гибкости цен. Под стабильностью системы цен понимают устойчивость общего уровня цен. Однако стабильность системы цен не исключает подвижности, изменений отдельных звеньев системы вслед за изменением условий производства и реализации продукции, соотношений спроса и предложения. Гибкость цен обеспечивается целой системой форм и методов: применением различных видов цен, системы надбавок (скидок) к ценам.[7]

Принцип обоснованного соотношения между ценами на различные, особенно аналогичные и взаимозаменяемые виды продукции, на новые и старые виды продукции, используется для установления необходимых пропорций производства и потребления отдельных видов продукции. Действие этого принципа основано на том, что все виды цен действуют не изолированно, а во взаимосвязи. Только при установлении экономически обоснованных соотношений все цены, вместе взятые, могут составлять единую систему, отвечающую потребностям общества.

Важным принципом является учет степени новизны новых товаров. По характеру удовлетворения общественных потребностей новые товары могут быть подразделены на следующие группы:

- принципиально новые товары, не имеющие аналогов среди выпускаемых;

- товары, предназначенные для замены ранее выпускавшихся аналогичных товаров;

- товары, предназначенные для потребления одновременно со старыми (являющиеся развитием определенного параметрического ряда старых товаров и отличающиеся от них потребительскими параметрами).[8]

Следующий принцип - учет жизненного цикла товаров. Расчет и корректировка цен на новые товары должны осуществляться на всех этапах их жизненного цикла - от этапа разработки товара до этапа упадка (морального старения) товара.

Похожие работы

... эффективных решений. Метод ценообразования на основе переменных затрат в общей форме представлен в табл. 15. Метод переменных затрат позволяет получить верхний и нижний пределы продажной цены. Таблица 15. – Ценообразование методом переменных затрат (общая модель) Переменные затраты: – прямые затраты на материалы 8.55 – прямые затраты на оплату труда 5.70 – переменные накладные расходы ...

... использовании отечественной методики учета полной себестоимости при условии деления затрат на постоянные и переменные. Зарубежные специалисты выделяют два основных этапа процесса ценообразования на предприятии 1) определение базовой цены, т. е. цены без скидок, наценок, транспортных, страховых, сервисных компонентов и др.; 2) определение цены с учетом вышеуказанных компонентов, скидок, наценок ...

... предстоит в первую очередь определить объем производства и размер партий (серийность) выпускаемых изделий. Еще до начала составления прогноза сбыта руководству предприятия необходимо позаботиться об определении правильного подхода к установлению цен на изделия и услуги, учитывающего ситуацию на рынке. Разные группы потребителей могут платить за одни и те же изделия разную цену на рынке. Так, ...

... в себя следующие разделы: 1. Вводная часть; 2. Обзор состояния отрасли, к которой относится рассматриваемый проект; 3. Описание проекта; 4. Производственный план реализации проекта; 5. План маркетинга и сбыта продукции; 6. Организационный план реализации проекта; 7. Финансовый план реализации проекта; 8. Оценка экономической эффективности затрат, осуществляемых в ходе реализации проекта. ...

0 комментариев