Навигация

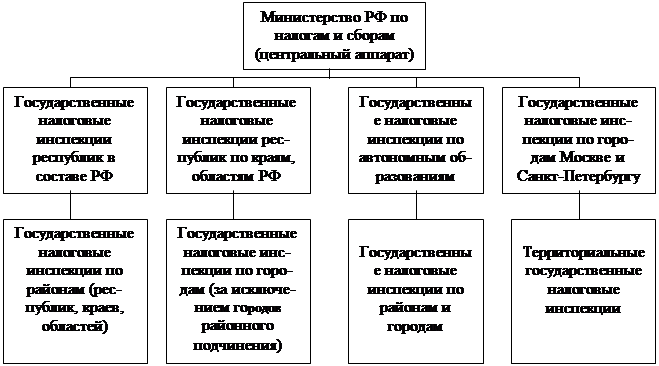

Организация налогового контроля

40341

знак

0

таблиц

0

изображений

3.1. Организация налогового контроля.

При осуществлении своей работы государственные налоговые инспекции руководствуются определенным перечнем нормативно-правовых актов. Данный перечень изменяется и дополняется в связи с переменами в экономической и политической ситуации в стране.

На первом месте стоит основной закон страны – Конституция. Содержащиеся в нем нормы, регулирующие налоговые отношения, имеют высшую юридическую силу, прямое действие и применяются на всей территории Украины. Они детализируются в законах и подзаконных актах, регулирующих как организацию работы налоговых инспекций, так и конкретные сферы налогообложения.

Следующим нормативно-правовым источником являются подзаконные акты по вопросам налогообложения и организации работы налоговой инспекции.

Другими самостоятельными источниками налогового права являются постановления и распоряжения Правительства Украины по налогам и другим обязательным платежам (в них в основном определяются налоговые ставки или налоговые льготы); акты Министерства по налогам и сборам, регулирующие налоговый контроль и содержащие предписания по процедурам взимания различных видов налогов в масштабах всей страны (инструкции, разъяснения, письма и т.д.); местные подзаконные акты по вопросам налогообложения, издаваемые представительными органами краев и областей, а также городов и районов.

Таким образом, основным документом, регулирующим работу Государственных налоговых инспекций по контролю за соблюдением налогового законодательства является Налоговый кодекс Украины.

3.2. Формы и методы налогового контроля.

В арсенале налоговых инспекций есть несколько видов налогового контроля за полнотой и правильностью исчисления налогов.

В зависимости от времени совершения контроля выделяют три основные формы налогового контроля - предварительный, текущий и последующий. Все они находятся в тесной взаимосвязи, отражая непрерывный характер контроля.

Предварительный контроль предшествует совершению проверяемых операций. Это позволяет выявить, еще на стадии планирования, нарушения налогового законодательства. Основным методом, реализующим предварительный контроль являются камеральные проверки. Они осуществляются непосредственно в инспекции, в день поступления или в последующие периоды, посредством проверки всех поступающих бухгалтерских отчетов и налоговых расчетов.

Основными задачами камеральной проверки являются:

визуальная проверка правильности оформления бухгалтерской отчетности, т.е. проверка заполнения всех необходимых реквизитов отчета, наличия подписей уполномоченных должностных лиц;

проверка правильности составления расчетов по налогам, включающая в себя арифметический подсчет итоговых сумм налогов, подлежащих уплате в бюджет, проверку обоснованности применения ставок налога и налоговых льгот, правильности отражения показателей, необходимых для исчисления налогооблагаемой базы, проверка своевременности представления расчетов по налогам;

проверка сопоставимости отчетных показателей с показателями предыдущего отчетного периода;

проверка согласованности показателей, повторяющихся в бухгалтерской отчетности и в налоговых расчетах;

Конкретные методы камеральных проверок определяются инспекциями самостоятельно исходя из характера наиболее часто встречающихся нарушений налогового законодательства на контролируемой территории, возможностей обеспечения автоматизированной обработки информации, знаний и опыта сотрудников.

Одной из основных форм налогового контроля, применяемой в работе налоговыми органами, является текущий контроль. Текущий контроль называют иначе оперативным. Он ежедневно осуществляется отделами налоговой инспекции для предотвращения нарушений налоговой дисциплины в процессе осуществления финансово-хозяйственной деятельности предприятий и физических лиц, выполнения ими обязательств перед бюджетом. Основным методом, применяемом при этой форме контроля, является экспресс-проверка с использованием методов наблюдения, обследования и анализа.

Экспресс-проверка - это проверка, проводимая по относительно узкому кругу вопросов финансово-хозяйственной деятельности организации, за короткий временной период. Основанием для планирования указанной категории проверки могут являться имеющие место по результатам предварительного анализа бухгалтерской отчетности налогоплательщика и его налоговых расчетов, предположения о недостоверности отражения организацией отдельных показателей, запросы других налоговых органов о проведении встречных и других проверок по узкому кругу вопросов. Высокие результаты может дать осуществление экспресс-проверок и в организациях, отобранных методом случайной выборки. Планирование указанной категории проверок позволяет существенно повысить степень охвата налогоплательщиков проверками. В случае если в результате данной проверки не выявлено каких-либо нарушений, свидетельствующих о недостоверности бухгалтерского учета, отчетности и налоговых расчетов организации, ее дальнейшая проверка не проводится.

Последующий контроль является неотъемлемой частью налогового контроля. Он сводится к проверке финансово-хозяйственной деятельности организаций и физических лиц за истекший период на предмет правильности исчисления, полноты и своевременности поступления предусмотренных действующим законодательством налоговых и других обязательных платежей. Последующий контроль отмечается углубленным изучением всех сторон финансово-хозяйственной деятельности, что позволяет вскрыть недостатки предварительного и текущего контроля. Эта форма контроля осуществляется путем проведения документальных проверок с использованием таких методов как наблюдение, обследование и анализа непосредственно на месте - на предприятиях, в учреждениях и организациях.

Документальная проверка является специфическим методом налогового контроля, т. к. она сочетает в себе черты таких общих методов финансового контроля как проверки и ревизии.

Категории документальных проверок в зависимости от степени охвата ими вопросов финансово-хозяйственной деятельности налогоплательщиков и видов налога делятся на:

комплексную проверку которая охватывает вопросы правильности исчисления и уплаты, как правило, всех видов налогов.

тематическую проверку, охватывающую вопросы правильности исчисления отдельных видов налогов и других обязательных платежей.

Категории документальных проверок налогоплательщиков также можно подразделить в зависимости от места проведения проверки на проверки с выходом в организации и проверки без выхода в организацию.

Проверки без выхода в организацию могут быть целесообразными в следующих случаях:

если организация, сообщившая в установленном законодательством порядке о своей ликвидации, не имеет уже фактического адреса местонахождения, а необходимые для проверки документы находятся у кого-либо из ответственных руководителей по домашнему или другому адресу;

при отсутствии возможности организовать проверку на территории организации - отсутствие административных помещений, помещение опечатано правоохранительными органами, наличии опасности для жизни и здоровья проверяющего и т.п.;

если налогоплательщик относится к категории мелких и объем учетных документов незначителен.

Такие проверки затягиваются по времени, поэтому необходимо стараться, чтобы проверка проводилась все-таки с выходом в организацию.

В ходе документальных проверок сотрудники налоговой инспекции для осуществления контроля за соблюдением налогового законодательства используют в работе определенные приемы. Анализ нарушений налогового законодательства показывает, что они в большей части связаны с подлогами в первичных и иных бухгалтерских документах. Выявить их можно путем специального исследования данных учета. Подлоги в документах внешне обнаруживаются в таких формах, как противоречия в содержании отдельного документа, нескольких взаимосвязанных документов, а также отклонения от обычного порядка движения ценностей.

Для установления каждой из указанных форм противоречий применяются свои приемы исследования. Так могут применяться формальная, арифметическая и нормативная проверка.

Формальная проверка - проводится внешний осмотр документа, проверяется наличие в нем всех необходимых реквизитов, каких либо посторонних записей, пометок.

При арифметической проверке контролируется правильность подсчета итоговых сумм в документе как по горизонтали, так и по вертикали. При проверке расчетов по налогам арифметическая проверка дает возможность проверить правильность арифметического подсчета того или иного показателя, например, налогооблагаемой прибыли, суммы налога и т. п. В формах расчетов обычно указывается порядок расчета показателей.

Нормативная проверка - это проверка содержания документа с точки зрения соответствия его действующим нормативным актам, правилам. Именно этот метод позволяет выявить незаконные по содержанию документы, установить факты необоснованного списания затрат на себестоимость продукции сверх установленных норм, неправильного применения ставки налога и т. п.

Именно с помощью данных приемов исследования отдельного документа при выявлении нарушения налогового законодательства можно выявить ошибки при определении объекта налогообложения и расчете сумм налога.

К приемам исследования нескольких документов, отражающих одну и ту же или взаимоувязанные операции, относятся встречная проверка и метод взаимного контроля.

Встречная проверка - это сопоставление разных экземпляров одного и того же документа. Он применяется для документов, оформленных в нескольких экземплярах - накладные, счета-фактуры и т. п. Экземпляры документа находится либо в разных структурных подразделениях, либо в разных организациях. В условиях правильного отражения хозяйственной операции разные экземпляры имеют одно и тоже содержание. Не совпадение каких-либо показателей или отсутствие одного из экземпляров могут свидетельствовать об укрытии доходов от налогообложения.

Метод взаимного контроля документов представляет собой исследование различных документов, прямо или косвенно отражающих определенные хозяйственные операции. Учет на предприятии построен таким образом, что, информация об одних и тех же операциях отражается в различных документах.

В результате таких исследований выявляются не подтвержденные документами операции, учтенные при расчете налогов, либо не полностью учтенные операции.

На предприятиях, ведущих лишь суммовой учет реализации товаров, одним из эффективных приемов выявления признаков укрытия доходов от налогообложения является контрольное сличение остатков. С помощью этого приема в ряде случаев можно документально выявить поступление неучтенных товаров. Для его применения сотруднику налоговой инспекции необходимо иметь по проверяемому объекту инвентаризационные описи на начало и конец периода и документы на оприходование и отпуск товаров. При изучении этих документов составляется таблица, в которой отражаются: остатки товаров на начало и конец периода, приход и расход товаров. Сущность приема контрольного сличения остатков заключается в сравнении максимально возможного остатка, который исчисляется путем сложения остатка товара на начало периода и прихода и вычитания документированного расхода, с остатком по описи на конец изучаемого периода. Негативным признаком является превышение фактического остатка над максимально возможным. Следует иметь в виду, что выявленные изменения могут быть вызваны и случайными ошибками в документах.

Таким образом, существует множество разнообразных методов осуществления налогового контроля, но все-таки необходимо продолжать совершенствовать формы и методы налогового контроля, учитывая при этом зарубежный опыт, адаптированный к нашим российским условиям.

Похожие работы

... контрольной работы налоговых органов является совершенствование действующих процедур контрольных проверок. Необходимыми признаками любой действенной системы налогового контроля являются: -наличие эффективной системы отбора налогоплательщиков для проведения выездных проверок, дающей возможность выбрать наиболее оптимальное направление использования ограниченных кадровых и материальных ресурсов ...

... наличие истребуемых документов у организации, которой направлен запрос налогового органа. 3. Изменение роли налоговых проверок в системе налогового контроля Важным направлением развития налоговой системы в Российской Федерации в последние годы является совершенствование налогового администрирования, а в частности – повышение эффективности контрольной работы налоговых органов. Минфин России ...

... уровней отдельных показателей, содержащихся в отчетности, с предельными значениями этих показателей для соответствующей отрасли. Очевидно, что основной путь совершенствования системы налогового контроля – переход к информационным технологиям, позволяющим полностью автоматизировать процесс отбора налогоплательщиков с наиболее характерными отклонениями уровней, динамики, соотношений различных ...

... решать налоговые проблемы после внешних налоговых проверок. С учетом вышеизложенных функций, которые должна выполнять система корпоративного налогового менеджмента, управление налоговыми обязательствами включает в себя несколько направлений (см. рисунок 2). 1. Организация налогового и бухгалтерского учета 2. Разработка схем минимизации налогов 3. Контроль правильности расчетов и сроков ...

0 комментариев