Стратегія конкуренції й прогнозування дій підприємства

Основні аспекти конкурентоспроможності

Аналіз діяльності і маркетингової дослідження конкурентоспроможності ДП «Спектр»

Економічний аналіз підприємства

Методичне обґрунтування товарної політики ДП «Спектр»

Аналіз кадрового потенціалу підприємства

Практичні рекомендації підвищення конкурентоспроможності ДП «Спектр»

Сегментування ринку і аналіз конкурентоспроможності підприємства

Безпека життєдіяльності і техногенна безпека

Автоматизація діагностики банкрутства

Навигация

Економічний аналіз підприємства

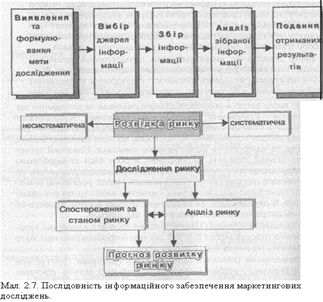

Маркетингові дослідження конкурентоспроможності ДП "Спектр"

145275

знаков

27

таблиц

15

изображений

2.2 Економічний аналіз підприємства

Контрольно-аналітичної функції поряд із плануванням й організацією приділяється особлива роль. Вона повинна пронизувати всі сфери діяльності будь-якого підприємства, оскільки саме виявлені в ході аналізу й контролю помилки дають передумови для впровадження заходів щодо підвищення ефективності керування організацією, що, у свою чергу, буде сприяти посиленню конкурентних позицій підприємства.

Нами був проведений фінансово – економічний аналіз ДП «Спектр», що відіграє велику роль при дослідженні конкурентних позицій підприємства. За допомогою показників внутрішньої звітності ми змогли відобразити реальний фінансовий стан і перспективність діяльності організації.

За запропонованою методикою в розділі 1.1, проведемо моніторинг показників рентабельності активів, оборотності товарних запасів і фінансової стабільності, а також абсолютних показників чистого прибутку ДП «Спектр» за 2001–2005 рік, використовуючи данні таблиці 2.1.

Таблиця 2.1. Показники внутрішньої звітності

| Показники | Роки, тис. грн. | ||||

| 2001 | 2002 | 2003 | 2004 | 2005 | |

| Чистий прибуток | 895,7 | 1056,4 | 10573, | 1344,2 | 1020,5 |

| Чисті продажі | 7234 | 9114,4 | 10995,3 | 12638,7 | 16763,23 |

| матеріально – виробничі запаси | 2191,4 | 1943,56 | 2623,7 | 2755,54 | 3246,14 |

| власний капітал | 4875,6 | 4263,3 | 6012,2 | 7967 | 9257,3 |

| оборотний капітал | 3754,3 | 3423,2 | 7034,1 | 9563 | 14524 |

| кошти | 5 | 4,32 | 7,45 | 40,1 | 226,2 |

Чистий прибуток і коефіцієнт стабільності економічного росту.

Розглянемо, як був проведений аналіз прибутку на підставі динаміки коефіцієнта стабільності економічного зросту.

Стабільність економічного зросту визначає наскільки перспективні організація і стійкі конкурентні позиції на ринку.

Коефіцієнт стабільності економічного зросту являє собою відношення величин чистого прибутку й власного капіталу. Представимо в динаміку величини цього коефіцієнта й зобразимо її графічно.

Таблиця 2.2ю Коефіцієнт стабільності економічного росту

| Роки | Коефіцієнт стабільності економічного зросту, % |

| 2001 | 26 |

| 2002 | 23 |

| 2003 | 24 |

| 2004 | 16 |

| 2005 | 11 |

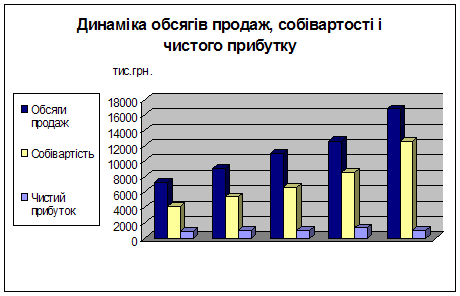

Як ми бачимо, динаміка коефіцієнта стабільності економічного росту – негативна, оскільки відбувається зниження цього показника. Така ситуація обумовлена майже незмінною величиною чистого прибутку й зростаючих показників власного капіталу. Останнє дає підставу думати, що діяльність підприємства перспективна, буде в тому випадку, якщо будуть початі заходи щодо стимулювання зростання прибутку. Оскільки прибуток безпосередньо залежить від величини обсягів продаж продукції і її собівартості, розглянемо в динаміку співвідношення цих трьох показників, що зобразимо на малюнку 2.3.

Як ми бачимо, поряд зі збільшенням обсягів продаж, спостерігається ріст собівартості продукції, а прибуток практично залишається на тому самому рівні. Тому керівництву підприємства варто вжити заходів по оптимізації розміру прибутку підприємства.

|

Рис. 2.3. Динаміка обсягів продаж, собівартості й прибутку

У сформованому нестійкому фінансовому становищі це досить не просто. Для початку необхідно обрати раціональний випуск продукції.

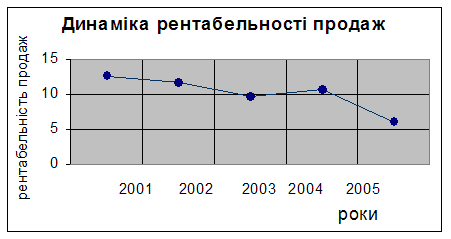

2) Рентабельність. Рентабельність є відносним показником, за допомогою якого можна охарактеризувати прибутковість активів і продаж, порівнюючи останні з величиною чистого прибутку.

Таблиця 2.3. Рентабельність продаж

| Роки | Рентабельність продаж |

| 2001 | 12,68 |

| 2002 | 11,63 |

| 2003 | 9,6 |

| 2004 | 10,55 |

| 2005 | 6,05 |

|

Рис. 2.4. Динаміка рентабельності продаж

Оскільки спостерігається паралельний ріст обсягів продажі собівартості продукції, прибуток не збільшується, що й спричиняється падіння рентабельності продаж.

Таблиця 2.4. Рентабельність активів

| Роки | Рентабельність активів |

| 2001 | 18,1 |

| 2002 | 17,2 |

| 2003 | 13,8 |

| 2004 | 7,4 |

| 2005 | 4,45 |

З 2001 по 2005 рік активи підприємства збільшувалися, але чистий прибуток майже не перетерпів змін, що й стало причиною спаду рентабельності активів.

3) Власний оборотний капітал є частиною оборотного капіталу, що перебуває в повнім розпорядженні підприємства, тобто, крім поточних зобов'язань. Надалі ми будемо оперувати саме цим показником, оскільки його використання більш реально відобразить фінансовий стан підприємства.

Таблиця 2.5. Рентабельність власного оборотного капіталу

| Роки | Рентабельність власного оборотного капіталу |

| 2001 | 38,19 |

| 2002 | 78,81 |

| 2003 | 46,49 |

| 2004 | 36,47 |

| 2005 | 42,33 |

Як ми бачимо, спостерігається негативна динаміка рентабельності оборотного капіталу (з 2002 року), що обумовлено низькими показниками чистого прибутку й зростаючих значень оборотного капіталу, значна частина якого доводиться на дебіторську заборгованість, що ще більше збільшує ситуацію зі зниженням цього показника.

Представлені графіки говорять про постійний спад рентабельності представлених фінансово-економічних показників. Причиною падіння є те, що поряд з зростом продаж, оборотного капіталу й активів підприємства прибуток істотно не змінюється. Тому підприємству варто приділити увагу питанню оптимізації прибутку.

4) Оборотність. Показник оборотності характеризує наскільки швидко окупають себе матеріально – виробничі запаси і яка кількість оборотів робить оборотний капітал за рік.

Чим вище цей показник, тим скоріше окупаються активи підприємства й тим більше прибутку приносить використання оборотного капіталу.

Оборотність запасів

Таблиця 2.6. Оборотність запасів

| Роки | Оборотність запасів |

| 2001 | 3,25 |

| 2002 | 4,67 |

| 2003 | 4,19 |

| 2004 | 4,26 |

| 2005 | 5,12 |

Оборотність запасів зросте, як видно на графіку. Це одна з позитивних тенденцій, виявлена в ході фінансово-економічного аналізу.

Оборотність власного оборотного капіталу

Таблиця 2.7. Оборотність власного оборотного капіталу

| Роки | Оборотність власного оборотного капіталу |

| 2001 | 3,01 |

| 2002 | 6,77 |

| 2003 | 4,82 |

| 2004 | 3,45 |

| 2005 | 6,98 |

У результаті випереджального зросту оборотного капіталу в порівнянні з продажами оборотність оборотного капіталу падає, але після 2004 року спостерігається істотне збільшення цього показника. Хоч оборотний капітал збільшується постійно за досліджувані 5 років, але ця тенденція виявлена за рахунок зросту дебіторської заборгованості підприємства.

Із проведених підрахунків видно, що матеріально – виробничі запаси стали окупатися скоріше. Спостерігається збільшення кількості оборотів, зроблених ними за рік. Відносно оборотного капіталу ситуація протилежна: кількість оборотів оборотного капіталу за рік знижується, при чому спад обумовлюється випереджальним зростом оборотного капіталу (значна частка доводиться на дебіторську заборгованість) у порівнянні з обсягами продаж.

5) Коефіцієнти фінансової стабільності.

Коефіцієнт автономності. Коефіцієнт автономності характеризує фінансову залежність підприємства.

Таблиця 2.8. Коефіцієнт автономності

| Роки | Коефіцієнт автономності |

| 2001 | 0,79 |

| 2002 | 0,7 |

| 2003 | 0,54 |

| 2004 | 0,45 |

| 2005 | 0,4 |

Нормальне мінімальне значення коефіцієнта перебуває на рівні 0,5 і означає те, що всі зобов'язання підприємство може погасити своїм власним капіталом. Зниження коефіцієнта автономності свідчить про збільшення фінансової залежності й ризику фінансових труднощів у наступних періодах, що й спостерігаємо в 2004 й 2005 роках.

Коефіцієнт покриття. Даний коефіцієнт відображає можливість погашення поточного боргу оборотними коштами. Чим вище цей показник, тим ефективніше використання оборотного капіталу для покриття поточного боргу.

Таблиця 2.9. Коефіцієнт покриття

| Роки | Коефіцієнт покриття |

| 2001 | 2,78 |

| 2002 | 1,75 |

| 2003 | 1,47 |

| 2004 | 1,37 |

| 2005 | 1,17 |

За 2001–2005 рік хоч і спостерігається зріст величини оборотного капіталу, але значна частка в оборотних активах доводиться на дебіторську заборгованість (в 2004 році вона склала 55% від загальної суми джерел фінансування, а в 2005 – 52%); разом з тим поточний борг також збільшується, за рахунок цього коефіцієнт покриття знижується.

Найбільш ліквідні кошти підприємства – грошові. Тому погашення своїх поточних зобов'язань починають саме з них. Коефіцієнт абсолютної ліквідності відображає це покриття.

Таблиця 2.10. Коефіцієнт абсолютної ліквідності

| Роки | Коефіцієнт абсолютної ліквідності |

| 2001 | 0,001 |

| 2002 | 0,002 |

| 2003 | 0,004 |

| 2004 | 0,004 |

| 2005 | 0,02 |

Як ми бачимо, погасити свої зобов'язання за рахунок «живих» грошей підприємство не здатне. Покриття боргів іде за рахунок виробництва на давальницькій сировині й за рахунок бартерних товарних операцій. Від останніх варто відмовитися й перейти на жорсткі умови співробітництва з посередниками, що спочатку знизить і так невеликі обсяги реалізації, але зміцнить фінансову залежність підприємства (лише в тому випадку, якщо пріоритет співробітництва буде відданий лідируючим оптовим компаніям, які безпосередньо будуть реалізовувати продукцію підприємства магазинам із продажу електротоварів, не використовуючи послуги інших оптових організацій).

Коефіцієнт маневреності власного капіталу.

Цей показник вимагає особливої уваги, оскільки характеризує, яку частку у власному капіталі займає власний оборотний капітал (частина оборотного капіталу, що перебуває в розпорядженні підприємства, крім поточних зобов'язань).

Таблиця 2.11. Коефіцієнт маневреності власного капіталу

| Роки | Коефіцієнт маневреності власного капіталу |

| 2001 | 0,47 |

| 2002 | 0,31 |

| 2003 | 0,4 |

| 2004 | 0,44 |

| 2005 | 0,26 |

Через велику заборгованість перед кредиторами, що з кожним роком збільшувалася, не можливий зріст власного оборотного капіталу, хоча для власного капіталу характерна тенденція зросту. Цей факт служить передумовою для того, щоб керівництво підприємства вжило твердих заходів, щоб дебітори повернули свої борги, що спричинить можливість погасити кредиторську заборгованість.

У цілому, фінансово – економічний аналіз за 2001–2005 рік показав, що діяльність ДП «Спектр» низько рентабельна й підприємство перебуває в нестабільному фінансовому становищі, оскільки спостерігається постійне збільшення кредиторських зобов'язань і значна частка оборотного капіталу доводиться на дебіторську заборгованість, хоча для власного капіталу й коштів характерний зріст. Обсяги продаж ростуть, але за рахунок низьких прибутків рентабельність падає. Підприємство перебуває в ситуації зростаючого ризику фінансової залежності через непогашення дебіторами своїх зобов'язань перед підприємством (що вимагає впровадження жорстких умов роботи з компаніями дистриб’юторами), а так само здійсненням бартерних операцій, що не дозволяють у добавок підприємству збільшити найбільш ліквідні кошти – гроші. Це спричиняє неможливість вчасно закуповувати сировину для виробництва й ставить ще в більшу залежність перед своїми кредиторами.

Похожие работы

... ідження на відміну від маркетингового спостереження передбачають підготовку та проведення різних обстежень, аналіз отриманих даних з конкретної маркетингової завдання, що стоїть перед підприємством. Іншими словами, маркетингові дослідження проводяться періодично, а не постійно, у міру появи певних проблем для агентства, але проводяться постійно для клієнтів агентства. У вищезазначену інформаці ...

... лькості виробників кави і такої ж кількості видів, споживач звичайно розгубиться, яку каву йому обрати і в якому вигляді. Отже метою даної роботи є виявлення, які найсильніші конкуренти на ринку кави у торгової марки «Якобз». Щоб досягти поставленої цілі потрібно вирішити наступні завдання: - збір та аналіз вторинної маркетингової інформації; - планування й організація збору первинної інформац ...

... • Медіа-переваги споживачів. • Дослідження іміджу товару (послуги). • Дослідження іміджу компанії. • Попереднє тестування реклами. • Оцінка ефективності рекламної компанії. Внутрішні дослідження Разом з проведенням маркетингових досліджень компанія «Бізнес. Маркетинг. Технології» реалізує внутрішні дослідження, спрямовані на оптимізацію управлінського процесу всередині компанії Замовника. ...

... ічного планування виділяють 5 рівнів: 1. Ситуаційний аналіз. Ситуаційний аналіз – це процес виявлення ринкових можливостей туристичного підприємства, заснований на результатах маркетингових досліджень. 2. Планування цілей туристичного підприємства; 3. Розробка альтернативних стратегій 4. Вибір та оцінка стратегії; 5. Розробка оперативних маркетингових планів. В маркетинговій ді ...

0 комментариев