Навигация

Экономический валютный риск

28354

знака

1

таблица

1

изображение

3. Экономический валютный риск.

Экономический риск определяется как вероятность неблагоприятного воздействия изменений обменного курса на экономическое положение компании, например, на вероятность уменьшения объема товарооборота или изменения цен компании на факторы производства и готовую продукцию по сравнению с другими ценами на внутреннем рынке. Риск может возникать вследствие изменения остроты конкурентной борьбы как со стороны производителей аналогичных товаров, так и со стороны производителей другой продукции, а также изменения приверженности потребителей определенной торговой марке. Воздействие могут иметь и другие источники, например, реакция правительства на изменение обменного курса или сдерживание роста заработной платы в результате инфляции, вызванной обесцениванием валюты.[8]

В наименьшей степени экономическому риску подвержены компании, которые несут издержки только в национальной валюте, не имеют альтернативных источников факторов производства, на которые могли бы повлиять изменения валютного курса. Эти компании реализуют продукцию только внутри страны и не встречают конкуренции со стороны товаров, цены на которые могут стать более выигрышными в результате благоприятного изменения курса. Однако даже такие компании не полностью защищены, так как изменения обменного курса могут иметь последствия, которых не сможет избежать ни одна фирма.

Колебания обменных курсов могут повлиять на степень конкуренции со стороны других производителей, оказав воздействие на структуру их затрат или на их продажные цены, выраженные в национальной валюте. Компания, продающая исключительно на внутреннем рынке, с затратами, оплачиваемыми только в национальной валюте, пострадает от повышения курса внутренней валюты, поскольку конкурентные импортные товары будут более дешевыми, так же как и товары внутренних производителей-конкурентов, издержки которых оплачиваются частично в иностранной валюте.[9]

Изменения стоимости валюты страны могут иметь дополнительную значимость для компании, разместившей свой филиал в этой стране с целью обеспечения дешевого источника поставок либо на свой внутренний рынок, либо на рынки других стран-потребителей.

4. Скрытые риски.

Существуют операционные, трансляционные и экономические риски, которые на первый взгляд не очевидны. Например, поставщик на внутреннем рынке может использовать импортные ресурсы, и компания, пользующаяся услугами такого поставщика, косвенно подвержена операционному риску, так как повышение стоимости затрат поставщика в результате обесценивания национальной валюты заставило бы этого поставщика повысить цены. Еще одним примером может быть ситуация с импортером, которому выписывается счет-фактура в национальной валюте и который обнаруживает, что цены меняются его зарубежным поставщиком в соответствии с изменениями обменного курса с целью обеспечения постоянства цен в валюте страны поставщика

Скрытые операционные и (или) трансляционные риски могут возникнуть и в том случае, если зарубежная дочерняя компания подвержена своим собственным рискам. Предположим, что американский филиал британской компании экспортирует продукцию в Австралию. Для американской дочерней компании существует риск потерь от изменения курса австралийского доллара, и она может понести убытки в результате неблагоприятных изменений курса австралийского доллара по отношению к доллару США. Подобные убытки подорвут прибыльность филиала. Возникает косвенный операционный риск, поскольку поступления прибыли от дочерней компании сократятся. Материнская компания также столкнется с трансляционным риском, если уменьшение прибыли от филиала будет отражено в оценке стоимости активов филиала в балансовом отчете материнской компании.[10]

1.2. Измерение валютных рисков

Измерение валютных рисков, мы рассмотрим на примере измерения данного риска в коммерческих банках.

Общий подход к проблеме измерения и ограничения валютного риска заключается в том, чтобы ограничить размер открытой позиции по каждой валюте ежедневно на конец рабочего дня.

Границы,применяемые к позициям в конце каждого рабочего дня, обычно называются “границами одной ночи”. Они функционируют для управления банковским риском в результате изменений курса обмена в течение периода, когда банк закрыт,и,таким образом, не находится в позиции реагирования на события рынка. В банках с более активными операциями в иностранной валюте могут также использоваться границы на основании принципа “ в течение дня”. Одна из целей этого заключается в том, чтобы помешать записи риска или накоплению риска, который не может быть хеджирован к концу рабочего дня, таким образом, оставляя банк в позиции превышения своих лимитов “ ночных границ”. Другая цель заключается в том, чтобы ограничить движения процентной ставки в течение одного дня.[11]

Тогда нетто-открытые позиции могут быть выражены как процент банковского капитала, активов или как другие значимые отношения. Пределы ограничиваются для каждой позиции по номиналу валюты или по процентному отношению. При использовании этого подхода банки пытаются контролировать риск курса обмена через размер нетто-окрытой позиции как приближение к оценке возможных потерь, которые может принести такая позиция.

Такой подход может быть расширен непосредственно оценкой потенциальной потери, которую может дать открытая позиция. Действительно, такой подход проясняет то, что управление ставит своей целью ограничить потенциальную возможность потерь. Для прямой оценки возможности потерь руководство определяет размер убытка, который может быть нанесен в случае изменения курса обмена при его движении против открытой позиции банка.

Для того чтобы произвести такую оценку руководство делает одно из нескольких допущений в отношении потенциального возможного неблагоприятного движения обменного курса и вычисляет потери, которые понес бы банк, проведя переоценку открытой позиции банка по этому гипотетическому курсу обмена. Размер потенциальных потерь, которые могли бы иметь место в этом случае, лимитируется. Этот лимит может быть выражен как абсолютная величина потери или как некий процент какой-то величины отсчета, например, предполагаемые доходы или общий капитал.

Обычно основной целью руководства в данном случае является обеспечение серьезных гарантий, что потери из-за изменения курса валют не повлекут значительного сокращения общего дохода банка.

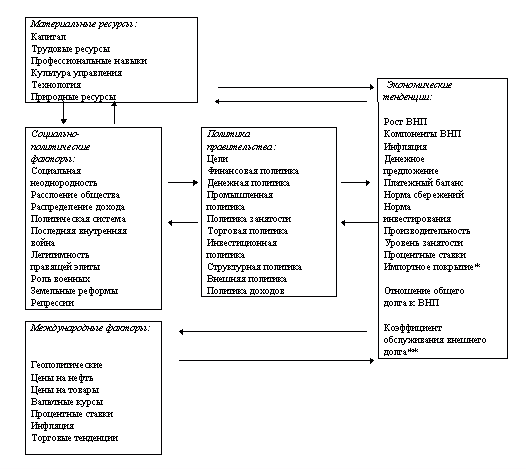

2.Оценка странового риска в России

Страновой риск - риски, связанные с инвестициями в конкретной стране и одинаковые для всех компаний: инфляционный риск, риск возникновения социальной нестабильности и т.п.

Страновой риск – это

многофакторное явление, характеризующееся тесным переплетеним множества финансово- экономических и соцаильно- политических переменных. И если в развитых странах уровень странового риска – достаточно медленно меняющаяся величина, то для стран с развивающимся фондовыми рынками страновому риску присуща значительная краткосрочная волитальность.[12]

Страновой риск- это риск понести убытки в случае,когда контрагенты не могут своевременно произвести поставку валюты из-за обстоятельств, имеющих место в стране, где они функционируют. Например, наложение правительством ограничений на операции с иностранной валютой, модификация существующих ограничений, в лучшем случае может вызвать задержку с осуществлением обязательств контрагентом в стране, где он находится.[13]

Страновой риск особенно относится к тем странам, где исторически не сложилась и не сохранялась конвертируемость их национальной валюты.

Похожие работы

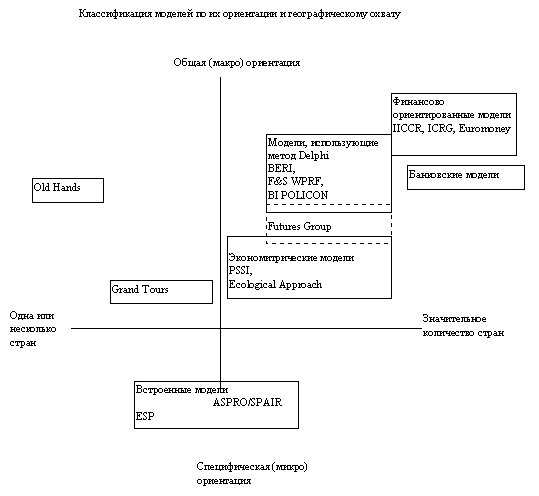

... либо к стоимости проекта добавлялась “премия за риск” для учета высокой вероятности потерь. До тех пор, пока не происходило крупной катастрофы, политический рейтинг страны не переоценивался. Оценки политического риска по методу 'old hands' представляют собой традиционные отчеты, составленные специалистами, обладающими знаниями о соответствующей стране и поддерживающими контакты с влиятельными и ...

... существуют аналитические отделы, которые занимаются прогнозированием валютных курсов. Однако прогнозирование не позволяет полностью исключить неопределенность, поэтому компании широко используют в своей деятельности хеджирование валютных рисков. Денежные средства, а также будущие доходы или расходы в иностранных валютах подвержены валютному риску. Обычно учет в компании ведется в какой-то одной ...

... организации, для которых оценка рисков является основным видом деятельности – рейтинговые агентства, оценивающие риски в относительных величинах (рейтингах). Мерой странового риска принято считать кредитный рейтинг страны, иначе называемый суверенным (sovereign) рейтингом, по оценке ведущих рейтинговых агентств. 2. Кредитные рейтинги Рейтинги присваиваются странам в соответствии с их ...

... по реализации этой политики и контролю подразделениям и отдельным работникам банка; - разрабатывать ограничения и стандарты на объемы, зоны, виды рисков, методы их оценки и регулирования. 1.3 Современные методы управления банковскими рисками Понятие «риск» прочно вошло в нашу жизнь как неотъемлемый атрибут любого вида человеческой деятельности. В Толковом словаре С.И. Ожегова слово «риск ...

0 комментариев